每经记者|赵云 每经编辑|彭水萍

8 月 11 日,市场全天震荡走高,创业板指领涨,沪指、深成指盘中均再创年内新高。截至收盘,沪指涨 0.34%,深成指涨 1.46%,创业板指涨 1.96%。

板块方面,PEEK 材料、锂矿、CPO、PCB 等板块涨幅居前,银行、黄金、影视、工程机械等板块跌幅居前。

个股涨多跌少,全市场超 4100 只个股上涨,逾百股涨超 9%。沪深两市全天成交额 1.83 万亿元,较上个交易日放量 1167 亿。

如昨日推送文章所期待的那样,今天 A 股三大股指齐涨,沪指再创年内新高,更加逼近 3674 点了。

实际上,受银行板块微跌影响,沪指涨幅并不领先;反倒由于个股普涨,叠加锂电和科技题材多点开花,创业板指成了日内 「MVP」。

或许有股民觉得:

我期待牛市,但总感觉这样的 「捡钱」 行情可遇不可求,怎么破?

诚然,没有人能百分百预测涨跌,但如果你 「相信」 当下市场处于 「慢牛」,就应当尽量选择在最有胜算的时候出手。

本文要分享的,就是近期 A 股 「红周一」 的某种规律。

「周一涨,周五跌」,你发现了吗?

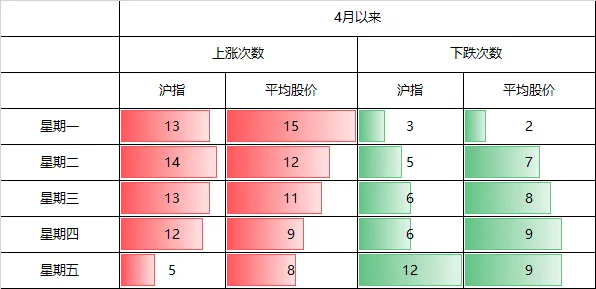

Wind 数据显示,截至今天,A 股年内已过去 147 个交易日。其中4 月 7 日以来的87 个交易日,构成了仍在持续的反弹行情。

统计发现,在这波行情中,每逢周一和周二,沪指和全市场平均股价的上涨概率最大,下跌概率最小。

并且,在已过去的 17 个周一里 (包括今天),平均股价仅出现 2 次下跌。一次是 4 月 7 日当天暴跌 12.71%,另一次是 4 月 28 日下跌 1.02%。

也就是说,从 5 月开始,平均股价从未在周一下跌过。

这对股民的提示在于——不论你看好大盘,或是市场上哪类题材,周一就是做多胜率最大的时间窗口。

而相应地,上图还反映了另一个 「规律」,那就是后半周市场更容易出现回调,沪指在周五遭遇下跌的概率最大。

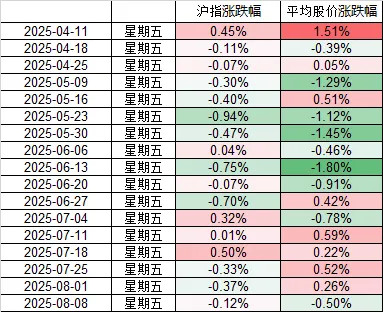

具体来看,截至上周,沪指已连续 3 个周五收跌;相较之下,除上周五外,个股情绪在此前的几个周五表现还行。

那么,这样「周一涨,周五跌」 的规律,是如何形成的呢?

有投资者分析称,近期周末发酵的题材、概念 (如外卖大战、超级水电、机器人大会等),相关概念股往往在周一爆发大涨,赚钱效应显著。

因此短线而言,「如果要周一发动板块,那么周末手里就要有钱;周末手里要有钱,那么周五就要卖了股票留钱」。

你有没有其他看法?欢迎在评论区分享。

锂电产业链、泛科技大涨

具体到盘面上,在普涨格局下,今天最强的方向并不难找,总体符合前述 「周末出利好」 的前提。

1)锂电产业链(能源金属、新能源车)

消息面上,今日早间,宁德时代在投资者互动平台表示,公司在宜春项目采矿许可证 8 月 9 日到期后已暂停了开采作业,正按相关规定尽快办理采矿证延续申请,待获得批复后将尽早恢复生产,该事项对公司整体经营影响不大。

受此刺激,碳酸锂期货主力合约早间罕见一字涨停,距年内最高点仅一步之遥,自 6 月低点以来,累计大涨近 40%,其他月份品种也纷纷秒速封板。

申银万国期货表示,今日碳酸锂期货全线涨停的核心驱动仍围绕宁德时代枧下窝锂矿停产事件的发酵。该矿配套冶炼产能达 10 万吨 LCE/年,若停产将影响月度供应约 0.8 万吨 (占国内供应 8%),直接冲击短期供需平衡。当前临近 9~10 月新能源汽车产业链备货旺季,下游正极材料厂排产计划提升,询价活跃度增强。市场提前交易 「供给刚性+需求回暖」 的逻辑。

不过,申银万国期货还表示,尽管停产事件扰动,但当前碳酸锂周度产量仍维持 1.96 万吨高位,非洲、南美矿源放量预期未消,长期供应弹性仍存。7 月新能源车零售同比增长 14%,但下游对高价接受度有限,现货成交以刚需为主,下游材料厂库存仅小幅累积。社会库存总量 14.24 万吨 (冶炼厂去库、下游补库),去化速度缓慢,压制价格上行空间。

2) 泛科技

一是,以PEEK 材料为代表的人形机器人板块。

备受瞩目的 「2025 世界机器人大会」(8 月 8 日-12 日) 仍在举行,大会期间,50 家人形机器人整机企业将同台亮相,全方位展示人形机器人在工业制造、医疗护理、家庭服务等多元化场景下的创新应用成果。

在人形机器人大发展的当下,也有诸多因素制约着行业的发展,其中轻型坚固的材料就是其中之一。宇树科技创始人王兴兴在世界机器人大会上预测,未来几年,全球人形机器人行业出货量每年翻一番,应该是可以保证的。目前限制人形机器人跑得更快、跳得更高的因素,不是算法,而是硬件。突破硬件的门槛,让人形机器人达到更高的性能,是一件非常有挑战性的事情。

PEEK 拥有优良的综合性能,在多个领域可对原有金属、陶瓷、传统塑料等材料进行替代,在人形机器人轻量化的趋势下受到广泛的关注。国金证券认为,智能汽车、机器人和 3D 打印对轻量化新材料的需求迫切,PEEK 材料具备优异的物理性能、当前合适的价格和未来较大的降本空间,有望激活下游需求。

二是,算力硬件方向再度走强,胜宏科技等个股续创历史新高,市场注意力延伸至数据中心、液冷等细分方向。

消息面上,高盛近期预计,2025 年、2026 年 800G 光模块销量将分别达到 1990 万和 3350 万单位,较此前预测分别上调 10% 和 58%。

国元证券指出,通信行业维持高景气度,AI、5.5G 及卫星通信持续推动行业发展。海内外科技巨头资本开支强劲,Meta 将全年资本支出下限从 640 亿美元上调至 660 亿美元,微软、谷歌等也加大投入,AI 业务在多领域实现协同增效并带动硬件需求。国内卫星互联网加速部署,GW 星座规划发射 12992 颗卫星,近期完成"三天两发"高密度组网,推动空天一体 6G 发展。光通信领域,LightCounting 预测 2025-2026 年 AI 相关光模块年增长率达 30%~35%,CPO 技术或成未来主流。行业整体受益于 AI 算力建设、低轨卫星组网及光模块技术迭代的多重驱动。

封面图片来源:视觉中国-VCG211298090733