文 | 赶碳号科技

最近,海外光伏市场似有回暖迹象。赶碳号向几位业内人士请教,得到的答案是非市场化因素居多,短期向暖较难改变市场疲软格局。

所谓非市场化因素主要有两点。一方面是海外客户担心光伏组件涨价,提前备货。“ 反内卷” 政策刺激之下,硅料、硅片、电池等环节先后涨价,叠加价格法修订,上游涨价有望传导至组件。另一方面,市场传闻近期出口退税率或将从目前的 9% 调降至 5%,组件出口亦可能执行最低限价制度。所以,海外经销商们趁着组件还没涨价、出口退税还没调降,临时多囤一些货。

当下的囤货也好,上半年的抢装也罢,本质上其实都是“ 寅吃卯粮”,并没有从根本上解决光伏的需求出路。所以,通过“ 反内卷” 推动的这场光伏供给侧改革、去产能,如果最终缺乏需求侧的有效支撑,其可持续性、实际效果仍要打一个问号。没有需求,组件还怎么涨价呢?

从目前的情况看来,无论是国内市场还是海外市场,下半年其实并不令人乐观。从国内市场看,光伏电站的投资收益率有进一步下降的可能,下游客户不像以前那么赚钱了,该完成的装机目标 zz 任务也都完成了,还愿意为光伏制造企业价格修复“ 输血” 吗?

从海外市场看,抛开贸易战这些非市场化因素不谈,欧洲、美国这些传统主力市场都进入疲软期,特别是户用光伏补贴削减造成市场低迷。另外,美国、印度等海外本土光伏产能兴起,也在进一步蚕食中国光伏企业的海外市场。

如何才能重振光伏的需求呢?难道我们再搞一轮“ 整县推进”?沙戈荒大基地再进一步扩容?或者再推动新一轮“ 领跑者”?这些措施当然有可能立竿见影—— 这也是我们传统的做法。除了这些以外,是否也可以换一种、或者多一种解题的思路。既然绿电消纳越来越难,那么能否全力推动“ 绿电直接”,不再给电网“ 添堵”,直接打通供给侧与需求侧,从而为光伏开拓出一个巨大的市场空间呢?

欧盟太阳能市场 2025 年中期展望报告

01

欧盟光伏装机,近十年首次负增长!

7 月 24 日,行业协会欧洲太阳能(SolarPower Europe)发布 《欧盟太阳能市场展望:2025 年中期分析》。

该报告宣布了一则令人振奋的好消息:2025 年 6 月,太阳能首次成为欧盟最大的电力来源,占到整个电力供应的 22%!

今年,欧盟有望实现 320GW(交流侧) 的光伏总装机目标——“过去曾经难以想象的事情,如今却正以创纪录的速度变成了现实”,欧洲太阳能在报告中这样写道。赶碳号在想,若非中国光伏产业几何级的降本以及持续提效,哪里会有这样的奇迹?然而,背后创造这些奇迹的上游制造业,正挣扎在生死边缘!

然而,这篇报告的核心不是炫耀成绩,而是指出问题:欧洲光伏新增装机,即将出现近十年来的首次负增长!

欧洲太阳能在报告中指出,这主要是由于一些欧洲国家的政府减少了对屋顶太阳能电池板的补贴所造成的。欧盟的这一市场变化趋势,恰恰反映出最近一年来欧洲政治重心的微妙变化:一些成员国已经从国防和地方工业支出紧张的预算编制中,削减绿色措施或对清洁能源的支持。

欧洲太阳能预测,欧盟今年有望实现 64.2GW 的光伏新增装机,比 2024 年的 65.1GW 下降 1.4%。

一位欧洲光伏开发企业负责人表示,2022 年和 2023 年对于光伏组件的大量采购以及当时所造成的库存,至今仍让海外经销商心有余悸。现在,再加上利率上升和经济环境的不确定性,光伏的预期与产品需求下降是必然的。

2025 年的负增长,标志着欧洲太阳能市场自 2015 年以来长达 10 年的高增长模式的终结。这当然也会削弱欧洲清洁能源转型的进程。欧洲太阳能表示,到 2030 年,欧盟为实现气候目标以及对俄罗斯能源替代,必须要实现 750GW 的装机规模,但按今年这个进度,则会出现 27GW 的缺口。

明年、后年呢?如果持续下降,欧盟的 750GW 目标的缺口将会更大。

欧洲各国光伏装机放缓的主要原因,是户用屋顶光伏装机的税减。2025 年,欧洲的户用分布式仅占到新增装机的 15%——2020 年至 2023 年期间,欧洲的新增光伏装机中约 30% 为户用分布式贡献。

德国和法国等强国正在降低屋顶太阳能上网电价的补贴,荷兰也减少了余电上网的家庭的补贴。

德国上一届政府在今年 2 月份通过了一项法律,取消了在供电高峰期对输电网太阳能电力的补偿,以及可再生能源供热法的修改,这也对电力需求造成了影响。

02

美国光伏市场,同样在下滑!

2025 年伊始,美国太阳能行业呈现出喜忧参半的局面。

伍德麦肯兹最近发布的 《2025 年第二季度美国太阳能市场洞察》 报告显示,美国第一季度新增 10.8GW(GWdc)。这比去年同期下降了 7%,比 2024 年第四季度更是大幅下降了 43%。成本上升、贸易紧张局势以及政策变化,是美国光伏市场下滑的主要原因。

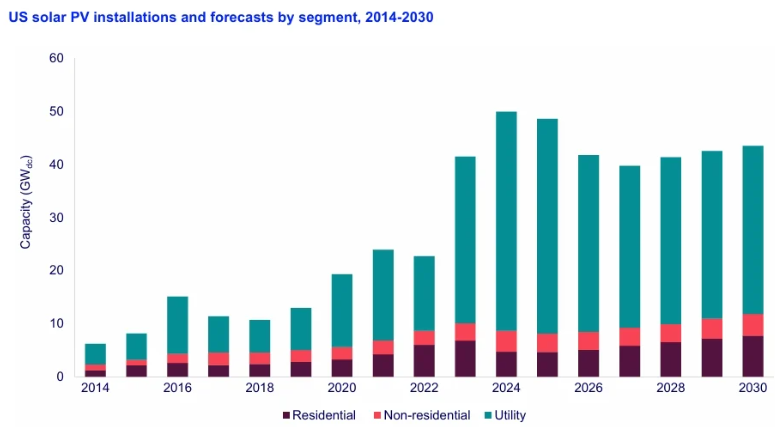

首先,美国的公用事业规模太阳能发展虽然放缓了,但仍然保持一定韧性。

今年第二季度,美国公用事业规模太阳能新增装机容量 9GW(直流侧),略低于上一季度和 2024 年第一季度。尽管如此,它仍然是一个强劲的细分市场。德克萨斯州以 2.7GW 直流电的装机容量领先,几乎是佛罗里达州的两倍。这两个州都高度重视大型太阳能项目。值得注意的是,德克萨斯州、佛罗里达州、俄亥俄州、印第安纳州和加利福尼亚州占公用事业规模新增装机容量的 65%。

第二,美国分布式太阳能正遭受前所未有的严峻挑战。

今年第二季度,美国住宅太阳能发电量低迷,仅新增 1,106MW(直流侧),为 2021 年第三季度以来的最低水平。高利率、对于经济的担忧以及太阳能税收抵免的不确定性,这三大因素阻碍了美国居民对于太阳能投资的积极性。

其中,加州以 255MW 的新增装机量位居榜首,但这也是自 2020 年第三季度以来的最低的单季新增装机规模。

美国光伏市场比较积极的一面是,工商业太阳能装机同比增长了 4%,达到 486MW,这主要得益于加州的 NEM 2.0 项目。然而,与 2024 年第四季度相比,今年第二季度仍然下降了 28%。

来源:伍德麦肯兹

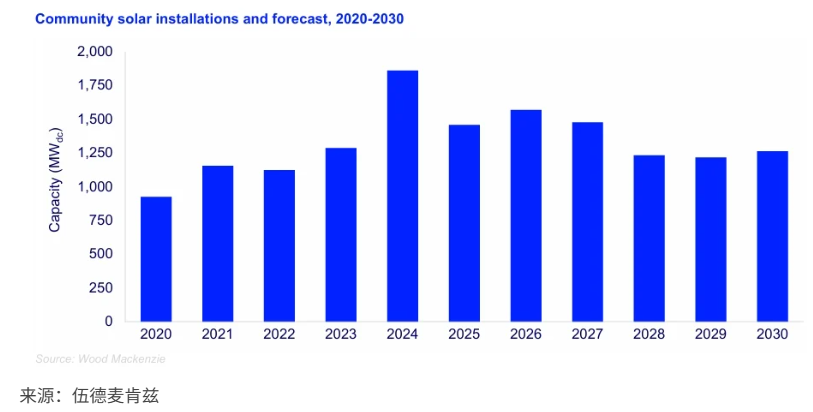

美国社区太阳能正面临阻力,但前景仍是光明的。

社区太阳能项目 (即共享的本地设施) 在 2025 年第一季度新增装机容量 244MW,同比大幅下降 22%,较 2024 年第四季度的激增显著下降。缅因州和马萨诸塞州的装机容量大幅下降,而纽约州的装机容量略有下降,但仍占全国社区太阳能市场的一半以上。

尽管存在以上三大不利因素,伍德麦肯兹仍然预计,2025 年美国的社区太阳能装机容量将超过 2023 年的水平,达到约 1.5GW。纽约州和伊利诺伊州是增长的驱动力,其社区太阳能项目容量接近 5GW 直流电。然而,电网互联的延迟和所需的基础设施升级阻碍了项目的进展。

伍德麦肯兹在报告中表示,2025 年,美国太阳能市场将面临严峻的贸易和关税环境。

今年早些时候,特朗普政府从 3 月 4 日起对来自加拿大和墨西哥的进口产品加征 25% 的关税。虽然大多数太阳能电池板并非从这些国家进口,但逆变器和跟踪器等关键部件却需要从这些国家进口,这推高了美国光伏的成本。

除此之外,根据第 232 条款,铝关税从 10% 增加到 25%,到 6 月份又增加到 50%,这使得跟踪器和光伏支架变得更加昂贵。

另外,受所谓“ 芬太尼税” 相关影响,来自中国商品的关税也大幅飙升,一度达到 145%,但在 5 月 12 日达成撤销协议后,关税降至 30%。这些变化使得太阳能市场变得更加昂贵和难以预测。

2025 年第一季度,美国新增太阳能电池组件生产能力 8.6GW,总产能已经达到 51GW。

虽然产能起来了,但产能利用率却并不高。今年,美国国内仅有一家新的电池厂投产,即 ES Foundry 位于南卡罗来纳州的 1GW 产能工厂。美国本土的硅片和多晶硅产能,均未有新增产能。

尽管面临重重障碍,美国太阳能产业仍然是该国能源转型的关键参与者。2025 年第一季度,太阳能占新增发电装机容量的 69%,显示出其持续的主导地位。随着数据中心和国内制造业的长期需求增长,该行业的增长潜力依然强劲。

03

绿电直连,能否助力光伏需求侧破局?

今年 5 月 21 日,国家发展改革委、国家能源局联合印发 《关于有序推动绿电直连发展有关事项的通知》(发改能源 〔2025〕650 号)。这是首次在国家层面为绿色电力点对点直连 “ 开闸”,明确了绿电直连的定义、项目类型、适用范围、规划管理要求和市场价格机制等,旨在促进新能源就近就地消纳,满足企业绿色用能需求。

《通知》 明确规定,绿电直连,就是指风电、太阳能发电等新能源不直接接入公共电网,通过直连线路向单一电力用户供给绿电的模式。

青海省目前已经推出绿电直连实施方案,将绿电直连项目划分为新增负荷项目、具备可替代空间的自备电厂、出口导向型企业以及难以并网的新能源项目四大类,强调 “ 源荷适配”,要求自发自用比例不低于 60%,上网电量不得超过 20%。

河北省绿电直连项目的申报通知规定,明确优先支持算力、钢铁、水泥、化工等重点行业企业申报,优先支持已纳入风电光伏项目储备库的项目,鼓励因新能源消纳受限无法并网的项目履行变更手续后开展绿电直连。

绿电直连,在解决绿电消纳难题的同时,也成为高耗能企业脱碳的新机遇—— 这些行业和企业,往往也是这一轮“ 内卷” 的重灾区。

目前,国家层面实际上已经建立清晰的政策框架,明确高耗能行业绿电消费比例目标:2025 年电解铝、钢铁、水泥、多晶硅行业绿电消费比例需达到 25.2%-70%,国家枢纽节点新建数据中心统一要求为 80%。

以电解铝行业为例,其年耗电量约 5600 亿千瓦时,若按全国各省绿电消费比例目标均 35.9% 计算,需消纳约 2000 亿千瓦时绿电,如果风光资源富集地区企业贡献 30%,即可消纳绿电约 600 亿千瓦时。

高耗能企业用电需求旺盛,大西北沙戈荒地区所在的内蒙古、宁夏、新疆等省区,同时拥有丰富的矿产资源,正是高耗能产业集中地区。这些企业用电量大,对电价敏感度高,绿电直连可降低用电成本,且自发自用电量不计入能耗考核。同时,随着碳关税政策推进,高耗能企业为应对国际竞争,对绿电需求大增,预计将有大量企业寻求绿电直连合作,进一步拓展市场空间。

一位电力专家曾向赶碳号解释电网的难处。电这种商品就像大白菜,肯定是就近消纳效率最优,而电网、特高压就像高速公路,投资成本高,“ 过路费” 当然也不低。如此,电绿直连,就相当于有很多大白菜,直接就近卖掉或深加工,不用再上高速、运到远处售卖了。

如果说光伏、风电是新煤炭,那么锂电、氢氨醇就是新石油,绿电直连,从某种意义上说就是“ 新电网”!

赶碳号认为,绿电直连,还有可能带来一个好处,那就是倒逼电力市场化改革提速。电力系统特别是电网系统的改革,牵一发而动全身。绿电直连,在客观上会让电网这条高速公路上的车流量减少,但同时通行效率和品质得到提升,风险下降。

由此,电网机制体制改革,业务布局或将进一步优化,而“ 电” 特别是“ 绿电” 的商品属性、市场价值,也将会被进一步还原。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App