2024 年年末到 2025 年上半年,解除了限价的上海地价持续上涨,地王频出。

截至 2025 年 7 月底,2025 年就已经出了 11 个地王,这不仅涵盖了滨江豪宅扎堆的板块,以及内环外着重改善型楼盘的板块,甚至还有风貌别墅区的地块,后者更是创下了 20.03w/㎡的高价。

「地王」 项目的高溢价本质上反映了核心地段土地的稀缺性,所以一直以来被视为地王项目以及周边楼盘的涨价信号灯。

很多人也在关心,地王还能不能像之前那样持续带动周边二手房涨价呢?

一

带着这个问题,我去核实了一下地王周边的楼盘,发现情况并没有那么乐观。

随着地王涨价的楼盘并不多,甚至有的楼盘在周边地王出来之后,降价反而更为严重了。

首先,降价最为严重的就是老破小,可以说,对于老破小,地王是真的带不动了。

梳理 2024 年和 2025 年地王周边老破小的成交价,可以发现,大部分小区的价格都还在跌,且跌得不少,平均跌幅到了 10%。

比如已经拥有大量高端房的虹口临平路板块的老破小,降价最为严重。

所有板块里,唯有拥有高达 430.2 亿元拆迁预算的斜土路板块 (原徐汇地王,绿城·超鸣东方)附近的老破小因为拆迁几率较大而涨价。

其余地王附近的老破小无一幸免,都在跌。

不仅是成交价,地王附近的老破小挂牌价也在集中下调,三月小阳春过后,跌幅都在 5% 左右。

上南十二村更是从去年九月 (新杨思地王出现)5.45 万/㎡的挂牌均价到了现在的 4.67 万/㎡,降了 14.3%,甚至少数两室户型的价格都已经来到了 3 字头。

根据往年惯例,第三季度的成交价和成交量还有下跌空间。老破小的价格似乎没有最低,还有更低。

附近的回迁房也没好到哪去,地王的红利是一点没吃到。

东方悦居的挂牌价已经从 2023 年的 8.32 万/㎡降到了 6.29 万/㎡。

这还是挂牌价,中介提醒道,上了谈判桌,价格的水分还可以再挤一挤。

以至于 2023 年在东方悦居买了房的人只能苦笑:「早知道可以晚两年再来买的」。

而且,前滩区域二手房挂牌量攀升会导致市场供应过剩,像东方悦居这样的回迁房去化大概率会更加吃力。

当然,老破小的情况一直不容乐观。

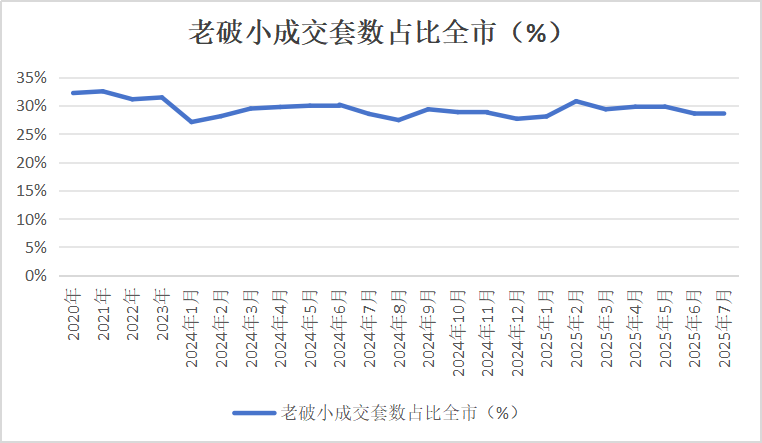

数据来源:兔博士

2020 年到 2025 年 7 月,除了小阳春节点,老破小占全上海市成交套数的比例逐步下滑,成交价起起伏伏,但总的来说还是在下降。

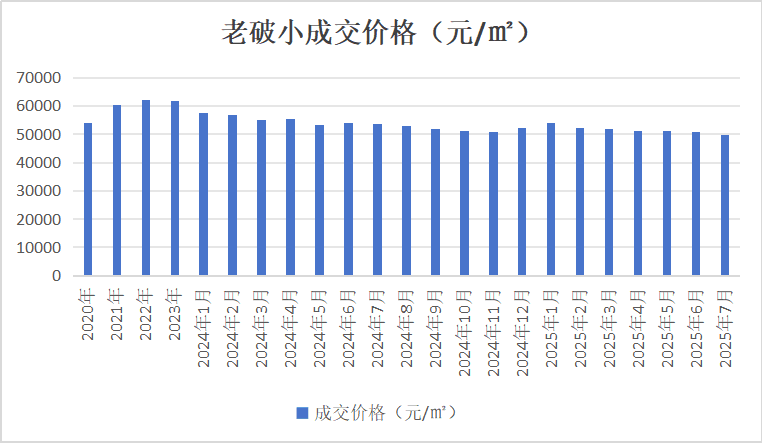

数据来源:兔博士

也就是说,老破小的成交价格和成交量一直在下滑,而地王对其也没有明显的提振效果。

二

如果说老破小提不起来的原因是其本身产品质量实在有些落后于时代需求。那品质更好的次新房呢?

次新房也是涨少跌多。

在整理了部分地王周边次新房半年来的成交价后,我发现,大多数楼盘在这半年的成交价是少数涨多数跌。

能涨的房子本身品质就不差,少数上涨的盘都集中在两种地王附近。

一是滨江豪宅集中的高质量板块,比如徐汇滨江板块和虹口临平路板块。

在滨江地王 (五月公布)周边的楼盘中,尚海湾三期和中信君廷最新的平均成交价相较于年初平均分别涨了 6.3% 和 8.9%。

尚海湾三期本身就是高端豪宅,同时还拥有一线景观资源,距离黄浦江也就 80m,这一无法替代的优势成为其价格稳定的重要因素。

此外,周边无论是三甲医院还是教育配套,在整个徐汇滨江板块几乎都是最好的。

地王项目进一步拉高了板块整体价格预期,像尚海湾三期这样的硬实力次新楼盘就还有上涨的机会。

同为滨江豪宅集中的板块,虹口北外滩板块次新房也在地王出现后有明显的上涨。中皇北岸锦源价格坚挺,当前成交均价相比于年初上涨了 12.74%。

除去不同房型的成交价干扰,整体来说,成交均价约有 4% 的上浮。

同时,房东也表示对中皇北岸锦源有信心,近期的议价空间也被压缩到 2.5% 左右。

交付于 2016 年的融创外滩 188 作为 「北外滩豪宅守门员」,其凭借本身产品力不错,且拥有一线江景资源,在这次地王出现后上涨了 6.3%。

这两个板块能涨也算是意料之中。

徐汇和虹口均位于上海核心城区,基础配套完善,土地资源极其有限,「卖一套少一套」 的稀缺性支撑了价格的 「硬通货」 属性。

第二种上涨的是外环改善型住房集中的板块。

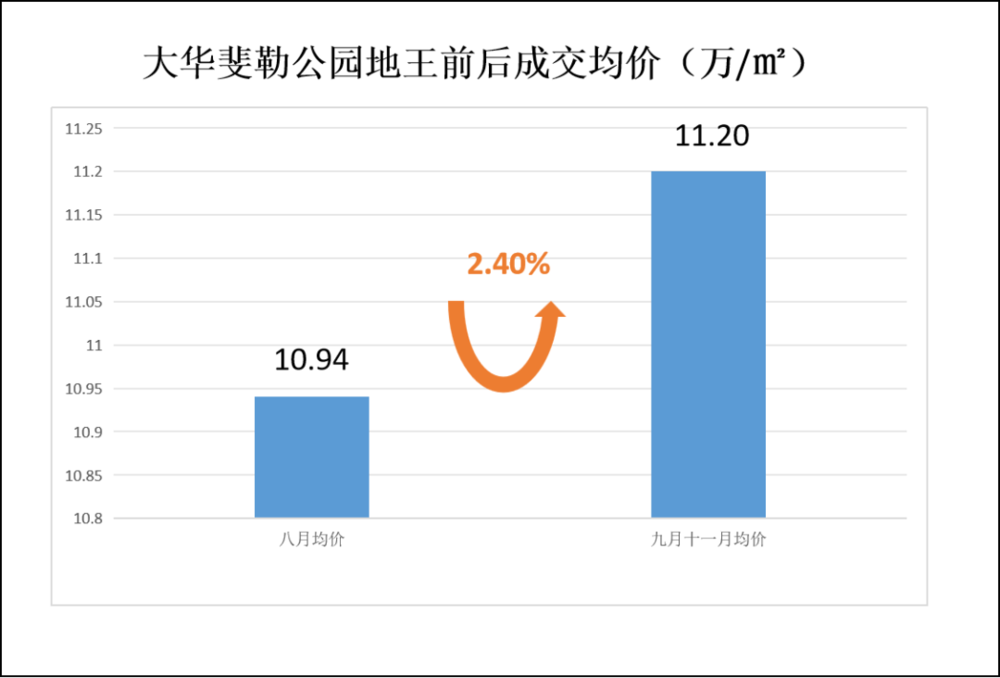

三林板块的新杨思地王周边的品质改善型楼盘,如大华斐勒公园就吃上了地王红利。其整体成交价相比于年初涨了 1.8%,不算特别大,但也属于惊喜。

要知道,从 2023 年 2 月开始,这个楼盘一直在跌。

地王项目-新杨思翡雲悦府,其项目包含了 9 栋 13~17 层的小高层住宅,主力户型面积为 115~140㎡,售价约为 12.8 万/㎡。

大华斐勒公园的主力户型也在 100~110㎡,现成交均价为 11.4 万/㎡。

拥有相似面积大小的产品,面对相似的改善需求,在周边资源也差不多的情况下,考虑总价,选择大华斐勒公园的客群也不会少。

不仅是刚需三室户型,大华斐勒公园 93 平两室户型的成交价也在地王公布后上涨了 2.4%。

然而,大部分的次新房成交价还在下降。

莘庄地王周边的次新房量不算大,且房龄稍大,在和周边新房的品质有一定差距的情况下,现在的次新房和新房价差并未达到吸引购房者下单的程度。

购房者考察完周边的次新房的品质和服务,再一看价格,可能更愿意提高预算购置新房。

优势板块的次新房面对来势汹汹的高品质新房,也会选择用价格战的方式应对。

中介甚至直言:「地王在这里,已经没有办法拉动老二手房的价格了」。

内环也是如此。

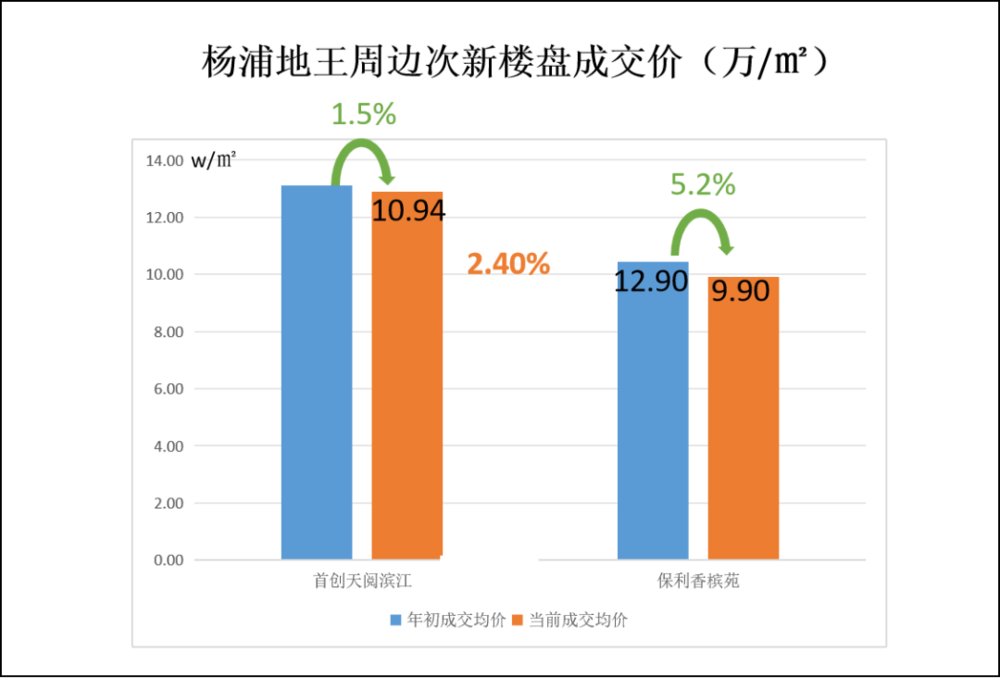

杨浦滨江地王附近的首创天阅滨江 (2020 年交付)、保利香槟苑 (2014 年交付),现成交价相比年初分别下降了 1.5% 和 5.2%。

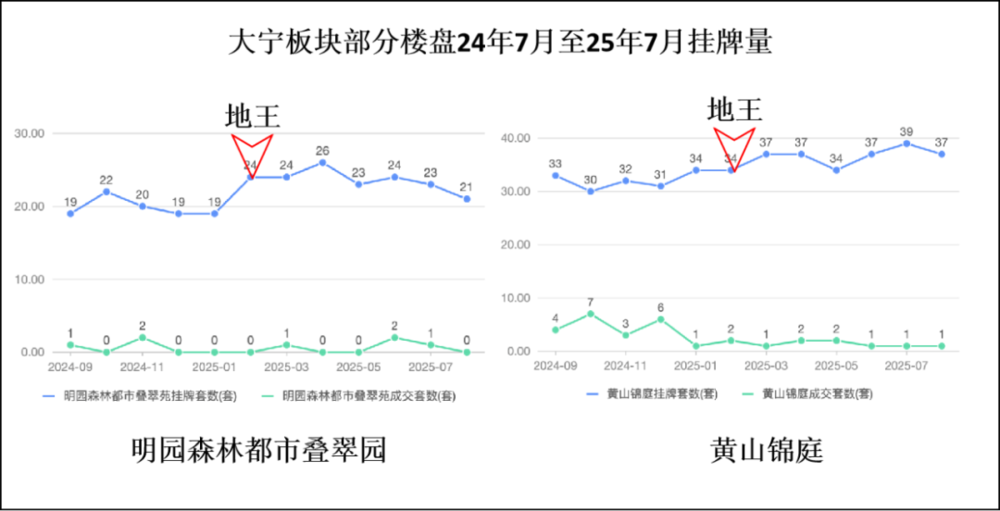

静安大宁地王附近的楼盘也在逐步下跌,大宁龙盛雅苑的成交价相比年初已然下降 3.2%。

三

成交价上不去,要是能靠地王项目的高价提高周边预期,尽快去库存未尝不是一件好事。

跟中介聊的时候,我发现不少房东有这样的想法。

所以,在短期内,我们看到挂牌量明显上涨,议价空间进一步拉大。

中介在大宁地王 (二月)公布后也感受到挂牌量有明显的提升。

挂牌量增加,但成交量基本稳定,也是这个板块中介的共识。

挂牌量上涨的同时,议价空间也在拉大,快速出货才是目标。

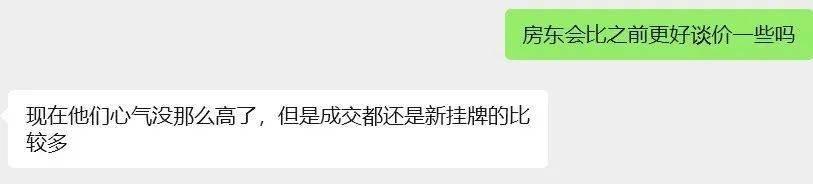

中介表示,疫情前开盘的次新房存量越来越大,成交量却没涨多少,所以房东在价格上的让步意愿也在增强。

除了谈判桌上的议价空间拉大,很多房东还先行一步,主动降低挂牌价,吸引看房人群。

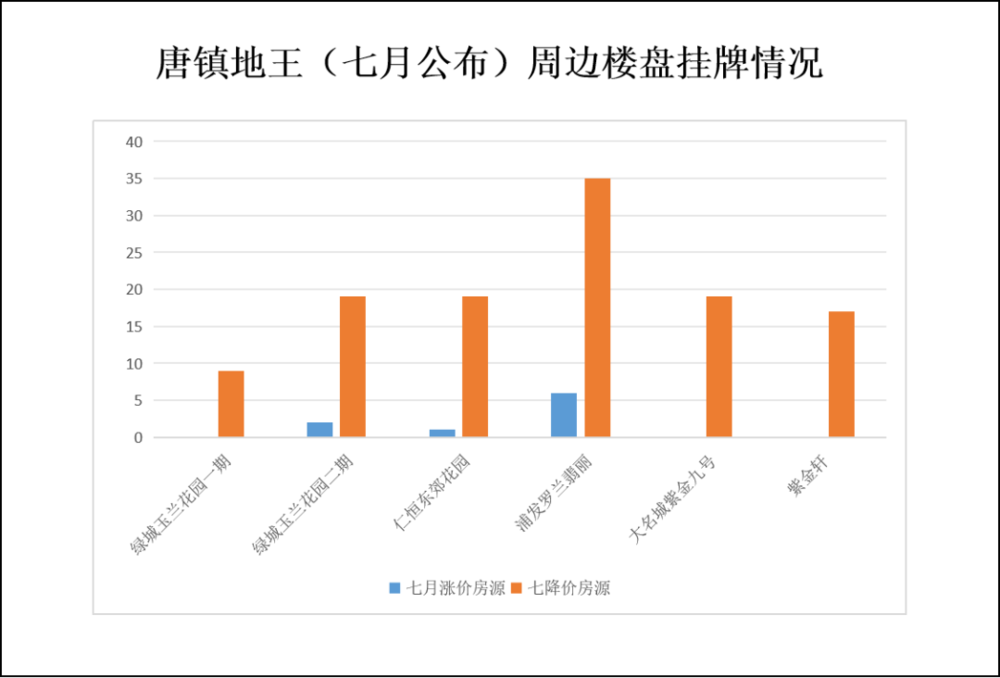

唐镇 C-02C-01 地块七月公布地王之后,周边次新楼盘的挂牌量也在增多。

同时,挂牌的降价房源也在大幅增加。

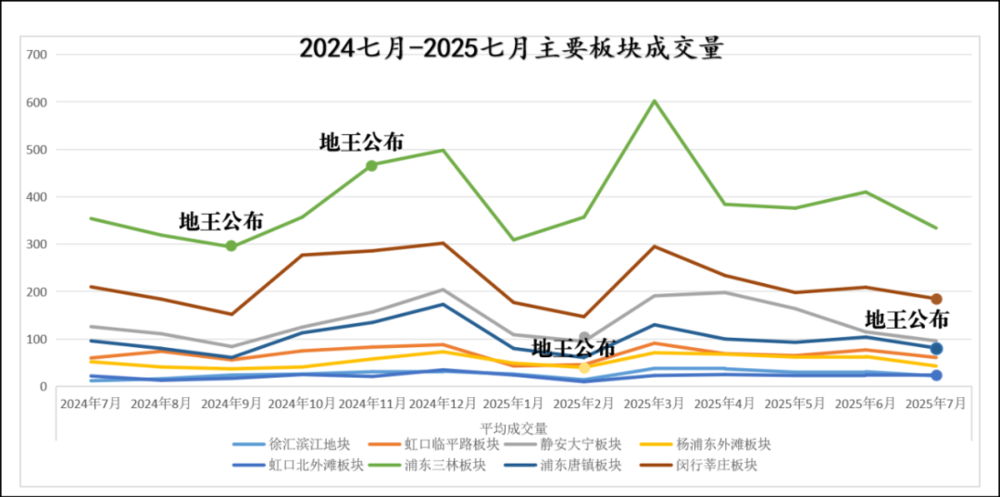

紧接着,我去梳理了这些板块过去一年的成交量,结果发现,尽管挂牌量上来了,但成交量并没有提升。

成交量主要还是跟随整体的趋势和政策导向变化。

从前的买房客预判整体板块价格上涨几率大,所以趁地王新房还未确定价格开售前就低价快速上车的这种逻辑也不灵了。

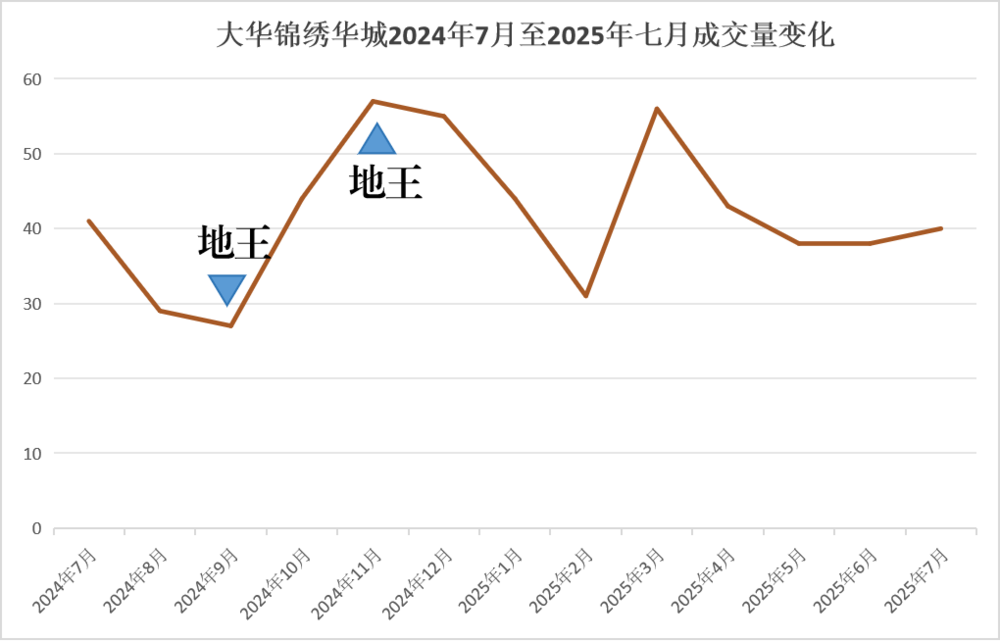

新杨思板块分别在去年 9 月和 11 月出现了两块地王,时间相隔较近。

根据大趋势,地王附近的楼盘应该在 9 月和 11 月之后都能看到成交量的上涨。

但事实并非如此,拿成交总量比较大的大华锦绣华城举例,其在九月第一块地王出现时,确实出现了明显的涨幅。

但是到了 11 月,第二块地王出现的时候,成交量反而没有跟随大趋势继续上涨,呈现下跌趋势。

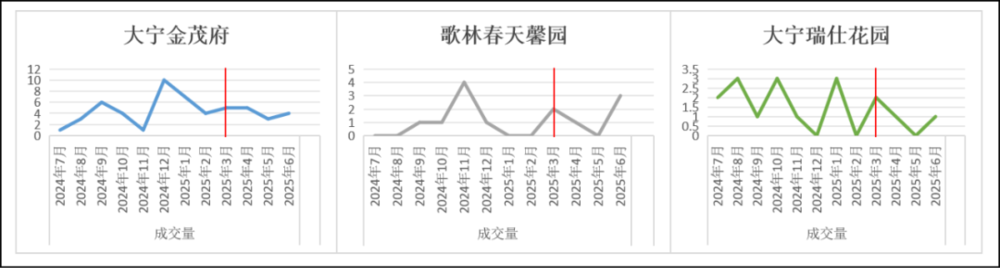

不仅是三林这样内环外人口快速增长板块的成交量没有被地王带起来,内环静安的大宁板块在三月地王公布之后,附近主要的三个改善型次新房的成交量也逆着小阳春跌了。

中介也表示,地王对周边的成交量的影响可以忽略不计。二三月去除春节积压的库存量之后,成交量基本就稳定了。

四

老破小和次新房都不行,还有谁能接住地王红利呢?

新房!

整体来看,新地王出现时,老地王项目,或是周边的品质新房都可以借势获得较高认购率。

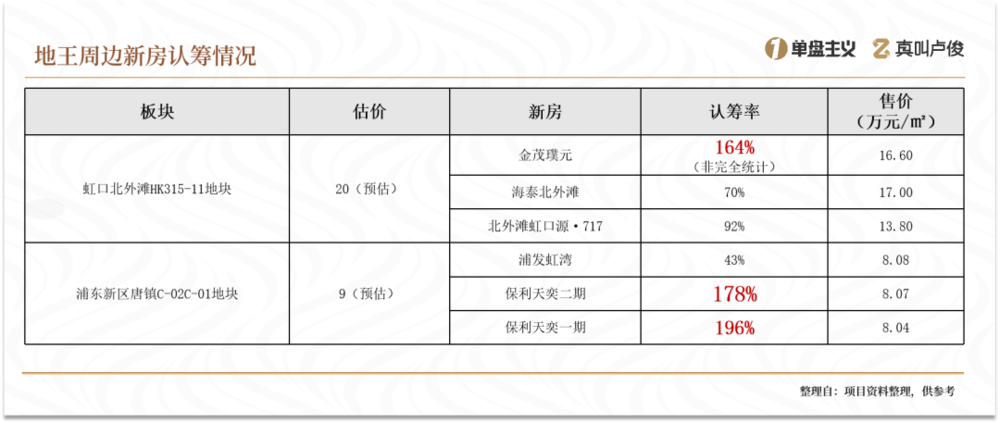

虹口区 2025 年出现的地王属实不少,七月绿城刚以 46.33% 的溢价率拿到了虹口北外滩 HK315-11 地块的地王,预估售价高达每平 20 万/㎡。

新地王紧接着,附近前地王的金茂璞元开售。

截至 8 月 11 日上午 12 点,金茂璞元即使定价 16.6 万/㎡,一天内也有了 164% 的认购率,触发积分。金茂璞元也成为虹口近一年来认购率最高的楼盘。

一个板块的价格锚定不可能是单单一个地王就能撑起来的,而是多个地王项目的协同,北外滩堪称未来可期。

可以预见的是,华润外滩瑞府也会同样火爆。

预计在本月下旬开启认购的外滩瑞府,主推面积 120~240㎡,加上一线景观 (1km 可到外白渡桥),价格不会低。

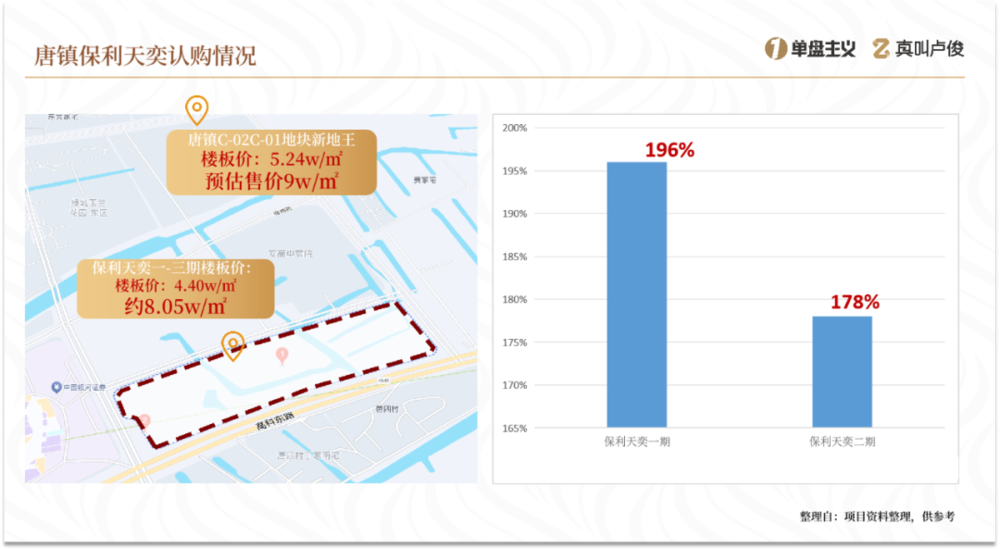

外环内唐镇的新房也同样在借地王之势加速去化。

保利天奕的一二期认购率高达 196% 和 178%,触发积分。

地王急速拉升房价的时候,可能产生的认知是,错过保利天奕,未来上车至少多付 100 万元。

这样明牌的价差红利成为购房者尽快上车保利天奕的推动因素。

当然,这也直接拉高了保利天奕的认购率。

通过对地王周边各种房源的市场分析,可以发现:当下一二手房市场明显分化,土地热度再难渗透到二手房市场。

新房的产品力本身就好,随着新地王带动整个板块的上涨和地段的上升,开售即触发积分。

优质的次新房,比如虹口北外滩的中皇北岸锦源、徐汇滨江的尚海湾三期,凭借自身的实力和地王项目高价带来的明牌价差依旧能实现小额增长。

而另一方面,可以看到,二手楼盘的定价基础已经回到了房屋居住价值。

房龄较老的次新房正在通过降价凸显价格优势,以换取更大的市场。

而老破小在市场分化的境况下已经基本和地王脱钩,成交价更多的关注点还是产品本身能带来的居住质量。

面对周边从新开发土地中冒出来的品质越来越好的新房,老破小只能下跌。

可以想象,上海未来的房地产市场中,一二手市场分化会越来越明显,土地热度只会停留在新房,品质较好的次新房市场。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:有漾