文 | 新识研究所

今年的消费市场最热闹的,恐怕就是美团京东淘宝三家的外卖大战。各大平台疯狂地撒钱发券;消费者们终于花小钱也吃饱喝足买爽了,而商家则是接单接到忙不过来,骑手的电动车都要跑“ 冒烟” 了。

这样激烈的市场竞争之下,国内线上消费也呈现出新格局。

高盛的一份报告预测,这场外卖大战中期市场份额格局可能会是阿里 4.5 : 美团 4.5 : 京东 1。

而晚点则在此前的报道中称,据了解,8 月 8 日和 8 月 9 日,这两天淘宝闪购的日订单量份额首次超过了美团,不过双方统计日订单量的口径并不完全统一。

摩根大通在京东二季报披露之后直接预测,京东二季度在外卖业务上的投资损失达到 130 亿元,或在三季度退出价格战,阿里则从战略角度出发将打“ 持久战”,美团将面临持久严峻的挑战。

不论是现实的数据,还是国际权威机构的分析和预测,都对这场外卖大战的真实情况以及未来战局有几乎一致的判断,这场仗京东快止戈了,而淘宝美团将进入份额接近的长期竞争的格局之中。

至于谁胜谁负,既取决于服务能力和服务水平,也取决于关键商家的选择。

竞争驶入深水区,谁在把水搅浑?

消费者,普遍是欣然接受甚至几乎全然拥抱当下线上线下消费的外卖化迁移的。

“ 自己从小喝不惯烧白开,一直都是买大瓶桶装水,自从外卖大战后没事就放券补贴,自己不知不觉在家里已经屯了上百斤的水。”

梅琪认为“ 闪购” 这种形态大大改善了自己的生活质量,无论是较重的桶装水、盒装的冰淇淋、或是女性急需的卫生用品,都能在第一时间拿到手上。这种踏实带来的幸福感,是她过往二十多年人生很难体会到的。

闪购万物,正在成为一种新的消费模式。

作为一个线上超市的老板,关鹏最近最期待的就是每天凌晨看营业数据。

开了半年店,他发现顾客下单的商品越来越多样了,从啤酒、饮料、零食,到耳机、防晒霜、卫生巾等各种用品都有,随着店里商品的品类覆盖得越全,辐射到的顾客群体也越来越丰富。

当然,商家们这样在外卖业务上的拓展以及带来的业绩增长,也离不开平台营销投入的带动,这很大程度上推动了消费频次和新消费形式的渗透率增长。

商家高兴于业务拓展和业绩增长,然而这也打破了强势平台的固有壁垒,改变了整个市场的格局。

各大线上消费平台的用户忠诚度被削弱,进一步助长了以价格为导向的跨平台迁移行为和“ 薅羊毛” 心理,促使消费者更普遍地采取多平台比价,并同时在多个平台领取和使用补贴的策略。

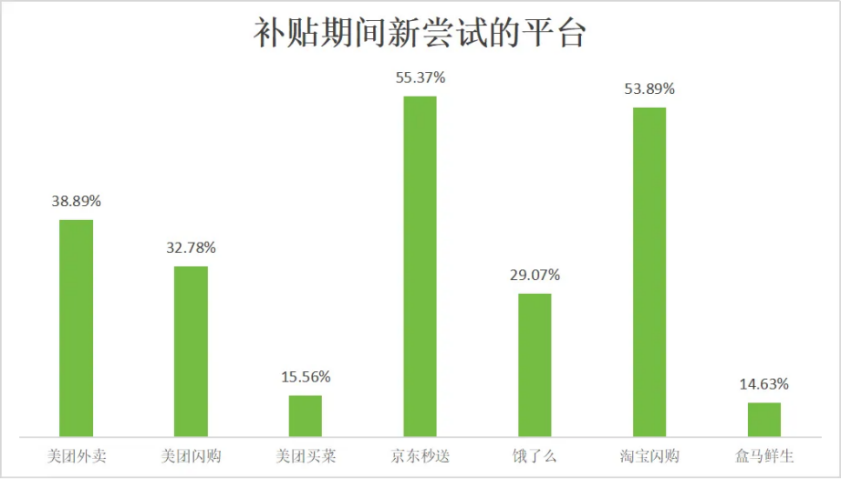

艾瑞咨询数据显示,在过去三个月内,有 55.37% 的受访者首次使用了京东秒送,53.89% 尝试了淘宝闪购,38.89% 体验了美团外卖,平台间优惠竞争的加剧显著提升了平台的新用户留存率。

在最受关注的价格优惠层面,淘宝闪购以 35.55% 的用户选择位列第一,美团外卖为 27.80%,京东秒送为 22.27%,分列二、三位,成为用户感知价格优势最明显的平台。

更为突出的是,外卖这种消费方式已深度融入日常生活。未来即使补贴减少,多数用户仍会在平台上消费,闪购已然成为人们不可或缺的生活方式之一。

随着平台间的竞争逐渐回归理性,即时零售用户的需求正从单纯的价格敏感,逐步转向兼顾“ 价格” 与“ 服务体验” 的综合考量。

在这一层面上,平台唯有在维持价格竞争力的基础上,持续提升履约效率、服务质量等软实力,方能在日益细分和多元化的市场中构建更具用户黏性的竞争壁垒。

在第一轮攻势中,京东豪放撒币,从各个维度不计后果的烧钱补贴,最终后劲不足,导致外卖业务陷入巨亏的泥潭。

美团祭出了茶饮“0 元购” 的重磅杀招,在短期内有效巩固了其在外卖单量上的领先优势,但怕影响既有结构,这个模式后续也被证明存在影响商家经营的诸多问题,没能达成提高履约效率拖垮对手的目的。

淘宝闪购则是贯彻以更少的弹药攻陷更多的要地,通过改变竞争方向,从而夺取主动权。

首先针对京东和美团见招拆招,在茶饮品类上迅速跟进美团京东的补贴主要品类,成功在消费者心中稳固了自身品牌的认知。再配合阿里全家桶的多方协同,覆盖用户吃喝玩乐、衣食住行全场景,借助会员体系增强了用户粘性,将用户深度沉淀在平台内。

经过几番较量,淘宝闪购反而在取得了在大战之前更高的份额占比,动摇了美团“ 外卖第一” 的固有认知。

市场份额的增长对供给侧具有马太效应,当规模达到一定量级后,更多 KA 商家就会主动关注这个平台。

最近,不少媒体和大厂号都提到,喜茶正在陆续上线淘宝闪购,预计本周将完成全国 4000 多家门店的上线,目前已经有不同地区的网友搜索到喜茶。

喜茶此前只在美团和自己的小程序上运营,没有上线饿了么。之所以选择现在这个节点上线淘宝闪购,无疑是看中其已经逼近甚至超过美团的市场份额与补贴力度。

在喜茶不再将美团作为唯一阵地后,茅台也宣布首批超过 1000 家官方门店上线淘宝闪购,实现 30 分钟送达。

随着外卖市场格局的改变,供给侧正在发生的变化可能才刚刚开始,未来看好淘宝闪购这部分市场份额的品牌商家,包括非餐饮的商家,很可能将越来越多。

消费新时代,谁能占据线上消费 TOP1 宝座?

闪购火起来后,坊间一直以来都有一种认知,认为外卖会蚕食传统电商和线下商超的市场份额。事实真的如此吗?

小型美妆仓店品牌 OYH,于 2020 年开始布局外卖渠道,今年 5 月淘宝闪购上线后,店铺收入相比三四月份增长超过一半。

创始人丁祥认为和过去传统货架电商相比,闪购店最大的特点是不主动去推广引流,而是依靠标品的自然流获取用户,主要通过 0.01 元秒杀等低价活动来撬动新客增长。

这一策略使单客获客成本从峰值时的 10 元大幅下降至目前的约 5 元,售价常低于官方旗舰店,导致众多老用户迁移至外卖渠道。

品牌的主要的成本压力来自更高的配送费,但与奶茶、餐饮等对配送速度要求苛求的品类不同,美妆品类呈现出极高的客单价和毛利率,规模效应足以覆盖掉成本,品牌竞争力更多体现在专业的货源识别能力和对进货渠道的管控力。

大货盘支撑下的选品策略成为 OYH 转化优势的关键所在。其门店平均客单价达到近 70 元,是同行的两倍。高客单价对用户消费能力是个考验,却为商品结构的优化和利润空间的调整提供了更大弹性。

另一重要策略在于门店选址。目前品牌在北京的四家门店,分别在高碑、三里屯、中关村和北京西站,覆盖了核心商业区、科技产业聚集地、交通枢纽与青年文化地标,精准锚定年轻消费主力人群,及其背后暗藏的需求流向。

OYH 和关鹏的案例,其实显示出外卖与即时零售是人们线上购物形式的部分新习惯和新方式,也是线下零售消费与线上结合的一种新消费形式,绝非单纯的替代传统电商。

事实上,外卖服务于更便捷、更高效的即时性需求,可能更多是一种更好地联动线上线下电商终端的一种新的消费形式。它也在带动和刺激一些新的消费欲望与消费动能,成为线上线下消费的重要补充和助力,从而推动整体消费场景的延伸与升级。

所以,对于这一全新场景的争夺,也就是对未来线上线下打通的即时性消费市场的争夺。

新年伊始,这场关于未来消费的争夺战就由京东打响了。一开年,京东就高调宣布进军外卖领域,拉开了中国外卖大战的序幕。4 月中旬,美团正式推出独立的外卖品牌“ 美团闪购”,强化其在即时零售领域的布局。

6 月底,饿了么正式加入阿里中国电商事业群,随后平台宣布启动高达 500 亿元的消费券投入,全面加码大消费新赛道。

8 月中旬,甚至抖音电商也宣布将上线类似闪购的业务。这场国内各大消费与电商平台参与的外卖大战争夺进入白热化阶段。

这样的极速发展之下,消费体验改善和订单增量都是真切且激进的。

“ 现货直发” 与“ 半小时达” 的服务模式,明显改善了此前线上消费的两大痛点,有效提升了购物的确定性与即时满足感,优化了整体消费体验。

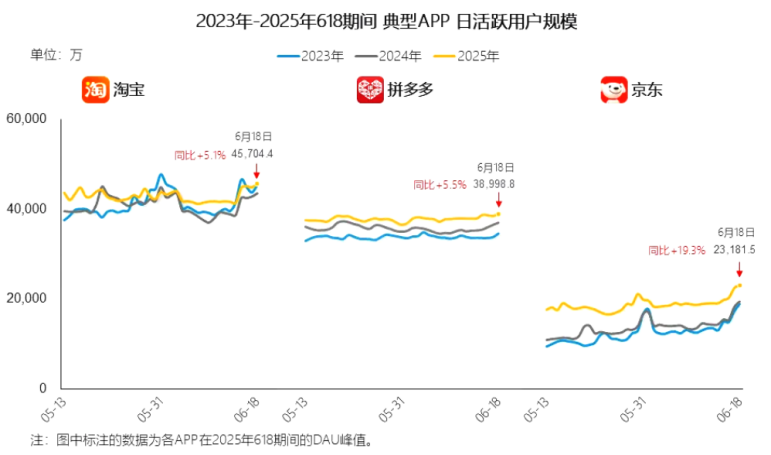

得益于此,外卖正在成为驱动用户活跃与平台增长的关键引擎。2025 年 618 大促期间,淘宝日活跃用户同比增长 5.1%,达到 4570 万;而京东因全面投入外卖的补贴竞争,日活用户同比大幅增长 19.3%,攀升至 2318 万。

暴增的订单,也让众多骑手收入增加了。数据显示,自淘宝闪购上线以来,截至 7 月底,平台骑手月活数量整体增长 181%,其中众包骑手整体增长 236%;同时,7 月收入超过 1 万元的骑手数量同比去年增长了 184%。

来自深圳的骑手赵洋透露,自己每天闪送和外卖单混着跑,17 单收入 250.9 元,单均收入为 14.7 元,这放在以前纯跑外卖的时候,几乎是不可能做到的。

不过从当前市场增长趋势来看,用户规模的扩张已逐步趋于稳定,各大平台之间对用户留存与使用时长的争夺,正演变为一场长期且激烈的持久战。

在这场外卖大战之前,闪购与即时零售主要承担的是拓宽线上购物场景和渠道的功能。

现如今,平台不再将闪购局限于简单的订单撮合,而是通过深度数据洞察和专业的运营方法论,深入参与到零售商的仓储布局、商品和组织架构设计以及精细化运营等各个环节。

对于平台来说,谁能率先完成本地供给网络与即时履约能力的系统性重构,谁就能突破传统零售的增长瓶颈,在本地生活市场中抢占新的增量空间,赢得未来竞争的主动权。

从当前行业格局来看,美团依然是外卖领域的领军企业。美团的竞争力主要在其商业成熟度:无论是从骑手、商家、用户三端的市场占有度,还是线下零售的供应链、仓储布局和商品丰富度。

此外,美团平台系统在长期运营中积累了海量配送数据,显著提升了订单分配与配送效率,形成技术优势。这些优势更多源于美团在外卖领域长期领跑所积累的势能,平台的综合消费黏性。

然而,新的挑战在今年年初已经浮现,打破了美团长期占据市场 70% 的一家独大格局。

京东高调入局外卖市场,撕开了美团看似牢不可破的防护网,其旗下七鲜超市推进前置仓模式融合,巧妙地平衡了履约和质价比,也冲击了行业的固有格局。

淘宝则通过各项业务的有机整合,将平台升级为一个涵盖多元消费场景的综合性服务平台。通过闪购等高频消费业务,带动“ 衣食住行、吃喝玩乐” 等全方位消费生态,从而增强用户活跃度与平台粘性。

且淘宝闪购相对美团而言是攻势角色,采取的战略一直都较为主动。阿里一直以来擅长的造势营销与大事件营销,也极具带动性和主动性。在前几轮的大战中,美团一直处于接招应付的被动局面中。

这样的攻守之势持续拉长,让淘宝闪购在与美团之间在外卖市场竞争中会更为舒适,毕竟“ 敌在明我在暗” 的牌局很难输。

美团也并非没有长期战和血战的经验,毕竟不论是百团大战还是此前的外卖大战,美团都成功地从长期的血战中杀出来。美团还是有很强的战略调整能力强化高频刚需场景或者调整补贴政策。美团的反击何时开始,也未可知。

不过,对“ 高处不胜寒” 的美团而言,重新战斗需要能力更需要勇气。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App