(图片系 AI 生成)

8 月 27 日,天邑股份(300504.SZ) 低开震荡,截至收盘,股价报 16.01 元,大跌 4.36%。股价下挫虽有大盘跳水的影响,但更多或还在其前一晚发布的亏损中报。

数据显示,今年上半年,天邑股份实现营业收入 6.69 亿元,同比下降 36.45%;归属上市公司股东净利润-4170.63 万元,同比下降 224.95%;扣非净利润-4763.12 万元,同比下降 231.38%。

观察君注意到,天邑股份业绩不仅延续 2024 年的亏损,且经营规模已极速萎缩至上市之前,叠加行业竞争白热化,毛利率全线下挫,公司面临的压力山大。

值得一提的是,虽然公司强调重视研发,但其研发人员和研发费用持续削减,且公司在 2025 年中报中的专利情况披露明显于 2024 年报中的数据 「对不齐」,专利数量明明减少公司却 「蒙眼」 称增长。

主打产品量价持续萎缩

天邑股份主营通信设备相关产品的研发、生产、销售及服务,基于高带宽、高清/超高清、智能安防、无线组网等领域的发展,主要向国内通信运营商提供产品及服务。产品分为宽带网络终端设备、移动通信网络优化系统设备及系统集成服务、通信网络物理连接与保护设备、热缩制品等四大系列产品,于 2018 年 3 月上市。

根据工信部发布的 《2025 年上半年通信业经济运行情况》 相关内容及数据显示,今年上半年,电信业务收入累计完成 9055 亿元,同比增长 1%;按照上年不变价计算的电信业务总量同比增长 9.3%。

截至 6 月末,三家基础电信企业的固定互联网宽带接入用户总数达 6.84 亿户,比上年末净增 1426 万户;三家基础电信企业发展移动物联网终端用户 28.31 亿户,比上年末净增 1.75 亿户;全国互联网宽带接入端口数量达 12.34 亿个,比上年末净增 3244 万个。

通信业稳健发展之下,行业竞争却越加白热化。天邑股份在中报中提到,公司主要产品宽带网络终端设备所处的运营商招投标市场竞争较为激烈,产品价格及销量同步下降,整体毛利率偏低。

观察君梳理发现,在 2022 年达到产量、销量颠峰后,2023 年天邑股份的宽带网络终端设备产、销量均快速下降。而伴随产品价格下行,毛利率也逐年递减,该主打产品贡献的营收极速萎缩。到今年上半年,公司宽带网络终端设备的产量仅 447.49 万台,销量 541.39 万台,营收 5.80 亿元,毛利率则仅 9.54%。

(天邑股份宽带网络终端设备生产经营变动情况,数据来源:公司定期报告)

颇为讽刺的是,公司新增的产能在销量开始下降的 2023 年建成,这也就导致,公司产能利用率直线下降。今年上半年,公司宽带网络终端设备的产能利用率仅 44.75%。

主打产品萎缩的同时,其余产品亦不见好。以今年上半年的数据为例,通信网络物理连接与保护设备、移动通信网络优化系统设备、热缩制品、其他业务分别贡献营收 5498.92 万元、218.80 万元、1024.15 万元、2211.76 万元,同比分别变动-0.85%、-35.6%、60.35% 和 202.85%。

多产品线业务萎缩,就导致公司整体业绩自 2023 年开始持续下降。2023 年、2024 年、2025H1,公司分别实现营收 25.54 亿元、17.67 亿元、6.70 亿元,同比变动-14.64%、-30.81% 和-36.45%;归母净利润 1.01 亿元、-2642.54 万元、-4170.63 万元,同比变动-47.95%、126.24%、-224.95%;销售毛利率 16.77%、12.58% 和 10.23%。

值得一提的是,时间拉长来看,今年上半年公司仅录得营收 6.69 亿元,这样的中期营收规模在天邑股份上市后是第一次出现,即便是此前中期收入最少的 2020 年上半年,也有 9.09 亿元的营收。换句话说,营收规模一朝回到上市前。

面对国内市场的量价齐跌,天邑股份表示,公司持续对海外市场进行拓展,加大新兴市场的开发。但就数据来看,出海的体量尚小,并不足以对冲国内市场的下滑。2022 年-2024 年、2025H1,公司国外业务收入分别仅 3959.70 万元、4954.73 万元、3559.18 万元和 2779.70 万元。

研发削减后专利究竟有多少?

通信行业新技术不断更新迭代,为国内通信运营商提供产品及服务的天邑股份无论从主观还是被动都必须注重研发,公司也多次强调研发的重要性。不过,伴随公司收入自 2023 年拐头向下,其在研发上的投入也随之减少,持续减员、降薪。

梳理来看,2021 年-2024 年,公司研发投入分别为 1.33 亿元、1.50 亿元、1.29 亿元、1.01 亿元,占营收比重为 5.54%、5.01%、5.06%、5.74%;研发人员数量则分别为 462 人、448 人、397 人、296 人;研发费用中的员工薪酬分别为 9084.10 万元、1.02 亿元、9088.52 万元、7988.22 万元。

今年上半年,公司研发投入为 4154.92 万元,同比再降 11.34%。公司解释,「主要是调整人员结构,集中资源,减少开支。」 中报虽未详细披露研发人员数量,但从研发费用中的职工薪酬、差旅费同步减少来看,公司研发人员大概率仍在减少/降薪。

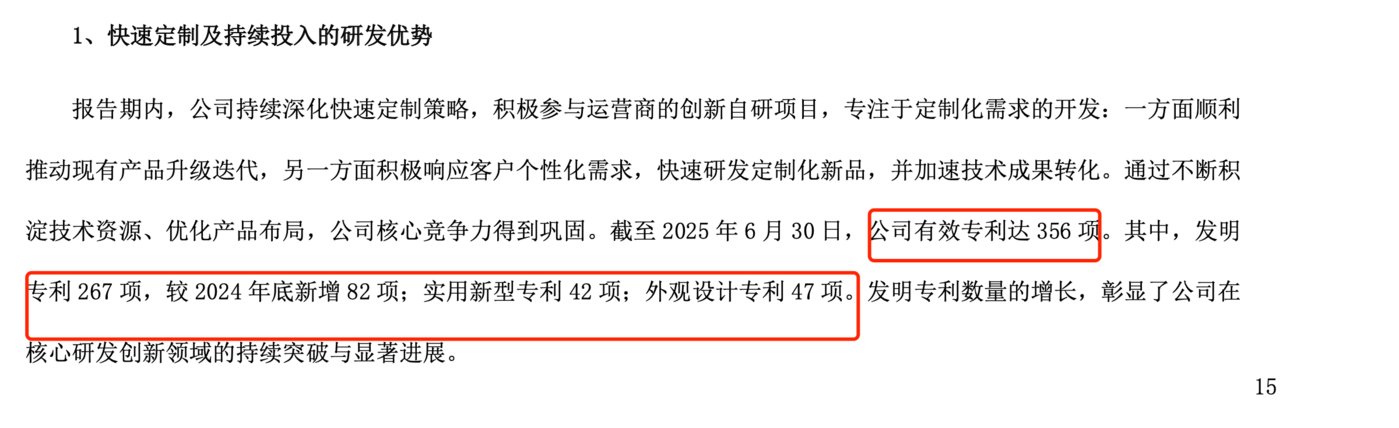

值得一提的是,根据中报披露,截至 2025 年 6 月 30 日,公司有效专利达 356 项。其中,发明专利 267 项,较 2024 年底新增 82 项;实用新型专利 42 项;外观设计专利 47 项。发明专利数量的增长,彰显了公司在核心研发创新领域的持续突破与显著进展。

(来源:天邑股份 2025 中报)

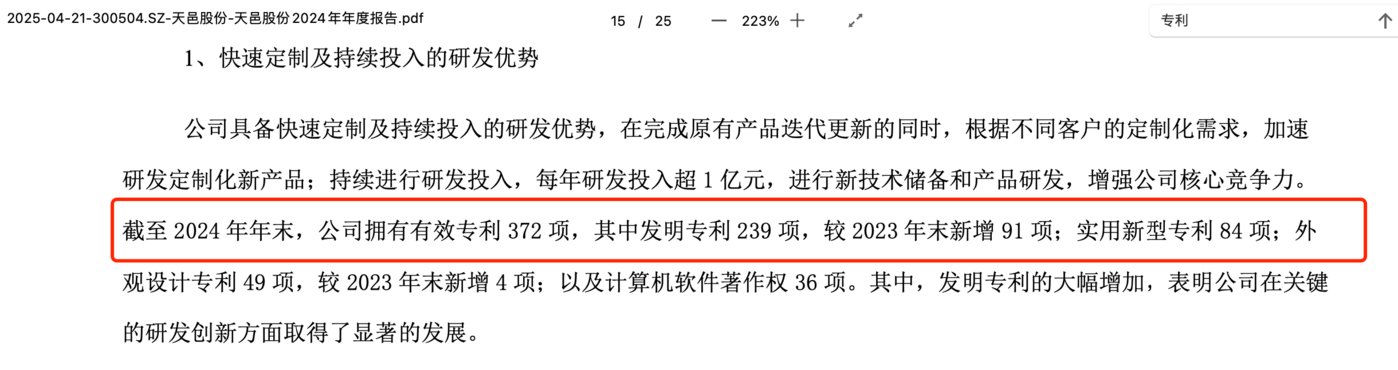

诡异的是,在 2024 年报中,天邑股份却称,截至 2024 年末,公司拥有有效专利 372 项,其中发明专利 239 项。

(来源:天邑股份 2024 年报)

公司有效专利和发明专利究竟是减少了还是增多了?为何在前后发布的定期报告中,数据明显对不齐?

观察君注意到,在中报发布的同时,公司还公告了一份 《信息披露管理制度》,其中明确提到,公司在用的核心商标、专利、专有技术、特许经营权等重要资产或者核心技术许可到期、出现重大纠纷、被限制使用或者发生其他重大不利变化时,应当立即披露相关情况及对公司的影响。

按照该制度,若公司上述的专利数据出现大面积失效,公司应该进行披露,但很明显,公司并未披露过专利失效相关的信息。(本文首发于钛媒体 APP,作者|苏启桃)