8 月 28 日,中国太保发布了 2025 年半年报,其作为国内第三大综合性保险集团,2025 年半年度报告既展现了 「寿险转型突破、产险盈利优化」 的核心韧性,也暴露了 「投资短期波动、渠道依赖风险」 等问题。

内含价值稳健增长,寿险 NBV 与产险承保双轮驱动,中国太保锚定长期价值

盈利端:营收利润双增,营运利润凸显经营实质

2025 年上半年,公司盈利指标呈现 「增速分化但质量提升」 特征,尤其是剔除短期波动的营运利润表现亮眼,验证经营基本面扎实:

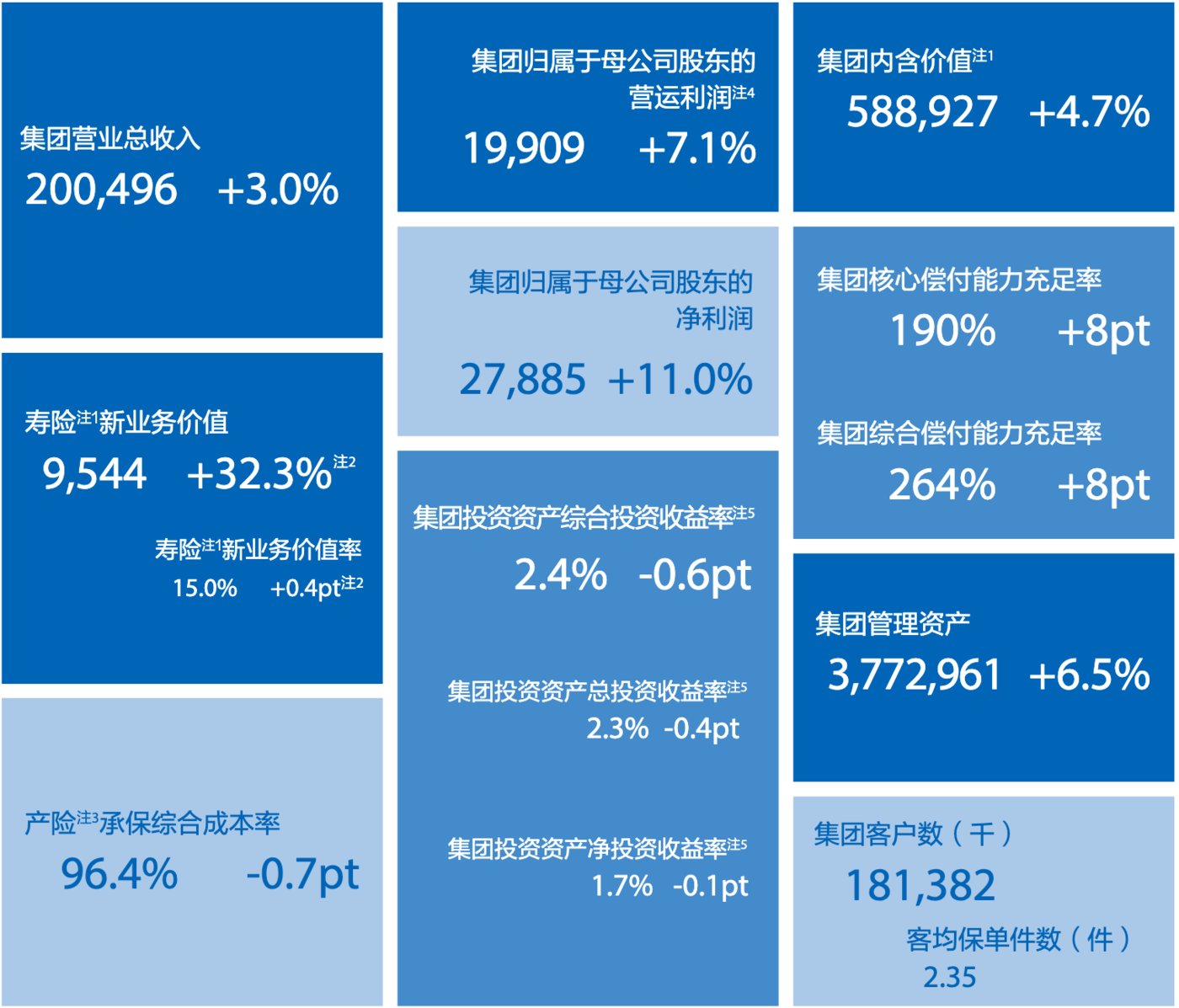

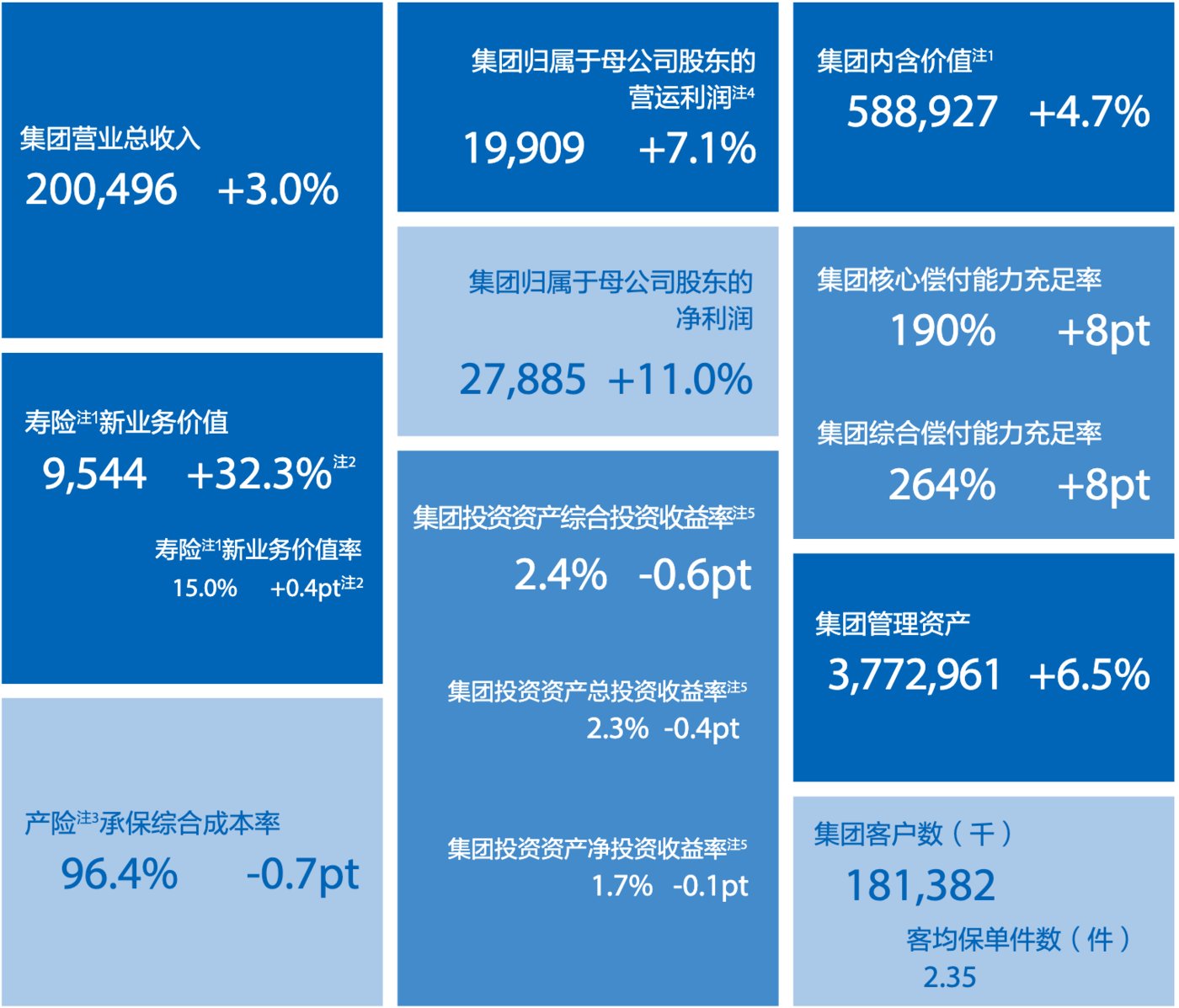

规模与利润增长:营业总收入 2004.96 亿元,同比增长 3.0%,其中保险服务收入 1418.24 亿元,同比增加 3.5%,反映主业贡献稳定;归属于母公司股东净利润 278.85 亿元,同比增长 11.0%,增速远超营收,主要因产险承保利润大增 (同比增加 30.9%) 与寿险营运效率提升;归母营运利润 199.09 亿元 (同比增加 7.1%),该指标剔除 「投资浮盈浮亏、一次性损益」,更贴合日常经营能力,说明公司 「穿越周期」 的盈利韧性。

内含价值 (EV) 稳步提升:集团内含价值 5889.27 亿元,较 2024 年末增加 4.7%,有效业务价值 2234.33 亿元。同比增加 4.9%。内含价值是寿险公司 「长期价值锚」,其增长源于存量保单未来现金流折现能力提升,为股东价值提供长期支撑。截至 6 月末,每股内含价值 61.22 元,较 2024 年末增长 4.7%,对应当前股价的 EV 倍数具备估值安全垫。

图片来源:中国太保 2025 年半年报

寿险业务:新业务价值 (NBV) 高增 32.3%,转型成效超行业

寿险作为集团利润核心,贡献 74.2% 的归母净利润,2025 年上半年 「长航转型」 与 「产品渠道优化」 成效显著,成为财报最大亮点:

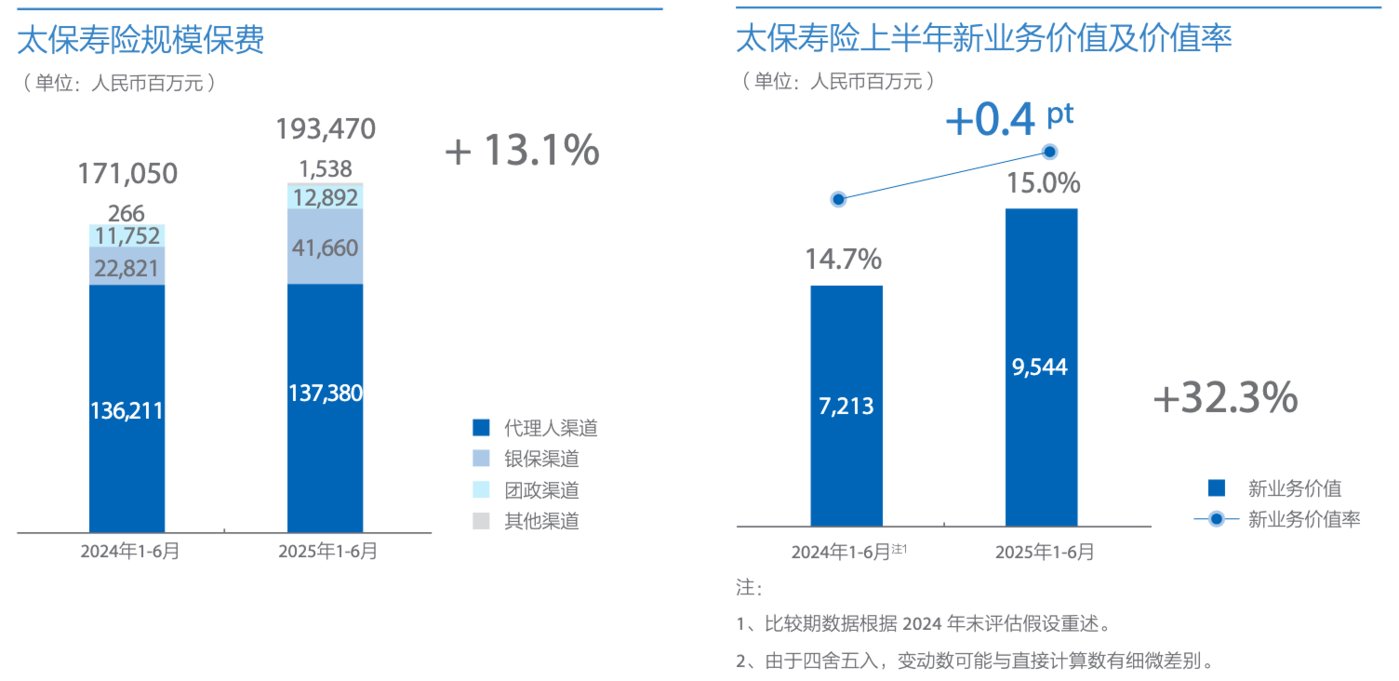

新业务价值爆发式增长:寿险新业务价 95.44 亿元,可比口径同比增加 32.3%,新业务价值率 15.0%,同比增加 0.4 个百分点,增速远超行业人身险原保费 5.4% 的平均水平。核心驱动因素有二:一是产品结构向 「高价值、浮动收益型」 倾斜,分红险新保期缴占比提升至 42.5%(代理人渠道达 51.0%),适配低利率环境下客户 「保障 + 收益」 需求;二是渠道协同发力,银保渠道新保期缴 88.4 亿元,同比增加 58.6%,期缴举绩网点 1.3 万个,同比增加 28.9%,同时代理人渠道核心人力月均产能 7.29 万元,同比增加 12.7%,「提质减量」 策略见效。

业务品质持续优化:太保寿险综合退保率 0.8%,同比下降 0.1 个百分点,13 个月保单继续率 96.6%,维持高位;25 个月继续率 94.5%,同比增加 2.8 个百分点。退保率下降与继续率提升,说明客户粘性增强,存量保单 「长期贡献利润」 的确定性提高,缓解寿险 「利差损」 潜在风险。

图片来源:中国太保 2025 年半年报

产险业务:综合成本率 「双降」,承保盈利创佳绩

产险板块打破行业 「车险增速放缓、非车险亏损」 的困境,通过 「结构优化 + 风险减量」 实现盈利突破:

成本控制超预期:承保综合成本率 (COR)96.3%,同比下降 0.8 个百分点,其中赔付率 69.5%,同比下降 0.1 个百分点、费用率 26.8%,同比下降 0.7 个百分点,「双降」 态势说明风险定价精准与费用管控有效 ——COR 低于 100% 意味着产险业务 「承保即盈利」,上半年产险归母净利润 57.33 亿元,同比增加 19.6%,增速远超寿险,成为集团利润增长的 「第二引擎」。

业务结构亮点突出:新能源车保费 105.96 亿元,占车险保费 19.8%,家用车业务占比同比 增加 1.4 个百分点,车险 COR 95.3%,同比减少 1.8 个百分点,反映新能源车承保风险可控,精细化管理见效。

企财险保费 50.81 亿元,同比增加 11.9%,COR 92.8%,同比减少 1.3 个百分点,绿色能源、半导体等新兴产业客户拓展顺利;农业险保费 142.93 亿元,同比减少 4.7%,为 1110 万户农户提供 4429 亿元风险保障。

资管与风险:规模增长+偿付充足,抗风险能力强

资产管理业务 「市场化转型」 与偿付能力 「超额达标」,为公司抵御行业风险提供保障:

资管规模与收益双稳:集团管理资产 3.77 万亿元。较 2024 年末增加 6.5%,其中第三方管理资产 8482.33 亿元同比增加 5.0%,第三方管理费收入 11.38 亿元,同比增加 10.5%,摆脱对保险资金的单一依赖;尽管短期受市场波动影响综合投资收益率 2.4%,同比减少 0.6 个百分点,但三年平均投资收益率 3.9%,同比增加 0.6 个百分点,长期收益稳定性强。资产配置上,债权类占比 75%(以国债、高等级信用债为主),核心权益占比 11.8%,同比增加 0.6 个百分点,信用债 AAA 级占比 96.3%,信用风险可控。

偿付能力远超监管:集团核心偿付能力充足率 190%,同比增加 8 个百分点,综合偿付能力充足率 264%,同比增加 8 个百分点;寿险、产险综合偿付能力充足率分别为 215%、241%,同比增加 5、19 个百分点)。充足的资本不仅支撑业务扩张 (如养老社区建设、海外投资),也为应对极端风险 (如巨灾、市场波动) 提供 「安全垫」。

战略布局:大康养+AI+国际化落地,打开长期空间

公司中期 「三大战略」(大康养、「人工智能 +」、国际化) 在半年报中逐步落地,为未来 3 至 5 年增长提供抓手:

大康养生态闭环:「太保家园」 养老社区实现 「九城十园」 运营,入住人数超 2000 人;厦门康复医院开业,济南、广州分院落地,「医疗 + 康复」 能力增强;居家养老 「百岁居」 设 220 个线下体验中心,健康服务覆盖 1358 万客户,同比增加 2.6%),「保险 + 康养」 协同赋能寿险主业,降低客户退保率、提升加保率。

人工智能降本增效:650 亿参数保险大模型落地核心场景,AI 坐席覆盖 50% 客户服务量,健康险理赔自动化率 16%,件均成本降 47%,车险图像识别风控累计检出风险金额超千万。

国际化起步:以香港为 「桥头堡」,太保香港总资产 13.82 亿元,上半年原保费 1.87 亿元,同比增加 6.9%;GDR 募集资金部分投向 「境外健康、养老项目」,未来有望通过跨境业务分散单一市场风险。

投资收益率下滑、渠道失衡、客户减少、停止分红,中国太保面临增长困境

投资端短期承压,低利率利差风险仍存

尽管长期投资收益稳定,但 2025 年上半年投资端 「短期波动」 与 「长期利率压力」 需重点关注:

短期收益率下滑:综合投资收益率 2.4%,同比减少 0.6 个百分点,总投资收益率 2.3%,同比减少 0.4 个百分点,核心拖累是 「公允价值变动收益」,受固收类资产市值波动影响,公允价值变动收益 58.56 亿元,同比减少 72.0%,若未来资本市场持续震荡,可能进一步影响投资收益与净资产,其他综合损益减少 275 亿元,去年同期增加 24.55 亿元。

低利率利差压力:尽管公司将固定收益类资产久期延长至 12 年,增加了 0.6 年,以匹配寿险长期负债,但当前 1.7% 的净投资收益率,同比减少 0.1 个百分点,仍需应对负债端 「预定利率 3.0%+」 的成本压力。若长期利率维持低位,资产端收益难以覆盖负债成本,可能压缩利差空间,需跟踪后续利率政策与资产配置调整。

寿险渠道结构失衡:代理人停滞+银保高依赖

寿险新业务高增长的背后,渠道结构 「隐忧」 需警惕,可能影响长期可持续性:

代理人渠道规模停滞:月均保险营销员 18.3 万人 (与 2024 年持平),代理人渠道规模保费仅增长 0.9%(远低于银保 82.6%),反映行业 「个人营销体制改革」 攻坚期的增员难度,尽管核心人力产能提升,但代理人总量 「零增长」,意味着寿险获客仍依赖 「存量优化」,若未来核心人力流失,可能影响新业务增长。

银保渠道依赖度高:银保渠道贡献 37.8% 的新业务价值,短期高增长依赖银行网点资源与合作政策。但银行渠道存在 「两大风险」:一是手续费率可能随行业竞争上升 (挤压利润),二是若银行收紧保险代销政策 (如优先推广自家理财),可能直接冲击寿险新业务,需跟踪银保合作稳定性。

净资产同比下滑 3.3%,股东权益短期承压

2025 年 6 月末集团净资产 2818.71 亿元,同比减少 3.3%,核心原因是 「其他综合损益」 受资本市场波动拖累,「以公允价值计量且其变动计入其他综合收益的金融资产」 市值下跌,导致其他综合损益减少 275 亿元,比去年同期增加 24.55 亿元。尽管净资产下滑为 「账面浮亏」,非经营实质恶化,但短期可能影响市净率 (PB) 估值。截至 6 月末,每股净资产 29.30 元,同比减少 3.3%。

客户数同比下降 1%,获客效率待提升

集团客户数 18,138.2 千户,同比减少 1.0%,虽客均保单件数微升 0.4% 至 2.35 件,但客户总量下滑反映 「获客难度增加」:

人身险领域:惠民保、互联网保险分流下沉市场客户,公司寿险新客户主要依赖银保 「高净值客户」,但高净值客户获客成本较高;

财产险领域:车险 「存量竞争」,原保费增加 0.9%,非车险客户增长乏力,需依赖 「车险 + 健康险」 交叉销售提升客户粘性,但当前客均保单件数仅 2.35 件,交叉销售空间仍需挖掘。

中期不分红 + 政策风险,股息回报与经营不确定性

分红政策短期不及预期:2025 年上半年不进行利润分配 (亦不转增公积金),尽管 2024 年度已分红 103 亿元 (每股 1.08 元),但中期不分红可能影响 「股息型」 机构投资者的配置意愿,公司虽明确 「中长期分红参考营运利润增速」,但具体分红比例与节奏尚未明确。

行业监管与外部风险:一是 「报行合一」 深化可能压缩寿险费用空间,二是商业车险自主定价系数调整可能影响产险定价 (若系数放宽,行业竞争或加剧),三是极端气候 (如台风、洪涝) 可能推高产险赔付率 (2025 年农险 COR 98.8%,同比 + 1.0 个百分点),需跟踪政策与自然风险对经营的冲击。(本文首发于 Barron's 巴伦中文网,作者|李婧滢,编辑|蔡鹏程)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's 巴伦中文网官方网站