半导体混合键合设备模型,由作者拍摄自 2025 半导体设备年会期间

9 月 4 日华为新品发布会上,麒麟 9020 芯片时隔四年再度现身,引发广泛关注。该芯片搭载于全新的三折叠 Mate XTs 新机之中,助力新机性能提升 36%、功耗降低 20%。

麒麟芯片的正式回归,对国产半导体设计、制造、设备等全产业链而言意义非凡。

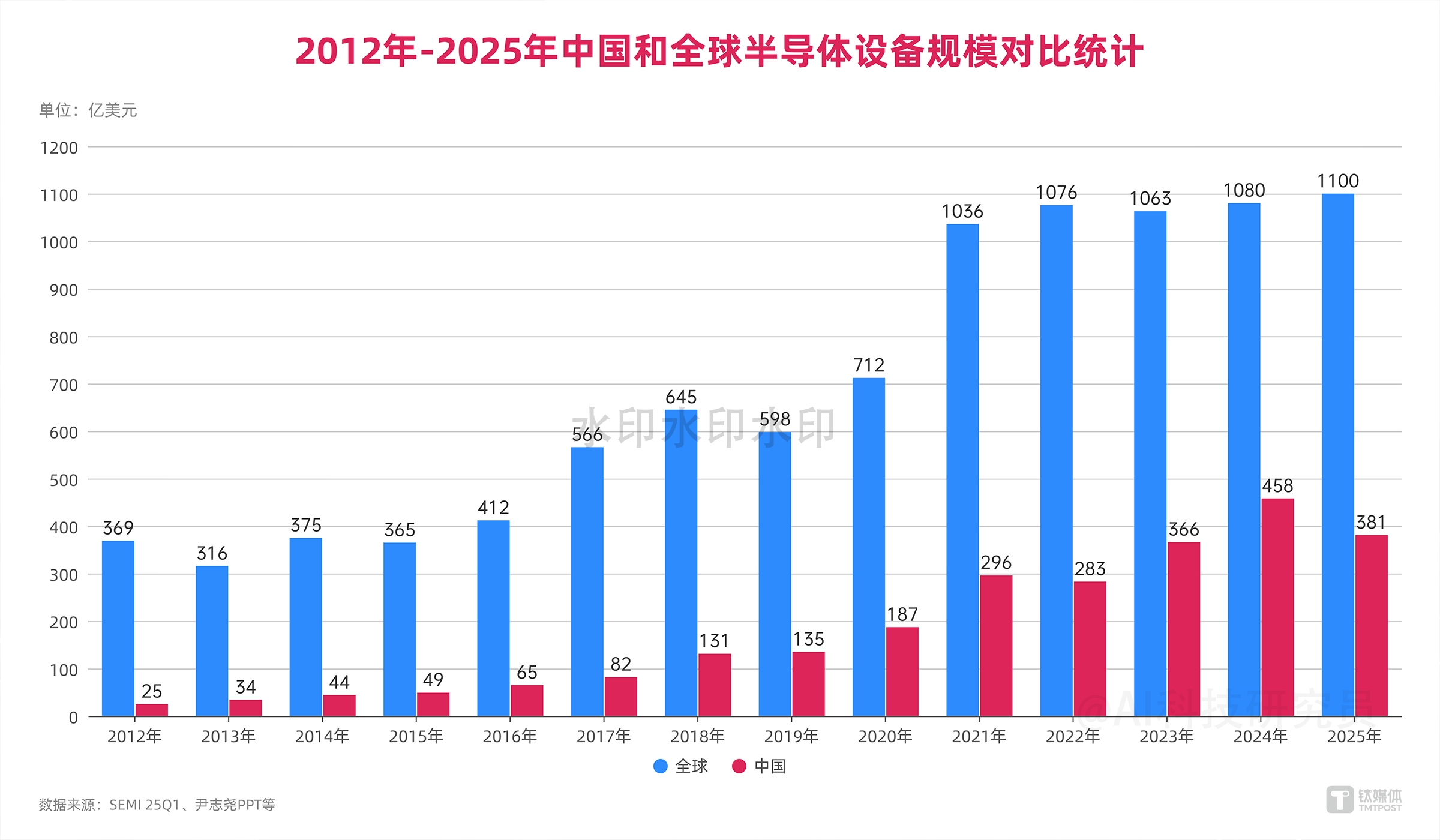

在 9 月 4 日举行的第十三届半导体设备与核心部件及材料展 (CSEAC 2025) 期间,中微半导体创始人、董事长尹志尧公布的数据显示,2025 年,全球半导体设备市场规模预计超过 1100 亿美元 (约合人民币 7800 亿元),同比增长 1.9%。

其中,中国有望连续五年成为全球半导体设备最大的单一市场,2025 年预计达 381 亿美元 (约合 2725 亿元),占比为 35%,而剩下近 70% 来自客户采购的海外设备。

尹志尧表示,半导体设备国产化率已经从去年的 14% 增至 18%,但海外产品销售超 70%,因此,国内半导体设备产业仍然有很多市场机会。最先进的生产线需要 100 亿美元的投资,其中 70% 投资于设备当中。

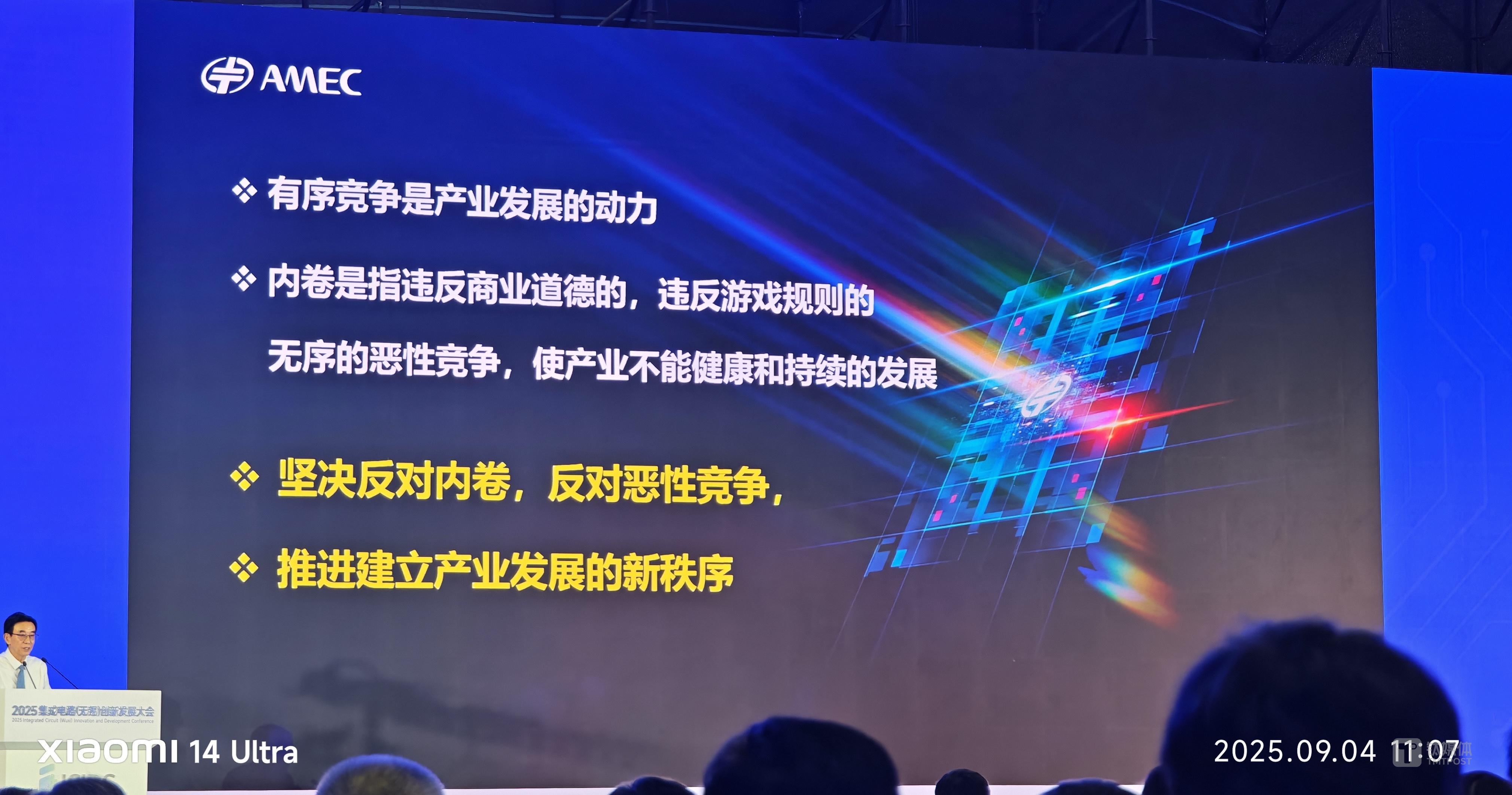

“5nm 芯片制造需要 1000 个工艺加工步骤,总步骤是 20nm 的两倍,而芯片面积是头发丝直径的 1.4 万分之一。” 然而,尹志尧也认为,国内芯片设备市场依然处于“ 内卷” 状态。他指出,有序竞争是产业发展的动力,但内卷是指违反商业道德的,违反游戏规则的无序恶性竞争,使产业不能健康和持续地发展。

尹志尧指出 15 个案例,包括从竞争者和客户招聘关键员工,给予高达 30%、50%,甚至加倍的工资,或不适当地提级挖人,搅乱人力市场;员工离开公司下载公司技术资料如设计图纸等,到新公司透露商业机密,设计和技术细节等。

“ 坚决反对内卷,反对恶性竞争。” 尹志尧强调,国内有近 30 家 15 年经历、比较成熟的半导体设备公司,还有几十家刻蚀和薄膜、量检测的新小公司,他希望地方政府和投资机构审慎投资新的、小的设备公司,而是要鼓励他们和成熟的、规模大的公司合并,减少国内设备产业内耗,促进芯片设备产业健康发展。

图片由作者拍摄于 2025 半导体设备年会期间演讲

那么,为什么全球规模 7800 亿元的芯片设备产业,国产化率不断提升,但晶圆厂客户依然买海外设备?国产芯片设备如何在内卷中实现国产“ 替代”?

客户买海外设备,行业人士:“ 我们不能怪客户”

过去一年,受国内成熟工艺芯片制造厂加速扩张以及进口设备管控加强的双重影响,国产集成电路前道晶圆制造设备持续保持快速发展态势。

据中国电子专用设备工业协会对中国大陆 82 家规模以上半导体设备制造商的统计,2024 年,半导体设备销售总收入达 1178.71 亿元,同比增长 32.9%,过去四年 (2021-2024 年) 的年均增长率 45.08%;半导体设备出交货值 85.93 亿元,同比增长 10.3%;总利润 187.56 亿元,比 2023 年的 219.8 亿元,减少 14.7%,主要由于中微、北方华创等国产芯片设备龙头加大了研发支出力度。

其中,统计数据显示,2024 年,中国前十大芯片设备龙头完成销售收入 951 亿元,占 82 家半导体设备制造商销售收入总额的 80.7%,与 2023 年同期收入增长 38.3%。另据 SEMI 报告显示,2024 年中国大陆半导体设备出货总额 495.5 亿美元,同比增长 30%,占全球半导体设备出货额的 42.3%。

这意味着,中国已经成为全球最大的半导体设备市场。

中国电子专用设备工业协会常务副秘书长金存忠在演讲中表示,半导体后道封测设备在经历连续两年下降后,2024 年强劲复苏这得益于逻辑电路、存储芯片、先进封装产能投资的增加,以及设备制造商增加研发投入等。但是,分步重复投影光刻机、晶圆制造量测设备、化学气相沉积设备离子注入机、晶圆涂胶显影机、探针测试台在国内市场占有率低于 5%,而且设备部件的可靠性和关键指标与国际先进水平仍有差距,影响了国产设备的市场竞争力。

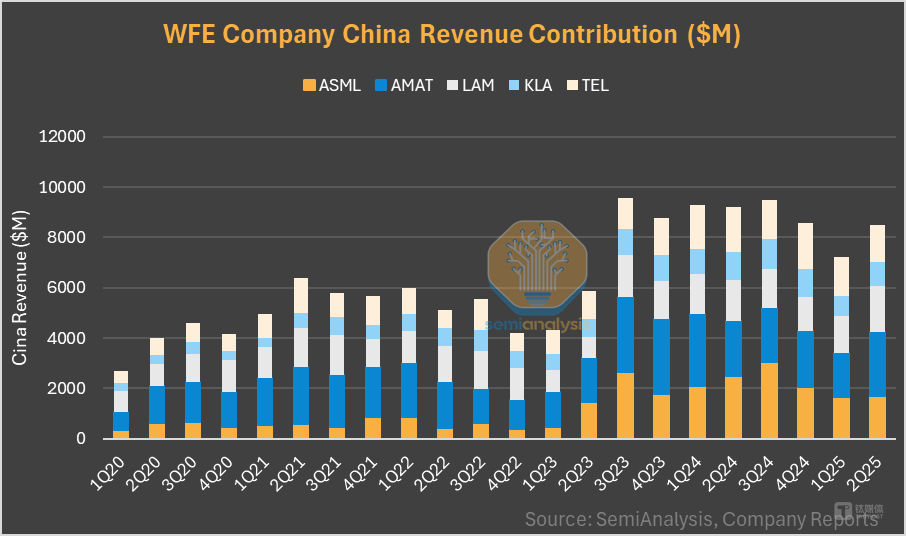

数据显示,虽然半导体设备国产化程度不断提升,多个产品实现了行业领先、中国领先等,但目前有近 70% 的晶圆制造公司没有使用国产芯片设备,而是选择采购 KLA、ASML 等海外厂商设备,并且“ 越高端越依赖进口”。

图片来源:SemiAnalysis

据 SemiAnalysis 的统计,2025 年第二季度,全球前五大半导体设备 WFE 公司 (Lam、KLA、AMAT、ASML、TEL) 在华收入环比增长 12.6 亿美元。除东京电子 (TEL) 外,其余公司在华收入均实现环比增长。应用材料公司 (AMAT) 表示,2025 年第一季度或第三季度的中国收入水平预示着未来几个季度中国市场的增长。

不过,应用材料高管近期在分析师会议上坦言,美国半导体出口管制导致其在华市场份额下降。该公司提到,中国市场将出现三种演变—— 转向本土企业、跨国公司满足中国市场需求以及潜在的出口管制变化。应用材料坚称,DRAM 和尖端技术领域的市场份额不会下降。

9 月 4 日第十三届半导体设备与核心部件及材料展期间举行的一场圆桌论坛上,北京北方华创微电子装备有限公司总裁陈吉表示,多年来,北方华创已推动多款国产设备完成导入与验证,但部分客户为保障自身生存、维持现金流稳定,最终仍会选择采购海外设备。当然,北方华创及其他国产设备尚未实现完全替代的当下,这也是一种无奈之举,不过从长远来看,晶圆厂 (fab) 设备的国产化必将是大势所趋。

“ 我的体会还是我们做得不够好,不能怪客户,客户永远是正确。” 中电科电子装备集团有限公司总经理王平则谈到,中国应该用好关税政策,保护国产设备产业化发展生态,特朗普 2.0 关税大战历历在目,中国半导体产业与国外还有一定代差,但在成熟制程以及部分先进制程方面,半导体装备已经从能用向好用过渡,所以中国应该增加海外半导体设备高额关税,保护国内半导体 (民族) 产业;同时,国家应该在半导体装备关键零部件方面加强顶层规划,为了供应链安全,应推动关键零部件自主可控,加上资本赋能,从而带动中国半导体装备全产业链的价值提升。

据悉,中电科电子装备有限公司成立于 2003 年 12 月,时为中国电子科技集团公司和中国电子科技集团第四十五研究所共同控股的三级公司,并在 2013 年由中国电子科技集团公司内部优势资源整合形成中电科电子装备,2018 年注册资本增加至 16000 万元。目前,中电科电子装备累计为国内外客户提供减薄机、划片机等一千多台设备。

图片由作者拍摄

对于客户的新趋势,拓荆科技股份有限公司董事长吕光泉认为,“ 没有什么困难,把自己的产品做好,机会都会来的。”

上海微崇半导体设备有限公司董事长兼总经理黄崇基则谈到四点反馈:一是把产品做好;二是围绕客户做一些定制需求,客户用国外产品虽然习惯,但也不是最好用的,所以设备公司也可以做这些产品;三是要做创新技术;四是希望客户给予设备厂商一些利润空间,只有一定利润再研发,并且验证成功之后,设备企业才有一定利润空间支持国产供应链。

“ 如果我们的产品能做到与海外匹配,我们的价格其实也希望与海外有竞争力,而非现在 3 折、5 折起,这其实不太好。不然的话,大家都往下压 (价格),其实这个卷的就没有边了。” 黄崇基表示,公司不希望做下一个“ 内卷” 的厂商,而是要做一些有特色的产品,包括布局先进封装、前道 3D 等未来特色工艺领域进行提前布局。

多位芯片行业人士指出,下一步,国内依然需要同时布局成熟制程技术的创新、先进工艺的技术突破,而且,设备国产化率需持续提升,外部依然有非常广阔的市场空间。

“ 赶超世界先进水平的逻辑,就是学习和搞懂国际上第一的和第二的某个设备产品优劣。第一的产品的优点往往是第二的产品的缺点;第一产品的缺点往往是第二产品的优点。总可以想出办法综合两个产品的优点,避免缺点,从而开发出比第一和第二更好的设备产品。下一步就是要开发更好的产品、超越自己。” 尹志尧强调,公司坚决反对内卷和恶性竞争。中微将在未来 3-5 年间,累计开发 102 个等离子体刻蚀、光学量检测、电子束量检测等领域新设备,研发总投资近 130 亿元。

图片由作者拍摄

据统计,2025 年中国大陆半导体设备销售收入预计达到 1400 亿元,同比增长 18.8%。其中,IC 设备预计增长 30% 左右。

中国有 300 万 GPU 产能缺口,AI 将变革芯片设备发展

当前,芯片制造产能正成为 AI 算力领域的重要担忧因素之一。

9 月 3 日,有消息称,英伟达 H100/H200 芯片面临供应短缺问题。随后,英伟达发布澄清说明,称 H100 和 H200 GPU AI 芯片供应充足,足以毫无延误地满足一切订单,“ 关于 H20 导致我们 H100/H200 或 Blackwell 供应减少的传言也完全是错误的—— 出售 H20 不会影响我们供应其他英伟达产品的能力。”

9 月 4 日举行的 2025 集成电路 (无锡) 创新发展大会上,摩尔线程创始人兼 CEO 张建中在演讲中表示,今天市场大概有超过 700 万张 GPU 计算卡的需求,来支撑每天输出的生成式 AI 和 Agentic AI 技术能力。而未来 5 年,AI 算力需求仍将保持 100 倍增长。但以每一片晶圆大概产出 20-30 片有效算力计算,中国还有 300 万张 GPU 卡的产能缺口,产能还不太可能满足。

张建中认为,从中短期来看,国内算力市场面临智能算力的短缺。据悉,截至 2024 年 11 月,全球已投运的智算中心项目近 150 个,在建和规划建设的智算中心近 100 个,但据浪潮人工智能研究院测算,中国智算中心平均算力利用率仅为 30%。

“ 我们可以想象一下,今天中国所有的晶圆制造工厂加在一起的产能都不到需求量的 1/10。所以,如果国产 GPU 要发展,对于半导体生产制造来讲,我鼓励也呼吁整个产业界尽快转向先进技术,尽快让自己的工厂和所有的产品能够具备生产及评估的能力。” 张建中提到,当前 GPU 芯片的制造端困境主要有三方面—— 国际高端芯片禁运、高端 HBM 存储限售、先进工艺制程限制。

因此,为了应对这一挑战,国内必须从设备、制造等层面增强算力基础设施的整体能力和产业保障。

早前,新凯来工业机器有限公司工艺装备产品线总裁杜立军表示,AI、智能驾驶等产业对算力需求增长,推动半导体装备市场稳步增长。装备新技术演进方向是更高能量控制精度、更快硬件响应速度、更大工艺窗口,以射频/等离子体场为例,预计从 7nm 到 3nm 的演进过程中,会有 10 倍的能量控制精度提升,时延从 10 毫秒缩短到 1 毫秒的硬件响应速度提升。

国际半导体产业协会 SEMI 预测,到 2030 年前,中国 28nm 全流程设备实现自主可控,14nm 设备进入验证阶段,光刻机突破 DUV 全链条国产化。同时,利用 AI、大数据等技术应用,提高装备的智能化水平和产能效率,提高核心竞争力。而长期来看,国产设备需改变路径依赖,开辟新赛道,随着量子计算、光子芯片等新技术崛起,国产设备应及早抢占新赛道,在下一代技术路线实现引领。

SEMI 认为,未来全球半导体发展将受到三大趋势影响—— 地缘重构、全球经贸格局重大变革、生成式 AI 带给社会的改变。预计到 2030 年,全球芯片产业规模将超过 1 万亿美元,其中,届时芯片制造端规模可能将超过 3000 亿美元。(本文首发于钛媒体 App,作者|林志佳,编辑|盖虹达)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App