文 | 刀客 Doc

01

8 月底,根据 AdAge 报道,电信运营商 T-Mobile将不再让电通担任其在美国的主要创意代理机构,而是将该机构的大部分职责转移到公司内部。

而就在去年 1 月,它才刚刚将创意代理业务交到电通 Dentsu 手中。

虽然公开资料未披露 T-Mobile 去年 1 月交给电通的创意账户具体额度,但可以确认的是,它每年广告投放超过 1 亿美元,这说明并非小规模品牌创意服务安排。

这次迅速的调整也正好叠合了电通自身的经营困境,可以说是屋漏偏逢连夜雨。

从最新财报看,电通第二财季录得约 5.4 亿美元的经营损失,相较去年同期有明显下滑,同时其 美国与欧洲的国际业务出现大额商誉减记,规模达 5.8 亿美元。面对持续负增长环境,电通宣布裁撤约 8% 岗位 (约 3400 人)

代理商在收缩,而广告主在继续扩张。

今年以来,越来越多的品牌主开始将代理业务做更进一步的内化,新一轮的 in-house 浪潮已经来了。

根据行业媒体 LLB 小黑书的报道,卡夫亨氏旗下的 in-house 创意机构 TheKitchen,从 2020 年起就进入了快速成长周期。短短三年,从服务 4 个品牌扩展到 19 个,团队规模突破 135 人。负责人汤姆· 埃文斯 (TomEvans) 在接受的时候说:到 2025 年,thekitchen 已经负责公司 90% 品牌的 70% 媒体创意。今年,还将继续扩招 40 个岗位。

今年 7 月,联合利华在启动了新的 AI 设计工作室计划,计划到 2026 年在全球设立 21 家由人工智能辅助的图形设计工作室,命名为 Sketch Pro。工作室将被整合到联合利华的办公地点,目的在支持其家庭护理品牌。每个 Sketch Pro 团队由平面设计师、动态设计师和项目经理组成,这些人员由广告集团 IPG 提供。

同样在 7 月份,乐高旗下 in‑house 创意机构 Our LEGO Agency 成立了新的业务单元OLA Commerce,乐高的 inhouse 机构从以创意为主的传统 in‑house 业务,向涵盖商业策略、用户体验、技术驱动的“ 创意商务生态” 方向延伸。

还有更多不那么高调的公司,也在做着结构性的业务迁移。根据贝恩咨询的一份广告主与代理商的关系报告,一家未具名的大型饮料品牌,在连续遭遇外部代理“ 延迟、错误、低效” 之后,选择将媒体策略、洞察分析能力收回内部,成立新的数据与 Martech 中台,同时将内部媒体团队嵌入各业务单元,去中心化,以提升反应速度和品牌嵌入程度。

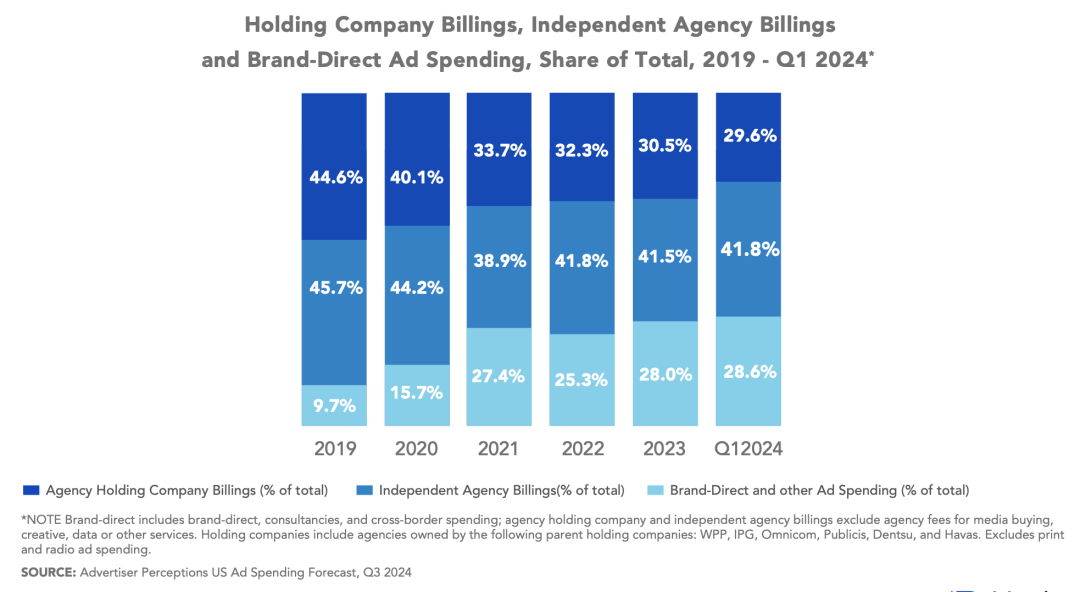

根据行业研究机构 AdvertiserPerceptions 的数据,品牌直接掌控的广告预算比例正在持续上升:从 2019 年的 9.7% 增长至 2024 年一季度的 28.6%。与此同时,流向大型广告集团和独立代理机构的预算份额则在逐年下滑。

当然,图表中“ 品牌直投” 并不等同于“ 内部自建团队”(in-house) 承接所有业务,但趋势已非常明显:品牌对于外部代理商的依赖程度正不断降低,越来越多的营销资源、策略判断与内容生产能力,正被收归品牌自身掌控之中。

世界广告主联合会 WFA 透露,目前约 66% 的品牌已有 in‑house 广告代理系统,另有 21% 正在规划中。数据清晰地说明:in‑house 正从趋势转向常态化布局。

02

品牌将广告代理业务收归内部,并不是这两年的新鲜事。

1899 年,联合利华设立了 Lever International Advertising Services,简称 Lintas,只为联合利华的肥皂、洗衣粉等产品服务,这可能是最早的 in-house 广告代理机构之一。

1928 年,这个部门逐渐公司化和市场化,后期演变成了 Lowe(灵狮广告),再并入 IPG,成为全球 4A 集团的一部分。

在我的印象里,行业关于 in-house 的最早的大规模讨论,可以追溯到 2007-2008 年金融危机前后。

不少跨国公司营销预算骤减,开始反思外包代理的必要性,第一次出现了大规模的“in-house agency” 的潮流。可口可乐、红牛、百事可乐等品牌,都是在那个阶段尝试建立内部创意部门的先行者。

红牛是最出名的一个。2007 年,红牛把创意和内容的重心放在公司内部,打造了全球知名的 Red Bull Media House。这个内部机构不仅制作广告,还负责纪录片、极限运动赛事转播和品牌 IP 开发,几乎成为一个独立的媒体公司。

进入 2010 年代中期,伴随着社交媒体和移动端广告的爆发,品牌方逐渐意识到,传统 4A 的 campaign 周期,越来越难以匹配 Facebook、Instagram、微博、微信这些平台的高频更新需求。

于是,第二波 in-house 风潮开始了。

这一阶段的核心关键词是 “ 敏捷” 与“ 响应速度”。不少品牌选择在内部设立创意工作室,以应对社交媒体和电商渠道下,对内容生产“ 日更式” 的压力。

典型代表是联合利华:2016 年 9 月正式成立 in-house 团队 U-Studio,用于支撑全球范围的社交内容制作。到 2017 年,其全球合作的代理商数量已经减半至 3000 家,更多数字创意工作开始由 U-Studio 内部完成。

在中国市场,创意型 in-house 工作室的探索起步稍晚,但路径类似。2021 年前后,小红书成立“ 红薯工作室”,后于 2024 年调整并撤销;快手则持续运营其 “We 工作室”,以内部主导形式参与“ 我们的家乡” 等内容 IP 项目。

这类工作室虽成立时间不同,但本质上都回应了同一个变化:社交平台内容节奏加快,品牌需要更内聚、响应更快的内容产能结构。

而从 2016 年之后,随着数据能力与 MarTech 工具的普及,in-house 又被赋予了更高的战略角色。像百威英博的 draftLine、Verizon 的 140/CMG,已经不再只是执行层面的内容制作单位,而是嵌入整个营销中台体系,与 CRM、数据分析、内容分发、甚至电商运营等能力整合。

这类 in-house 更接近“ 增长型营销组织” 的定位,强调内容、技术与转化的协同闭环。

这里可以稍微做一个总结,可以把品牌 in-house 的历程分为三个阶段:

成本导向阶段 (2008 以前):品牌以削减代理成本为目的,自建制作型团队,聚焦低价高效交付。

敏捷响应阶段 (2008–2015):社交媒体推动内容高频化,in-house 成为品牌应对日更节奏的敏捷执行单元。

增长中台阶段 (2016 至今):in-house 深度嵌入数据、内容、电商等链路,成为企业增长中台与核心能力的一部分。

03

现在看来,in-house 的策略核心并不在于节省预算。对大型品牌来说,那点管理费用的节约,远不足以覆盖创意错失所带来的机会成本。

真正推动这股趋势的,是外部经验的持续贬值。

以前,agency 的行业价值建立在“ 信息差” 上。一个汽车品牌需要投放全国性 campaign 时,会找一家在汽车领域有丰富经验的 4A,因为他们懂得车展节奏、经销商利益结构、行业传播惯例;一个快消品牌需要新品上市时,也会依赖代理公司的品类 know-how—— 他们能拿出一套被验证过的策略。

换言之,agency 之所以存在,是因为他们比甲方“ 知道得更多”。

但现在,这个前提正在被打破。数字化让行业 know-how 更快被沉淀成可复制的 SOP,数据驱动让经验公式化,甚至被机器学习和自动化工具写进投放逻辑。一个做过十次汽车项目的资深创意人,他的经验在算法眼里,可能只剩下标签化的几条参数。

于是,agency 的很多外部经验不再像过去那样“ 不可替代”。反而,品牌内部的数据、用户洞察、运营链路,才是更有价值的知识资产。

The Kitchen 在接受行业媒体 《LittleBlackBook 小黑书》 采访时说过一句话:我们的价值是帮助卡夫可以产生可衡量的业务影响。

这句话背后的意思是,代理公司常常停留在“ 产出创意” 的层面,至多对传播效果 KPI 负责。

但 The Kitchen 讲的“ 可衡量的业务影响”,意味着他们可以看到的是真实的转化曲线、销售模型和用户反馈,这些是外部创意团队无法获得的。创意不再依赖外部经验的积累,而是依赖内部数据的即时反馈。

过去,广告行业是一个经验主义的行业—— 谁见得多、谁懂得多,谁就更有权威。而在内容需求高速周转、营销节奏日益敏捷的今天,品牌更倾向于将方向掌握在自己手中,把执行交给响应更快、流程更轻的外部协作伙伴。

这也是为什么在很多品牌方的视角中,一些代理商正在逐渐从“ 共创的战略伙伴” 滑落为“ 可被替代的供应商”,是物料的制作商、活动的执行方、媒介的垫款方……

这一部分代理商从不被视为业务增长的参与者,而是被压缩到一个“ 按单交付、限时响应” 的服务角色。

服务的内容也被拆得七零八落,非常功能化和模块化,以至于创意的战略性不断淡出,取而代之的是“ 高频、高效、低干预” 的交付要求。

这也是很多品牌推行 in-house 代理的原因。

对品牌来说,in-house 意味着更快的响应、更高的掌控权。他们既有创意敏感度,又能接入经营闭环,让内部机构从“ 广告部门” 变成了企业的战略增长引擎。

而对代理来说,价值则需要重新定义:能带来跨行业的洞察、能挑战品牌内部的路径依赖、能在关键时刻打磨出超越日常内容的“ 大创意”。

04

回到一个敏感的话题:in-house 是否会取代外部代理?

这是一个常被简化的问题。很多人看到 T-Mobile 近期解除与电通的合作,便将 in-house 与外部代理视为此消彼长的零和游戏。但现实比这复杂得多。苹果的做法恰恰为这种二元对立提供了一个反例。

苹果一方面拥有强大的内部 Marcom 团队,另一方面早在 2006 年就为自身需求定制了一家长期合作的外部代理——TBWA\Media Arts Lab(MAL)。

MAL 的起点是乔布斯与传奇创意人 LeeClow 的长期合作。Clow 曾经帮助苹果诞生了 《1984》 和“Think Different” 等经典 campaign,成为广告史的经典。在第一代 iPhone 发布前夕,Clow 提议为苹果设立一个专属代理,专门服务全球化协调的挑战。乔布斯接受了这个提议,但附带条件是必须由 Clow 及其团队继续主导。于是,MAL 诞生了。

几乎二十年过去,MAL 依然是苹果创意生态不可或缺的一环。现任 CEO 和 CCO 都强调,MAL 的价值并不是被动执行 brief,而是要先于 brief 定义问题。他们经常被苹果高管拉进会议,要求提出消费者视角的挑战,甚至“ 唱反调”。

换句话说,MAL 是苹果的“ 内部的局外人”—— 既足够独立,又被要求忠诚于苹果的品牌战略使命。

外部的 MAL 与内部的 Marcom 都向苹果营销主管 Tor Myhren 汇报,在治理上形成了一种良性竞争。

Marcom 确保全球传播风格的统一,而 MAL 提供外部视角与跨文化的创意实验。比如“Shoton iPhone” 活动,十年来从户外广告扩展到社交视频、长片乃至品牌娱乐;而最近苹果与 MAL、Marcom 一起探索 Immersive Video,推出 3D 空间音频的沉浸式影片。

MAL 的故事说明,in-house 与代理的关系,并不是“ 此消彼长”。

in-house 真正的竞争优势不在组织形式,而在信任机制与信息前置。内部团队保障效率与一致性,外部伙伴带来灵感与突破。两者并行,构成了苹果广告几十年如一日的高水准。

05

所以,in-house 还是外部代理,本质上都不是“ 谁取代谁” 的问题,而是品牌与代理公司在价值链上的竞合。

我认为没必要将 in-house 的趋势理解得过于悲观。

与其说它是对代理商的“ 替代” 或“ 终结”,不如说是在特定阶段,品牌营销能力的再分配:

企业在根据不同链路的重要性、节奏与敏感度,重新决定哪些能力掌握在内部,哪些交由外部协作。

它更像一个渐变的过程:一端是高度外包,另一端是全链路闭环,而绝大多数品牌,其实都处在这两者之间。

比如,部分品牌选择保留核心内容产能在内部,配合外部代理公司做策略与大创意;也有品牌组建内容中台,借助 AIGC 和模板工具,实现快速输出;还有品牌干脆成立独立公司型的 in-house,建立创意— 媒介— 数据的闭环。

所以,我们讨论 in-house 与外部代理的关系,与其纠结“ 谁在替代谁”,不如看清一个更深层的演进逻辑:

当下品牌所面对的,是一个节奏极快、触点高度碎片化的传播环境。

品牌更需要一个能与自身组织节奏高度协同的共振型伙伴—— 无论是内设的 inhouse 团队,还是外部合作,都必须具备敏捷响应与快速迭代的能力。

职能的组织归属问题是其次,关键是这个体系需要支撑业务实时决策与传播节奏的,能嵌入品牌战略节奏的组织架构,才具备成为真正增长伙伴的可能。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App