新华财经北京 9 月 16 日电 (胡晨曦 王媛媛) 近期,存储芯片行业已进入新一轮涨价周期。知名存储芯片巨头闪迪 (Sandisk) 率先发出涨价函,美光暂停报价并计划提价 20%-30%。

市场普遍认为,本次存储芯片涨价主要受供需关系变化及行业战略调整影响,此外,涨价潮本质是 AI 算力革命引发的存储芯片行业供需重构,国产替代加速,相关核心标的迎机遇。

存储芯片市场迎来新一轮涨价潮

据悉,美光科技已通知客户,DDR4、DDR5、LPDDR4、LPDDR5 等存储产品全部停止报价,报价暂停时间一周,且相关产品价格或将调涨 20%-30%。此次涉及的不仅是消费级与工业级存储产品,汽车电子产品涨幅更高,预计达 70%。业内分析称,从美光此举可以看出,在 AI 推理快速兴起的背景下,大容量存储产品正出现结构性变化,产品需求大幅增长。

在此之前,知名存储芯片厂商闪迪已宣布将存储产品价格上调超 10%。公司表示,在 AI 应用和数据中心、客户端、移动三领域均出现日益增长的存储需求的背景下,NAND 闪存产品需求强劲。未来公司将继续定期进行价格评估,并可能在未来几个季度作出进一步调整。

另外,东芯股份近日披露投资者关系活动时表示,公司涉及的利基型存储芯片随着市场需求的逐步好转,销售价格逐步回升。其中,SLC NAND 从二季度开始需求逐步回升,价格有逐步上涨的迹象,预计下半年在需求持续增长推动下,价格抬升的趋势更加明显;DRAM 方面公司目前量产的 DDR3 产品受到 DDR4 涨价较多的带动也出现小幅的价格上涨趋势,预计下半年随着需求逐步提升也会持续有价格上涨的机会。

值得注意的是,据第三方机构闪存市场统计,不到半年时间,DRAM 价格指数上涨约 72%,其中,DDR4、LPDDR4X 价格自二季度开启涨价潮,并将延续至今年底。同时,受 HBM 产能挤占叠加新旧制程切换影响,下半年 DDR5、LPDDR5X 供应趋于紧张,DRAM 市场迎来全面涨价行情。此外, 随着美光宣布逐渐退出移动 NAND 市场,该机构预计,四季度手机 NAND 价格将小幅上涨。

据 CFM 闪存市场的最新报告,今年四季度,全球存储芯片市场价格或将迎来普涨行情,这为明年春季的市场走势定下了基调。

需求激增+供应收缩

有分析指出,存储芯片涨价的主要原因是供需关系变化。

供给端,过去几年头部厂商主动减产,全球头部厂商将产能从传统产品转向高端产品,导致传统存储产品供应紧张。

2025 年 4 月以来,三星、SK 海力士、美光等头部厂商相继宣布停止生产 DDR4 内存,将产能集中转向 DDR5、LPDDR5 及 HBM 高带宽内存产品线。有报道称,美光已邮件通知客户停产 DDR4/LPDDR4,未来仅针对车用、工业、网通的长期客户供货。三星计划年底全面停产 8GB/16GB DDR4 模组,SK 海力士则将 DDR4 产能占比从 30% 压缩至 20%。

这场撤退导致 DDR4 供应缺口急剧扩大。同时,存储市场出现了价格倒挂,2025 年 6 月,DDR4 16Gb(1G×16)3200 现货价飙升至 12.3 美元,而同容量的 DDR5 价格仅为 6.053 美元。前代产品价格反超新一代产品一倍。

根据 TrendForce 最新调查,2025 年下半年 DDR4 市场处于持续供不应求与价格强势上涨态势。TrendForce 预计各供应商 DDR4 的最后出货时间大概会在 2026 年初。

而在需求端,AI 爆发带来巨大存储需求,AI 服务器、数据中心对高端存储芯片需求远超传统服务器。国内互联网巨头大力投入 AI,资本支出大幅增长,拉动企业级存储需求。

如,阿里宣布,未来三年,阿里将投入超过 3800 亿元,用于建设云和 AI 硬件基础设施,总额超过去十年总和。腾讯总裁刘炽平表示,2025 年腾讯将加大 AI 投入,「预计资本支出将占收入的低两位数百分比」。按腾讯 2024 年营收规模与增速估算,相关投入可能接近千亿元。

应用层面,存力成为 AI 基础设施核心,催生分层存储与可信存储等领域的强劲需求。据弗若斯特沙利文数据,2025 年全球服务器 DDR5 模组渗透率将达 85%,服务器内存条出货量预计为 1.84 亿根,2030 年有望增长至 3.07 亿根,2025-2030 年复合增长率达 10.8%。

存储价格未来能否延续涨势?浙商证券指出,涨价趋势是存储行业需求回暖的必然结果:供需再平衡推动价格回升,技术迭代重塑产品价值,AI 与边缘计算催生行业新需求。

东北证券表示,全球存储产业正经历从周期波动向技术驱动的历史性转型,涨价潮印证行业拐点。AI 爆发性需求推动存储性能与容量要求呈指数级增长,本质是 AI 算力革命引发的存储芯片行业供需重构。

国产替代迎机遇

海外巨头收缩产品线,为中国存储企业的发展打开了历史性的窗口。根据知名市场研究机构 Omdia 的预测,2025 年全球 DDR5 市场的规模将高达 620 亿美元。中国厂商有望在此市场中占据 30% 以上的份额,全球市占率将从目前的不足 5% 提升至 12%。

国盛证券表示,随着新的市场需求不断起量,从存储原厂的减产停产,到第三方渠道商的涨价缺货,都在共同推动市场供需双方加速向 DDR5 世代产品转换。三星、SK 海力士、美光等,面对 AI 驱动下 HBM 及服务器 DRAM 需求的激增,纷纷调整产能战略,将 DDR4 产能大规模转向高端产品。在此过程中,国内存储厂商在利基型 DRAM 市场的机遇正在显现,将迎来结构性发展机遇。

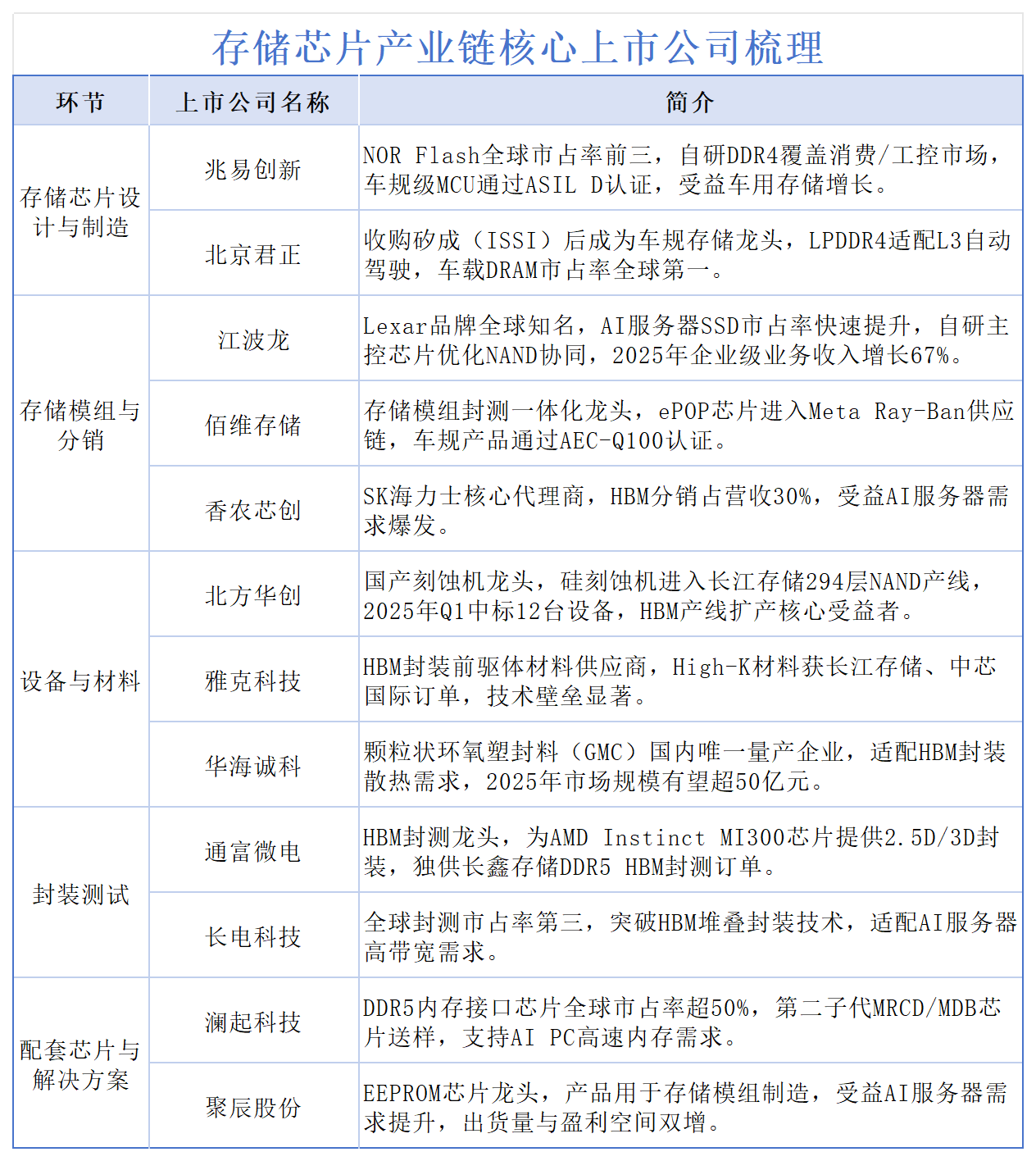

目前,已有多家 A 股上市公司表示,已在存储芯片方面进行布局。

其中,香农芯创半年报显示,公司自主品牌 「海普存储」 建设、开发进展顺利,已完成企业级 DDR4、DDR5、Gen4 eSSD 的研发、试产,产品性能优异,用于云计算存储 (数据中心服务器) 等领域。目前已完成部分国内主要的服务器平台的认证和适配工作并正式进入产品量产阶段。澜起科技则透露,在内存互连领域,深度参与 JEDEC 相关产品标准制定,在技术实力方面处于国际领先水平,公司也是三家内存接口芯片供应商中唯一的中国企业,基于产品性能和本地服务的优势,公司将受益于国产 DRAM 厂商的快速发展。

此外,大普微作为深市首家未盈利存储企业 IPO 过会,标志着国产存储技术已具备冲击高端市场的能力。公司凭借 「主控芯片+固件算法+模组」 全栈自研能力打破海外垄断,2025 年成功导入 NVIDIA、DeepSeek 等全球 AI 巨头供应链。国产化生态呈现上游突破带动下游崛起的良性循环。

编辑:罗浩

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115