文 | 迈点

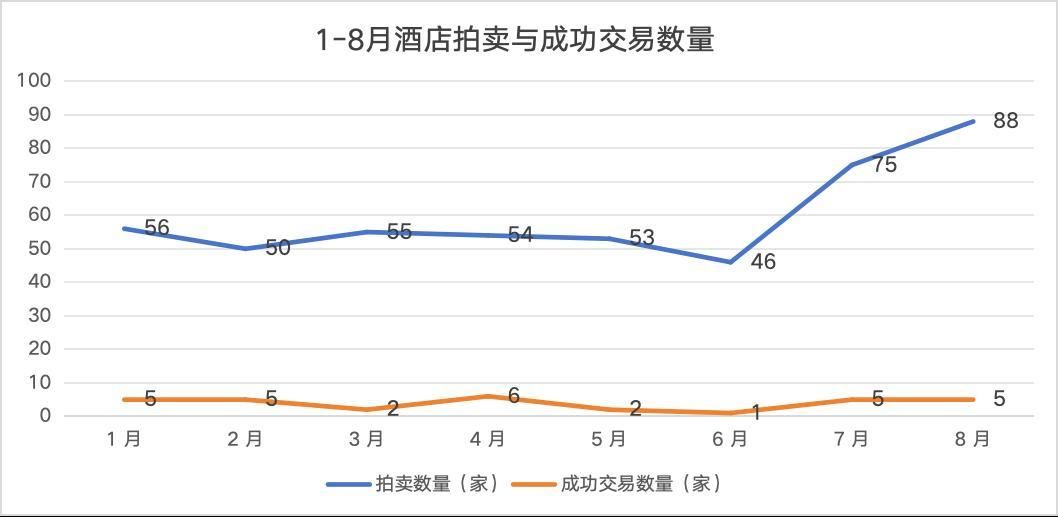

前两天对比了一下三季度和今年上半年的中国酒店拍卖数据吓了一跳。据迈点研究院不完全统计,2025 年上半年中国酒店市场拍卖价格在千万元以上的酒店项目共有 259 个,成功交易的有 17 个。这个数据到了三季度开始快速上升,仅 7 月和 8 月两个月,中国酒店市场拍卖价格在千万元以上的酒店项目就有 163 个,这两个月成功交易的酒店数量则直接到了 10 个。

图注:迈点研究院统计数据

可以说无论是上架拍卖的酒店数量,还是成功交易的酒店项目,进入三季度后都开始疯狂上涨。那么问题来了,这一波大量酒店资产涌入拍卖市场,到底是短期的行业调整,还是预示着新的拍卖周期已经到来?这里面的原因值得思考。

1、酒店资产进入超级甩卖季

说实话,三季度这一波酒店拍卖潮,不是主动出货,而是被动甩卖,大多数酒店是真扛不住了。

可以看到,截至 8 月底,422 个拍卖项目里仅成交了 27 个,成交率约 6.3%,这意味着有 90% 以上的酒店资产是挂着卖不出去,是市场缺买家吗?或许不是,而是因为这些资产本身问题就太多。

先看拍卖金额较大的酒店。从数据就能看出来,上半年 259 个酒店拍卖项目里,亿元以上约 94 个酒店资产基本上是“ 陪跑”,基本上都逃不过流拍的命运。比如 3.6 亿元起拍的三亚度假酒店、1.99 亿元起拍的银星大酒店、6.49 亿元起拍的永康世界贸易中心酒店等。

有的酒店更是连续降价拍卖都难以成交或低价成交,比如今年 9 月 11 日刚刚以 1.28 亿元成功交易的南宁富满地大酒店,经历过 5 年 31 次法拍,拍卖价格降幅约 3.34 亿元,近 3 折才成交。这些酒店,不是因为价格不够低,而是这些酒店背后的“ 包袱” 太重:要么欠着银行贷款,要么物业存在租赁纠纷。

再看中小酒店,它们交易也挺难的。截至 8 月底,422 个拍卖项目里,大部分是千万元到 5000 万元中等体量的中小型单体酒店,这些酒店大多集中在二三线城市或旅游景区,原本依托旅游旺季还能挣点钱,今年游客量没涨多少,但连锁酒店的迅猛发展直接挤压了它们的生意份额,经营难以为继最终只能走拍卖流程。

这些酒店怎么买?有做不良资产交易的朋友总结:现在的酒店拍卖市场,不是选品会,是扫雷场。

2、无奈抛售还是资本的耐心耗尽?

诚然,三季度酒店拍卖数量的激增,并非单一因素驱动,而是经营压力和资本耐心不足相互交织的结果。简单来说,一是酒店老板扛不住了,二是资本对酒店行业的信心缺失,二者共同将大量酒店资产推向拍卖市场。

对于拍卖上架比重最高的单体酒店而言,挂牌拍卖并非主动决策,而是各种压力综合下的唯一出路。从市场端来看,旅游市场持续升温,再叠加消费升级,酒店需求持续增长,但需求依然跟不上供给的速度。可以看到,不管是国际上的老牌酒店集团,还是本土的新兴品牌,都在拼命地跑马圈地,一家接一家地开新酒店,全新的酒店产品和越来越卷的酒店服务使得市场竞争愈加激烈。

此时单体酒店的压力显而易见:一方面是旅游市场的“ 报复性复苏” 并未真正惠及到它们,大量的增量客源都被连锁酒店吸纳,单体酒店由于缺乏曝光、服务标准化不足,出租率依然无法提升;另一方面,年中节点的资金压力也不小,租金、工资等成本的集中缴纳使得酒店现金流面临一定的周转压力,当经营收入无法覆盖刚性支出,拍卖资产成为避免破产的无奈之举。

如果说中小经营者的抛售是生存所迫,那么资本的离场则是市场信心的缺失。简单来说,过去投资人投酒店,看中的是不动产保值和稳定现金流,但今年整个酒店市场的核心逻辑被打破了:一方面,商业地产价格出现分化,二三线城市酒店物业价格同比下跌,“ 不动产保值” 属性失效;另一方面,受大环境和激烈的市场竞争影响,酒店现金流的波动远超投资预期。

前两天看到一个数据,说 2025 年上半年,亚太地区酒店投资市场呈现复杂态势,整体投资大幅下滑,资产交易下降 23%,从去年同期的 57 亿美元降至 47 亿美元。中国酒店投资市场尽管依然相对活跃,但 7.44 亿美元的交易额对比去年同期也是呈现了大幅下滑。这种同比下降的趋势让不少酒店投资者更倾向于及时止损,早点拍卖收回部分资金,减缓压力。

3、别光看卖,也看谁再买

虽然 90% 的酒店资产都卖不出去,但仔细看 27 个成交的酒店项目,也能发现一些有意思的趋势—— 在这波拍卖潮里,藏着新玩家和新玩法。

第一个机遇藏在头部企业对优质资产的抄底动作里。如今的市场,头部企业凭借资金与资源优势,在拍卖市场里找寻“ 潜力股”。那些位置优越、硬件底子好,只是因经营不善陷入困境的酒店,对它们而言是绝佳目标。一线城市的核心地段,交通枢纽、商业中心周边,人流量大、客源稳定,哪怕原本酒店品牌影响力下滑,只要重新注入成熟管理模式、更新品牌形象,就能盘活资产。从市场规律看,行业低谷时收购资产,待市场回暖,资产增值空间巨大。

第二个机遇来自跨界玩家对场景资源的抢夺。当下消费市场,单一住宿功能的酒店竞争力渐弱,而融合多种业态的综合性消费场景正成新宠。也有不少跨界玩家试图将自身业务与酒店场景融合,挖掘新消费需求,创造新盈利点,打破传统酒店经营边界,重塑酒店行业生态。

第三个机遇聚焦在小而美资产的受捧趋势上。成交项目里,1000 万- 5000 万元的中小资产占比颇高。这类资产优势明显:位置往往不差,可能在热门商圈、景区周边;产权清晰,减少收购风险;改造难度小,资金与时间成本可控。在消费需求多元化、个性化背景下,小而美的酒店能精准定位小众客群,打造特色主题,提供个性化服务。相比大型酒店,其运营灵活,能快速响应市场变化。投资者投入相对少,回收成本周期短,即便市场波动,抗风险能力也更强。这种投资模式契合当下追求高效、灵活的投资理念,吸引众多投资者关注。

说白了,现在的酒店拍卖市场,不是“ 没机会”,是“ 机会变了”—— 以前是“ 买资产等升值”,现在是“ 买资产做改造”;以前是“ 靠住宿赚差价”,现在是“ 靠业态创新赚溢价”。

4、写在最后

看到这里,可能有人会问:“ 那么多上架的,酒店行业要完了吗?” 答案是 “ 不会,但会变”。

今年的酒店拍卖潮,本质上是行业“ 去泡沫” 的过程—— 过去几年盲目扩张的中小酒店、定位模糊的酒店、产权不清的问题资产,终将被市场淘汰。而那些位置好、有特色、能适应新需求的酒店资产,即使短期陷入困境,也会被新玩家接手,通过改造和创新重获新生。

未来的酒店资产市场,会呈现两个趋势:一方面,“ 大而差” 的资产会继续流拍,直到价格降到“ 足够有吸引力”,或者问题被解决;另一方面,“ 小而美” 的资产会成为香饽饽,尤其是那些能和文旅、办公、社区服务结合的项目,会吸引更多跨界玩家入场。

对酒店老板来说,与其纠结“ 要不要卖”,不如先想“ 怎么改”—— 如果能把老化的设施升级、把单一的功能拓展、把模糊的定位做清晰,或许不用走到拍卖这一步。对投资者来说,现在的拍卖市场不是“ 捡漏场”,是“ 选赛场”,只有能看透资产本质、能做好业态创新的人,才能在这波洗牌中赚到钱。

最后说句实在话:酒店行业从来不是“ 躺赚” 的行业,以前不是,现在更不是。这波拍卖潮本质上是行业回归理性的必经之路。等到那些“ 问题资产” 被清掉,等到新的玩法被验证,酒店行业或许会迎来更健康的发展—— 只是到时候,留在牌桌上的,可能已经不是现在的玩家了。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App