文 | 巨潮 WAVE,作者|谢泽锋,编辑|杨旭然

从“ 喝上奶” 迈向“ 喝好奶”,中国乳业又通过产业政策的升级,向前迈进了一大步。

9 月 16 日,《食品安全国家标准灭菌乳》 第 1 号修改单正式实施,要求灭菌乳 (常温纯牛奶) 只能使用生牛 (羊) 乳为原料,不得添加其他原料,不得用复原乳加工制备。

这契合了当下国民消费升级,以及对健康的更高要求。也是中国乳制品升级的重要一跃,也将进一步提升国产乳品的品质与市场竞争力。

放眼全球,欧美澳等多数发达国家 (地区) 都有类似不允许在灭菌乳中使用复原乳的要求,只有在奶源匮乏的地区,或遭遇极端灾害时,才可恢复复原乳的供应,且只能用于公共应急。

我国这一新规落地,相当于再次提高了行业准入门槛,并实现了与国际主流标准的接轨。与此同时,也给乳制品行业带来新的经营规范,有望彻底出清依赖复原乳还原的中小企业,坐拥优质奶源的头部乳企将充分受益于本轮行业标准的进一步提升。

复原乳这个过渡时期的产物,正在被更加清晰地进行管理和界定,人们也必然会对其产生更理性的认知。无论是对中国乳制品,还是对于大型乳企来说,这都可称得上是一个利好。

01 过往

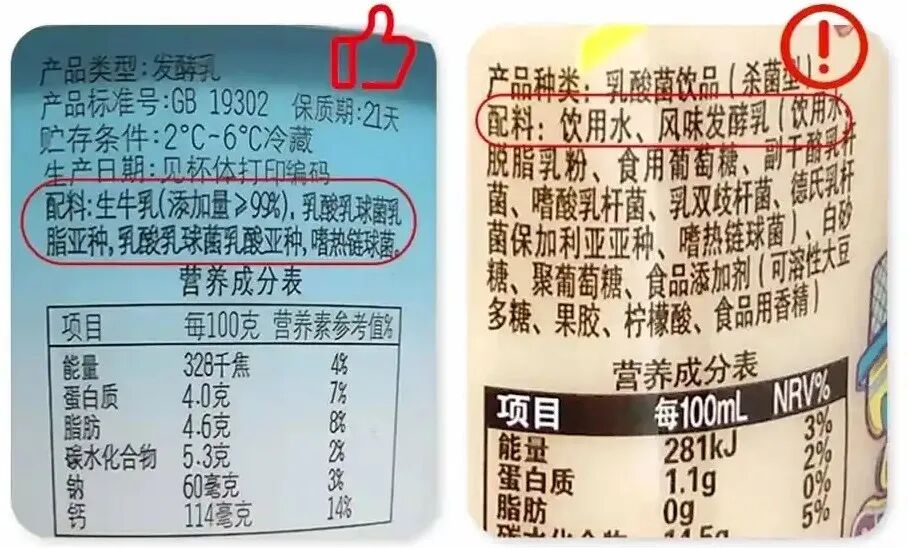

复原乳又称“ 还原乳” 或“ 还原奶”,是指以奶制品为原料,主要为浓缩乳 (炼乳) 或乳粉,通过添加适量的水,再次还原为与生鲜原乳中水、固体物比例相当的乳液。旺仔牛奶、AD 钙奶都是知名产品的代表,配料也都标明为全脂乳粉。

浓缩乳或乳粉是由牛奶浓缩后干燥制成的。也就是说,复原乳是一次对牛奶的再还原过程。生鲜乳通过第一次加工成奶制品 (乳粉),第二次加热处理后复原为乳汁。需要注意的是,工业化复原过程与家庭冲调奶粉有所不同。

中国农村杂志社就曾报道,使用复原乳的产品经历了多次热加工,一些对热敏感的营养成分,如免疫球蛋白、活性酶、乳铁蛋白、活性钙等容易在加工过程中损耗。复原乳中β-乳球蛋白功能已完全丧失,而免疫蛋白在复原乳中已检测不到了。

美国农业部则是对比了生鲜乳、巴氏杀菌乳、UHT 灭菌乳及复原乳中的营养元素,结果表明,总蛋白、钙、维生素 A、维生素 D 的含量差异不明显,但复原乳中的维生素 B、维生素 C、泛酸等含量最低。

而且,多次工业加热也会提升对人体有危害的副产物的生成概率。

早在 2005 年,我国首次对复原乳亮出“ 黄牌”,出台 《复原乳标识标注通知》,要求含复原乳产品都必须明确标注比例,包括灭菌乳、酸奶等。

2024 年的中央一号文件明确提出"完善液态奶标准",规范复原乳标识;今年的中央一号文件再次明确部署落实灭菌乳国家标准,3 月 27 日,《食品安全国家标准 灭菌乳》 第 1 号修改单正式发布,于 9 月 16 日起正式实施,相当于给予企业 6 个月的过渡期。

新旧国标差异明显,原标准允许标注含复原乳比例,新规则彻底封死了灭菌乳使用复原乳的通道,并严格规定只有 100% 生乳为原料的产品才能标注"纯牛奶",复原乳进行调制乳管理,酸奶、奶酪、冰激凌等产品仍可使用复原乳,但必须明确标注。

需要明确的是,复原乳并非“ 劣质产品”,更经济适用且易于运输,营养物质和生牛乳差别不大。复原乳作为一种历史阶段性产物,为提升国民健康做出过贡献。

比如,娃哈哈 AD 钙奶诞生于 1996 年,那个年代很多农村孩子连牛奶都难得一见,AD 钙奶提供一定的维生素和钙质,且价格亲民,成为农村儿童的营养补充。

经过几十年的发展之后,我国乳制品产业已经相当成熟,奶源条件良好,现代化牧场、现代化工厂、现代化冷链物流体系日臻成熟,已经具备了让消费者喝上更高品质牛奶的条件,居民的主要诉求已经从“ 喝上奶” 向“ 喝好奶” 转变。

经过整整 20 年,复原乳这一阶段性产物已经到了被更多替代的历史时期。

02 升级

“ 我有一个梦想,让每个中国人,首先是孩子,每天都能喝上一斤奶。”

2006 年 4 月 23 日,时任国家领导人在重庆考察奶牛养殖业时写下这样一句话,显示出国家对提振奶制品消费的期望。

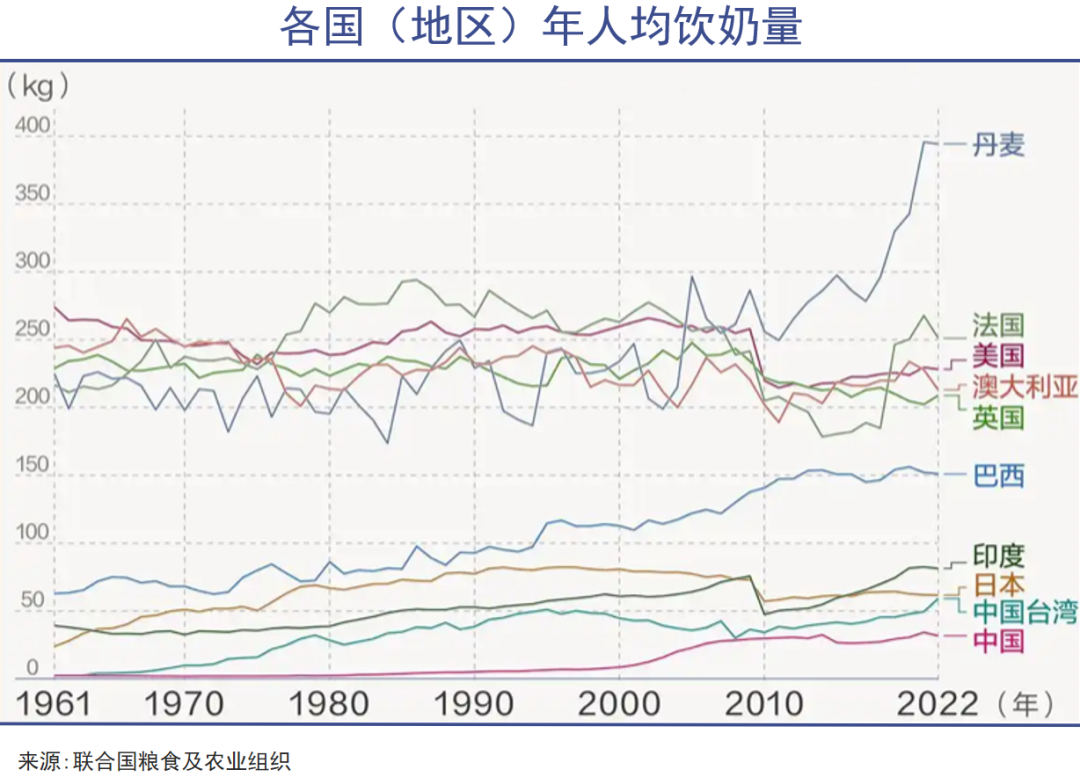

历史上,美英澳等国因牛羊养殖优势,形成饮用奶产品的膳食习惯,二战后日本提出“ 一杯牛奶强壮一个民族” 行动推广饮奶,日本人均饮奶量至今为我国 2 倍;英国前首相邱吉尔在二战重建时说:“ 没有什么投资比向孩子们提供牛奶更为重要。” 芬兰、印度等国家也通过立法普及国人饮奶,提高国民体质。

乳制品在我国居民饮食需求中占比始终偏低,奶酪、奶油等品类更鲜见于菜谱中。《中国居民膳食指南》 建议,居民每人每天应摄入乳制品 300-500 克,大概每天一盒牛奶,但六成国人未达到标准。

2022 年,我国居民乳制品消费量 (折合生鲜乳) 为 42 千克,仅有世界平均水平的 1/3,亚洲水平的 45.3%,欧美发达国家的 1/7,未来仍有很大的消费增长空间。

此次国标的修改,是有助于扩大乳制品消费的举措—— 通过提升乳品的品质激活消费潜力。给行业带来一次供给侧优化,也有助于提振低迷的生鲜乳市场。

2024 年我国年产牛奶 4079 万吨,相比 2000 年的产量已经增加了近四倍,但同比 2023 年略有下降,并且远低于印度 (2.4 亿吨) 和美国 (1.04 亿吨) 的牛奶产出规模。

在供给端,近三年来国内原料奶的供应一直处于过剩状态,原奶价格持续下行。标准升级,无疑将掀起一次供给优化,淘汰掉一部分进口奶粉,有助于原料奶价格筑底企稳;

消费端,我国乳制品市场长期以液体奶为主。其中灭菌乳消费占比最高,即人们口中的“ 常温奶”、“ 纯牛奶”,伊利金典、蒙牛特仑苏均属于此类。

当前我国早已迈过了消费普及阶段,来到了消费升级的关键路口,消费者愿意为纯天然、高品质的乳制品付高溢价,且“ 零添加” 牛奶成为新宠,类似于无糖茶饮 (东方树叶) 的兴起。

新规实现了与主流国际标准的接轨,也强制提升了灭菌乳的品质。这与消费者追求更纯粹、更健康的夙愿同频共振。购买牛奶时,人们无需再翻阅晦涩难懂的配料表,只需认准灭菌乳即可安心购买到“ 真纯奶”。

长远来看,通过这次变革,可以倒逼行业走向以品质为竞争力的新阶段,既迎合了消费者的需求变化,更支撑了未来中国乳制品行业的进一步发展。

03 退场

一场全新的洗牌,实际上已经在乳制品行业中拉开序幕。

国标新规的出现,彻底抹除了借用“ 复原乳” 来制作纯牛奶的灰色操作空间,过往通过购买复原乳、奶粉以降低成本的中小型乳企,要开始面临巨大的转型压力。

新规之下,这些企业必须寻找到优质牧场供应商,重新构建生乳供应链,或全部转为调制乳、乳品饮料等其他品类,否则就要被无情淘汰。

此前还有一些使用复原乳生产的灭菌乳进口至国内,修改单正式实施后,这类产品也会被彻底“ 封死”。

正本清源,无疑有利于大型头部乳企。

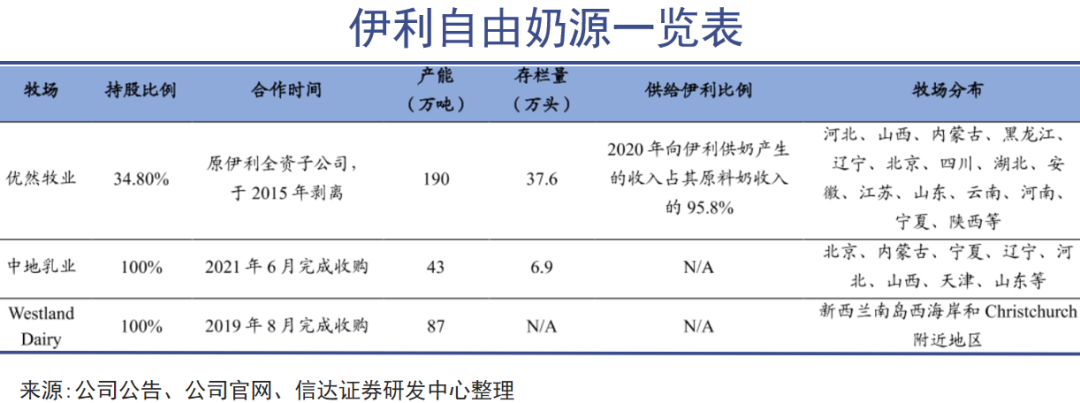

奶源是乳企的生命线。伊利的情况最为直接,自有牧场早已成为其奶源核心,自有奶源占比达到了 40%,并通过“ 牧场+合作社” 模式与第三方牧场达成了长期的供应协议,奶源控制能力在行业中领先。

根据公开信息资料,伊利在呼伦贝尔等地建有大量奶源地,相比复原乳的复杂链条更加安全、透明、可追溯。

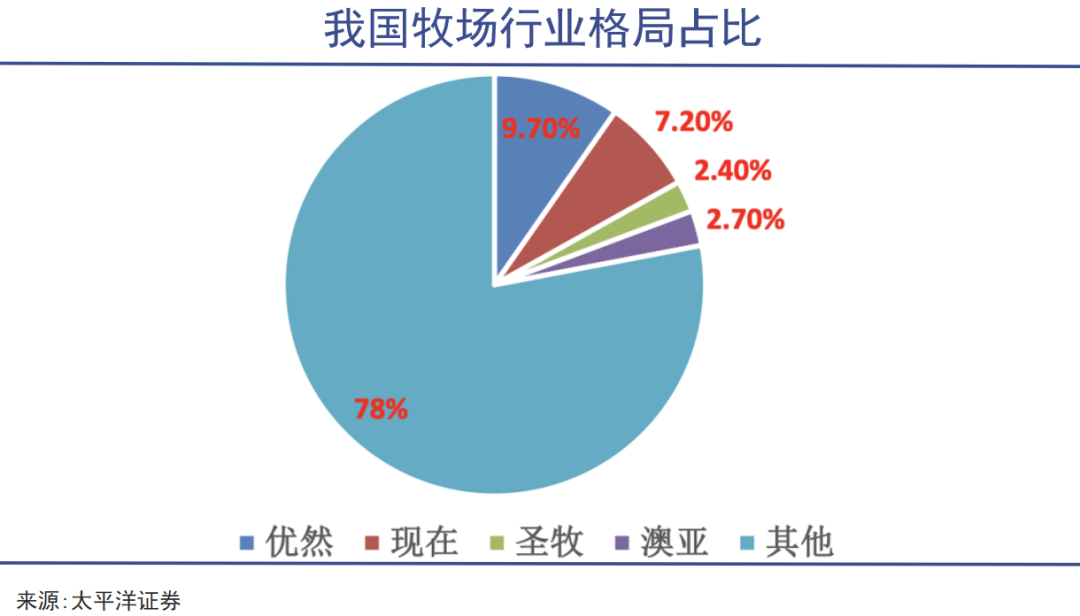

伊利旗下的优然牧业,是国内最大原奶供应商,产能规模国内第一,原奶产量占全国近 10%。借助伊利集团资本支持,优然牧业先后收购了赛科星、恒天然中国牧场以扩大产能。

在大规模优质奶源供应基础上,伊利、蒙牛等企业早已布局高端乳制品,蒙牛“ 特仑苏” 和伊利“ 金典” 都已是 200-300 亿元的超级大单品,分别成为高端市场和有机奶市场冠军。

但对于行业里的中小企业来说,自建优质奶源供应链难度巨大—— 牧场投资需大笔资金,认证门槛高,非有机奶场基本需要 3 年时间才能转为有机奶场。

此次新规未完全禁止复原乳,其仍可用于酸奶、乳品饮料等品类。但变化的出现,相当于给消费者进行了一次知识普及。可以预见的是,人们的消费选择也会因此发生变化。

我国液态奶大致可分为巴氏杀菌乳、灭菌乳、调制乳、发酵乳四大类,前两者目前已经完全禁用复原乳,调制乳、发酵乳尚未禁止,但许多大厂已经逐渐摒弃复原乳。

目前多家行业企业已经开始力推无糖酸奶,配料仅有生牛乳、乳酸菌,用赤藓糖醇代替部分甜味。可以看出,复原乳产品在中国的发展,实际上已经进入到一个衰退的阶段。

甚至可以说,在条件成熟时复原乳彻底离开消费市场,也并非不可能的事。

04 写在最后

纵观过往,复原乳的使用历史,就是一部我国乳业工业规模和技术跃进的历史。

上世纪 90 年代,我国奶源较少,常温奶技术尚未成熟,而复原乳耐储存、运输方便,一定程度上解决了奶制品消费问题。但到了 2025 年,我国生乳供应已经相当充足,甚至出现阶段性的过剩,因此已经不再需要低端替代品。

中国乳制品行业经过多年的奋起追赶,已经改天换地。当前我国规模化牧场生鲜乳菌落总数、体细胞数等核心指标都已经全面优于欧盟标准,连续 17 年抽检合格率 100%,乳蛋白、乳脂肪含量甚至已经远超欧盟基准线。

技术、安全、规模三大指标全面成熟的当下,复原乳确实是时候“ 光荣退休” 了。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App