【文章来源:金十数据】

众多基金经理会说他们非常看好美国股市,但很难找到一位既看好股市,又能在市场崩盘时大赚特赚的人。

「我是 『崩盘先生』——我始终是 『崩盘先生』,」 马克·斯皮兹纳格尔 (Mark Spitznagel) 说道。他在 2015 年的 「闪崩」 中单日为客户赚取 10 亿美元。作为 《黑天鹅》 作者纳西姆·尼古拉斯·塔勒布 (Nassim Nicholas Taleb) 的门生,他的对冲基金 Universa Investments 在雷曼兄弟倒闭和新冠疫情引发市场暴跌时也获得了巨额收益。

斯皮兹纳格尔当前展望中令人不安的部分是,他认为市场状况与 1929 年华尔街股灾那年相似。对于那些希望牛市盛宴能持续更久的投资者而言,一线希望是:他认为当前更类似于 1929 年初,即股市在 「咆哮的二十年代」 涨势基础上继续大幅攀升的阶段。

普通投资者应该感到兴奋还是担忧?请先了解斯皮兹纳格尔过去那些巨额利润的获取方式。他并非靠占卜预测股市下跌的时机。即使是最聪明的交易员也无法预知疫情或交易故障的到来。Universa 购买所谓的 「尾部风险保护」 产品,这类产品在大多数时候亏钱,但在市场出现特别剧烈的下跌时则能带来巨大回报。

其他成功的基金经理也曾因类似的预测引起公众关注,并且偶尔能说对。2024 年 7 月,斯皮兹纳格尔本人就曾发出类似论调,预测将发生 「非常、非常糟糕的事情」,但股市会先迎来最后一波狂欢。自那以来,标普 500 指数上涨了 23%。

市场择时是出了名的困难,对于那些因恐慌性头条新闻而调整投资组合的个人投资者来说,代价往往高昂——斯皮兹纳格尔明确不建议这样做。无法购买复杂尾部风险保护产品的个人投资者,只要能够坚持,长期来看仍能获得可观回报。但很多人做不到。

「投资者面临的最大风险不是市场,而是他们自己,」 他说。

抛开时机不谈,斯皮兹纳格尔所描述的先是市场狂热、随后灾难性崩盘的场景,可能对他这种特殊策略有利。当投资者乐观时,他的基金能够廉价购入奇特的尾部风险衍生品。他的客户 (主要是养老基金等传统投资者) 也会购买保护措施,以便能更安心地充分享受市场上涨带来的全部好处。

斯皮兹纳格尔认为当前牛市可能遭遇自 1929 年以来最惨烈清算的原因,在于联邦政府屡次出手救助市场和经济。他将此比作快速扑灭森林大火,结果却导致过多的干燥火种积累。在当今股票估值接近历史高位的情况下,最终的 「燃烧弹」 可能会烧得更旺。

不过,在这发生之前,他认为诸如美联储降息等条件对市场推升至新高点是理想的,标普 500 指数可能会相当快地达到 8000 点。这较当前水平有 20% 的涨幅。

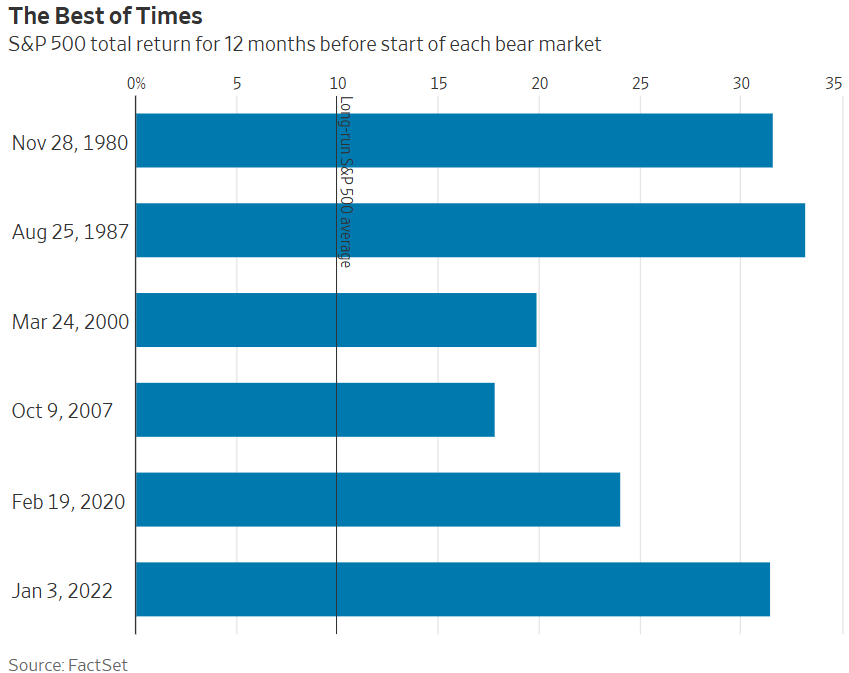

如果一场大规模抛售真的迫在眉睫,那么现在的大幅上涨并不罕见。自 1980 年以来,标普 500 指数在熊市开始前的 12 个月里,年化回报率达到了惊人的 26%。而在 1929 年峰值之前的最后 12 个月涨势,是该平均水平的两倍多。

无论是个人投资者还是专业投资者,在像今天这样的时期都倾向于增加股票敞口。道富银行的策略师上月指出,机构投资者的股票敞口刚刚达到 2007 年 11 月 (即一轮凶猛熊市开始前) 以来的最高水平。美国家庭的股票配置也创下纪录,超过了科技泡沫时期的水平。

投资者正在将谨慎抛诸脑后的另外两个迹象是:上周五,投资者持有投资级债券所要求的溢价降至 1998 年以来最低水平;美国证券交易所的交易量在独立日恐慌期间,仅略低于 4 月份创下的纪录。

「市场是反常的,」 斯皮兹纳格尔说。「它们存在的意义就是绞杀散户。」