每经记者|赵云 每经编辑|彭水萍

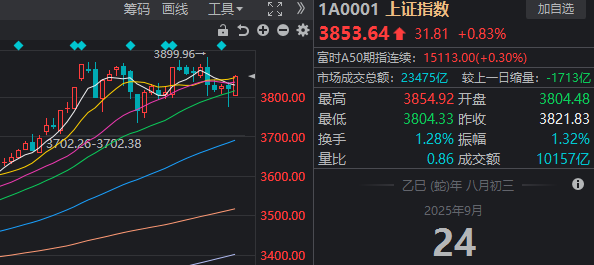

9 月 24 日,市场低开高走,创业板指盘中再创 3 年多新高,科创 50 指数一度涨近 5%。截至收盘,沪指涨 0.83%,深成指涨 1.80%,创业板指涨 2.28%。

板块方面,存储芯片、光刻机、能源金属等板块涨幅居前,旅游等板块跌幅居前。

全市场超 4400 只个股上涨,下跌家数不足 900 家。沪深两市成交额 2.33 万亿元,较上一个交易日缩量 1676 亿。

等了好久终于等到今天,「9·24」 行情迎来周年庆。

半导体产业链爆发

产业趋势如火如荼,我国光刻机国产化进程迎来重大突破。

据报道,9 月 23 日,第二十五届中国国际工业博览会在上海国家会展中心隆重开幕。在这场工业盛会中,芯上微装携多款重磅新品精彩亮相,并凭借卓越的技术实力,成功斩获展会最高荣誉 「工博会 CIIF 大奖」 及 「集成电路创新成果奖」。同日,上海微电子 (SMEE) 展台上首次公开亮相了极紫外 (EUV) 光刻机参数图。

存储芯片方面,本周二美股盘后,全球存储芯片大厂美光科技公布了好于预期的 2025 财年第四财季营收和利润。业绩展望方面,美光科技预计 2026 财年第一财季营收为 122 亿至 128 亿美元,预计第一财季调整后毛利率为 50.5%-52.5%,远高于预期的 45.9%。

国盛证券表示,随着新的市场需求不断起量,从存储原厂的减产停产,到第三方渠道商的涨价缺货,都在共同推动市场供需双方加速向 DDR5(一种计算机内存规格) 世代产品转换。三星、SK 海力士、美光等企业,面对 AI 驱动下 HBM(高带宽内存) 及服务器 DRAM(动态随机存取存储器) 需求的激增,纷纷调整产能战略,将 DDR4 产能大规模转向高端产品。在此过程中,国内存储厂商在利基型 DRAM 市场的机遇正在显现,将迎来结构性发展机遇。

下一步的思路?

截至收盘,沪指重新站上所有均线,深指、创指 (以及科创 50 指数)均创近期新高。如文章开头所说,保持趋势其实比单日大涨更加重要。

明天开始,在 「9·24」 行情的第二个周年里,A 股将如何演绎呢?

国泰海通研究所策略团队认为,调整是机会,中国股市不会止步于此。

其表示,理解 「转型牛」 首要是认识其关键动力:无风险收益的下沉,推动了 「找资产」 需求井喷,这是历史转折,也远未结束;「提高投资者回报」 的资本市场改革,有助于社会各界改善对中国资产的观念认识;而中国转型的加快与传统 「L 型」 企稳能见度的提高,带来的是经济社会发展的确定性提升与资产回报率预期的企稳和改善,这是市场估值得以重估的基石。

其认为,从战术看,中美元首通话表明短期风险展望稳定;弱美元与海外降息,有利于中国宽松与央行重启国债交易;资本市场改革红利有望加快,科创板成长层推出和第五套上市标准重启在即。市场调整是机会,后续 A/H 股指还有望走出新高。

结构方面,风格不切换,新兴科技依然是主线,并增配周期金融,港股科技医药有望延续修复。

国金证券在最近一期策略周报中提到,与市场投资者认知不同的是,其认为中国盈利基本面回升的牛市行情可能正在孕育。目前,降息后正在开启新的场景转换,两类机会可以关注:一方面是流动性压制解除后,6-8 月滞涨的港股或有补涨行情;另一方面,成长投资会逐步从科技驱动走向出口出海。

因此,国金证券保持中期维度推荐不变:

第一,同时受益于国内反内卷带来的经营状况改善、海外降息后制造业活动修复与投资加速的实物资产:上游资源 (铜、铝、油、金)、资本品 (工程机械、重卡、锂电、风电设备) 以及原材料 (基础化工品、玻纤、造纸、钢铁);

第二,盈利修复之后内需相关领域也将逐渐出现机会:食品饮料、猪、旅游及景区等;

第三,保险的长期资产端将受益于资本回报见底回升,其次是券商。

封面图片来源:视觉中国-VCG211298090733