图片系 AI 生成

9 月 23 日晚,老牌缆企华菱线缆 (001208.SZ) 公告,拟以现金等方式收购安徽三竹智能科技股份有限公司 (以下简称 「三竹智能」) 控制权,关于三竹智能 100% 股权整体作价预计不超过 2.7 亿元。

三竹智能在众多机器人相关标的中财务表现突出,被华菱线缆定位为 「第二增长曲线」。此举也是公司今年推出的第二笔收购,转型意图急切,旨在打破业绩增长乏力的僵局。不过,鉴于三竹智能过于 「小而美」,规模不大,或难真正撑起前者的突围雄心。

资本市场对其反响热烈,华菱线缆今日开盘涨停,创下自 2022 年中旬以来的新高,总市值突破 78 亿。

收购机器人资产

公开资料显示,三竹智能成立于 2017 年,是国家高新技术企业和安徽省专精特新中小企业。连接器是三竹智能的核心产品,应用于伺服驱动系统、机器人、工业机械手等领域,并为行业提供定制化的连接产品和方案。主要客户涵盖日本松下集团、汇川技术、先导智能、美的工业、南京埃斯顿等。

图源:公司公告

华菱线缆表示,三竹智能生产的连接器是工业自动化、机器人、新能源等高端应用场景中的关键接口和 「最后一环」,华菱线缆有望通过本次收购打造第二增长曲线,提升价值中枢。

图源:三竹智能官网

在机器人领域,三竹智能虽然规模较小,但财务表现算得上出众,已经初步盈利:截至 2024 年末,三竹智能总资产 1.85 亿元,净资产 0.94 亿元,营业收入 2.09 亿元、净利润 0.25 亿元,本次收购交易的 PE 在 10.8 倍左右。

三竹智能

收购完成后,三竹智能股东对三竹智能的业绩进行承诺,并提出对应的业绩补偿措施,三竹智能股东初步承诺 2026 年~2028 年净利润合计约为 7100 万元至 7500 万元。具体业绩承诺期间各年应实现的 「考核净利润」 将根据评估报告及交易对价由各方协商确定。

通过本次交易带来的协同效应,华菱线缆将实现产业链的纵向延伸,提升公司一体化解决方案能力,满足客户对系统化、集成化产品的需求,坚定 「高端线缆集成与智能复合传输世界一流领军企业」 的战略定位。

转型迫切,一年两度出手收购

华菱线缆由中南地区最大的电线电缆企业——湘潭电缆厂改制而来,是国内特种专用电缆生产龙头企业之一,主要产品包括特种电缆、电力电缆、电气装备用电缆、裸导线及线束等。

公司属于典型的 To G 行业,下游客户主要为军工航天、能源与矿产、电力系统国央企,知名项目是为 「长征」 系列运载火箭、「神舟」 系列飞船、空间站、中海油、南方电网等项目配套供应线缆,受政策影响较大。

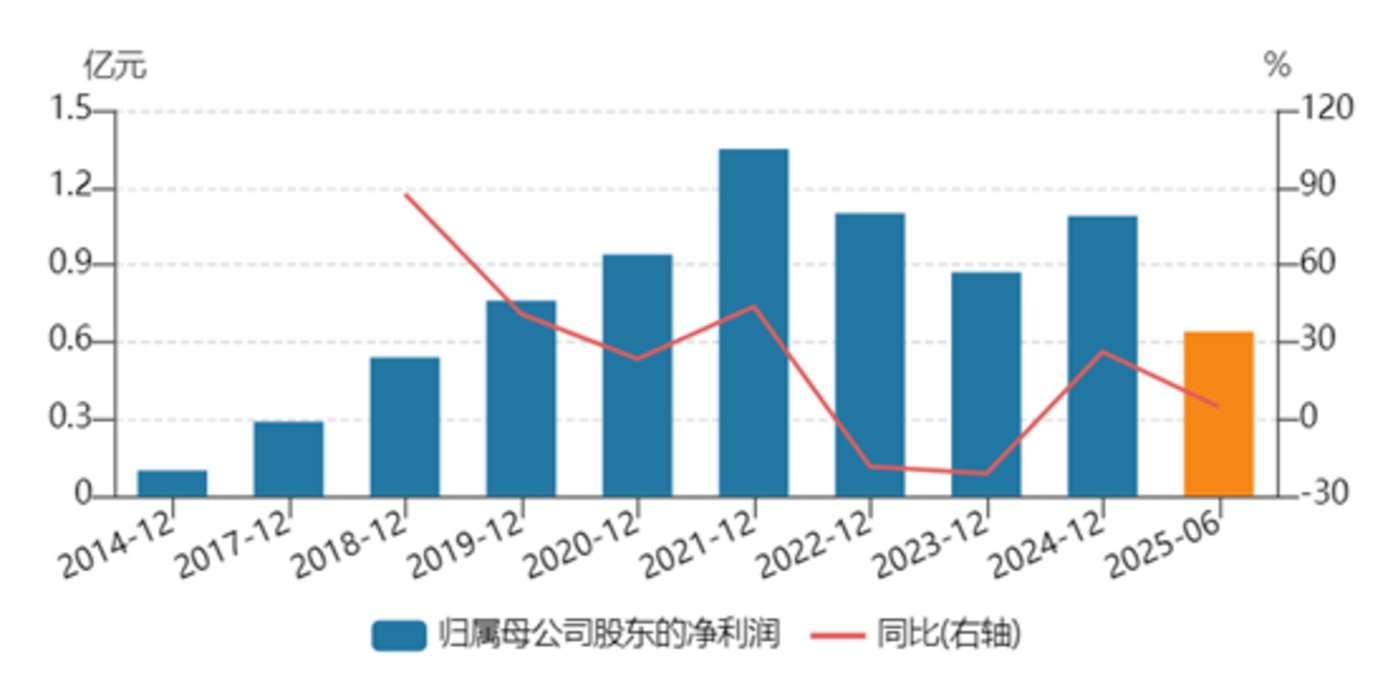

华菱线缆归母净利润走势

2021 年上市以来,华菱线缆净利润增速持续降速,近四年归母净利润为 1.35 亿元、1.10 亿元、0.87 亿元、1.09 亿元,2025 年上半年,公司营业收入同比增长 12.35%,但净利润仅同比增长 4.74%,近乎原地踏步,瓶颈显著,公司力求突围。

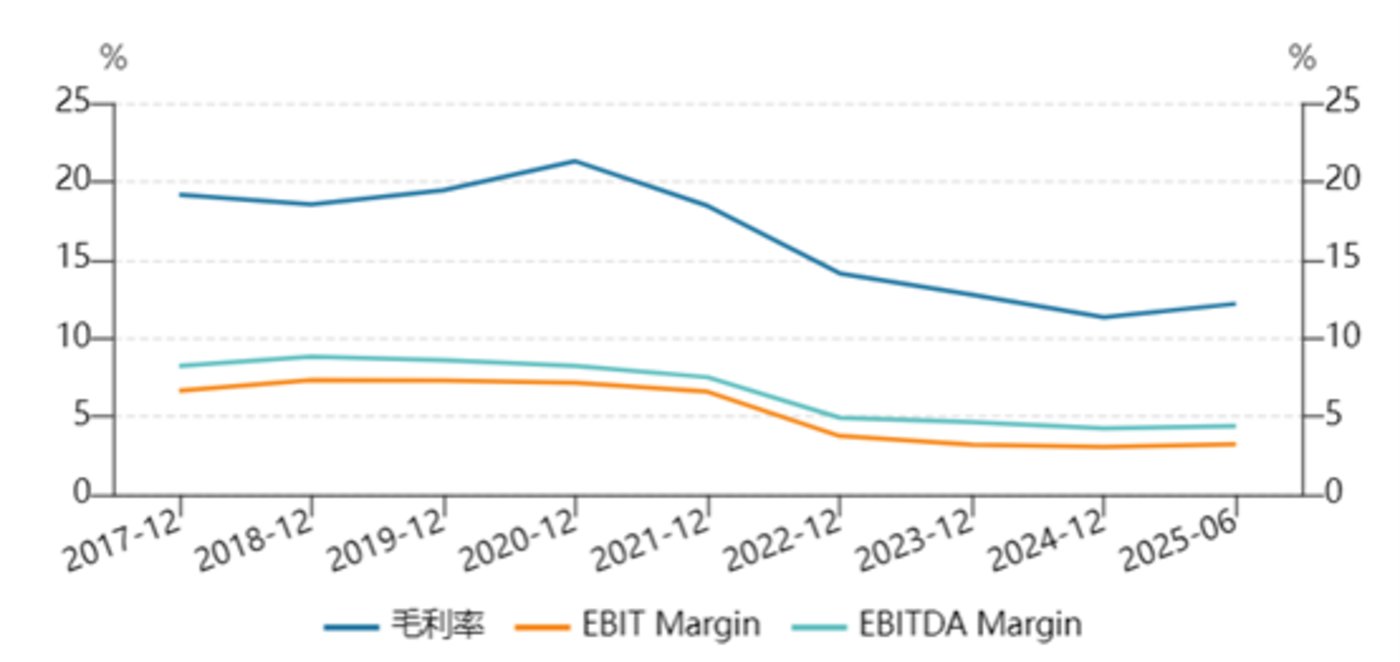

华菱线缆经营利润率

2024 年,华菱线缆抛出 12.15 亿元定增,重点投向新能源及电力用电缆生产建设,以及 3.6 亿元的补流资金——用于改善货币资金一直无法覆盖短期借款,且资产负债率突破 61% 的窘迫局面。

今年 3 月,华菱线缆官宣以现金方式收购湖南星鑫航天,后者主营高投入、高风险的商业航天业务,且规模 「袖珍」,净资产仅 1.34 亿元,营收仅 0.56 亿元。

分析认为,这类轻量级的转型举措目前规模尚小,短期内或难以实质性推动业绩大幅改善,华菱线缆仍面临一定的增长挑战。(本文首发钛媒体 APP,作者 | 黄田)