【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美联储主席鲍威尔周二在罗德岛的一次活动中表示股市 「估值相当高」,此番言论似乎在股票市场引起了不小的轰动。

鲍威尔的评论,加上对人工智能交易持久性的悄然疑虑,被广泛归咎为市场疲软的原因。

无论他们认为股市未来走向如何,许多股市策略师至少承认,鲍威尔的观点有其道理。在过去三年里,随着标普 500 指数和纳斯达克指数持续上涨,几个被广泛使用的估值指标已经接近历史水平或已创历史新高。

鲍威尔并非第一位指出股市估值过高的美联储主席。Yardeni Research 的创始人埃德·亚德尼 (Ed Yardeni) 立即将鲍威尔的评论与格林斯潘的一句如今已名声大噪的言论相提并论。

在 1996 年 12 月 5 日的一次演讲中,格林斯潘说:「但我们如何知道,非理性繁荣何时已过度推高了资产价值,而这些资产随后又会遭受意想不到的、长期的收缩?」

格林斯潘被广泛认为是普及了 「非理性繁荣」 这一短语的人,该短语后来定义了互联网泡沫。尽管在他发表那次演讲后,市场又过了三年多才达到顶峰。

当前的美股牛市是否会面临类似的命运,还有待观察。

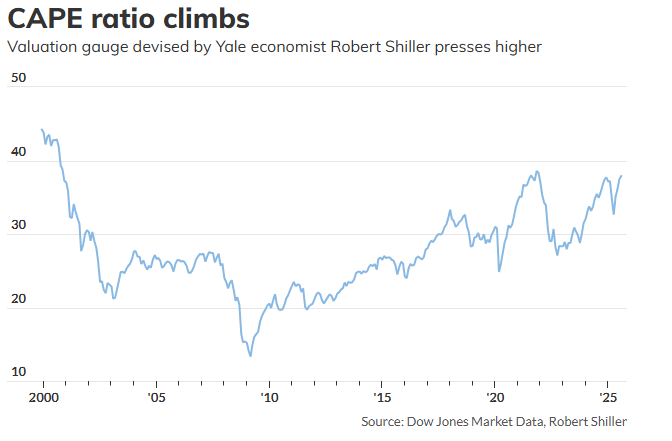

CAPE 比率

由耶鲁大学经济学家罗伯特·席勒 (Robert Shiller) 设计的流行估值指标 CAPE 比率,自牛市开始以来一直在攀升。截至 8 月底,该比率略低于 38,这是自 2021 年底以来未曾见过的水平。当时,一场后来演变成痛苦熊市的最初迹象正开始出现。

与其他衡量标普 500 指数水平与预期盈利、销售额、现金流或其他一些指标的流行估值指标不同,CAPE 比率是将标普 500 指数的水平,除以其成分股公司过去十年经通胀调整后的平均盈利。

席勒的网站每月只更新一次标普 500 指数的 CAPE 比率,但有迹象表明,随着股市在过去几周持续攀升,该比率已进一步走高。

Creative Planning 的首席市场策略师 Charlie Bilello 本周早些时候在一篇帖子中表示,标普 500 的 CAPE 比率自 2000 年以来首次突破 40。当时,后互联网泡沫时代的熊市才刚刚开始。

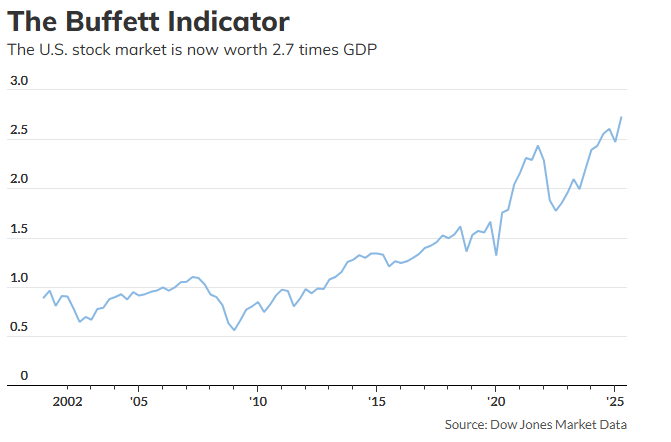

「巴菲特指标」

一些分析师喜欢将美国股市的总价值与美国经济的总产出进行比较,这后来被称为 「巴菲特指标」。在 2001 年接受 《财富》 杂志采访时,伯克希尔哈撒韦公司主席巴菲特表示,将所有美国股票的市值与国内生产总值 (GDP) 进行比较,「可能是衡量任何特定时刻估值水平的最佳单一指标。」

道琼斯市场数据的一项分析显示,截至 6 月底,美国股市总市值约为 64.5 万亿美元。与此同时,第二季度最新的 GDP 读数显示,按 2017 年价格水平衡量,美国经济的总规模为 23.7 万亿美元。按此计算,目前股票的估值约为 GDP 的 2.7 倍,是至少自 2001 年 3 月以来的最高水平。

巴菲特的一位代表曾表示,这位传奇投资者不建议试图进行市场择时。这位代表当时说,「巴菲特先生经常告诉人们不要试图预测股市的行为。」

尽管如此,其他人认为该指标是衡量股票估值的有用指标,因为理论上,对投资者最重要的变量——公司盈利——在很大程度上是由更广泛的经济活动驱动的。它还可以提供一个有用的读数,以判断估值是否正与潜在的经济现实脱节。

Jones Trading 的首席市场策略师 Michael O』Rourke 在接受采访时说,「你看巴菲特指标的原因是,它显示了资产相对于 GDP、经济以及全国经济活动的估值,当触及这些新的纪录水平时,资产价格相对于美国经济规模而言,已经远远超过了以往的水平。」

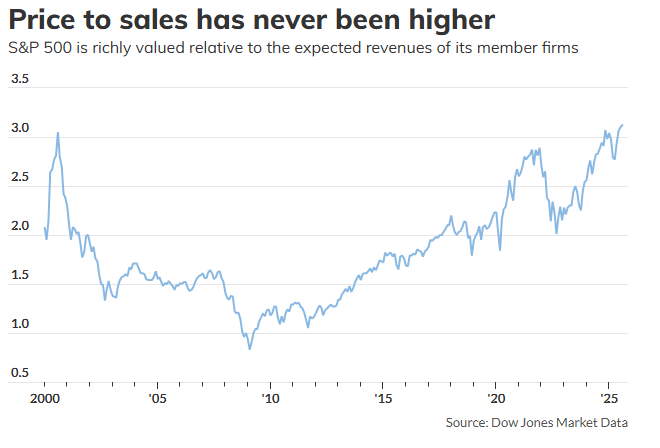

市销率

与成分股公司带来的收入相比,标普 500 指数从未像现在这样昂贵。

根据道琼斯市场数据,标普 500 指数的价格相对于未来 12 个月的预期销售额,在 8 月底为 3.12,是自 2000 年 1 月有数据以来的最高水平。亚德尼也表示,该指标目前处于历史最高水平。

一些分析师将市销率视为衡量股市估值更现实的指标。公司可以通过调整非现金支出如折旧和摊销,来提高或降低根据所谓的公认会计原则最常引用的净收入数字。

话又说回来,根据 FactSet 的数据,美国公司的利润率已回到接近历史高点的水平,这意味着将当前的市销率与过去进行比较,并不完全是同类比较。

估值当然是投资者决策过程中的一个重要因素。但大量的华尔街研究已表明,它们对于预测未来 12 个月市场走向的预测能力非常有限。

一个 「新常态」?

亚德尼指出,过去几周盈利预期一直在以更快的速度上升,这表明公司利润将在第三季度再创历史新高。理论上,强劲的盈利增长会使投资者更愿意接受更高的估值。

美国银行的顶级股票策略师之一 Savita Subramanian 并未看到任何需要立即担忧的理由。高估值可能只是投资者和市场 「新常态」 的一部分。毕竟,今天最大的美国公司与 1980 年代和 1990 年代的同行看起来大不相同。

如今,标普 500 指数的成分股公司拥有更低的债务权益比。对于大公司来说,浮动利率债务几乎已被完全根除,这有助于使偿债支付更具可预测性。

最大公司的利润有所上升,而盈利的季度波动性则有所下降。根据美国银行的数据,高质量公司现在占该指数的 60% 以上,而二十年前不到 50%。公司也变得更加 「轻资产」,这有助于降低其固定成本,而自动化也日益帮助减少劳动力成本。Subramanian 在周三说:

「或许我们应该将今天的市盈率作为新常态来锚定,而不是期望均值回归到一个逝去的时代。」