(新绎游船,来源:苏启桃拍摄)

9 月 25 日,西藏旅游(600749.SH) 低开横盘,截至收盘报 19.09 元,跌 3.88%,距离其在 8 月 19 日创下的历史高点 32.38 元,已经跌去逾四成。重挫股价的,是公司终止购买控股股东新奥控股投资股份有限公司 (以下简称 「新绎游船」) 持有的北海新绎游船有限公司 (以下简称 「新绎游船」) 60% 股权事项。

实际上,西藏旅游收购新绎游船股权是控股股东资产注入,早在 2021 年 3 月就开始谋划,如今已经是第二次筹谋并二度终止,给出的理由均是市场环境变化。

观察君注意到,谋划收购新旅游业务产品体系背后是西藏旅游持续的经营困境,在 2018 年易主王玉锁以来,公司业绩持续低迷,多番努力依然未有明显起色。如今收购预期不再,羸弱的业绩更难以支撑其此前因雅鲁藏布江下游水电工程被爆炒的股价,投资者 「用脚投票」 也在情理之中。

两度谋划均未成行

西藏旅游是老牌旅游上市公司,业务主要集中于西藏地区,但多年来始终不温不火,目前从事的核心业务为旅游景区、旅游服务和旅游文创,并根据市场环境、客户需求等持续迭代。早在 1996 年,公司就实现上市,30 年间公司股权更迭,多次易主,目前的控股股东新绎游船即是在 2018 年新入主的。

根据彼时的公告,2018 年 8 月,新奥控股通过受让股权成为西藏旅游的控股股东,公司实控人变更为王玉锁。新奥控股当时的说法是:「公司在西藏自治区内拥有优质的旅游资源,基于对西藏自治区旅游发展前景的看好。」 不过,入主不到 2 年,即遭遇新冠疫情,本就规模偏小的业绩,更显惨淡。

2021 年年 3 月,西藏旅游就曾公告,为整合优质旅游资源,提高上市公司盈利能力,拟发行股份及支付现金以 13.7 亿元的对价购买新绎游船 100% 股权。新奥控股持有新绎游船 100% 股权,构成关联交易。不过,当年 12 月底公司就公告该交易终止,给出的理由是 「综合考虑资本市场环境以及上市公司实际情况等因素」。

到 2023 年,随着旅游市场环境回暖,西藏旅游于当年 4 月重启收购新绎游船,最新的规划是 「有助于公司丰富旅游业务,完善旅游产品布局,发挥协同效应,打造更为全面完善的旅游上市公司平台」,只不过收购方案进行了调整。根据 2023 年 7 月披露的 《重大资产购买及关联交易报告书 (草案)》,收购比例由 100% 下降至 60%,交易溢价 46.52%,对价 9.41 亿元;支付方式变为现金支付。

资料显示,新绎游船主营海洋旅游运输服务,主要运营北海-涠洲岛、北海-海口、蓬莱-长岛及长岛-旅顺 4 条海洋旅游航线。2021 年、2022 年、2023 年 1-3 月,新绎游船的营收分别为 4.93 亿元、2.32 亿元、1.76 亿元,归母净利润 2617.52 万元、-8378.64 万元和 5666.90 万元。2023 年 1-6 月,新绎游船实现客运量约 289 万人次,实现收入 3.90 亿元 (未经审计)、净利润 1.22 亿元,较 2019 年同期分别增长 23.95%、24.46%、29.78%。

新奥控股还承诺,新绎游船 2023 年度至 2025 年度净利润合计不低于 44668 万元。很明显,若收购成功,新绎游船并表将显著增厚西藏旅游的业绩。

吊诡的是,就在 2023 年 8 月修订交易草案后,西藏旅游再未单独披露过该并购案的进展,只是在定期报告中会提及相关内容。且在 2024 年报中,该并购案的提法已经从此前的 「积极推进」 变成了 「尚无进展」。

但直至 9 月 24 日晚间,公司才宣告该交易终止,理由依然是 「市场环境变化等」。

股价爆炒背后业绩羸弱

两度筹谋收购新绎游船股权,都因市场环境变化终止,但西藏旅游本身的业绩变化却不大,本质是公司业务单一,内生动力不足。

中报显示,公司旅游景区业务主要分布于西藏林芝和阿里片区,林芝片区有雅鲁藏布大峡谷、苯日、巴松措 (景区内观光车、游船等服务) 景区等,阿里片区有冈仁波齐、玛旁雍错景区,主要包括景区游客接待、短途游客运输、体验产品服务等;公司下属的圣地国际旅行社则从事旅游服务业务,是区内最早获批出入境旅游服务资质的四家旅行社之一;旅游文创业务则主要分为文创设计、衍生品销售和门店运营等。

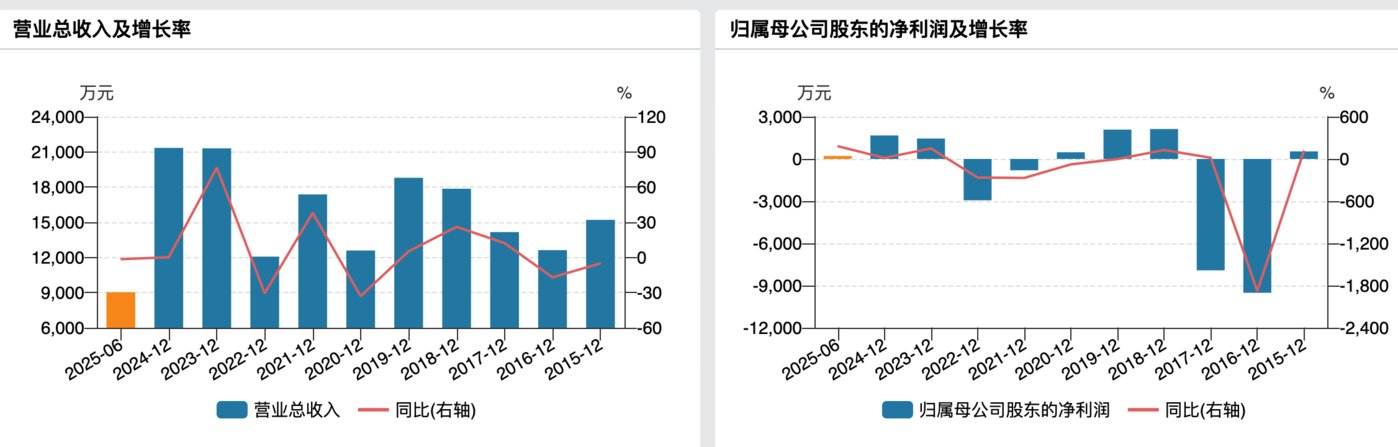

自 2018 年新奥控股入主以来,西藏旅游的营收规模依然常年保持在 2 亿元左右,甚至在疫情期间降至 1.20 亿元的水平;归母净利润则更为波动,至多不超 2200 万元,同样在 2021 年、2022 年因疫情录得亏损。

(西藏旅游业绩变动情况)

文旅部统计数据显示,2025 年上半年,国内居民出游人次 32.85 亿,同比增长 20.6%,国内居民出游花费 3.15 万亿元,同比增长 15.2%。但,西藏旅游明显跑输大盘。

今年上半年,公司仅实现营收 9033.97 万元,同比减少 1.49%;归母净利润 209.32 万元,同比增长 181.22%。这其中还包括了出售子公司江西省新绎旅游发展有限公司 80% 的股权增加的投资收益约 980 万元,公司扣非净利润实则亏损 889.40 万元。

公司称,「受旅游市场治理等因素影响,公司传统景区业务面临一定压力,阿里景区入境游业务则增长明显,旅行社出入境业务发展稳健。」

当然了,按照中报的说法,公司采取了多种举措促进经营提升,但就效果来看,明显难言乐观。

值得一提的是,今年 7 月 19 日,雅鲁藏布江下游水电工程开工,该工程总投资约 1.2 万亿元,规模巨大。尽管西藏旅游不涉及任何工程类业务,但作为西藏本土旅企,被市场视为受益于该工程对西藏经济的带动作用,从而引发了投资者的炒作,7 月 21 日起相关水电工程概念股掀涨停潮,西藏旅游也随之上涨。

复盘来看,7 月 21 日开始,公司连收 9 个涨停板,短暂回调之后 8 月 12 日再启动二轮上涨,并在 8 月 19 日创出历史新高 32.38 元,较 7 月 18 日收盘价 11.95 元大涨 171.79%。不过,无业绩支撑的爆炒终归一地鸡毛,到 9 月 25 日收盘,已经较高点跌逾 4 成。叠加如今的收购预期落空,股价继续下行是大概率事件。(本文首发于钛媒体 APP,作者|苏启桃)