文 | AlphaEngineer

今天继续给大家带来 「一页纸」 讲透美股公司系列。

对国内投资者而言,美股研究资料相对匮乏,导致 认知大多停留在几家全球科技巨头,但其实美股存在大量的“ 隐形冠军”,都录得相当不错的收益。

这是一个非常 「有钱景」 的方向,我会借助 AlphaEngine 的帮助,帮你跨越美股研究的信息鸿沟, 每天挖掘一个潜在的美股财富密码。

今天的主角是:Duolingo。

(1)Duolingo 的公司背景及近况更新

Duolingo 作为全球移动语言学习龙头,其免费增值模式、游戏化体验及 AI 驱动创新构筑了坚实护城河,推动 2024–2025 年业绩持续高增。

Duolingo 由卡内基梅隆大学教授 Luis von Ahn(reCAPTCHA 创始人) 及其研究生 Severin Hacker 于 2011 年共同创立。

两位创始人基于对教育平等的深刻理解,确立了公司使命 ——“ 提供全球最好的教育,并使其普及 ” ,并以 “ 打造百年企业,重新定义学习方式 ” 为愿景。

Duolingo 于 2021 年 7 月 28 日在纳斯达克交易所成功上市,股票代码为 DUOL 。

作为全球领先的移动学习平台,公司团队规模约 720 人,业务覆盖全球,提供超过 40 种语言的课程。

截至 2025 年 Q1,平台月活跃用户 ( MAU ) 已超过 1.3 亿,是全球应用商店中收入最高的教育类应用之一。

最近几个月以来,Duolingo 在 美国市场因 CEO 关于 「AI 优先」 的 言论引发负面舆情,导致 DAU 增速低于全球平均水平;而中国市场则受益于与瑞幸咖啡的成功联名,增长超预期。

*图:Duolingo 与瑞幸联姻

与此同时,Duolingo 将原本的“ 红心机制”(Hearts System) 全面替换为“ 能量机制”(Energy System), 把学习中的“ 错误” 货币化。

这个核心机制的改变使得免费用户时间成本翻倍,付费用户爽感翻倍,虽然一定程度上影响了产品的社区口碑,但是财务报表确实更好看,驱动公司 ARR 进一步增长。

(2)Duolingo 的商业模式

Duolingo 采用经典的免费增值 (Freemium) 模式,通过提供免费且功能完善的基础服务吸引海量用户,再通过付费订阅、广告及应用内购买实现商业变现。

免费用户权益 :用户可免费下载并使用平台的核心课程功能。作为交换,免费用户需要观看广告,并且在学习过程中受到“ 生命值”(Hearts) 系统的限制。生命值耗尽后,用户需通过等待或额外练习来恢复,这构成了其转化为付费用户的核心驱动力之一 。

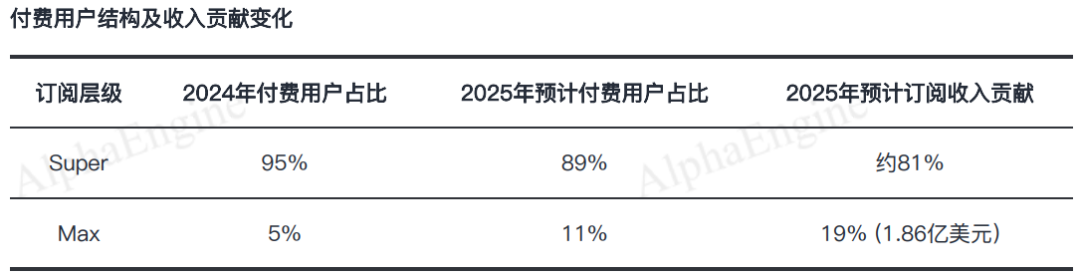

付费会员权益 :付费会员可享受无广告、无限生命值的流畅学习体验。为满足不同用户的需求并提升客单价,Duolingo 推出了多层级订阅体系,包括基础的 Super 会员和提供高级 AI 功能的 Max 会员。

Max 会员年费为 Super 会员的两倍,提供“Explain My Answer”(错题解析) 和“Roleplay”(AI 角色扮演) 等独家增值服务,显著提升了学习深度和用户价值 。

此外,公司还通过推出家庭计划 (Family Plan) 来降低多人订阅的门槛,进一步提升付费意愿 。

Duolingo 的商业化能力持续进化,其付费渗透率实现了跨越式增长,充分证明了其免费增值模式的有效性。

付费渗透率从 2017 年的不足 1% 稳步提升至 2020 年的约 4%,并在 2025 年 Q1 达到 8.9%,Q2 进一步增至 9% 。

(3)Duolingo 的游戏化内核与 AI 创新

Duolingo 通过深度整合游戏化机制,构建了强大的用户粘性护城河,其核心在于将枯燥的学习过程转化为富有吸引力的挑战与奖励循环。

游戏化的激励机制设计 :平台以积分 (XP) 量化用户学习进度,用户通过完成课程获取 XP,用于提升等级和在排行榜上竞争。

连胜 (Streaks) 是其增长的核心驱动力,它利用了用户对损失的厌恶心理 (损失的敏感度是获得的 2.5 倍),促使用户每日登录以维持连续学习记录,从而将学习内化为一种日常习惯。

成就和徽章系统则提供了即时满足感和社交资本,进一步增强了用户的长期留存动力。

在游戏化基础上,Duolingo 将“AI 优先” 作为战略核心,从产品体验和运营效率两个维度构建了新的增长飞轮。

AI 赋能产品体验 :公司于 2023 年 3 月推出基于 GPT-4 的高级订阅功能 Max,显著提升了学习的深度和互动性 。

数据表明,这些 AI 功能对用户行为产生了显著的积极影响:“Roleplay” 推动学习时长提升 30%,“Video Call” 则带动 DAU(日活跃用户) 提升 40%。

AI 重塑内容生产 :AI 极大地颠覆了课程开发的成本结构和效率。2024 年,Duolingo 利用 AI 在 1 年内生成了 148 门语言课程,而此前开发 100 多门课程耗时 12 年;Duo Radio 课程的开发成本节省高达 99%。

这不仅加速了产品迭代和新市场渗透,也使公司能够将资源更集中于提升教学质量和用户体验创新,进一步巩固其市场领先地位。

(4)Duolingo 关键财务与运营数据解读

Duolingo 在 2024 年至 2025 年上半年展现出强劲的增长动能与持续优化的盈利能力,其核心财务数据反映了公司在用户增长、商业化变现和运营效率方面的卓越表现。

*注:由 FinGPT Agent 制表,下同

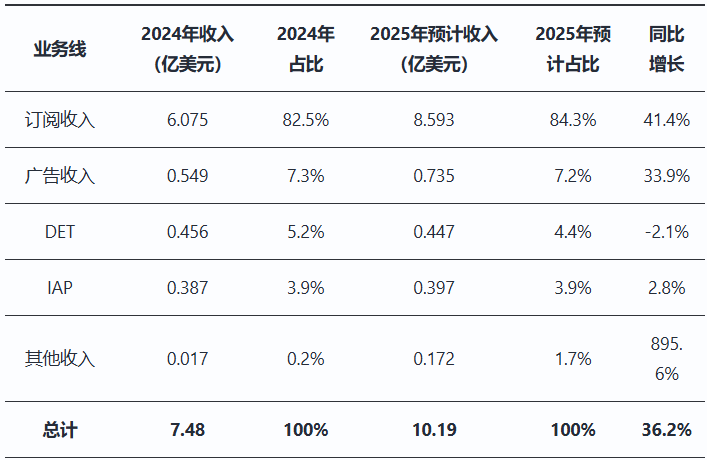

营收增长势头强劲 :Duolingo 的营收呈现出持续高速增长的态势。2024 年营收逐季攀升,从 Q1 的 1.676 亿美元稳步增长至 Q4 的 2.10 亿美元,Q4 同比增长率高达 39%。

进入 2025 年,增长势头不减,Q1 营收同比增长 38%,Q2 营收更是达到 2.41 亿美元,同比增长 35.2% 。

这一强劲增长主要得益于付费用户规模的快速扩张 (2025 年 Q2 达到 1097.5 万,同比增长 37%) 以及由 AI 驱动的 Max 套餐等高 ARPU(每用户平均收入) 产品的成功推广。

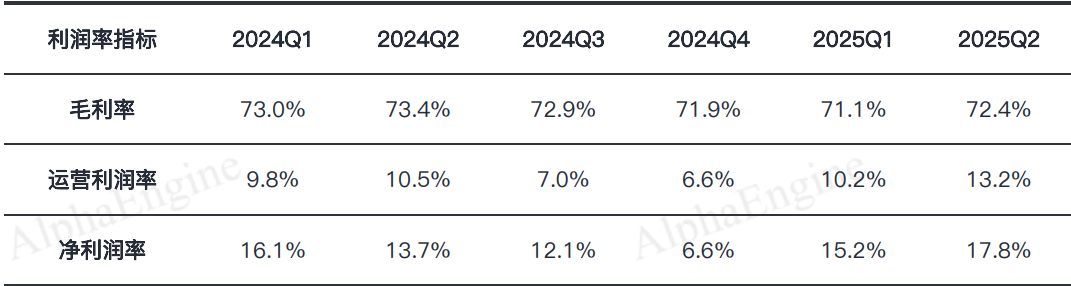

盈利能力稳步提升 :公司不仅实现了收入的快速增长,其盈利能力也得到持续验证和提升。Duolingo 在 2024 年已实现稳健的 GAAP 净利润,其中 Q1 和 Q2 分别录得 2700 万美元和 2440 万美元的净利润。

调整后 EBITDA 利润率是衡量其核心盈利能力的关键指标,该指标在 2024 年 Q2 达到 27.0% 的阶段性高点,并在 2025 年 Q2 于持续高研发投入的背景下,仍维持在 25.4% 的健康水平。

公司将 2025 全年调整后 EBITDA 利润率指引上调至 28.5%-29.0%,彰显了其对未来规模效应释放和运营效率优化的强烈信心 。

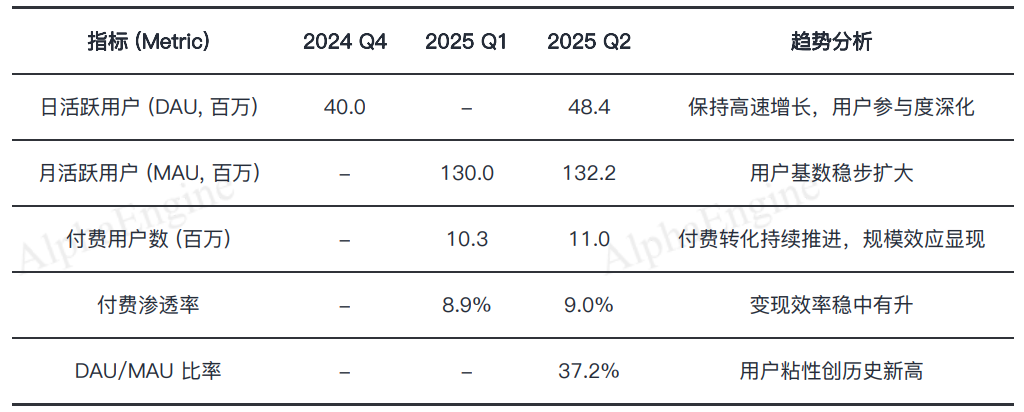

从 2024 年 Q4 至 2025 年 Q2,Duolingo 在用户规模和活跃度方面均实现了高质量增长。日活跃用户 (DAU) 和月活跃用户 (MAU) 持续攀升,付费用户规模同步扩大,关键运营指标表现强劲,具体数据如下:

用户粘性显著提升 :DAU 的增长速度持续快于 MAU,推动 DAU/MAU 比率在 2025 年第二季度达到 37.2% 的历史高点。

这一核心指标的提升,直接 反映出免费用户从“ 爱心” 机制切换到”“ 能量” 机制虽有短期摩擦,但长期看有助于增强用户粘性与留存。

商业化效率稳步增强 :付费渗透率从 2025 年 Q1 的 8.9% 微升至 Q2 的 9.0% ,表明免费用户向付费用户的转化路径通畅且有效。

更重要的是,公司通过推广更高客单价的 Max 套餐 (2025 年 Q2 付费用户占比已达 8%),成功推动 ARPU 从 2024 年的 18 美元提升至 2025 年第一季度的 18.5 美元/季度,实现了用户生命周期价值 (LTV) 的深度挖掘。

(5) 全球语言学习市场竞争格局

Duolingo 已确立其在全球语言学习市场的领导者地位,定位为移动优先的游戏化学习平台,主要吸引年轻一代的休闲学习者。

尽管全球语言学习市场格局分散,但 Duolingo 与 Rosetta Stone 、 Babbel 共同构成行业三大主流品牌。其主要竞争对手特点如下:

Rosetta Stone :作为传统语言学习巨头,近年来市场份额有所下滑,其收入模式更侧重于企业级许可,但在政府市场影响力有限。

Babbel :在严肃学习者和企业市场中展现出更强的竞争力,其课程设计更注重语言的实际应用,与 Duolingo 形成差异化竞争。

区域性对手 :如 Memrise 、 VIPKid 等仅在特定市场构成小规模竞争,未能形成全球性威胁,进一步凸显了 Duolingo 的全球领先优势。

Duolingo 的核心竞争壁垒由游戏化体验、数据驱动文化、品牌规模效应共同构建,这些优势难以被竞争对手短期复制。

(6)Duolingo 未来的增长引擎

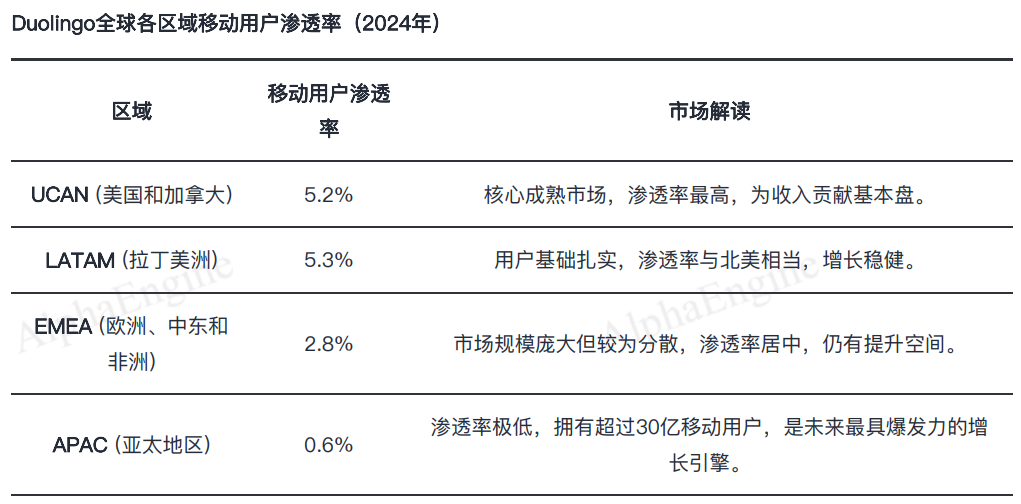

Duolingo 在全球移动用户中的渗透率仍处于较低水平, 2024 年整体仅为 2.0% ,预示着广阔的增长空间。

各区域市场渗透率差异显著,其中拉丁美洲 ( LATAM ) 和北美 ( UCAN ) 市场相对成熟,而亚太地区 ( APAC ) 则展现出巨大的未开发潜力。

Duolingo 未来的增长将由多重因素驱动,尤其是在亚太市场扩张和产品矩阵拓宽方面展现出巨大潜力。

1) 亚太市场扩张 :亚太地区 ( APAC ) 是 Duolingo 最具潜力的增长引擎。该地区拥有超过 30 亿的庞大移动用户基数,且英语学习需求旺盛,但当前渗透率仅为 0.6% 。

公司预计,通过增设国家经理、加强本地化社交媒体营销等策略,亚太区的月活跃用户数 ( MAUs ) 有望在 2027 年较 2024 年实现翻倍增长。

2) 产品矩阵拓宽 :公司正积极从单一语言学习平台向综合性教育平台转型,通过拓展数学、音乐、国际象棋等非语言类课程,有效扩大了用户基础和使用场景。

新学科的引入不仅能吸引对语言不感兴趣的新用户,还能通过交叉销售提升现有用户的生命周期价值,从而打开更广阔的教育市场空间。

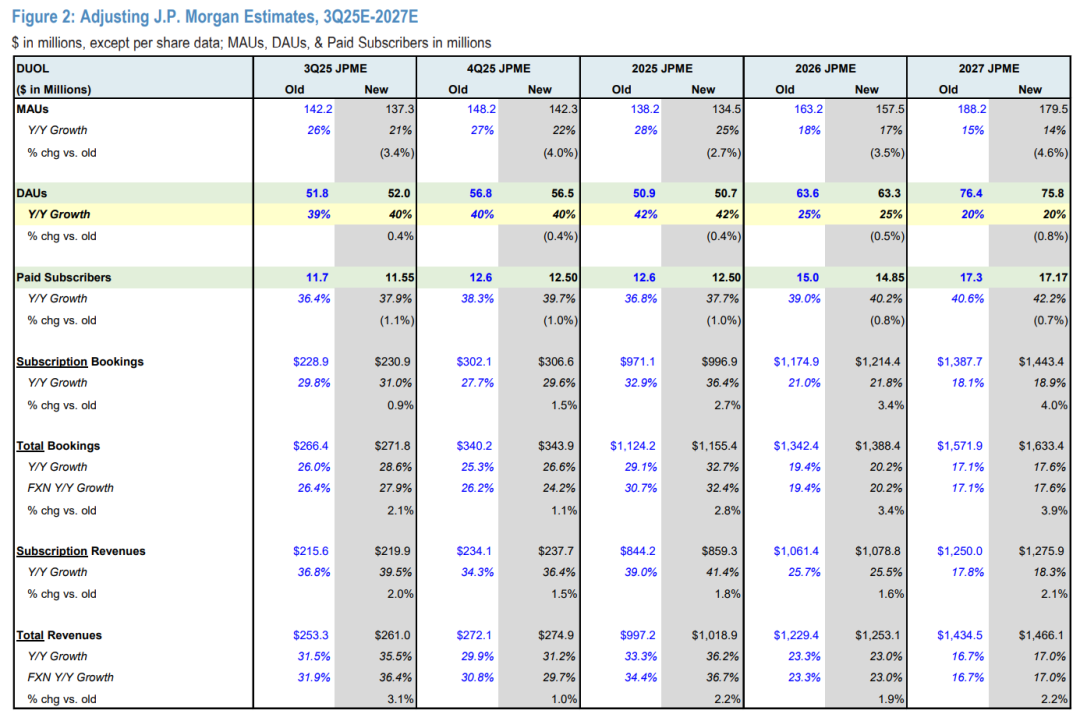

*注:J.P.Morgan Estimates, 3Q25E-2027E

报告地址:https://www.alphaengine.top/#/share/agent?link=GakPH1HHN8Tk2ApXusZx

本报告均由 FinGPT Agent 自动生成

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App