图片由 AI 生成

9 月 28 日盘后,白云山 (600332.SH) 公告显示,旗下广药二期基金与 AHAPL 签署股份转让合同,拟以 7.49 亿元收购南京医药 1.45 亿股非限售股份,折合 5.18 元/股,持股比例达 11.04%,南京医药第二大股东的席位落袋。

作为李小军 2024 年接任广药集团党委书记、董事长后首单落地的大型战略投资,此次交易是围绕医药流通业务展开的一次 “ 补短板” 式操作—— 通过入股区域龙头,完善白云山在华东市场的布局。

不过,华东的故事能不能讲圆,有两点或许是重点关注的:一是南京医药的长期价值与协同潜力;二是一心堂 3.86 亿元减值“ 覆辙” 尚未完全消散,同处“ 卖多赚薄” 赛道的南京医药如何突破行业共性困境,为白云山带来实质业绩增量与渠道价值。

再买一个华东版“ 大商业”

南京医药的经营特点及具体财务数据,都与白云山大商业 (医药流通) 板块如出一辙。

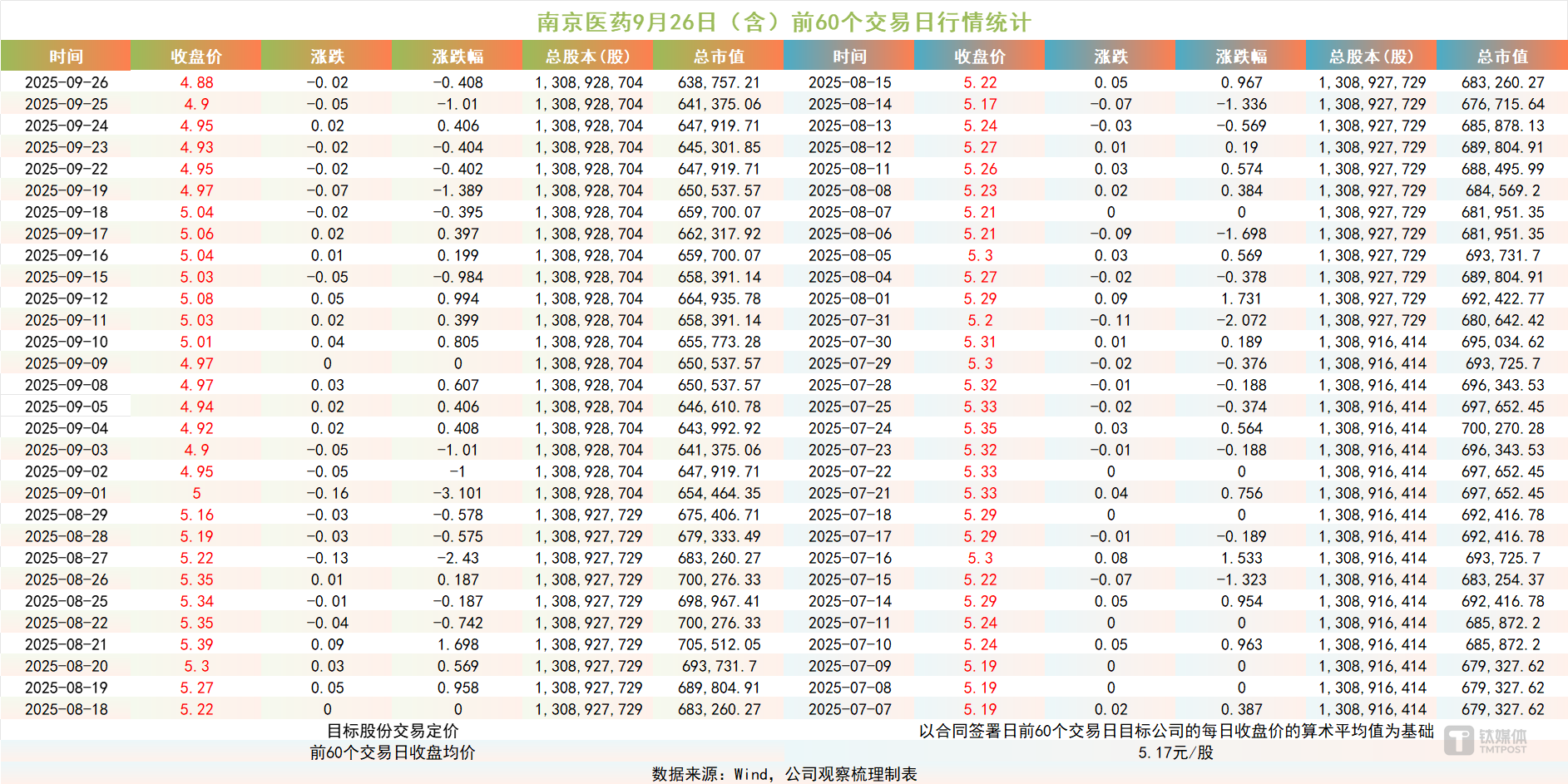

从定价规则来看,以合同签署日前 60 个交易日目标公司的每日收盘价的算术平均值为基础,目标股份的最终交易价格定为 5.18 元/股。

此次收购对应南京医药 2024 年净利润的静态市盈率约为 11.88 倍;其在 9 月 29 日的动态市盈率为 11.77 倍,市净率为 0.95 倍。以乐咕乐股网数据为参考,截至 9 月 29 日,申万医药三级行业流通板块的滚动市盈率为 13.78 倍,中位数市盈率为 23.25 倍。对比行业来看,南京医药的估值处于合理偏低区间,核心指标低于行业均值及中位数。

医药流通板块市盈率情况;图源:乐咕乐股网

跳出数字本身,白云山把这次收购放进全国棋盘,寄希望于成为其突破区域瓶颈的关键落子。公告显示,交易通过双方在资本层面、自有医药品种分销渠道建设、中医药领域等各方面合作,优化白云山在华东区域的产业布局,增强医药流通业务竞争优势,并带动医药制造业务增长。

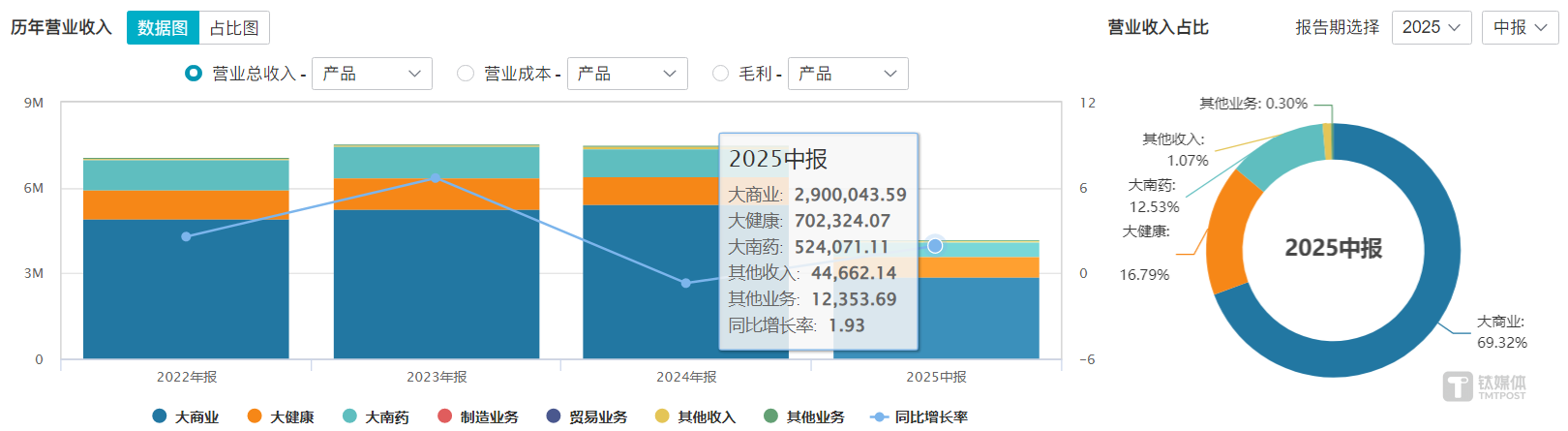

2025 年半年报显示,白云山实现营业总收入 418.35 亿元,同比微增 1.93%;盈利端略显乏力,归母净利润 25.16 亿元、扣非净利润 22.06 亿元,分别下滑 1.31% 和 5.78%。期内经营性净现金流由去年同期的-20.37 亿元扩大至-33.97 亿元,同比下降 66.79%,主要系下属企业货款回收有所下降、采购支出增加。

白云山 2025 年中报分业务营收情况;图源:Wind

分业务来看,白云山大商业 (医药流通) 板块上半年依旧扮演营收支柱角色,占总营收比重近七成,实现销售收入 290 亿元,同比增长 4.25%。出于行业特性与价格挤压,该板块贡献毛利 17.79 亿元,毛利率仅 6.13%,同比再降 0.26 个百分点,净利率估算为 1.19%,且呈连年下滑态势,盈利空间愈发稀薄。

对比之下,南京医药与白云山大商业板块的财务数据,几乎从一个模子里刻出来。上半年营收 279.67 亿元,同比增长 2.7%;毛利率为 5.91%,同比下降 0.25 个百分点;净利率为 1.36%,同比下降 0.1 个百分点,实质反映了医药流通行业低毛利、高周转、盈利稀薄的共性挑战。

如何避免成为下个一心堂?

一心堂减值阴霾尚未完全消散,白云山又把现金撒向同一条赛道,区别是所需资金来源为广药二期基金自有资金,不纳入上市公司合并报表。

2017 年,国内连锁药店进入“ 跑马圈地” 阶段,为布局零售板块、拓展药品销售渠道,白云山看中一心堂西南地区零售终端优势,便斥资 8 亿元、以 19.28 元/股认购其 4149 万股,持股 6.92% 成为第三大股东。

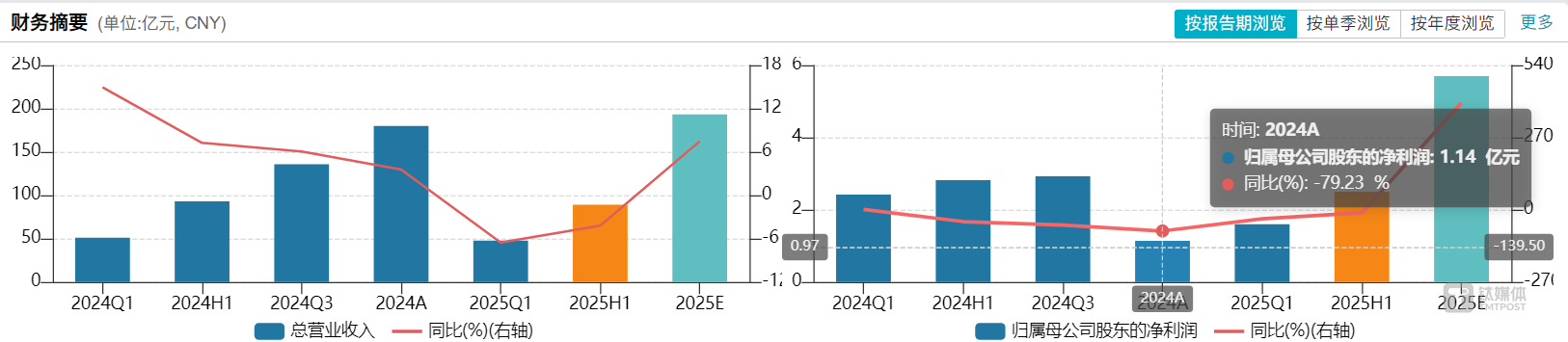

进入 2024 年,随着行业开启淘汰赛、全国药店闭店率达 5.7%,一心堂自身又因线上冲击与盈利能力的急剧恶化,致使其 2024 年归母净利润同比降 79.23%,创上市最差业绩。

一心堂营收及净利润情况,图源:Wind

作为投资方,白云山也受到波及,2024 年在计提 3.86 亿元减值准备后,其针对一心堂的长期股权投资余额还有 4.02 亿元,影响尚未完全出清。年报显示,白云山与联营企业“ 白云山一心堂公司” 的关联交易仅 1.12 亿元,占总交易额比重不足 0.2%。

同为医药流通企业,南京医药如何能独善其身?

二者的区别在于,一心堂的困境部分源于为追求规模而进行的激进门店扩张,导致新店拖累整体利润;南京医药是已相对成熟的区域头部公司,白云山此次属于 “ 搭便车”,可有效减少烧钱的扩张阶段和不确定的培育期带来的负面影响。收购也由广药二期基金而非白云山直接出资,避免了标的业绩波动对母公司报表的冲击。

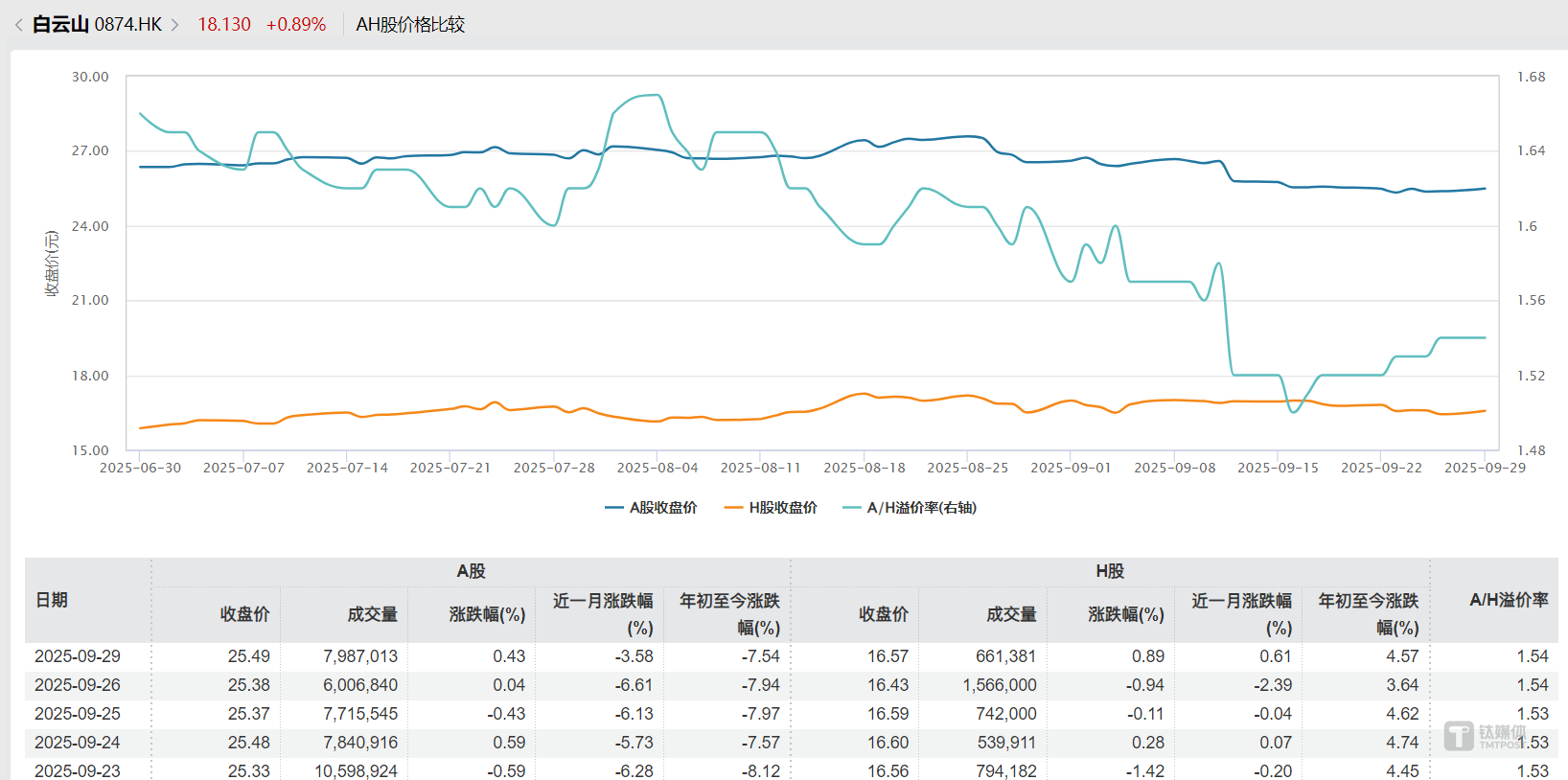

白云山 A/H 股价格比较,图源:Wind

只是这笔资金再次投向“ 走量难盈利” 的规模支撑型业务,关于现金利用效率的质疑仍难回避—— 从行业属性来看,医药流通本身受集采压价、回款周期长等因素制约,盈利空间狭窄是客观现状,业务更多是维持现金流稳定,难以实现高回报。

交易完成后,南京医药股权格局保持国资主导,南京新工投资集团仍以 44.17% 持股保持控股股东地位,广药系资本正式跻身第二大股东。旧路新走,白云山仍要在医药流通赛道续写规模故事。(本文首发于钛媒体 APP,作者丨曹倩)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App