西安奕材

随着沪硅产业(688126.SH)、立昂微(605358.SH)、中晶科技(003026.SZ) 接连大涨走高,近期备受关注的硅片板块再添重磅动态。

中国大陆第一、全球第六的 12 英寸硅片厂商西安奕材 (688783.SH)9 月 24 日正式发布了招股意向书、发行安排及初步询价公告等,启动科创板 IPO 发行程序。

西安奕材本次上市募资扩产,将使其 12 英寸硅片月产能提升至 120 万片,届时可满足中国大陆 40% 的 12 英寸硅片需求,全球市场份额有望突破 10%。本次登陆科创板,以 9 个月的极速进程刷新纪录,彰显了资本市场对具备关键核心技术、市场潜力巨大、科创属性突出的优质未盈利科技型企业的坚定支持。

半导体材料作为芯片制造的 「核心粮食」,其纯度与性能直接决定集成电路的良率与可靠性。而其中的关键领域——大硅片,长期以来被日本信越化学、日本 SUMCO(胜高)、德国 Siltronic(世创) 等国际厂商牢牢占据主导地位,国内企业由于起步较晚,在技术与市场竞争中始终处于跟随状态。

宏观层面上,在中国半导体产业集中攻坚的关键时期,西安奕材的上市标志着国产 12 英寸大硅片自主化进程迈出战略性一步。这不仅是突破海外技术封锁、核心材料自主可控的里程碑,更有望重构全球硅片产业竞争格局,意义深远。

全球第六,国产大硅片龙头突围

在 12 英寸硅片的竞争格局中,西安奕材是国内头部厂商。截至 2024 年末,公司 12 英寸硅片月均出货量和产能规模均位列中国大陆第一、全球第六,全球市场份额分别约为 6% 和 7%。截至 2025 年 6 月末,该公司已成为中国大陆 12 英寸硅片领域拥有境内外授权发明专利最多的厂商,技术护城河深厚。

12 英寸硅片是半导体芯片制造的核心基础材料,广泛应用于存储芯片 (如 NAND Flash、DRAM)、逻辑芯片 (如 CPU/GPU)、模拟芯片等,终端覆盖智能手机、数据中心、智能汽车、人工智能等高增长领域。

截至 2025 年 6 月末,公司已通过验证的客户累计 161 家;已通过验证的测试片超过 490 款,量产正片超过 100 款。2025 年 1 月至 6 月,量产正片已贡献公司主营业务收入的比例约 60%。

技术指标方面,西安奕材的 12 英寸抛光片关键指标 (如翘曲度<7 微米、平坦度<0.35 微米) 已达到国际同等水平。晶体缺陷控制、低翘曲度、超平坦度和超清洁度等核心技术指标,也已达到或接近国际领先水平,与全球前五大厂商处于同一技术梯队。

西安奕材业绩数据

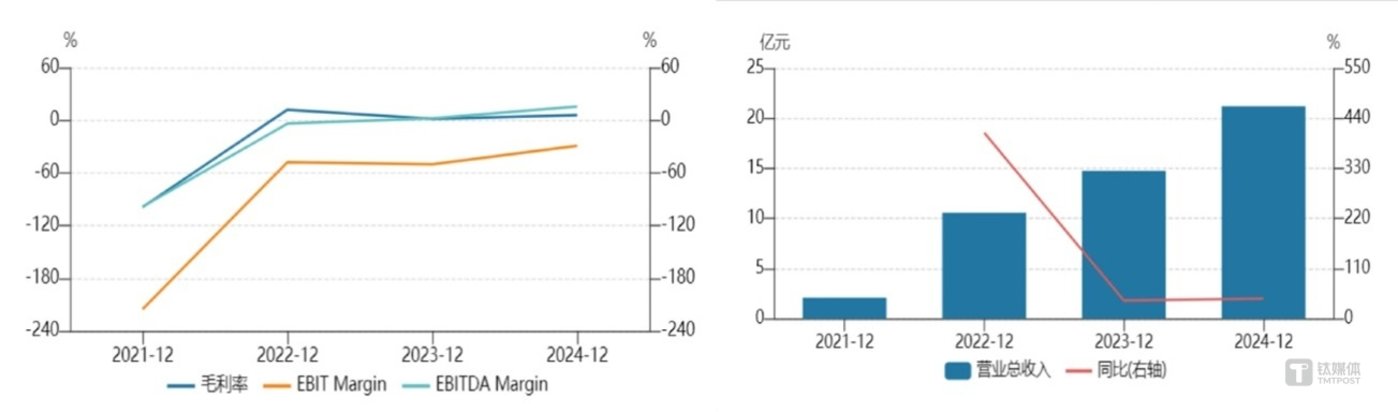

西安奕材近年经营业绩上增势强劲,2022 年至 2024 年,公司 12 英寸硅片产销量从 234.62 万片增至 625.46 万片,增长率 166.58%;营业收入从 10.55 亿元增至 21.21 亿元,复合增长率约 42%。

受益行业回暖与产能攀升,2025 年上半年公司产销量达 384.35 万片,营业收入同比大增 45.99% 至 13.02 亿元,创成立以来半年度营业收入新高。同时,公司财务状况持续优化,经营活动产生的现金流量净额 2022 年起持续为正,息税折旧摊销前利润逐年增长,2025 年 1 月至 6 月已与 2024 年全年基本持平,偿债能力不断改善,具备可持续经营能力。

募投产能亮眼,构筑全球级硅片工厂

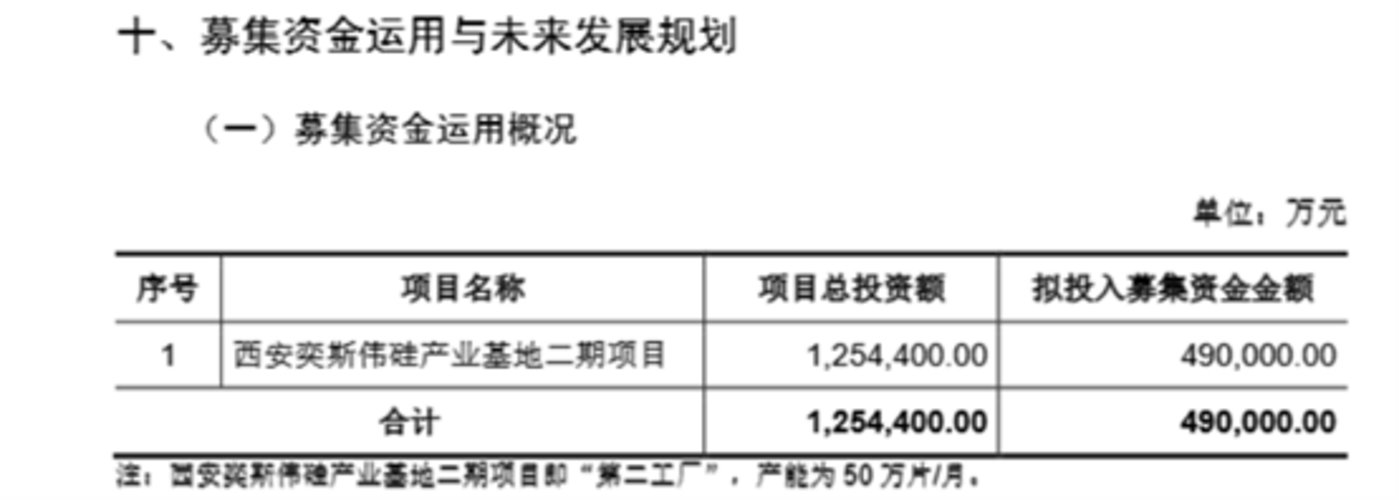

本次上市,西安奕材募集资金将全部用于西安奕斯伟硅产业基地二期项目 (即第二工厂建设)。据悉,第二工厂已于 2024 年正式投产,计划 2026 年达产,以先进际代存储芯片用抛光片和更先进制程用外延片为主要产品,同时开发应用于功率器件的 N 型轻掺和重掺硅片特色产品。

随着第二工厂逐步建成达产,其产能规模将实现翻倍增长,能较大程度提升公司的未来盈利能力:截至 2024 年末,公司合并口径产能已达 71 万片/月,待第二工厂完全达产,与第一工厂形成协同,两厂合计产能将达 120 万片/月,届时将满足全球 12 英寸硅片需求的 10% 以上,跻身全球 12 英寸硅片头部厂商。

图源:公司公告

西安奕材称,通过本次上市募集资金建设的第二工厂,将进一步开拓海外客户,攻关复制选中秒转数据先进际代 DRAM、先进制程 NAND Flash 和更先进制程逻辑芯片所需 12 英寸硅片,持续提升产品和技术端的核心竞争力。

人工智能高端芯复制选中秒转数据片领域,除了公司正在验证适配先进制程的高性能专用逻辑芯片外,公司也在同步配合客户开发下一代高端存储芯片,相应产品可用于 AI 大模型训练和推理数据的实时处理,可用于 AI 大模型训练数据和模型参数的定制化存储需求。

市场需求广阔,增长空间显著

12 英寸硅片目前主要应用于技术迭代最快的存储和逻辑芯片领域,是 「AI 时代」 半导体群雄逐鹿的主场,目前是电子级硅片的市场主流,且出货面积占比持续增大,需求长期向好。

这是其天然属性决定,电子级硅片按直径大小可分为 6 英寸及以下、8 英寸和 12 英寸三类规格。硅片面积越大,生产的芯片数量越多,硅片边缘浪费面积越小,单位芯片的成本越低。

并且,12 英寸硅片每片单价远高于 8 英寸硅片单价的 2.25 倍,其单位面积的单价更高,从而附加值高、制程更先进的芯片采用 12 英寸硅片生产能获得最大经济效益。一般而言,90 纳米以上的制程主要使用 8 英寸及以下的半导体硅片,而 90 纳米及以下的制程主要使用 12 英寸硅片。

目前 12 英寸硅片贡献了 2024 年全球所有规格硅片出货面积的 75% 以上,且随着人工智能应用普及,其全球出货面积占比将持续提升。据 SEMI 预测,2026 年全球 12 英寸硅片需求将超 1000 万片/月,中国大陆地区需求超 300 万片/月,市场空间广阔。

考虑行业筑底回暖的逐步传导,西安奕材将进一步加码产能驶入 「快车道」,推动产销量持续释放,为人工智能、物联网、智能汽车等新兴产业发展提供底层支撑。本轮上市募资,经由资本市场的大力赋能,西安奕材有望凭借先进的技术积累和产能扩张,在全球半导体产业链中占据更关键地位。(本文首发钛媒体 APP)