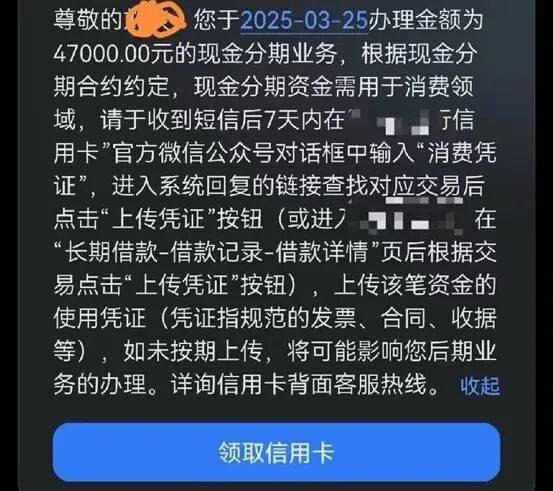

消费贷钱到手了,还没花,却成了 「烫手山芋」。小夏上月刚贷了 4.7 万元消费贷,利率低至 2.78%,本想留着装修或应急,却收到银行通知:「请于 7 天内上传消费凭证,否则影响后续业务办理。」

不少贷款人都和小夏一样有点困惑:买个包子、买瓶水也要发票吗?这类发票不好开。但若无法上传发票等消费凭证,可能面临 「抽贷危机」,或被冻结贷款额度。

在消费贷贴息政策刺激需求的背景下,用户却因 「凭证缺失」 陷入被动,而一条灰色产业链——消费贷的 「发票生意」 竟悄然活跃。

用户的 「凭证焦虑」:钱到手却成了 「烫手山芋」

小夏的困境并非个案。在社交平台,「消费贷要上传发票吗」 的讨论热度居高不下。「为啥银行突然要消费凭证」「凭证缺失怎么办」 成为高频词。其中有用户吐槽 「补凭证难」,有用户求 「代开服务」,还有 「如何做凭证」 的攻略。

截图来源:社交平台

「哪家银行的?金额多少?我们帮你开发票,包审核通过,收你 0.5 个点。」 当记者以消费贷客户身份咨询某中介时,其业务熟练程度,足见一个庞大的灰产市场正在悄然生长。

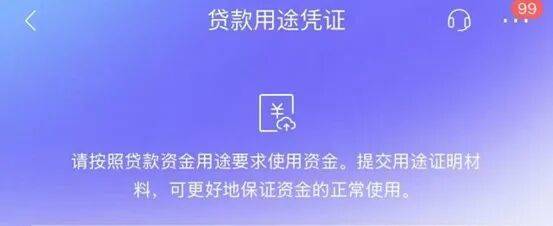

记者注意到,近期,不少消费贷客户表示,收到银行通知,要求贷款使用后提供消费凭证。如果没有及时上传,银行可能会要求提前还款,或冻结贷款额度、收取罚息等。

截图来源:银行手机银行 App

「钱未动,愁先至」,由 「自证」 消费贷去向引发的发票焦虑正在蔓延。

在社交平台,有用户分享:「前天在银行贷了 10 万元,今天就收到短信要上传发票!钱还在账户里,难道要现在去买家电开票?」 评论区里,有人直言:「两月没上传也没收到短信,是不是不传也行?」 但更多人表达担忧:「万一突然抽贷怎么办?」

有消费金融公司客户则更直接地感受到压力。该公司近期发送通知,明确要求 「未提交有效凭证或审核未通过的客户,需在指定日期前结清贷款」,否则影响征信。

部分用户陷入两难:若为凑凭证盲目消费,如购买非必要商品开票,可能增加负债;若坚持不上传,又面临资金被收回的风险。

灰产野蛮生长:中介宣称 「代开发票包过审」,手续费 0.5%

用户为凭证焦虑时,一条 「代开消费凭证」 的灰色产业链正悄然运转。

在社交平台,充斥着大量 「消费凭证其实很简单」 类引流广告;在电商平台,搜索 「消费凭证代开」,也能看到大量商品。

记者以消费贷客户身份联系上某中介,咨询消费凭证代开事宜。对方称:「我们可以帮你开具电子发票,包银行审核通过,收你 0.5 个点。」

「借款用途是日常消费还是装修、教育、旅游之类的?」 对方着重询问了借款用途,并表示可以按照相关消费场景来开票。例如日常消费占大头,则可按照 「综合消费」 的内容来开票。

中介在线报价代开发票

值得注意的是,开票的费用是按贷款金额的 0.5% 收,而不是开票金额。此外,其费用需要先支付一半,「待开好票之后再付尾款。」

当记者追问 「能否开小额消费发票」,对方表示:「这些日常消费都按照综合消费内容开票,比如 『生活服务类』,银行一般不细查。」

所谓 「综合消费内容」,实则是中介根据银行审核偏好 「包装」 发票内容。例如,一笔 5 万元的贷款,中介可开具一张 「生活服务—综合消费」 电子发票,金额匹配贷款额,备注 「日常消费」。这类发票多为 「顶额开具」,与用户实际消费无关。

为何中介能 「包过审」?有城商行风控部负责人向记者解释:「部分银行仅通过税务系统核验发票真伪,但难以追踪消费场景真实性。中介利用篡改发票备注的漏洞,或使用 『汇总开票』 方式,绕过单笔消费对应要求。」

银行的 「风控难题」:凭证溯源核查尺度不一,「三跨」 审查是难点

银行为何要求核查消费凭证?西部一家城商行风控部负责人向记者透露:「过去消费贷资金流向难追踪,部分资金违规流入楼市、股市。今年我们加强资金流向监管,核实资金用途是否符合合同约定,确保贷款用于合法消费而非高风险领域,实现 『资金闭环管理』,因此我们必须通过消费凭证验证用途。」

早在 2020 年,监管部门发布的 《商业银行互联网贷款管理暂行办法》 中就明确要求,商业银行应当采取适当方式对贷款用途进行监测,发现借款人违反法律法规或未按照约定用途使用贷款资金的,应当按照合同约定提前收回贷款,并追究借款人相应责任。

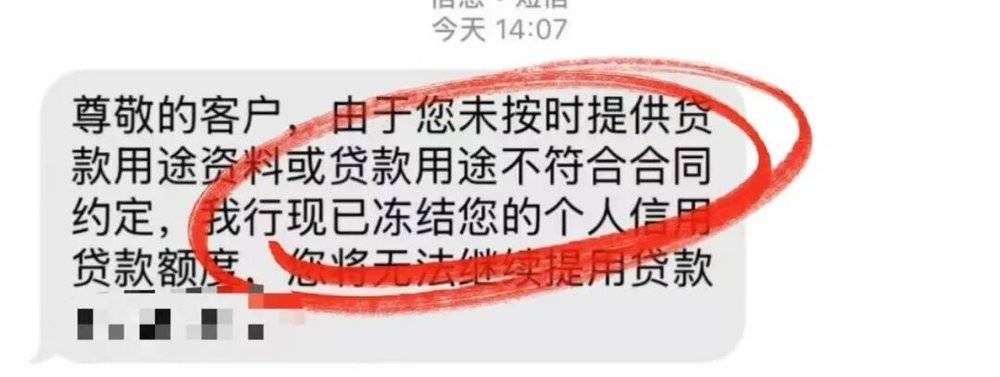

事实上,消费贷政策本意是惠民,但部分资金被挪用,倒逼银行加强贷后管理。社交媒体上有消费贷用户近期收到的短信显示,银行不仅要求客户上传凭证,还明确 「逾期将冻结额度」 或 「要求提前结清」。

截图来源:社交平台

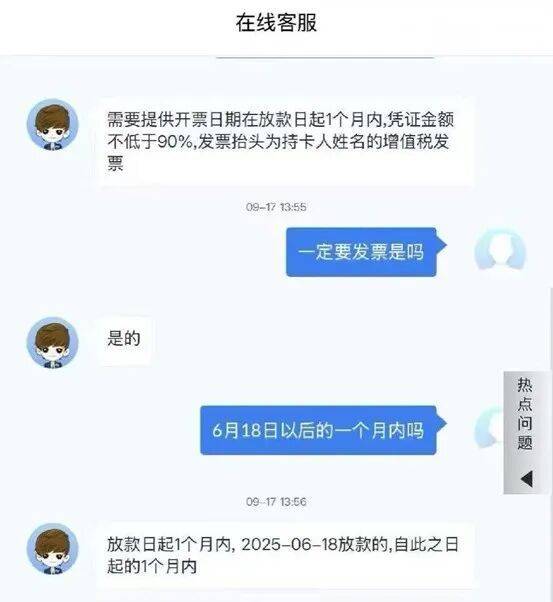

部分用户的困惑在于,银行既未限制消费场景 (如规定只能用于装修、教育),又要求 「每笔消费都要凭证」,而实际上并非所有消费场景都方便开票。如一家银行客服告知客户,「需要提供开票日期在放款日起 1 个月内,凭证金额不低于 90%,发票抬头为持卡人姓名的增值税发票」,且消费凭证只能以发票形式提供。

图片来源:社交平台

此外,不同银行要求的消费凭证形式、审核侧重点也不同,部分客户困惑于执行标准不一。

「银行一般就需要增值税发票,但是也有银行的现金贷、现金分期机打票就可以过,严一点的银行还需要收据和产品图。」 前述城商行人士表示。

他进一步透露,消费贷贷前检查基本还是和传统方式一样,主要筛选资质。「目前主要抓紧的是贷后追踪,各家银行对消费凭证的核查尺度不一样,当然这个和监管松紧程度有关,也和完成 KPI 难易程度相关。」

「消费贷的特征是单笔金额小,资金使用分散,这是贷后管理的难点。」 他认为,除了核查发票,按理说银行还应该核查流水,但是跨账户、跨行、跨客户,「三跨」 就是三座大山。

「在贷后管理流程中,银行可以建立发票、合同、收据重点关注台账,能够从系统抓取数据更好,要重点关注开票人信息。」 他建议道。

技术难题:区块链发票全流程溯源,但推广尚需时日

「虚开发票一直是个产业。」 有税务人士对记者坦言。

灰产之所以能生长,一方面是由于用户需求本身就可能 「来路不正」。

正如上述城商行风控部负责人所言,「现在提供虚开发票服务的中介收费不菲,而相当一部分客户花高成本都要套用消费贷,可能真就是以贷养贷,或贷款资金流入禁止领域的高风险客户。」

另一方面,是合规的凭证服务尚未完全满足用户需求。目前,对企业客户,已有技术能够实现多渠道自动获取发票,以及发票开具、传递、接收、报销、结算、入账、归档等全程数字化。而针对个人 「分散小额消费」 场景的电子发票归集服务,还有待进一步完善。

那么,能否用技术手段杜绝虚开凭证?记者注意到,深圳市税务局推出 「区块链电子发票」,经营者可以在区块链上实现发票申领、开具、查验、入账;消费者可以实现链上储存、流转、报销。

据介绍,区块链电子发票将连接每一个发票干系人,可以追溯发票的来源、真伪和入账等信息,解决发票流转过程中一票多报、虚报虚抵、真假难验等难题。

「技术早就有了,但是受到客观制约和影响,目前还没有大面积推广。」 西部地区某省税务人士接受记者采访时表示。

区块链电子发票的优势在于全流程完整追溯、信息不可篡改,能够有效规避假发票,完善发票监管流程。理论上,银行可直接调取链上数据,验证消费贷资金是否用于真实消费。

然而,受制于商户端改造成本、用户习惯待培养、系统对接复杂等客观条件,这一应用尚未大规模推行。

尽管银行加强审核、税务推进技术溯源,中介仍有生存土壤。一方面,部分用户 (如急需资金周转) 不愿等待银行宽限,选择 「花钱买安心」;另一方面,小额分散消费的凭证需求 (如买菜、打车),银行难以逐一核实,中介 「包装」 发票仍有市场。

流程优化:是否可按额度和用户信用分级核查?

那么,是否所有贷款都需要 「消费凭证」?小额信用贷是否可简化流程?这是当前用户对消费贷的一大争议点。

有资深银行业研究人士对记者表示,建议监管部门可出台 「分级核查」 指引,根据贷款金额、用户信用等级差异化要求。例如,对于大额消费贷 (如超过 20 万),严格执行 「凭证穿透式核查」;对于小额信用贷 (如 5 万以下),可以简化凭证要求,比如用 「电子支付记录+用户承诺函」 替代。

此外,对于如何缓解 「凭证焦虑」,该人士建议,从银行层面,可以进一步优化凭证上传规则,如设定 「季度总额凭证」 替代 「每笔消费凭证」,降低用户负担;在贷款合同中明确 「需留存凭证类型」,通过 App 推送 「消费凭证保存指南」 等。

从用户层面,加强教育,从 「被动补凭证」 到 「主动留凭证」,明确 「哪些消费需留痕」(如大额支出),减少不必要的困惑。

从平台层面,加速技术落地,可在消费贷集中领域 (如商超、电商平台)试点区块链发票,逐步扩大覆盖。支付平台可增加 「凭证自动归档」 功能,关联消费订单与凭证。

他表示,解决凭证问题的核心是 「让凭证从源头可追溯」。

从用户的 「发票焦虑」 到中介的 「灰色生意」,再到银行的 「风控紧箍」,这场围绕消费贷凭证的博弈,本质是金融监管精细化过程中的一次 「压力测试」。

区块链电子发票等技术手段,为解决 「资金流向追溯」 提供了可能,但尚待推广;中介灰产的存在,暴露了资金流向监管与用户习惯的鸿沟,需通过教育与规则优化弥合。这不仅需要技术填补信息鸿沟,监管划定行为边界,也需要用户提升金融素养。

从 「补票自证」 到 「断贷危机」,一张薄纸,串联起了用户的焦虑、银行的风控困境,以及一个隐秘生长的灰色市场。当我们扒开 「消费凭证」 的表层,看到的是金融机构 「穿透式风控」 与消费者 「非标消费」 之间的碰撞,更是利用信息差滋生灰产的温床。

或许,真正的 「精准监管」,是在 「防风险」 与 「促便利」 间找到平衡点——让合规的用户不被繁琐流程束缚,让违规的资金无处遁形。这不仅是消费贷的问题,更是整个金融体系走向成熟的必答题。

本文来自微信公众号:每经头条,作者:刘嘉魁,编辑:廖丹、易启江