文 | 医曜

时代的尘埃终于还是如大山一样,压到了泰格医药的头上。

3 月 27 日,泰格医药发布了 2024 年年报。这份年报堪称其上市以来最惨淡的成绩单:全年营收 66.03 亿元,同比下降 10.58%;归母净利润 4.05 亿元,同比暴跌 79.99%;扣非净利润 8.55 亿元,同比减少 42.13%。

这是泰格医药自 2012 年上市以来,首次出现营业收入下滑的情况,也是净利润同比下降幅度最大的一个年份。更令人担忧的是,在去年第四季度中,泰格医药单季亏损高达 4.08 亿元,属于上市后的首次季度亏损。

作为国内临床研究外包 (CRO) 行业的龙头企业,泰格医药曾以高速增长和稳健盈利能力备受资本市场青睐。2021 年时,其以最高超过 1800 亿元的市值表现,成为投资者公认的除药明系以外最受关注的 CXO 公司。

然而,仅仅三年过后,泰格医药业绩就完全变脸。2024 年业绩 「寒冬」 的出现,不仅暴露了公司自身的困境,也深刻折射出企业发展长河中的困局。

01 顺周期,加杠杆

泰格医药的成功,得益于顺周期时的大胆 「加杠杆」。通过不断设立医药投资基金,泰格医药迅速成长为国内综合型临床 CRO 企业的头部公司。

2004 年的时候,泰格医药才刚刚从杭州起步,只是一家小型临床试验服务公司。在国内其他 CRO 都还在专注于仿制药业务的时候,泰格医药差异化地瞄准了创新药方向,这也让其赶上了后续创新药的东风。

自成立到 2011 年末,泰格医药 295 个临床试验项目中,创新药占比超过三成。其中包括 2011 年上市的国内首个自主研发的抗肿瘤 1.1 类新药 EGFR-TKI 凯美纳 (埃克替尼),以及抗高血压 1.1 类新药 「艾力沙坦」 等。2010 年度中国制药工业百强榜前 10 名药企中,有 6 家是泰格医药的客户。

伴随创新药概念的崛起,「踩中风口」 的泰格医药开始一系列扩张动作。

2009 年,泰格医药收购美斯达,切入欧美数据统计分析业务;2010 年成立嘉兴泰格,定位数据管理与国内/亚太统计分析业务;2011 年成立杭州思默,提供临床试验现场管理服务。至此,泰格医药初步形成临床试验技术服务、临床试验相关服务两大业务板块。

准备就绪的泰格医药很快迎来了市场红利。数据显示,全球 CRO 市场规模由 2018 年的 539.1 亿美元增长到 2023 年的 821.1 亿美元,年复合增长率为 8.8%。截至 2024 年末,泰格医药累计临床运营项目经验超过 4000 个,140 多项国际多中心临床研究,全球客户累计超过 2800 家。目前其已经累计运营了 910 多项中国 1 类新药临床研究,累计为中国 60% 的已上市 1 类新药提供了研发服务。

随着规模的增大和客户量的增多,由泰格医药参与服务并获批的药物名字,也更加如雷贯耳起来。这里面包括但不仅限于 2024 年销售额达到 38 亿元的达伯舒、2019 年销售额接近 30 亿元的艾瑞妮,以及 2024 年全球销售额超过 26 亿美金的泽布替尼等。

值得称道的还有泰格医药的国际化布局,泰格医药十年前就提出要做 「全球临床 CRO」,通过海外收购和自建团队布局海外市场。在 2024 年,其营收有超过 45% 由海外贡献。

除业务层面的各种布局外,泰格医药最锋利的武器就是不断设立的医药投资基金。从 2015 年开始,泰格医药重点针对生物技术公司及医疗器械企业,大力布局投资业务。这种 「服务+投资」 的模式,让泰格医药既赚取服务费,又分享股权投资红利,成为其净利润的重要来源之一。

图:泰格医药净利润结构,来源:锦缎研究院

业务和投资上的一系列的成功,也带动了泰格医药实现了在业绩数据和资本市场的 「双丰收」。回顾其上市后的业绩表现,2012 年至 2023 年,泰格医药的营收从 2.54 亿元攀升至 73.84 亿元。十几年间,营收增速仅有 2 年低于 20%。

图:泰格医药营收一览,来源:锦缎研究院

在创新药顺周期中,泰格医药 「加杠杆」 的做法大幅放大了企业的盈利能力。这也是为何泰格医药市值一度接近 2000 亿元的原因。

可是,所谓周期,注定周而复始。当整个周期拐头向下,泰格医药的业绩亦在 2024 年遭遇致命打击。

02 逆周期,去还债

早在 2023 年时,泰格医药就已经有增长乏力的端倪。

2023 年报显示,泰格医药实现营业收入 73.84 亿元,同比增长 4.21%;实现归母净利润 20.25 亿元,同比增长 0.91%;实现扣非归母净利润 14.77 亿元,同比下降 4.05%。不仅营收利润结束多年以来的高增长态势,而且扣非净利润竟然罕见出现同比下降。

泰格医药 2024 年的历史最差财报,只不过是这种趋势的进一步放大。数字滑坡的表现之下,实则是生物医药行业底层逻辑发生变化。

在仿制药方面。2015 年,仿制药一致性评价工作拉开了中国药品审查改革的大幕。相关意见规定,国家基本药物目录 (2012 年版) 中 2007 年 10 月 1 日前批准上市的化学药品仿制药口服固体制剂,需在 2018 年底前完成一致性评价。首批涉及 289 个品种、1.7 万个批准文号及 1800 多家企业。

庞大的市场需求带动了 CRO 行业的高速发展的同时,也催生了大批中小 CRO 企业,并逐渐发展成供大于求的局面。尤其是在仿制药集采政策的不断推进下,仿制药企业利润空间逐渐降低,中小型 CRO 企业为生存压低服务价格,行业卷起价格战。

泰格医药也不能幸免。2024 年,泰格医药 「正在进行的药物临床研究项目」 从 2023 年的 752 个增加到 831 个,但临床试验技术服务收入却同比下降 23.75%,项目单价明显降低。

与此同时,国内创新药企也遭遇了资本寒冬。

相关数据显示,2024 年生物医药企业 IPO 金额较 2023 年下滑幅度超过 50%,IPO 数量减少了 10 家;265 家生物医药企业在一级市场融资 444 亿元,同比下降 19%。融资企业数量同比下滑 11.37%。

对于那些需要靠融资来生存的 Biotech 来说,融资环境恶化,就意味着无米下炊,只能勒紧裤腰带过日子。

泰格医药年报显示,主要在 2024 年下半年,公司有部分国内创新药临床运营订单被取消,同时部分订单因客户资金问题产生较为明显的回款压力,从而被终止,该等订单主要来自国内依赖外部融资的初创型生物科技公司和部分疫苗企业。这对板块的收入产生了极大的负面影响。2024 年其国内临床业务收入同比下滑近 10 亿元,毛利率从 38.21% 骤降至 29.56%。

在后继研发服务业务乏力的时候,此前支撑利润的投资业务,更是遭遇暴雷。泰格医药投资标的大部分都是生物医药资产,而 2024 年随着医药资产估值泡沫破裂,资本市场对生物医药行业的风险偏好下降,导致泰格持有的股权投资标的 (集中于未盈利 Biotech 公司) 遭遇价值重创。

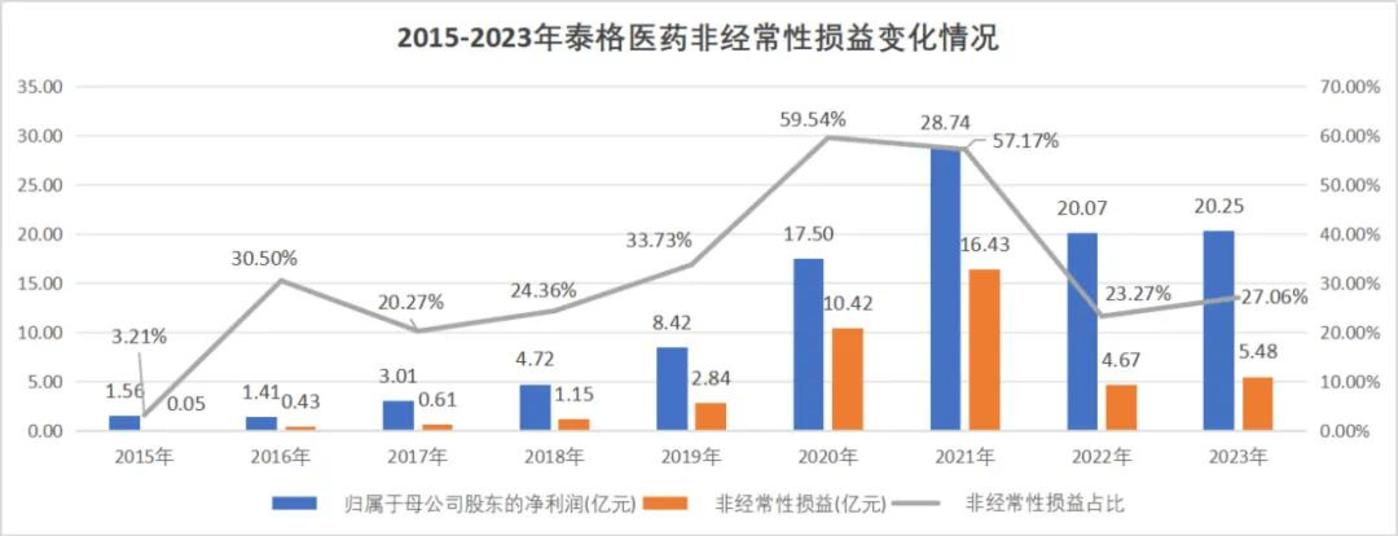

年报显示,由于投资收益的拖累,2024 年泰格医药非经常性损益大幅减少,出现了近些年来的首次负值。这成为净利润暴跌的重要因素。

图:泰格医药非经常性损益一览,来源:锦缎研究院

其实不管是业务面的萎缩还是投资面的负向,这一系列变化都脱离不了中国生物医药行业正在面临根本转型这样一个历史性的大背景。作为行业下游的 CRO 企业,必然要在这种转型中经历从 「野蛮生长」 到 「分化整合」 的阵痛。

这是时代赋予的磨炼,也是一个优秀企业成长的必经之路。过于激进的泰格医药,正在为当初的 「加杠杆」 还债。

03 危机中的自救

面对企业发展过程中的 「困难期」,泰格医药管理层没有选择坐以待毙,而是见招拆招。

(1) 原有客户需求萎缩!那就收缩战线,聚焦核心业务。

在 2024 年报发布后的业绩交流会上,泰格医药表示,为应对需求减弱的情况,2024 年下半年,公司对国内部分受影响较大区域的临床运营团队以及疫苗临床运营团队的规模进行了缩减。

(2) 投资业务预期不足!那就逐步退出。

泰格医药方面表示,「未来将视情况择机出售所持有的上市及未上市公司的股权」「力求每年退出的投资多于新增投资。」

(3) 国内内卷严重!那就走出国门,继续加大海外市场拓展力度。

2024 年,受益于中国药企、生物科技公司以及其合作伙伴和海外早期生物科技公司在海外的临床需求增加。泰格医药在海外市场的商务拓展取得了一定的成绩,尤其是北美市场的新签订单和业务均实现了快速增长。

在国内业务大幅下降的时候,泰格医药境外主营业务收入 30.24 亿元,同比下降 3.29%。但剔除部分特定疫苗项目相关收入后,其境外收入同比实现了增长。这也是泰格医药国际化初见成效的表现。

(4) 业务毛利率下降!那就大力发展 AI,以提升业务效率。

目前,泰格医药已经通过 AI 技术构建起了成熟的医学翻译业务,并利用 AI 技术优化集团内部临床试验流程。尤其是在 2025 年,泰格医药迅速完成开源大模型 DeepSeek-R1 的本地化部署,打造了面向医学领域一站式的 AI 产品泰雅大模型医疗场景解决方案。在最新投资者交流中,泰格医药明确将 AI 技术应用于临床试验设计、数据管理等环节,以提升效率并降低成本。

种种举措针对性很强,也能看出泰格医药管理层对未来业务趋势的深深忧虑。不过,目前还仍只是修修补补,难以在短期内提振业绩表现。

比如国际业务收益虽然在稳步增加,可依旧难以抵消国内市场的失血。 再比如,AI 的应用是否能对企业效率带来立竿见影的效果,尚未可知。2024 年泰格医药毛利率达到了历史最低。而大量依赖人力的情况依旧存在,员工人数已经达到了历史新高,超过一万人。

图:泰格医药毛利率及员工人数,来源:锦缎研究院

根据 Frost & Sullivan 的统计和预测,全球 CRO 服务市场规模将持续扩大。2026 年达到 1064.5 亿美元,并在 2030 年超过 1477 亿美元。这就意味着,从长期来看,CRO 行业向上的天花板仍然很远,泰格医药的复兴仍有极大可能。不过,短期来看,泰格医药仍将面临国内需求疲软、海外竞争加剧的双重压力,已经不会让哪个企业再能轻松挣到 easy money。

能否走出低谷,取决于两个关键变量:一是海外业务能否很快挑起大梁;二是技术创新能否提升毛利率。若这两点实现,泰格医药才能真正有底气去迎接新一轮的增长周期。

小企业死于战略执行,大企业死于战略误判。伟大的企业除了能够在顺周期高速发展,更能在逆周期顽强生长,这正是泰格医药需要学习的地方。

【本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议】