文 | 新识研究所

分众传媒鲸吞新潮,行业集中度高与市场定价权划能不能划等号

电梯广告行业,终于要被分众传媒“ 一统江湖” 了。

4 月 9 日晚,分众传媒发布重磅公告,拟通过发行股份及现金方式收购新潮传媒 100% 股权,预计收购价格约 83 亿元。

在此次交易完成后,新潮传媒将成为分众传媒的全资子公司,同时,分众传媒拟聘任新潮传媒创始人兼董事长张继学担任副总裁和首席增长官。

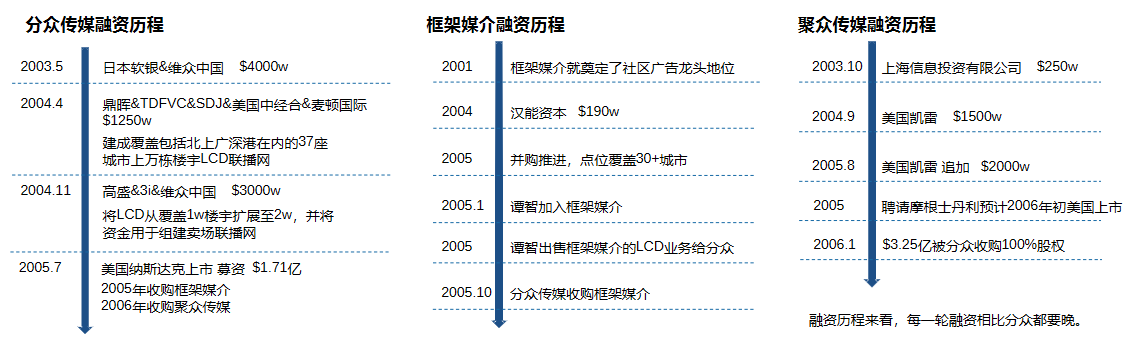

分众传媒与新潮传媒曾长期把持电梯广告行业市场的占有率第一与第二位置,两者的竞争也十分激烈。

2018 年新潮以“ 五折争夺分众客户” 的策略挑起价格战,导致分众毛利率从 2018 年的 68.95% 骤降至 2019 年的 36.54%,而新潮自身也因连年亏损陷入经营困境,2022-2024 年累计亏损超 7.5 亿元。

随着二者在竞争走向整合,行业格局从“ 双寡头” 到“ 大一统”,也给投资市场带来新的机遇。4 月 10 日收盘,分众传媒大涨 9.95%,市值突破 1000 亿元。

对于是否构成经营者集中,新识研究所就此事致电分众传媒,证券部的工作人员表示,现在还是“ 预案”,后期会向证监会备案,进入国家市场监督管理总局的流程。

那么,这场持续近十年的电梯广告双雄握手言和,是资本退潮的无奈,还是行业升级的必然?

分众传媒是不是捡漏,需要新潮后续盈利能力验证

一直以来,梯媒的上游是品牌方,下游是社区、写字楼等梯媒载体,高集中度让梯媒拥有较强的议价能力。

高议价能力具体表现为分众传媒的高毛利、低账期及较高的风险抵御能力。2020 到 2024 年,分众传媒的毛利率常年在 60%,净利率在 40% 左右,即使在 2022 年,公司也实现了 59% 的毛利率和 30% 的净利率。

当前梯媒行业已形成了分众一家独大,而新潮力有不逮的格局。新潮在融资超百亿的情况下,2023 年收入仅为分众的 16% 且多年未赚钱,导致长时间没有企业和投资人染指这个行业。

截至 2024 年 7 月 31 日,分众传媒覆盖国内约 300 个城市,超 300 万个媒体终端,覆盖超 4 亿中国城市主流人群。占据如此市场份额,分众并购新潮意欲何为?

本次分众传媒收购新潮传媒,对于二者的原股东方,都是一次合算的买卖。

一方面,过去五年双方因点位争夺陷入恶性竞争,导致分众毛利率从 68% 暴跌到 36%,净利润从 12 亿腰斩到 3 亿。

收购新潮可以避免恶性价格战,通过优化分众传媒资源的密度与结构,其线下品牌营销网络的覆盖范围将进一步扩大,从而增强公司在广告主客户开发和服务方面的综合竞争力。双方合并后,还能在开发渠道,客户运营,经销管理等业务领域实现协同效应,不仅提升整体服务能力,还能有效降低服务成本。

当前,分众拥有 313.3 万台商务场景的电梯屏幕,而新潮则掌握 74 万台一线城市社区内的智能屏,一旦合并成功,分众的电梯媒体屏幕数量预计超过 380 万台,进一步加强在一线城市的覆盖率,并实现从核心商区到边缘社区的全方位覆盖。

而新潮传媒历史上经历多轮融资,光融资金额就接近 80 亿元。2023 年时美凯龙将持有新潮传媒 1.93% 股权进行转让,对应价格约 2.68 亿元。按此计算,彼时新潮传媒的估值约 139.58 亿元,本次交易价格相当于打了六折。

因此分众传媒 83 亿元的收购价接近“ 抄底”。加上新潮传媒账上还有约 20 亿元的现金,这笔账怎么算都不算亏。

此外,本次交易将以股份对价作为主要支付手段,不需要分众支付大量现金,新潮股东方拿到股份后还将继续锁定。从交易条件设置上,分众在这笔交易中充分占据了主动权。

另一方面,新潮传媒在梯媒市场与分众缠斗多年,以低价策略抢到一定市场,但始终未能盈利。此次交易,也标志着新潮的“ 上岸”。

从财报数据看,2022 年度、2023 年度及 2024 年 1-9 月,新潮传媒实现收入分别为 19.4 亿元、19.3 亿元、15 亿元,对应亏损分别为 4.7 亿元、2.8 亿元、509 万元。京东和百度砸了 80 亿元,换来的却是新潮传媒连续 6 年亏损。

通过股份收购后,新潮的张继学进入分众担任首席增长官,同时引入了京东、百度等股东,也能为分众广告业务提供更多技术和资源支持。

新潮传媒实控人张继学也回应称,他认为以 83 亿元来作价,用现金支付的方式是贱卖,但未来三年五年分众传媒的股价会增值,基于未来的前景,就不算贱卖了,而是合理价值。

对于分众和新潮此次的并购案,明显是双方当下心向往之的“ 最优选”。

分众一统电梯广告市场,还需通过 「反垄断关」

不过这段双向奔赴的“ 收购”,并不能马上成行,还需要通过反垄断审查等一系列流程才能通过。

根据 《国务院关于经营者集中申报标准的规定》,在在中国境内的营业额合计超过 40 亿元人民币的企业,在实施经营者集中类合并时需要进行反垄断申报,未申报的不得实施合并。分众传媒 2024 年营业收入超 100 亿元,已达到了申报标准。

通过并购来增强市场控制力并可能排除竞争的情况确实需要进行申报,并接受反垄断审查。

电梯广告作为一个细分市场,其在整个广告行业中所占份额较小,通常被认为是不太起眼的次要业务。特别是在细分市场规模极小且与其它市场间缺乏显著的竞争关联的情况下,如果占据主导地位的企业没有阻碍潜在竞争者的进入,则这种情形通常是符合法律允许的范围内的。

根据中国广告协会的统计,2024 年中国户外广告市场中,分众传媒实现了约 123.9 亿元的市场规模,占据了大约 14.5% 的市场份额;而新潮传媒则达到了约 23.2 亿元的规模,占比约为 2.7%。

尽管两家公司合并后的市场份额会有显著提升,但依然未达到 《反垄断法》 中规定的“ 单一经营者市场份额超过 50%” 或“ 两经营者合计市场份额超过 66%” 的推定垄断标准。

户外广告市场呈现出高度分散的特点,除分众和新潮外,还有德高中国、兆讯传媒等其他竞争者。即使分众与新潮合并后,其合计市场份额仍然远低于整个行业的总量,因此在短期内形成绝对垄断的可能性不大。

那么,《反垄断法》 是否允许一家公司占据一个较小的细分市场呢?从过往案例来看,反垄断法并不禁止企业通过合法经营获得市场的支配地位,但也有特例。

如 2009 年可口可乐拟收购汇源果汁,当时汇源果汁占据了中国纯果汁市场 46% 的份额,而可口可乐则占据了 25% 的份额。若合并成功,双方合计将占据超过 70% 的市场份额。

有观点指出,尽管两者在果汁市场的份额较大,但如果放在整个饮料行业中看,其所占比例并不算高。然而,商务部最终否决了这一合并案。

理由是可口可乐有能力将其在碳酸软饮料市场上的主导地位,延伸至果汁饮料市场,从而对现有的果汁饮料企业造成排除和限制竞争的影响,压缩中小型果汁企业的生存空间,并最终损害消费者的合法权益。

不过上面的情形是外企对国内企业的收购,如果国内企业在没有采取如操纵价格、限制交易或妨碍其他经营者进入市场等排除竞争行为,自然形成了某个细分市场的主导地位,法律通常不会对其进行干预,因为企业间并购的合法性取决于其具体的经营行为,而不是单纯基于市场份额。

虽然合并利好明显,但隐患也不少。如通不过反垄断审查,一旦要求分拆点位,这对习惯服务大客户的分众,和擅长中小客户的新潮,两者的业务磨合又是一次考验。

短期内,增发价格将对现有股东的利益产生直接的影响。

根据此次折价增发方案,若全部 83 亿元均用于转换为股票以购买新潮股份,则需新发行约 14.6 亿股给予新潮的股东,使得分众的总股本从原来的 144 亿股增加到 159 亿股,导致原股东持股比例降至约 91%。

如果采用部分现金加上股票的方式进行交易,则需要新发行大约 11 亿股给予新潮的股东,从而使分众的总股本增至约 155 亿股,原股东持股比例则相应缩减至约 93%。

尽管如此,在原股东持股比例减少的同时,分众获得的新盈利资产也有所增加,公司整体规模扩大了,每股所对应的权益实际上也随之增加,抵消股份缩水的影响。

长期看,增发对老股东利益的最终影响取决于募集资金的具体用途。如果增发所得资金被用于收购具有强劲盈利能力的资产 (例如高 ROE 项目),即便此次是折价增发,未来利润的增长潜力也有可能弥补股份稀释带来的影响。

反之,若资金被用于填补债务漏洞或进行低效投资,即便是溢价增发,也可能由于资产质量不佳而导致长期股价下跌,从而使老股东蒙受损失。

也就是说,短期公司股份可能会被稀释接近 10%,但长期如果合并后公司更赚钱,股东实际到手的钱不降反升,关键看两家合体后能不能做大做强。

不过日益低迷的广告营销行业,顺着这次热议又回到资本视野,也算是好事一桩了。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#分众 83 亿元收编新潮梯媒世纪大并购是否涉垄断