文 | 略大参考,作者 | 小遥,编辑 | 原野

01 希望

在成都,你可能见不到大熊猫,但一定会见到红旗超市。这家连锁超市的近千家店铺都分布在成都与周边,就像 711 便利店在日本一样,已经丝滑融入到城市生活的日常之中。

如今它要进军 AI 了。

公司公告显示,它计划与人形机器人企业合作,打造机器人无人售货系统。样机预计在 5 月正式生产下线。

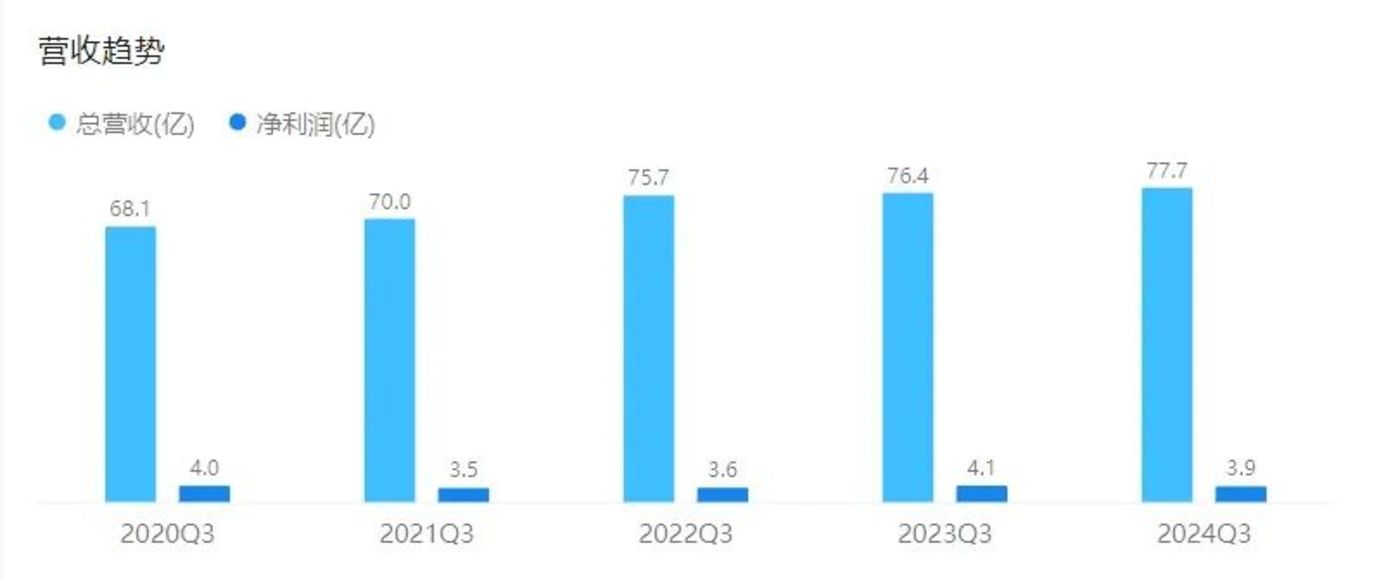

从 2020 年开始,红旗连锁增长乏力:尽管疫情带来的囤积行为让红旗连锁的营收在 2020 年同比增长了 15.73%,但随着营业成本的上升,当年的净利同比下降了 2.2%;接下来的三年,红旗连锁的营收增速分别放缓至 3.29%、7.15%、1.12%,净利润也十分不稳定,先是同比下降了 4.66%,又同比增长了 0.9% 和 15.53%。2024 年前三季度,红旗连锁营收同比增长 1.65%,净利同比下降 4.21%。

红旗的门店扩张速度也在近两年慢了下来,在 2020 年和 2021 年,红旗分别开出了 302 家、412 家门店,在 2022 年、2023 年及 2024 年上半年,这个数字变成了 91 家、144 家和 16 家。

显然,它寄希望于拥抱 AI 技术带来的新机遇,找到新的增长点。

它也做过其他努力。2020 年后,红旗连锁曾经进行过优化商品结构、升级改造门店、开展直播服务等尝试,但其商品含税销售收入增速还是持续放缓,到 2023 年时仅为 0.97%。同时,红旗连锁还在不断扩大门店提供的增值服务的范围,但这一业务的收入也是逐年下降,由 2020 年的 46.83 亿元下降至 2023 年的 28.53 亿元。

红旗连锁的一部分生意,被线上渠道抢走了。包括但不限于:食品、日用百货、代缴费用与充值项目等。

图源:2012 年红旗连锁招股书

体现在数据中,2020 年以来,红旗连锁的食品、日用百货品类营收多次出现下滑,而两者加起来对营收贡献超过 55%。与此同时,烟酒等更适合在线下购买的产品,营收保持了连续增长。至于代缴费用与充值,多数用户已经习惯用手机操作。

红旗连锁自身不是对线上业务没有布局:它已经陆续发展了自营商城、到家业务和直播业务,对于这些业务的发展情况,公司明确透露的不多,最新消息是,2024 年上半年,红旗连锁的线上销售达到近 5 亿元。这个数字在当期 57.91 亿元的主营收入中显得有些微不足道,说明线上业务距离成为红旗连锁的第二增长曲线还需要一段时间。

线下失去优势,线上尚未成熟,想要获得突破,便只能寄托于新故事。

02 基因

在商超零售生意进入寻路时代的当下,另一家地方性企业:胖东来,扮演了教材的角色。物美、永辉、步步高都加入了胖东来爆改小分队。于东来被同行视为圭臬,各个地方商超老板,时不时会出现在河南许昌,虚心学习取经。

其中,没有红旗连锁创始人曹世如的名字。

红旗连锁和胖东来存在相似之处,比如,二者的经营范围都有意地限制在特定地域内。胖东来的 13 家门店,11 家位于许昌,2 家位于新乡,今年才打算进军郑州。红旗连锁则扎根在成都及周边。

图源:2012 年红旗连锁招股书

两位创始人也都性格直率、讲情义,且具备极强烈的个人色彩。

两人都是白手起家:于东来初中辍学,做小生意欠下 30 万元债务甚至入狱后,凭借哥嫂的支持开了胖东来前身——一家 40 平米的糖烟酒店;曹世如 20 岁参加工作后,由商场基层的票证管理员做起,逐级晋升至班长、业务科长、分公司经理。

为人熟知的是,于东来为员工立下许多规矩,另一边,曹世如在公司内也有着说一不二的威严。如今,红旗连锁的实控权已经转移到四川省国资委手中,1952 年出生的曹世如也已年过七十,但她依然担任着公司的总经理职务,并且对外表示 「我还不到退休的时候」。

但在经营策略上,于东来与曹世如拥有完全不同、甚至可以称之为相反的理念。

曹世如相对大胆与开放,或者你也可以称之为激进。

2000 年成立的红旗连锁,前身是因为经营困难需要改制的红旗商场,当时还是分公司批发业务经理的曹世如,接下一家子公司,带着 40 多名下岗女工、背负着千万元债务,创立了它。

或许与这样的出身有关,此后多年,更积极地拥抱变化,成为红旗连锁的经营风格。

成立后不久,它便另辟蹊径,在销售商品的同时,提供公交卡充值、水电燃气费代缴等社区服务,建立差异化。红旗连锁将自身业态描述为 「便利超市」,它的确有着符合便利店与超市双重定位的特点:与超市一样布局社区、品类齐全,在门店数量多分布广、门店面积小和营业时间长等方面,又能像便利店一样满足消费者的即时需求。

互联网风口兴起后,红旗连锁的动作也不算晚。

它在 2012 年上线网上商城,在 2015 年开通多种线上支付方式。2017 年,红旗连锁的定位由商业连锁企业,转变为互联网+现代科技公司。彼时,「互联网+」 概念火热,新零售随之兴起:阿里巴巴、腾讯、京东等互联网大厂入局实体零售,其中阿里 2017 年在新零售领域的十大投资数额达到 110 亿美元,传统零售企业如永辉、步步高、新华都也推出了结合线上渠道和餐饮业态的子品牌。

在扩店速度上,红旗连锁更加激进。

2012 年在 A 股上市,拿下 「国内便利店」 第一股名号的红旗连锁,开启了更快的扩店,公司新开门店数量连续 5 年超过 150 家,其中 2015 年、2016 年这一数字达到 606 家、538 家,同时还在通过收购的方式不断提升市场份额,8 年间公司门店总量增加了 2000 家。到 2019 年时,在中国连锁经营协会以销售规模和门店数量评选的中国快消品连锁百强榜单中,红旗连锁的排名已经由 2011 年第 26 名上升至第 15 名。

店型上,除了社区便利超市,红旗连锁还开出了几家中型店和上百家 24 小时门店,旗下首家定位中高端、年轻化的 「黄果兰」 超市和首家 24 小时智能超市也于 2023 年开业。这让红旗连锁可以覆盖更广阔的消费群体。

此外,红旗连锁涉足多个赛道,开出过茶座、酒楼、宾馆、广告公司、影业公司等,其中宾馆业务被保留至今。

相比之下,于东来坚持的理念,则让胖东来展示了零售业的另一极——专注商品与服务本身。

一个最典型的例子就是,胖东来直到这两年人气高涨,在很多网友的呼吁之下,才上线电商业务,且线上商品的品类相当有限。对于想完整体验胖东来的用户,线下门店才是首选。

略显保守的经营理念,应该与于东来的人生经验有关。他曾经总结,急功近利带来的是挫折与坎坷,因此,找到 「成长更快的方法」 在胖东来是一种忌讳。快速扩张容易导致管理的资源和水平跟不上,造成品质和服务下降,对顾客和店员都是伤害。

疫情期间,胖东来多次因抗疫救灾、员工福利登上热搜,但最终让它走红的,还是高水平的品质与服务:2023 年,胖东来馅料充足的月饼、高品控的烤鸡腿和茶叶,以及不好吃退款、雨天为顾客发雨衣等服务在社交平台上爆火,引发人们去打卡的热潮。

成为网红之后,胖东来并没有松懈对产品和服务的要求,具体表现为,因客流量大缩短茶叶超市营业时间以保证服务质量,对员工尝面条、顾客举报面皮生产环境等事件出具详尽的调查报告与到位的解决方案,自营羽绒服含绒量充足,最低一件只赚 3 毛钱等。

最近的内衣褪色事件,即一位网红博主发视频表示在胖东来购买的红内裤严重掉色致其过敏,胖东来下架了相关产品、成立调查小组,并发布声明道歉,但调查报告显示相关产品质量合格,由于前者 「品质有问题」 的表述,以及公布品牌信息的举动使胖东来声誉受到影响,胖东来少见地展现出强硬态度,起诉当事人并追责至少一百万元。

这种做法看似与此前以顾客为主的态度矛盾,实则一致:都表明胖东来对品牌口碑的重视。

03 标杆

能否成为下一个胖东来?

这大概是所有投资者在研究一家地方超市品牌时都会考虑的问题。在深交所投资者互动平台,不少投资者从 2024 年起就坚持不懈地问红旗连锁:公司有没有学习胖东来的计划?他们始终没有得到正面答复。

「公司一直在向优秀企业学习,努力提升自身经营」、「坚持做好主营业务,抓住顾客需求,积极降本增效」,诸如此类的表态中,红旗连锁传递的意思已然明确。

从品牌定位与经营业态来看,红旗连锁与胖东来存在较大的差异。

胖东来是精品超市,顾客看中产品与服务,停留时间更长、客单价更高。红旗连锁的客群还是以社区居民为主,愿景是让顾客实现 「5 分钟到店、5 分钟选购、5 分钟回家」。

后者的核心竞争力主要在于与便捷性相关的门店位置、营业时间、产品品类等方面,以及影响复购率的产品价格、消费者习惯等因素。

对学习胖东来没兴趣的红旗连锁,只想做自己。

事实上,很多地方性的零售企业,都擅长因地制宜,走出自己的节奏。

比如美宜佳选择了类似于蜜雪冰城的模式:主攻空间更广阔的下沉市场,打造门店的可复制性,并通过低门槛的加盟实现快速扩张,从东莞走向全国,且门店销售的货物由总部集中生产或采购,占领市场、实现品牌效应的同时建立起供应链上的优势。

这让它迎合了搞副业开店潮流兴起、下沉市场消费升级的时代趋势。2023 年,公司的销售规模达到 541.91 亿元,营收约为 220 亿元,2025 年门店数量超 3.8 万家。作为对比,胖东来和红旗连锁 2023 年的销售规模分别为 107 亿元、173.38 亿元,红旗连锁 2023 年的营收为 101.33 亿元,截至 2024 年上半年的门店数量为 3655 家。

在零售生意整体竞争更加激烈的环境下,不少地方零售品牌凭借在一定市场积累下的优势,活得还算不错,并开始走上向外扩张,获取更大市场的征程:中国连锁经营协会发布的 2022 年、2023 年便利店 TOP100 榜单,前 20 名中地方品牌占据的位置分别为 14、15 个,且对比可知,来自深圳的易站、来自安徽的壹度等品牌门店扩张速度尤其迅速。

向外扩张中,发展线上即时零售业务、加码自有产品、运营上向数字化转型,几乎成为通用的增长策略。但各家又会结合自身特色,进行不同侧重的调整:

对于自有产品和精细化运营已经相对成熟的 7-Eleven 来说,即时零售能够带来更大的增量——其美团门店近三年的销售额复合增长率超 80%,部分地区增量超 1.5 倍;而对于此前业务、产品较为单一的天福来说,发展自有产品、开拓业务能够立即见效,比如,2024 年将自有产品专架陈列后,天福自有品牌的销售额增长 15%,带动品牌加盟店的单店日均销售增长近 300 元,门店毛利额增长 15%,店均毛利提高 0.5%。

这也证明了,零售界不存在唯一答案,根据自身情况寻找最适合自己的出路,才是最好的选择。

用人形机器人发展无人售货,是红旗连锁给出的另一种答案,而它正确与否,仍需一段时间才能判断。