出品|禾湖财经黄青春频道

作者|商业消费主笔 黄青春

头图|电影 《敦刻尔克》

喜马拉雅卖身传闻,或将靴子落地。

4 月 27 日,媒体援引知情人士消息,腾讯音乐集团 (TME) 计划作价 24 亿美元买下喜马拉雅,协议最快可能在未来几星期内达成;另据 《科创板日报》 报道,该项交易于两个月前启动,喜马拉雅管理层已经签字。

随后,禾湖财经多次向 TME 与喜马拉雅方面求证,腾讯音乐方面没有回应,喜马拉雅不予置评。

不过,有投资人士对上述信息可靠性表示存疑,「现在喜马拉雅叫价大几十亿港元都没人 Call,形势完全不同了——一是,TME 收购喜马拉雅会涉及反垄断审查,有消息说此类并购政府部门还待审核;二是,市场对喜马拉雅估值逻辑已经从规模优先转而更关注盈利的可持续性」。

一个有趣的切面是,前几年喜马拉雅数次卷入收购传闻均因价格未谈拢而告吹,本次 TME 出价较喜马拉雅上轮估值大幅缩水 (其 2020 年估值已高达 43.45 亿美元);但收购传闻在坊间发酵了一周,双方仍对媒体三缄其口。

值得玩味的是,喜马拉雅共融资 12 轮,募集资金近百亿,最早于 2021 年 4 月在美国 SEC 递交上市申请,数月后撤回申请;后分别于 2021 年 9 月 13 日、2022 年 3 月 29 日、2024 年 4 月 12 日向港交所递表,但其招股书目前已处于失效状态。

至此,喜马拉雅四度 IPO 均折戟而归,再加上近日其子公司将注册资本从 3 亿增至 28 亿,自然会被外界解读为 「收购重启的信号」——况且,从公司发展与当下处境来看,喜马拉雅管理层或已彻底放弃上市,转而寻求卖身套现离场,不失为一种明智之举。

半路杀出个 「程咬金」

作为一家脱离主流叙事之外的独角兽,喜马拉雅近几年鲜少被媒体抬到 C 位进行审视。

虽然音频涵盖出版物、长音频、影视剧、有声书、播客等,但 「耳朵经济」 表面听着唬人,实际上商业模式存在局限性,是一个缺乏商业张力的赛道。

转折始于 2022 年,字节系番茄小说与番茄畅听异军突起,这让原本就不宽敞的音频赛道更加拥挤,喜马拉雅的 「蛋糕」 也进一步被分食——2021-2023 年,喜马拉雅广告收入分别为 14.88 亿元、14.69 亿元,14.23 亿元,营收占比依次为 25.4%、24.2%、23.1%,广告收入及营收占比均滑入连续下跌区间。

上述局面可以从两个维度分析:一是,番茄隶属抖音,无论算法能力还是流量势能都远超喜马拉雅,其产品优势还在于兼具听书、看书场景,而喜马拉雅没有设置阅读器,以至于番茄在争夺喜马拉雅用户的基础上能持续吸收增量用户;二是,番茄依托字节强大的算法能力、穿山甲策略调优能实现更精细化的定向投放,进而抢夺喜马拉雅客户。

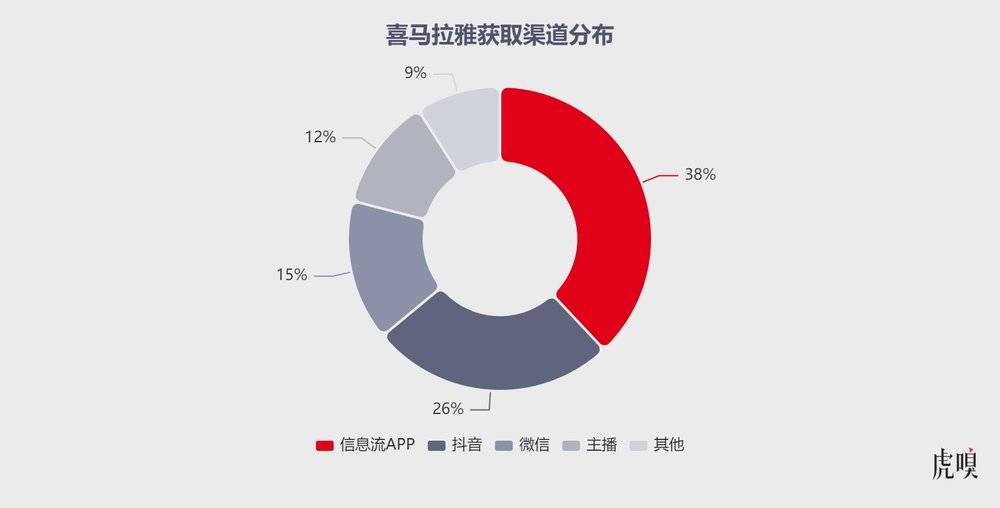

值得一提的是,喜马拉雅管理层近年来开始关注获客成本。禾湖财经了解到,喜马拉雅通过主播推广获客增速最明显,按贡献占比依次是信息流类 APP、抖音、微信等。

另有知情人士向禾湖财经表示,今年,喜马拉雅缩减了信息流类 APP 的投放预算,更多预算涌向了抖音——这背后,增长部门分析新客渠道发现,抖音单一渠道获客 ROI 最高——原因不难理解,网友娱乐消费、内容心智正潜移默化被抖音重塑,这往往代表着流量迁徙的方向。

如今,番茄与喜马拉雅用户重合度过半,但喜马拉雅通过会员生态的战略卡位防止番茄后来居上:

-

一方面,喜马拉雅会员生态经营多年,用户付费心智已形成——最新招股书显示,喜马拉雅 2023 年订阅、广告占比分别为 51.7%、23.1%,会员收入是广告的两倍,且喜马拉雅会员体系与腾讯如出一辙,被 TME 收购则可以无缝衔接打通会员体系,这是字节并购不具备的优势;

-

另一方面,喜马拉雅是综合性平台,而番茄专注于小说领域,后者商业化空间要弱于前者。

值得一提的是,接近腾讯人士向禾湖财经表示,原本 2021 年腾讯收购喜马拉雅已谈判到最后一轮,但喜马拉雅联合创始人兼联席 CEO 余建军突然反悔,最终那次收购以喜马拉雅 CFO 李东离职收尾告吹。

上述人士进一步补充称,「李东火速去职诱因有二,一李东是当时腾讯并购案的牵头人;二喜马拉雅联合创始人陈小雨与余建军未达成一致意见。」 随后,陈小雨作为联合创始人,不再担任联席 CEO;李东转身跳槽 Tims。

禾湖财经就上述情况向喜马拉雅求证,对方回应称:「我们对李东先生为公司辛勤工作和付出表示衷心感谢,李东先生是因其个人职业发展考虑离开喜马拉雅。」

这个插曲过后,TME 先是高调宣布长音频战略、推出 「酷我畅听」,接着斥资 27 亿元收购懒人听书,内部逐步形成 QQ 音乐 + 酷我 + 懒人听书的合围矩阵对垒喜马拉雅。

从双强角逐到三足鼎立,格局洗牌直接影响到了喜马拉雅的业务营收——其最新递交的招股书显示,2018-2022 年公司亏损金额分别为 7.74 亿元、7.73 亿元、6.05 亿元、7.18 亿元、2.96 亿元,五年累计亏损高达 31.66 亿元。

好消息是,喜马拉雅终于在 2023 年爬出亏损的泥潭,净利润 37.36 亿元,经调整 (扣除可转换可赎回优先股的公允价值变动、以股份为基础的薪酬开支等) 净利润为 2.24 亿元——这预示着音频赛道正告别 「烧钱换增长」 模式,转而开始抓盈利能力。

不过,2021-2023 年,喜马拉雅营收分别为 58.57 亿元、60.61 亿元、61.63 亿元,营收增速一路从 43.7% 骤降至 3.5% 再降至 1.7%,疲态尽显。

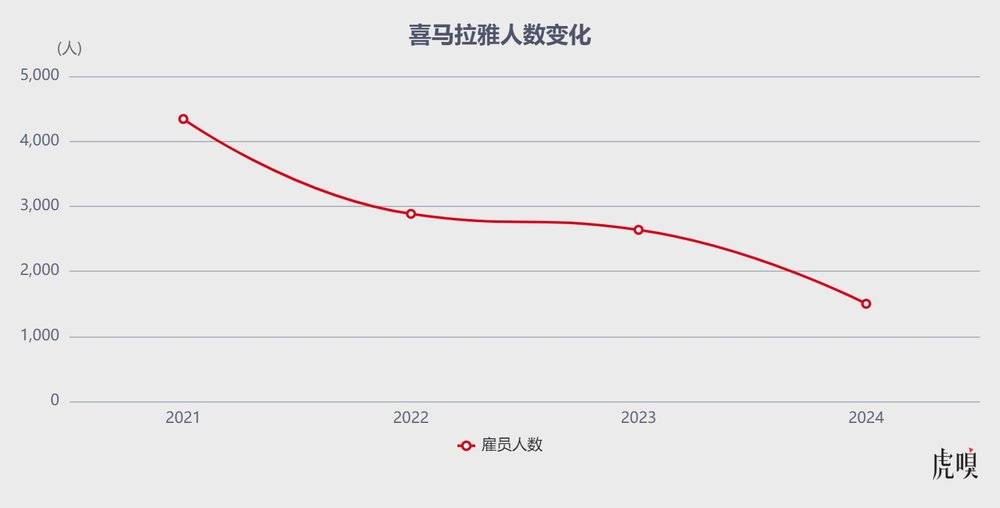

为此,不乏市场人士认为,喜马拉雅勒紧裤腰带交出的盈利成绩单 「含金量不高」,更像是企业通过裁员、降薪等 「节流」 措施省出的利润。

据公开文件显示,2021 年末喜马拉雅全职雇员 4342 人,2022 年末降至 2883 人,2023 年末这一数字缩水至 2637 人;而媒体报道中喜马拉雅最新员工数仅剩 1500 人。

对此,喜马拉雅向禾湖财经表示,喜马拉雅目前在职人数超 2300 人,当前在招聘岗位数约 100 个;但据一位近期离职员工透露,喜马拉雅近两年招了大量实习生,粗略统计规模数百人。

播客撬动行业新叙事

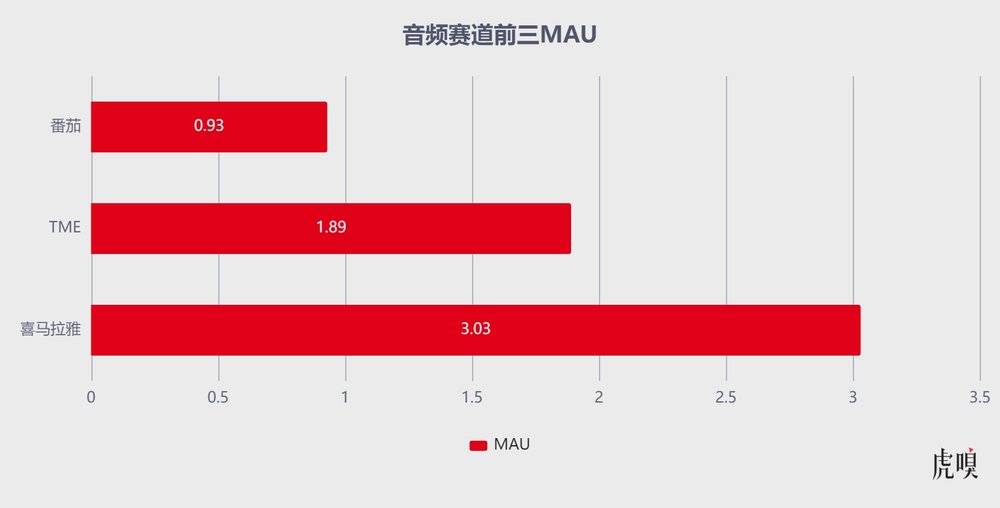

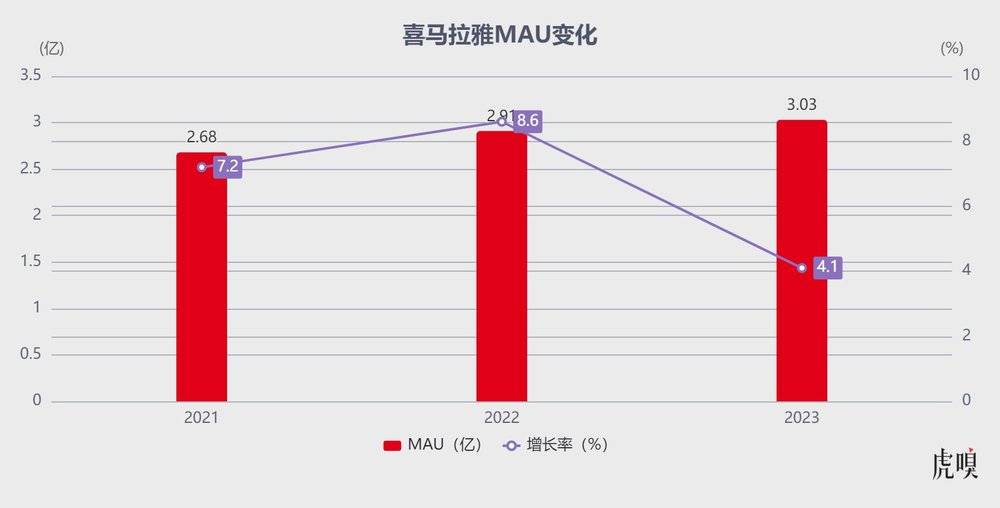

诚然,喜马拉雅摸爬滚打 13 年终于坐稳音频赛道 「老大」 的位置——据灼识咨询数据,2023 年喜马拉雅 MAU(月活跃用户数) 达 3.03 亿,是中国在线音频应用程序第一名,且喜马拉雅移动端用户收听音频内容约占中国所有在线音频平台移动端收听总时长的 60.5%。

可面对凶猛的字节系,喜马拉雅营收增速乏力,市场质疑的点主要在于其乏善可陈的商业模式——高度依赖会员订阅及广告,缺乏高毛利业务支撑。

禾湖财经了解到,喜马拉雅前台部门分为营销、直播、互动内容社区及会员,后台部门包括平台、增长、AI 及中台运营等;在业务划分上,直播、广告、会员、喜播 (有声培训) 是一个层级,是商业化泵血的核心;有声书、亲子、IP 是另一个层级,是业务多元化的外延。

如今,喜马拉雅整体收入主要由三个中心负责:一是会员服务,主营业务是 ToC 部分。例如,面向儿童和青少年的有声内容,包括婴幼儿安抚哄睡、儿童启蒙、青少年涨知识等,面向成年人自我提升内容,包括 「大师课」 等专题内容。

二是增长中心,包括销售、市场增长、商业增长等业务,主要负责硬广、软广及 ToB 权益——喜马拉雅主站内有许多不同的广告形式,横坐标为公司业务线,包括品牌广告、效果广告、声波广告等;纵坐标为广告位,开屏广告与贴片广告占营收大头。

知情人士向禾湖财经表示,此前增长中心一直是高级副总裁傅海波分管,今年余建军开始直管部分商业化工作,「可想而知,经营压力巨大,CEO 亲自上一线了」。

三是近年兴起的直播,这个部门与增长部门是同系,主要为软硬广及 ToB 权益提供支持,喜马拉雅播客与直播付费率也在逐年攀升——这得益于喜马拉雅将直播放置在主站显眼流量入口,有声书播放页面右上角也有直播引流。

聚焦到直播业务,其与主站产品深度融合,智能分发使得用户时长在缓慢增加,即便能帮喜马拉雅创造收入、丰富商业叙事,但直播内容生态与用户粘性难以在短期内一蹴而就,且直播竞争激烈、高度受政策影响。

直到 2024 年播客掀开行业新叙事,一边是 AI 浪潮席卷互联网,一边是短视频冲刷与长图文的衰退,以小宇宙为代表的播客平台在夹缝中啃下一块内容心智,市场终于再次注意到音频赛道。

值得玩味的是,喜马拉雅在播客方向的布局 「起了个大早,赶了个晚集」——其在 2020 年为播客开辟独立频道,却到 2023 年才将播客列为重点发展战略,这期间播客的走向分两条路径:

-

一条路径是小而美,基本盘专注于影视、文化及生活内容,更注重长音频对谈节目,创作模式类似于 PUGC,小宇宙是比较典型的传统播客平台,小红书、网易云音乐也有一些关注女性、文化及影视垂类的播客形式,内容时长超 60 分钟,高净值人群为主要受众;

-

一条路径是大而广,基本盘是观点类播客,不限于形式,多以 UGC 提供。禾湖财经拿到数据,截止 2023 年,喜马拉雅播客听众数达 2.2 亿,男女比例均衡,整体年龄分布集中在 24-40 岁,典型用户画像是中产、白领。

顺着这股势能,喜马拉雅近两年越发押注播客业务,禾湖财经获悉,2023 年喜马拉雅具备商业价值播客节目已超 24 万档,新增播客占比 20.36%,视频播客激增到 9377 档——这背后,喜马拉雅主要通过流量激励和收益分成来吸引创作者,阶段性目标是提高播客在全站的渗透率,支撑举措包括几个方面:

-

一是,加大优质主播的推荐,订阅功能更加外显,以吸引更多用户发现播客频道;

-

二是,在商业化方面为头部播客定制一些商业策划,推动其创作付费收听内容,让播客能够持续运营;

-

三是,进一步引入会员模式,喜马拉雅会员增加更多播客权益。

喜马拉雅,越折腾越难

在业务模式上,喜马拉雅竞争对手包括优爱腾、抖快、蜻蜓、荔枝甚至微信读书、樊登读书、得到;而现阶段,喜马拉雅威胁最大的竞争对手则是番茄与 TME。

一方面,喜马拉雅、TME 主要营收模式都是会员与广告,商业场景高度相似,番茄虽无会员模式,但广告掠夺能力后来居上,且番茄 APP 的用户可以在阅读和听书间切换,而喜马拉雅、QQ 音乐均无法实现此功能——从这个层面来看,腾讯音乐收购喜马拉雅还有一层战略防御的意味。

另一方面,三者正贴身肉搏进行存量博弈。按照 CNNIC 统计数据,2024 年中国网络音频用户规模 3 亿——但 2023 年,喜马拉雅招股书公布的 MAU 约 3.03 亿 (移动端主应用 1.33 亿,其他物联网设备用户 1.7 亿),第三方统计 TME 的 MAU 近 2 亿,番茄畅听 MAU 也逼近 1 亿。

甚至,受限于内容生态护城河有限,喜马拉雅的先发优势正在番茄、TME 咄咄逼人的攻势下松动。

面对如此局面,喜马拉雅并非没有努力,但在大环境承压情况下公司却陷入了 「越折腾越难」 的怪圈。

首先,喜马拉雅针对垂直人群适配开发不同版本 APP。

近年来,喜马拉雅相继推出极速版、儿童版和小说版。其中,极速版通过增加广告密度和强度完成商业模式闭环,例如签到功能可以换取积分,主要通过收割下沉市场用户以提振收入,目前极速版处于被边缘状态,实际负责人空缺。

至于儿童版,官方口径有超 100 万海量优质儿童内容,涵盖 「迪士尼」、「小猪佩奇」 等头部儿童 IP,主要由亲子事业部负责——该部门前身为 2020 年成立的奇妙思维,被喜马拉雅收购后于 2021 年独立承担业务,主要提供儿童故事和陪伴内容,变现模式为独立会员,优点是产品内无广告——但 K12 业务在双减 「余震」 下元气大伤,该业务高度受政策影响,发展受限。

其次,喜马拉雅频繁进行产品改版。

比如 2023 年,喜马拉雅让原用户服务中心与直播公司合作,并提供虚拟人服务。与之对应的业务背景是,从硅谷回国的卢恒担任喜马拉雅首席科学家,负责开发虚拟人技术和音频文稿项目,以提高用户留存率。

彼时,喜马拉雅珠峰实验室已经在 AIGC 领域有一些成果,包括多角色小说音频 AIGC 技术、多模态情感识别与情感内容生成——然而,不久后卢恒就因理念分歧与喜马拉雅分道扬镳,虚拟人业务也短暂陷入停摆状态,迟迟找不到合适的负责人。

比如,喜马拉雅页面右上角上线积分功能,旨在通过智能算法平衡留存与收益目标,动态优化广告策略——然而,营销部门的目标是利润增长,增长部门目标是留存,两个部门目标之间存在冲突——如果广告频率、密度及跳出概率增加,用户留存率则会下降。

比如,2023 年喜马拉雅将用户服务中心并入主干,这一动作旨在增强用户服务话语权,使其有权力干涉主站功能变动,但此举被动加剧用户服务与营销部门撕扯。

第三,喜马拉雅频繁进行组织变阵。

比如,喜马拉雅于 2022 年成立互动内容社区——其在某段时间服务喜马拉雅播客业务,但在与增长部门、营销部门业务协同上处于滞后状态。

比如,喜马拉雅设置个人中心,陆续孵化出亲子中心 (主要为孩子和母亲提供生态内容)、银发中心 (主要为老年人生态内容)、供应链中心 (主要提供互动 IP 内容,包括出版社相关工作) 等,原本是为了更聚焦服务垂直人群,可摊子越铺越大,内容心智建设与运营效果差强人意。

比如,喜马拉雅将音视频算法团队独立出 AI 中心,专门成立 「珠峰实验室」——这背后管理层的意志是,希望以此为节点推动项目上升至集团层面,减少跨部门协作的撕扯与角力——例如,营销部门设立 B 端广告组以增加收入,其他部门协同分担 OKR——从结果看,反而使团队汇报、业务更加冗余。

对此,一位喜马拉雅离职员工认为,组织架构调整频繁说明发展遇到了问题——喜马拉雅在音频赛道独占鳌头,说明道路方向已得到市场验证;那就要向上审视管理困境,内部一直有声音认为,喜马拉雅当下最棘手的问题并非来自业务竞争,而是公司双核治理所带来的组织效能内耗。

「互联网公司应该有且只有一个 『灵魂人物』,而不是两个联合创始人分时而治。」上述人士分析,「灵魂人物」 的存在能使整个组织执行力、人员稳定性得到保证,可两种治理理念交替推行,业务负责人很难向上管理。

有鉴于此,治标不治本的业务变阵,看似一顿操作猛如虎,实际产品基本盘却在 「后撤步」——2021-2023 年,喜马拉雅 MAU 分别为 2.68 亿、2.91 亿、3.03 亿,同比增长率逐步放缓至 7.2%、8.6%、4.1%。

与之对应,移动端月活付费用户/会员付费率与 DAU 收听时长却双双掉入下行区间:前者 2021-2023 年数值分别是 12.9%、12.9%、11.9%;后者从 2021-2023 年数值分别是 144 分钟、142 分钟、130 分钟,用户基本盘开始出现松动。

如今,喜马拉雅又开始调整战略,大力发展 AI——其在最新递交的招股书中表述,募集资金将用于提升内容和赋能内容创作者,同时围绕下一代技术、AI 及大数据能力,加强在线音频的营运效率。

诚然,从 「珠峰音频 AI 模型」 到最新上线的 「小雅」、「波波」 智能语音助手,喜马拉雅持续在进行语音交互新范式的探索;但一位行业人士向禾湖财经表示,喜马拉雅试图借助 AI 与大模型叙事为自己续上一口气,可声音 AI 在商业化探索及版权问题撕扯上颇让人 「头疼」,喜马拉雅又踏上了一条充满不确定性的道路。

#禾湖财经商业消费主笔黄青春、黄青春频道出品人,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至 huangqingchun@huxiu.com

文章标题:腾讯抄底名单上,或多一家百亿独角兽?

文章链接:https://www.huxiu.com/article/4285655.html

阅读原文:腾讯抄底名单上,或多一家百亿独角兽?_禾湖财经网