新华财经法兰克福 5 月 8 日电 (记者马悦然)6 日,欧盟委员会宣布最迟将于 2027 年底前全面禁止从俄罗斯进口天然气。

当前,尽管欧盟天然气供应格局正逐步多元化,储气水平居于高位,消费量亦有所下降,但高昂的进口金额依然导致终端价格持续高位运行,加上天然气价格传导机制的不对称性,欧洲企业和居民部门的高额能源账单或仍将持续。

新政出台 欧盟加速重塑天然气战略

6 日,欧盟委员会提出计划,到 2027 年底全面禁止从俄罗斯进口天然气,包括液化天然气 (LNG) 和管道气。2025 年底起将不再允许签订新的俄气合约或现货交易,现有合约亦将逐步终止。

欧盟委员会此前已在 REPowerEU 计划中承诺到 2027 年终止所有俄罗斯化石燃料进口。

值得注意的是,在当前的市场格局中,德国国有能源公司 SEFE(Securing Energy for Europe GmbH) 扮演着从俄罗斯进口 LNG 的关键角色。SEFE 的前身是俄罗斯天然气工业股份公司 (Gazprom) 的德国子公司 Gazprom Germania,俄乌冲突爆发后被德国政府国有化。

截至 2024 年,俄罗斯天然气 (含 LNG) 仍占欧盟天然气进口总量的约 18%。根据商品分析公司 Kpler 的数据,德国国有能源公司 SEFE 在 2024 年通过法国敦刻尔克港接收俄罗斯 LNG 达 56.6 亿立方米,为 2023 年同期的六倍多。这一数据的披露也显示出欧盟对俄气实际存在的需求。

不过,欧盟委员会认为,加速淘汰俄罗斯天然气的计划是可行的,部分原因在于欧盟 LNG 容量的显著增长 (预计到 2028 年将增加 2000 亿立方米) 以及天然气需求的下降。同时,欧盟议员已在 2024 年初开始采取行动限制俄罗斯 LNG 的转运。

此外,有不少研究也表明,从中期来看,减少俄罗斯 LNG 进口对欧盟而言在经济和技术上是可行的。

供需看似宽松 但价格仍在高位

近年来,为了适应 LNG 进口的快速增长,欧盟各国大幅扩张了 LNG 再气化能力。2023 年欧盟新增再气化能力约 400 亿立方米,2024 年预计新增 300 亿立方米。不过,《欧盟能源价格与成本研究》 报告指出,尽管短期内欧盟 LNG 进口渠道的扩充有助于提高供应安全,但考虑到已建成和规划中的新接收站,中期欧盟的 LNG 进口和再气化量存在过剩风险。

从供给端来看,欧盟对俄罗斯天然气的依赖已显著下降。报告显示,俄罗斯管道气在欧盟天然气进口总量中的占比从 2021 年的 40% 降至 2023 年的 8%。但同时,LNG 的进口占比从 22%(约 750 亿立方米) 上升至 39%(1150 亿立方米)。不过,最新数据显示,2024 年来自美国的 LNG 进口量已经占到欧盟 LNG 进口量的近 45%,挪威则以超过 33% 的占比成为欧盟最大的管道气供应国。

值得关注的是,欧盟天然气供应安全当前已取得显著成效。根据欧盟理事会发布的报告,2023 年 10 月欧盟储气量超过 99%,2024 年 10 月也超过了 90%。同时,通过联合采购和成员国间分担机制,市场协调能力有所增强。此外,从需求角度来看,统计显示,2022 年 8 月至 2024 年 5 月间,欧盟天然气消费量较过去五年同期平均水平下降了 18%。

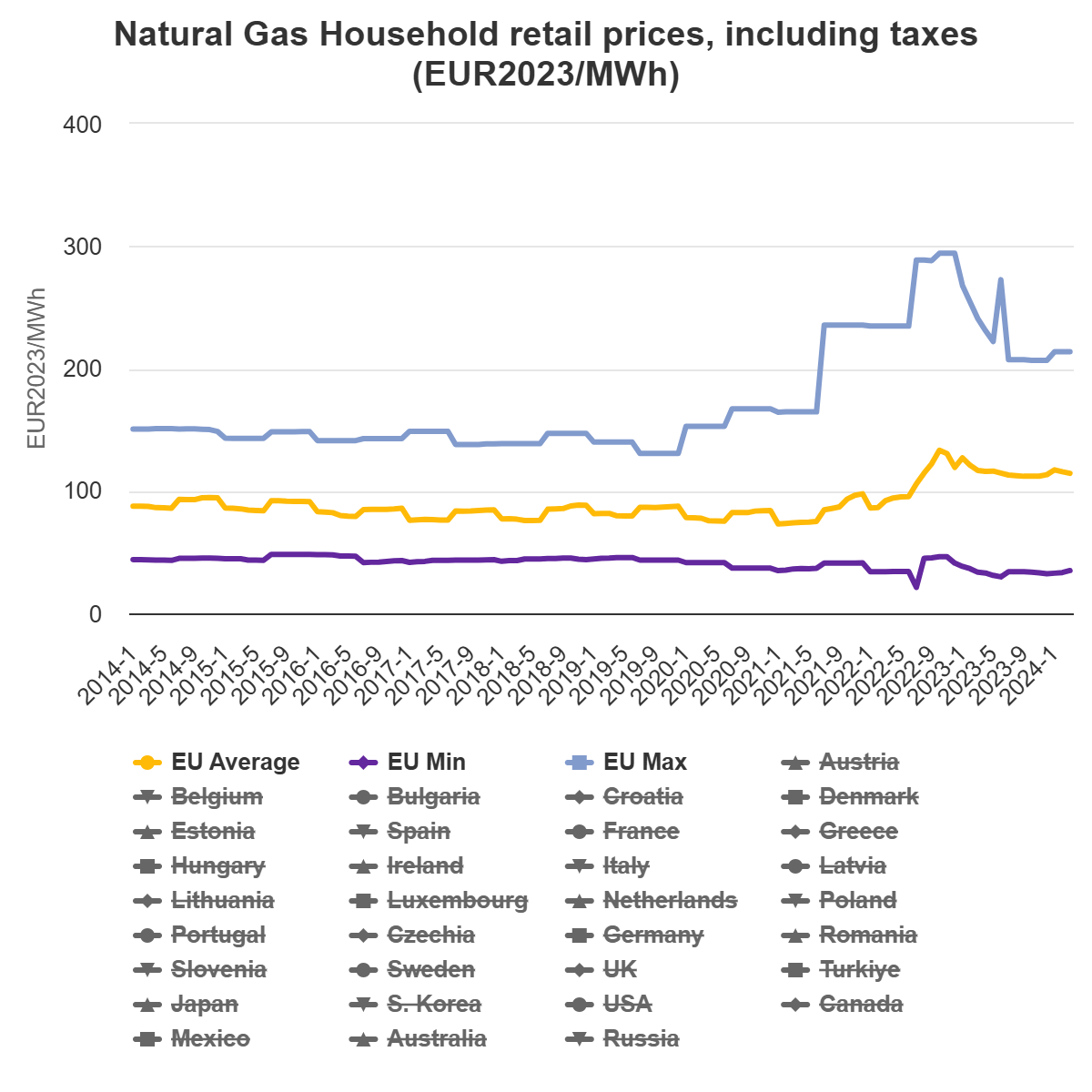

不过,即便面对整体宽松的天然气供需形势,欧洲天然气终端价格却始终高位运行,进口 「总账单」 居高不下成为主要推手。2022 年,在俄罗斯天然气供应被削减与地缘冲突的共同作用下,欧洲基准荷兰 TTF 天然气现货价格曾一度突破 300 欧元/兆瓦时。虽然 2023 年与 2024 年 TTF 天然气现货价格回落至 30-40 欧元/兆瓦时,但仍显著高于俄乌冲突前 20 欧元/兆瓦时的水平。

从进口金额上来看,2021 年,欧盟天然气进口金额激增至超过 2200 亿欧元,占欧盟进口总额的 24%。到了 2022 年,虽然欧盟天然气进口金额回落至 1180 亿欧元,但在进口额中的占比则上升至 40%。而此前 (2014-2019 年),欧盟天然气进口金额的年均水平维持在 250 亿至 400 亿欧元之间,占总进口额的比例也仅在 10% 至 15% 左右。

高耗能行业受冲击明显 居民生活负担加重

高企的天然气价格对欧洲工业企业形成实质性冲击。以电解铝行业为例,2022 年,欧洲初级铝业天然气均价达到了 82.96 欧元/兆瓦时,作为对比,2021 年时仅为 35.08 欧元;下游铝业的天然气均价更是从 27.28 欧元上涨至 91.24 欧元。尽管 2023 年铝产业链上述两个环节的天然气均价分别回落至 44.06 欧元和 61.66 欧元,但依然处于历史高位。

此外,为缓解终端价格压力,2022-2023 年间,共有 8 个欧盟成员国下调了天然气消费税,5 个国家下调了增值税。但自 2023 年中期起,多数国家已逐步撤销这些临时措施。目前欧盟多数国家的天然气相关税率已经恢复至 2022 年前的水平,这也使得终端价格下降空间受限。

在德国,低能源价格 「一去不返」 似乎已成为大家的共识,提及高涨的能源价格人们都眉头紧蹙,直呼 「太高」。不少居民反映,每到年底结算时,能源价格毫不意外将高于租房时预付的价格,从而增加了年底时的额外支出。

欧盟的电力价格与化石燃料价格挂钩,这使得能源价格的变化将直接推高电力成本。但同时,欧盟电力市场采用边际定价机制,电力批发价常由使用天然气的边际发电厂决定。在此机制下,2022 年欧洲能源危机期间,天然气价格上涨便直接推高电价。异常高昂的能源价格不仅给企业带来成本冲击,还深入影响了居民部门的能源支出,更加大了不同收入居民的贫富差距。

根据能源价格研究报告,欧盟收入最低的前 10% 家庭,能源支出占可支配收入的比例为 41%;但收入最高的前 10% 家庭该项占比仅为 4%。这显示低收入群体受到能源价格上涨的冲击更大。

图为:居民天然气含税零售价格 (图片来源:欧洲能源总司)

图为:工业天然气零售价格 (图片来源:欧洲能源总司)

图为:工业天然气零售价格 (图片来源:欧洲能源总司)

此外,欧洲天然气价格批发和零售缓解价格传导机制的不对称性,也导致了终端部门账单的高价 「黏性」。研究发现,大多数欧盟国家中,天然气批发价格上涨时,向家庭和工业端零售价格传导速度更快,幅度更大;但下跌时传导则相对滞后,且幅度较低。

编辑:吴郑思

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115