文 | 华夏能源网

「绿电之王」 国家电投在甩卖一系列光伏电站之后,又开始腾挪、重组煤电资产。仅仅一两年前,彼时锐意绿电代煤的国家电投刚进行了一轮罕见的煤电资产 「大甩卖」。

华夏能源网获悉,5 月 5 日晚间,国家电投旗下 A 股上市公司电投能源 (SZ:002128) 发布公告称,公司拟以发行股份及支付现金的方式,购买国家电投集团内蒙古白音华煤电有限公司 (以下简称 「白音华煤电」)100% 股权。

国家电投上述煤电资产的体内重组和腾挪,看似是一桩平淡无奇的市场交易。

然而,如果将这一事件与其之前疯狂甩卖煤电资产两相对照,尤其是再加入 2024 年至今逾 180 亿新能源资产大甩卖这一因素 (参考文章:《国家电投一年甩卖 180 亿风光项目,「绿电之王」 到底怎么了?》),那么,国家电投此次的动作就显得意味深长了。

国家电投对光伏、煤电资产的微妙态度变化,传递了什么样的市场信号?这又将预示了煤电与新能源各自怎样的未来?

「腾笼换鸟」 去煤电

国家电投上一轮清退煤电资产,有两大诱因:一个是 2020 年底国家 「双碳」 目标的出炉,电力央企冲刺可再生能源装机占比;一个是从 2021 年起,公司煤电业务连续两年的巨亏。

在煤价疯涨的 2021 年和 2022 年,电力央企煤电业务分别亏损超千亿元和 660 亿元。其中,2021 年电煤价格上涨,导致全国煤电企业电煤采购成本额外增加 6000 亿元左右。这一年,光是五大发电集团旗舰上市公司,就集体巨亏近 300 亿元。

国家电投也不例外。2022 年 12 月,国家电投时任董事长钱智民公开表示,国家电投旗下煤电企业大量亏损,2022 年煤电亏损率达到 60%,16% 的电厂负债率超过了 100%,资不抵债,但仍面对着保证电力供应的压力。

正是在上述复杂因素的作用下,国家电投开始大肆甩卖煤电资产,尤其是低效亏损的煤电厂。

按理说,在严重亏损的市场低迷期,煤电尤其是低效亏损煤电应该是缺乏买家的。可妙就妙在有一个煤电联营。彼时,煤炭企业因为煤价疯涨赚了大钱,同时又在千方百计扩展自身的业务链条,于是 「金风玉露一相逢」,煤电企业与煤炭企业一拍即合达成交易。

与国家电投 「捉对」 的煤炭企业,是鼎鼎大名的中煤集团。

2022 年 12 月,国家电投旗舰上市公司中国电力 (HK:02380) 以 12.65 亿元的作价将旗下煤电公司新源融合 60% 股权出售给了中煤集团子公司中煤电力。

新源融合主要资产是湖北大别山电厂、河南姚孟电厂两家燃煤发电厂,装机容量合计 476 万千瓦。截至当年 9 月底,新源融合还处于亏损状态,税前共计亏损 8.67 亿元。

上述交易仅仅是国家电投甩卖煤电资产的冰山一角。华夏能源网注意到,过去几年,国家电投及中国电力一直在甩卖煤电资产,光是转让给中煤集团的煤电资产就超过了 2000 万千瓦。

事实上,任何行业都有周期,煤电也不可能一直亏损。国家电投煤电资产大甩卖更深层的动因,还是国家 「双碳」 目标施加给电力央企的绿电代煤压力,煤电亏损也仅仅是提供了契机。

一句话,彼时包括国家电投在内的电力央企,正一门心思 「腾笼换鸟」 大干快上新能源,煤电是不受待见的旧事物。

光伏电站大甩卖

在新能源的增长与清洁能源装机占比方面,国家电投属实做到了 「笑傲江湖」。

华夏能源网注意到,在 「双碳」 目标刚刚提出的 2020 年末,国家电投已经拥有风电装机 3088 万千瓦,光伏装机 2961 千瓦。而到了 2024 年底,公司清洁能源装机已经突破 1.9 亿千瓦,绿电装机占比近 73%。其中,风电装机突破了 6000 万千瓦,光伏装机更是突破了 8000 万千瓦。

然而,令人意外的是,坐稳 「绿电之王」 宝座的国家电投,却开始 「甩卖」 光伏电站资产了。

2024 年 4 月,国家电投终止山东那仁太新能源 100MW 户用光伏项目 (仅建成 9.99MW) 及通辽花吐古拉镇户用光伏项目。终止原因为屋顶租赁成本上升,山东项目 2023 年净资产收益率仅 1.8%,收益率远低于预期。

以此为标志,国家电投打响了甩卖光伏电站的 「第一枪」。

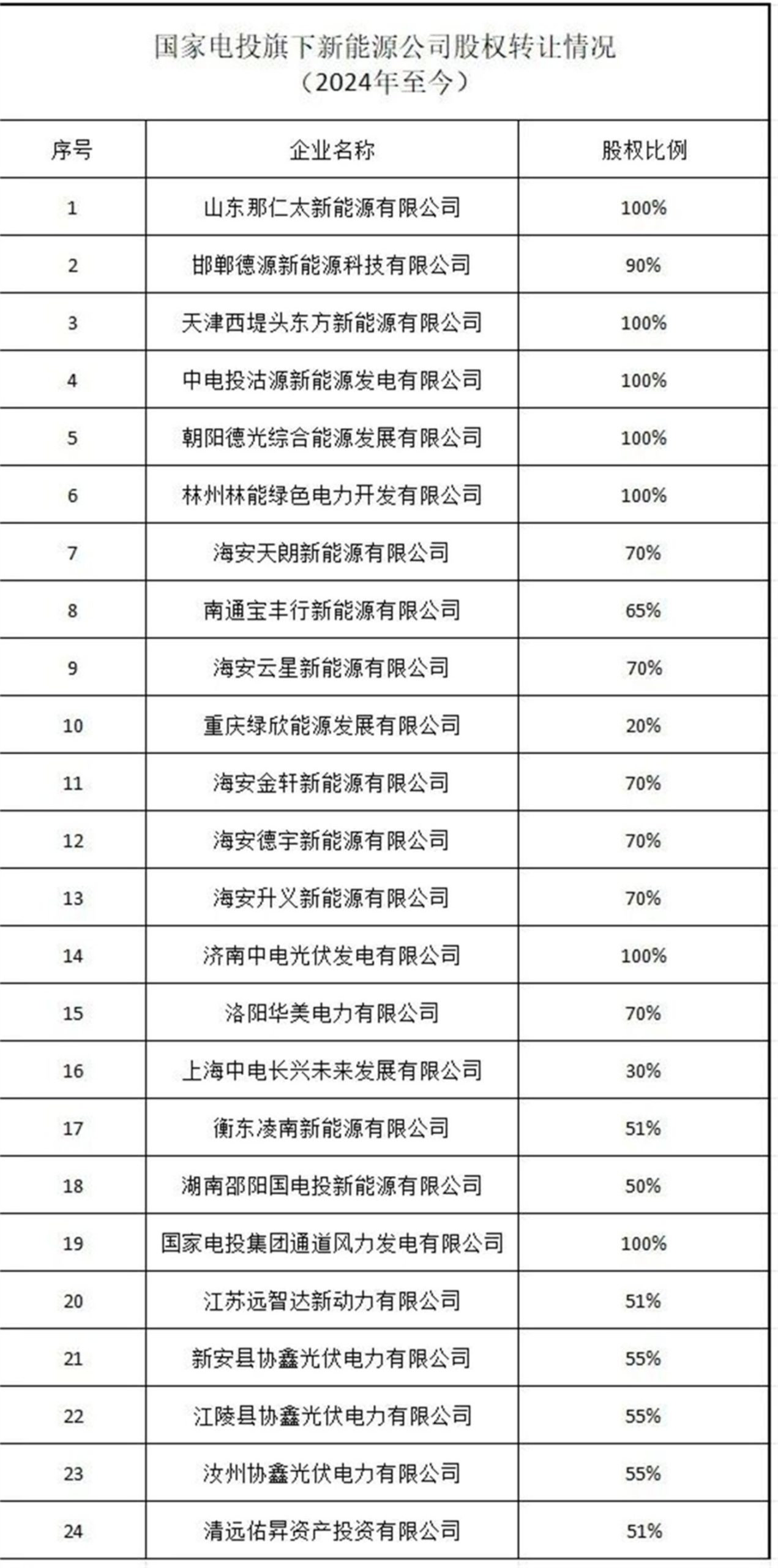

2024 年 7 月,国家电投继而提出 「均衡增长战略」,通过存量提质和增量做优均衡推进。此后,公司实施了多次资产重组,并频繁挂牌旗下资产产权。据不完全统计,截至 2024 年底,国家电投共转让旗下 24 家新能源公司股权。

此外,在 2024 年 11 月,国家电投旗下的北京中和零碳能源有限公司还一次性转让了 10 家新能源项目公司的股权。其中,涉及光伏项目公司 8 家,储能项目公司两家。

根据北京产权交易所、上海联合产权交易所等平台统计,2024 年 1 月至 2025 年 4 月,国家电投累计转让旗下近 40 家新能源公司股权,其中,涉及光伏、风电项目总装机容量超 3.2GW,交易评估价值约 180 亿元。

当然,甩卖光伏电站的电力央国企不只是国家电投一家,电力央企光伏电站甩卖潮也远未结束。

新旧资产再审视

在甩卖新能源资产的档口,国家电投又突然积极盘活煤电资产,这一微妙的转折引来了外界的无数猜想。

或许有人会说,国家电投此前疯狂甩卖煤电资产,是因为那些都是低效亏损的煤电厂,今天将白音华煤电体内重组,因为这是高效清洁的煤电资产。

这个说法有一定道理,但存在的逻辑漏洞是:煤电厂的盈亏很大程度是受煤炭价格周期的影响,白音华煤电在 2021 年也是亏损的。

华夏能源网分析认为,真实的原因应该是,当 2021 年煤电全行业巨亏的时候,恰好国家电投正在锐意推进绿电代煤;而新能源装机爆发式增长的今日,新能源遇到了前所未有的困难,煤电的定位和作用得到了重新审视。

2024 年 8 月,《加快构建新型电力系统行动方案 (2024 年—2027 年)》 下发,中国工程院院士刘吉臻在解读该文件时表示,到 2030 年,我国用电量保守估计也要达到 12 万亿度,目前来看还有 3 万亿度的缺口。

数据显示,2023 年,国内风光装机为 10.5 亿千瓦,对应 1.46 万亿度的发电量,即令 2030 年风光装机量再翻一番,也难以满足用电量缺口。

刘吉臻认为,绿色转型是新型电力系统的一个根本目标,但是,电力保供也同样是新型电力系统的一个根本目标;绿色转型不是要七手八脚把煤电干掉。对于社会上各种激进退煤的主张,刘吉臻斥其为 「不当家不知柴米贵」,强调煤电不单是兜底保供的主力,也是提供灵活性调节和支撑的主力。

国家电投选择将煤电资产体内重组,也是意识到煤电在绿色转型中的巨大作用。首先是电力保供任务下,基本盘不能失守;其次是公司的绿电装机占比已逾 73%,亟需灵活性调节电源的支撑,煤电是不可或缺的角色。

另外,近年来,光伏发电遭遇了非常不友好的消纳大环境。比如国家电投甩卖那仁分布式光伏项目的山东,在光伏大发的午间,电力现货市场已经跑出了 0.016 元/度的超低价,更遑论每年上千小时的负电价。

新能源多了、超负荷了,叠加电力系统消纳能力不足,新能源项目的收益必然成为大问题。国家电投过去一年间甩卖了近 180 亿元新能源资产,盖因如此。

对电力央企来说,光是戴上一顶 「绿电先锋」 的光鲜帽子是远不足够的,绿电代煤要讲求实际效果。实际效果的真实指标就两条:一要新能源场站能够赚钱,哪怕是微利;二要绿电发电量的系统占比要逐步提升。

在这样一个微妙时刻,重新审视煤电与新能源,怎样让两者互相搭配、完美结合,是现实且理性的选择。「绿电之王」 国家电投重新审视、配比新旧两种发电资产,恰是时代大势的微观体现。