《科创板日报》5 月 18 日讯 作为曾经的资本宠儿,玻尿酸 「三剑客」 已然风光不再,取而代之的,是胶原蛋白 「双姝」 巨子生物和锦波生物的股价节节攀升。

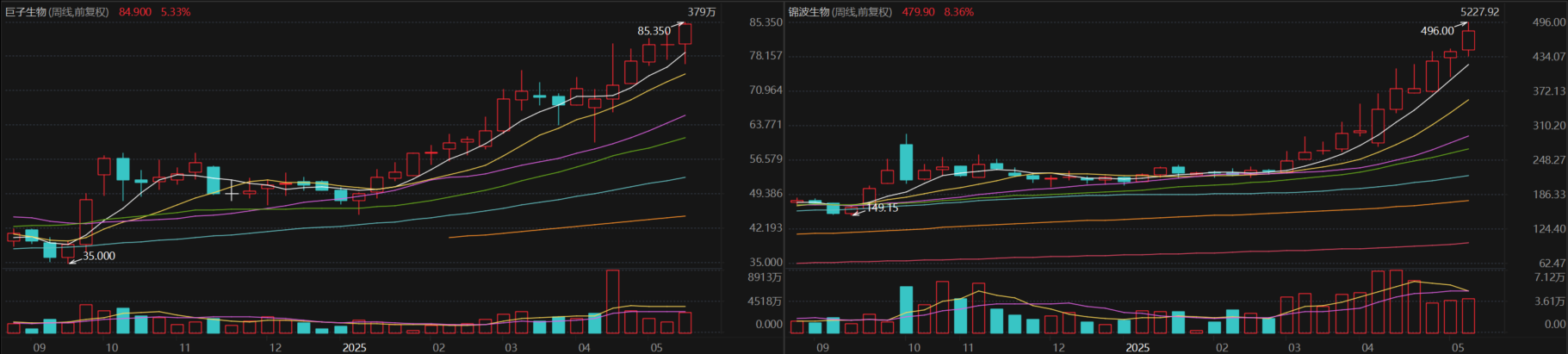

2025 开年至今,巨子生物和锦波生物两家公司的股价均涨势明显,累计涨幅分别达 70.14% 和 131.84%,近期以来不断创下历史新高。截至 5 月 16 日收盘,两家公司股价分别为 84.9 元/股和 479.9 元/股,总市值分别达 838 亿元和 425 亿元。

与此同时,玻尿酸 「三剑客」 在二级市场却表现平平。进入 2025 年以来,爱美客、华熙生物、昊海生科三家公司股价的累计跌幅分别为 3.65%、1.08%、15.96%。

从基本面来看,巨子生物于 2024 年实现营业收入 55.39 亿元,同比增长 57.17%;实现归母净利润 20.62 亿元,同比增长 42.06%。同年,锦波生物实现营业收入 14.74 亿元,同比增长 85.4%;实现归母净利润 7.33 亿元,同比激增 144.65%。

此外,据锦波生物一季报,公司于 2025 年第一季度实现营业收入 3.66 亿元,同比增长 62.51%,净利润 1.69 亿元,同比增长 66.25%,增长势头依旧。

究其原因,巨子生物和锦波生物的高增长,主要得益于重组胶原蛋白赛道的高景气。财报显示,锦波生物 2024 年单一材料医疗器械销售收入实现了 99.69% 的同比增长率。公司表示,其主要来自于单一材料医疗器械产品的销售增长,其中重点医疗器械产品是以 A 型重组人源化胶原蛋白为核心成分的植入剂产品。

另一方面,巨子生物的注射类产品虽尚未获批,但旗下应用重组胶原蛋白的可复美胶原棒在 2024 年实现商品交易总额 24 亿元,成为了销售收入增长的主要动力。

然而就在巨子生物狂揽 55 亿的同时,瞄准玻尿酸市场的 「三剑客」 却集体失速。2025 年第一季度,三家公司分别出现不同程度的业绩下滑。

胶原蛋白会否重蹈玻尿酸覆辙?

玻尿酸与重组胶原蛋白之间,为何会产生如此差距?

一方面,是玻尿酸的技术护城河缺失。以昊海生科于 2024 年末上市的第四代玻尿酸产品 「海魅月白」 为例,尽管该产品用赖氨酸交联代替了化学交联技术,却并未解决玻尿酸维持周期短、塑形方式单一等根本问题。

更重要的,则是玻尿酸市场竞争格局的落后。华泰证券此前直言,玻尿酸玩家较多,市场相对成熟。自 2008 年第一款 HA 注射填充物被批准至 2021 年,NMPA 共批准了 7 个国家、20 家厂商的 45 款玻尿酸填充剂产品。而到了 2023 年,产品数量又增加至 59 款。

且由于国内法规允许 「一证多品」,即通过共用一个医疗器械证,一个产品可以被包装成不同规格、不同品牌进行营销,因此当下市场销售的医美玻尿酸产品数量实质更多。据方正证券研报指出,玻尿酸一品供给端红利期已经结束,供过于求,产能已经过剩。

反观重组胶原蛋白市场,目前国内仅有的三张第三类医疗器械注册证皆归锦波生物一家所有,旗下的重组Ⅲ型人源化胶原蛋白冻干纤维,是全球首个获批的三类医疗器械级注射用重组胶原蛋白产品。另一方面,巨子生物也仅持有一款注射用重组胶原蛋白填充剂,目前处于 「三类医疗器械」 的优先审批流程中。

中信证券认为,重组胶原蛋白产品销售优异,本土、国际公司加速重组胶原蛋白领域布局,持续推出新品。技术、工艺不断进步,有望带来性能更优、功能多元、低成本重组胶原,驱动现有赛道扩容、下游场景拓展,促进重组胶原蛋白行业快速、高质量发展。重组胶原蛋白行业景气度仍将延续,关注龙头布局机会。

不过,也有券商针对重组胶原蛋白未来的市场情况作出了提示,比如光大证券表示,巨子生物可能面临行业竞争加剧、大单品表现不及预期、新品研发不及预期等风险。民生证券也指出锦波生物面临政策变动、行业竞争加剧的可能。

从供给侧来看,当前有更多企业正在涌入重组胶原蛋白市场。据 《科创板日报》 不完全统计,以下 A 股上市公司已针对该领域进行了布局: