文 | 海豚投研

北京时间 5 月 20 日早美股盘后,$携程网.US 公布了 2025 财年 1 季度财报,详细要点如下:

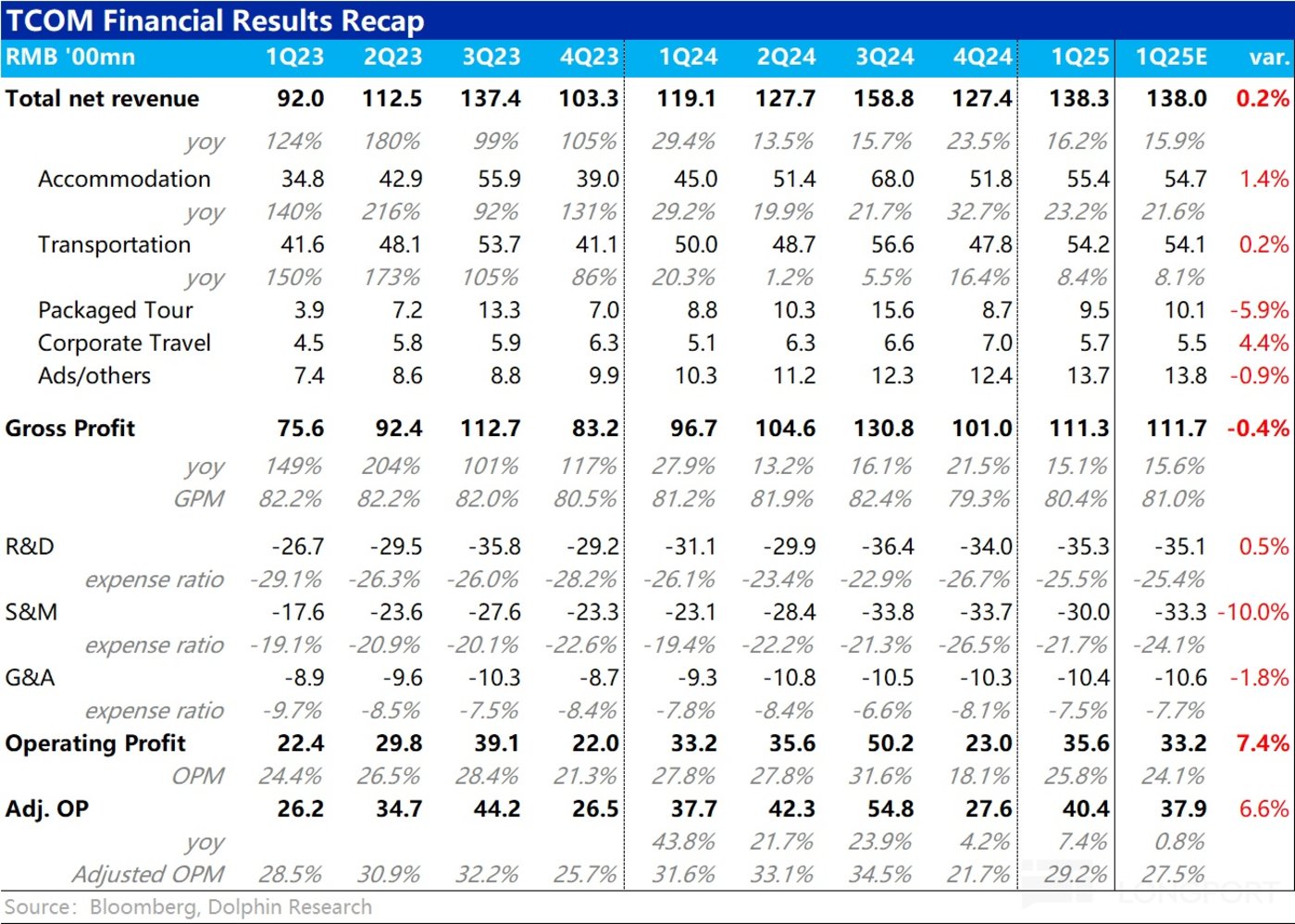

1、整体来看,本季携程整体净收入 138 亿元(剔除营业税),同比增长 16%,和市场预期近乎完全一致。利润上,加回股权激励支出的调整后经营利润为 40.4 亿,同比仅增长 7%,比预期稍多不足 3 亿。

2、业务口径上,入境游的预订同比增长超 100%,出境游的机酒预订量超过 19 年同期的 120%,和上季度披露的完全一致,可见出入境游需求依旧不错,但并没有进一步走强(当然也没有变差)。

纯海外业务的预订量同比增长 60%,较上季披露时的 70% 略有下降。不过在步入高基数期后,仍有大几十% 的增速仍属不错。

3、财务口径下,两大支柱业务中,酒店业务的营收同比增长了近 23%,虽然环比降速明显,但比市场预期的增速高出 1.4pct。结合公司先前的指引,由于国内酒旅的客单价同比下滑中个位数%,导致国内酒店收入增速可能放缓到 10%~15%,靠更强的出境和纯海外业务带动整体增长。

票务业务的收入增速则为 8.4%,又跌回个位数增长,但在市场预期之内。主要是国内和出境机票价格较去年都同比下滑了约 10%~15%,拖累了收入的增长。

4、三项体量较小的业务中,打包游产品收入又再度滑落到 19 年同期收入的 91%,表现仍相当疲软。一方面是旅行者更偏向自由行 (或者穷游) 的长期习惯改变。另一方面,美团、抖音等在目的地门票上的竞争也是诱因。

以广告为主的其他营收,同比增长 33%,增长势头相当强劲。 后续广告渗透率继续提升,和携程平台在攻略分享,个人游记等旅游社区功能的运营,应当能继续促进这部分收入保持不错的增长。

5、成本和费用上,本季携程的毛利率为 80.4%,相比预期的 81% 偏低,同比也是收缩的,表现不及预期。一方面,是营收结构上利润率更低的海外业务占比走高。另一方面,本季酒店客单价和机票价格都同比下滑,对毛利率应当也有拖累。

费用上,本季营销费用支出 30 亿,同比增长 30%,明显高于收入增速。不过市场预期的支出更高为 33 亿,从预期差角度反而是挤出了 3 亿的额外利润。

其他费用上,研发费用和管理费用分布同比增加 14.2% 和 11.7%,增长都低于收入增速,并没有明显扩张。

6、整体来看,三费合计来看占营收的比重同比增加了 1.6pct(主要是营销费率的扩张),结合毛利率也同比下降了 0.8pct,共同导致了本季经营利润率的明显收缩。因此虽然总营收尚有 16% 的增长,经营利润却仅同比仅增长 7%。不过由于营销费用比预期要少,利润绝对增长虽不好,但比预期稍多不足 3 亿 。

海豚投研观点:

整体来看,从预期差的角度,本季度携程的业绩表现依旧平稳,也可以说是平淡。预期差的角度看,营收增长和预期完全一致。利润上,因为公司指引比较保守,市场对费用投入的预期过高,经营利润反而比预期更高。绝对表现上,一方面,在不算低的基数上,仍有 15% 以上的收入增速,在整个中概互联网行业内仍属中上游水准。另一方面,虽然公司已指引过今年的利润增长并不好,实际仅个位数% 的利润增速,无论如何都算不得好。

展望未来,1) 先前已经看到的国内酒旅景气度边际走弱的迹象,本季度得到了延续和确认。虽有去年高基数的问题,但本季度酒店客单价和机票价格都同比负增长;和近期宏观数据上,服务性消费相比商品性消费已没有明显增长优势,如果之后国内没有推出刺激政策的话,大概率国内的酒旅景气度会继续呈边际稳中下降的趋势。

2) 因此纯海外业务和受益于国内免签政策的入境业务,能否继续维持较高增长来拉到集团整体的增长,是决定后续携程能不能继续在中概资产内有相对优异表现的主要因素。

从本季的表现看,无论是入境还是纯海外业务都依旧保持了三位数% 和大双位数% 的增长,绝对表现显然仍非常强劲,但边际角度,这两项业务的增长本季也并没游进一步提速。后续来看,随着基数的走高,以及特朗普关税对跨境游的影响可能反而是比国内游影响更大的,能维持目前的增速、稳步放缓应当也属不错了。

3) 利润上,一方面,因国内景气度减弱,需要相对更多获客投入;海外业务高速扩张下也需要更多投入。另一方面,Trip.com 为主的纯海外业务毕竟还在处在盈亏平衡的边缘徘徊,其占比走高天然会拖累集团整体的利润水平。中短期视角,携程的利润增长确实不太会出彩。

而估值角度,按目前的利润增长预期,携程当前市值对应 2025 年调整经营利润扣税后的估值倍数大约在 20x 上下。无疑是一个在中概资产范围内相对较高,反映了市场较高的预期和偏好。因此中短期角度,在携程业绩会呈现增长稳中有降、利润增长乏力的情况下,并不算很很好的时机。长线角度,可能的惊喜则屈居于 Trip.com 的体量到底能增长到什么规模,稳态下的利润率又能达到什么水平。

以下是详细点评:

一、收入增长预期内的平稳,国内走弱、海外扛起大旗

本季携程集团整体实现净收入 138 亿元(剔除营业税),同比增长 16%。相对表现上,和市场预期近乎完全一致;绝对表现上,在去年不算低的基数上,仍有 15% 以上 (high-teens) 的增速,在整个中概互联网行业内无疑是中上游水准。

本季度入境游的预订同比增长超 100%,出境游的机酒预订量超过 19 年同期的 120%,这两个指标的口径和上季度披露的完全一致,可见出入境游需求依旧不错,但没有进一步增强(当然也没有变差)。

纯海外业务的预订量同比增长 60%,较上季披露时的 70% 略有下降。当然在逐步进入高基数期后,仍有大几十增速的表现显然还是不错的。

财务口径上,本季度携程的酒店预定业务的营收同比增长了近 23%,虽然环比降速明显 (有季节性影响),但比市场预期的增速高出 1.4pct。结合公司先前的指引,一季度由于国内酒旅的客单价同步下滑中个位数%,导致国内酒店收入增速下滑至 10%~15%,靠更强的出境和纯海外业务带动整体增长。

票务业务的收入增速则为 8.4%,又跌回个位数增长,但在市场预期之内。主要是国内和出境机票价格较去年都同比下滑了约 10%~15%,拖累了收入的增长。

二、其他业务:内容营收增长 33%,会是未来之星吗?

另外三项小体量业务的表现上:

1) 商旅业务收入 5.7 亿,同比增长 12.1%,增长相对还算不错。

2) 打包游产品收入又再度滑落到 19 年同期收入的 91%,表现仍相当疲软。一方面体现了后疫情时代,旅行者更偏向自由行 (或者穷游) 的长期习惯改变,另外美团、抖音等在目的地门票上的竞争也是原因之一。

3) 以广告为主的其他营收,同比增长 33%,增长势头相当强劲。 后续广告渗透率继续提升,和携程平台在攻略分享,个人游记等旅游社区功能的运营,应当能继续促进这部分收入保持不错的增长。

三、如期 「增长不增利」,但营销支出没预想的多

盈利层面,本季携程的毛利率为 80.4%,相比预期的 81% 偏低,同比也收缩了 0.8pct,表现不及预期。结合公司的解释,一方面是营收结构上利润率更低的海外业务收入占比不断走高,另一方面,本季度酒店客单价和机票价格都明显下滑,对毛利率应当也有拖累。

费用层面,本季的营销费用支出 30 亿,同比增长 30%,明显高于收入增速。公司先前已指引,因国内需求相对走弱,海外和出入境业务也有获客需求,公司正处费用投入周期。不过市场预期的支出更高达到 33 亿,从预期差角度挤出了 3 亿的额外利润。

其他费用上,研发费用和管理费用分布同比增加 14.2% 和 11.7%,增长都低于收入增速,换言之这两项费用投入并没有明显扩张。

整体来看,三费合计来看占营收的比重同比增加了 1.6pct(主要是营销费率的扩张),结合毛利率也同比下降了 0.8pct,共同导致了本季经营利润率的明显收缩。

GAAP 口径下,由于利润率的同比收缩了 2.4pct 到 29.2%,因此虽然总营收尚有 16% 的增长,经营利润为 35.6 亿,同比仅增长 7%。预期差角度,由于营销费用比预期少 3 亿,最终利润也同样比预期多出约 3 亿。

加回股权激励的 Non-GAAP 口径下,调整后净利润为 40.4 亿,同比增长 7.4%,高出预期的 37.9 亿。