文 | 爅爅有闻,作者|赵小爅

01

中式养生水,正在平等地捕获每一个脆皮年轻人。

今年夏天,只要你站在便利店的饮料货架前,就会不由自主地一边回忆 《本草纲目》,一边给自己对症下 「饮料」——

熬夜加班后气血两亏的—— 红枣桂圆枸杞水。

吃了太多外卖湿气重的—— 红豆薏米陈皮水。

被老板/同事/客户气到要降火的—— 绿豆百合决明子水。

打工电量快耗尽要自费续命的—— 黄芪当归人参水。

谁说年轻人不信中医的?

当一整个饮料货架都有了中药铺的即视感,说明年轻人已经用真金白银,在给这位饮料界新顶流打 call 了。

今年,中式养生水的生意,已经不再是国内厂商圈地自嗨,国外厂商也开始有样学样了。

除了此前一直强势占据超 90% 市场份额的元气森林和可漾两大品牌,伊利、好望水、果子熟了等新老品牌纷纷跟进,就连和其正、来伊份、莲花水业等跨界选手也接连入场,短短三个月新增超 50 个 SKU,集体高调杀进中式养生水赛道。

同时,日资的三得利一口气推出了有十款养生水产品的子品牌,韩国的熊津也通过母公司统一的渠道上架了两款原装进口的养生水产品,加入了市场争夺战。

这波战火的燃起,源于同一种焦虑。

无糖气泡水卖不动了。尼尔森数据显示,2023 年无糖气泡水销售额开始出现大幅下滑,2024 年元气森林、农夫山泉、百事可乐占据市场 65% 份额后,头部效应日益显著,利润空间和中小品牌生存空间均被进一步压缩。

无糖茶也不容乐观了。马上赢数据显示,2024 年 Q1-Q4,国内无糖茶销售额增速从 76.1% 锐减至 11.2%,新品存活率不足 20%,大量中小品牌退出市场。2025 年 Q1 销售额则同比下降 5% ,首次出现负增长。

这波战火瞄准的,也是同一片蓝海。

前瞻产业研究院的报告显示,2018 年时,中式养生水的市场规模仅为 0.1 亿元。2023 年—2024 年迎来快速爆发,增长率达到了 300%-400%。报告预测,到 2028 年时,中式养生水的市场规模将突破 100 亿元大关。

为了抓住年轻人的心,也为了抓住新的增长点,厂商们如同抓住一根救命稻草般地,纷纷翻开了这一本刻在东亚基因里的魔法书——《本草纲目》。

02

为什么恶战多年的中外饮料厂商,突然被 《本草纲目》 统一了发力方向?

最直观的原因是,有玩家真赚到钱了。

从 2018 年到 2022 年的近 5 年内,中式养生水市场只有 4 家企业涉足,勉强能凑一桌麻将。无论市场规模还是单品销量,没一个入得了大厂商的眼。

《2024 年中国中式养生水行业发展趋势洞察报告》

直至 2023 年 2 月,元气森林推出红枣枸杞水、红豆薏米水两款产品,在天猫旗舰店上架 5 天就卖断了货,并迅速成了元气森林旗下第三款 10 亿级大单品。

小众,新品,新入局,却一举打爆。

中式养生水突然涌现的吸金力,平等地刺激着每一个增长乏力的饮料厂商。

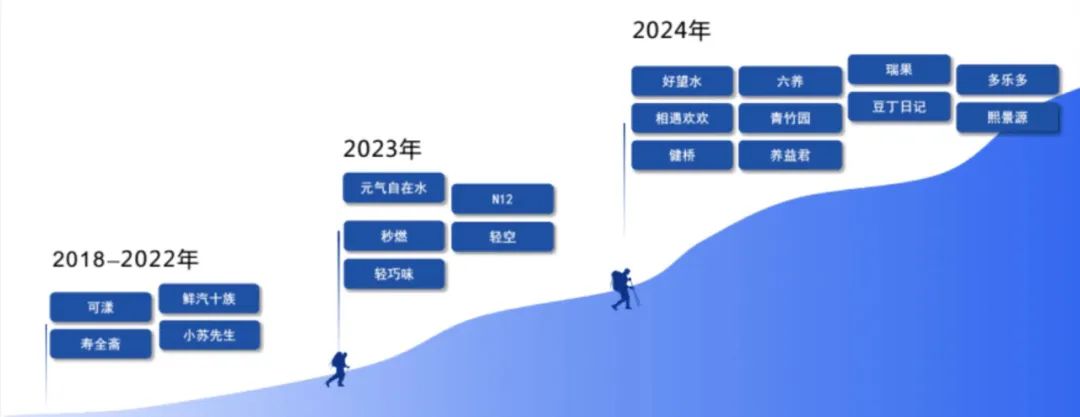

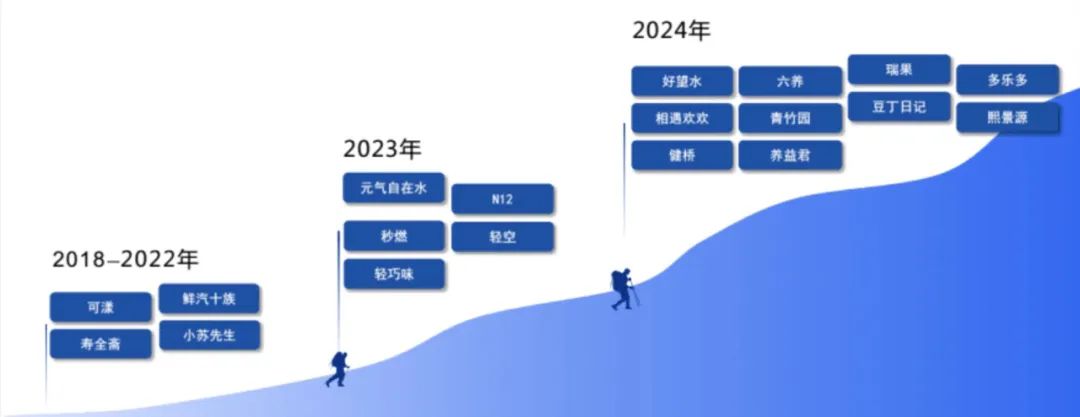

自 2024 年起,中式养生水品类开始迎来生产端的集体入局。

第一类是以三得利、可漾、好望水等食品饮料企业为代表的 「行业派」。在 2024 年接连加码中式养生水的赛道后,都程度不一地迎来了增量。

第二类是以山姆和盒马为代表的 「平台派」。去年 10 月底,山姆上架了福建企业盼盼推出的雪梨枇杷露,不到 2 个月就拿下 98% 的好评率。几乎是同期,盒马推出了苹果黄芪水和陈皮四神水,由于销量可观,至今还在继续发力研发同品类新品。

第三类是中华老字号药房衍生品牌的 「新势力派」。北京同仁堂、上海童涵春堂、广誉远、延生茶堂等,主打古方饮品,用最硬核的中药材品质和药理功效,卖出了同品类中的最高售价。

可不是所有的饮料顶流,都能这么幸运地快速获得认可的。

对比上一个饮品顶流无糖茶,代表产品的东方树叶自 2011 年上市后,经历了长达 10 年的冰冻期,一度被评为 「世界最难喝饮料」 之一,坐穿了 「冷板凳」,才迎来认可与爆火。

无论是生产端还是消费端,中式养生水的 「冷板凳」 时间,都比无糖茶来得更短一些。

03

站上舞台 C 位后,中式养生水也和顶流前辈们一样,面临被追捧和被模仿的命运。

正是因为大家都打着同样的算盘,所以大家也都进入了同样的局限性。

一是基础产品的高度同质化。

前瞻产业研究院的数据显示,截至 2024 年 5 月,仅 21% 的品牌拥有自建工厂并实现全流程自主生产,其余 79% 依赖代工生产。

这也导致了,市面上超 80% 的养生水仍然在集中复刻红豆薏米、红枣枸杞的传统配方,既没有配方工艺上的创新优势,也没有供应链的成本优势。

一旦大品牌厂商发起 「第二瓶半价」「第二瓶 1 元」 的价格战,那些一味跟风模仿、并没有主动打造辨识度的中小品牌,只会面临被卷到濒死的命运。

当增长来自概念复制而非产品创新时,行业整体就会迅速滑向同质化与内卷的深渊。

二是价值与价格的拉锯式博弈。

数据表明,有 65.5% 的消费者会因 「特定功效」 选择养生水产品,但仅有 23.7% 的购买者认为 「确实有养生效果」。

两年前,售价 19.9 元的 「一整根人参水」 曾迎来爆火,却在市场完成了第一轮猎奇消费后销量断崖式下跌,高企的成本决定了高昂的售价,却无法掩盖口味的弊端,也满足不了消费者对功效的高预期,最终陷入滞销困境。

而目前,市面上多数品牌的养生水产品,价格带密集分布在 5-8 元区间。若仅仅作为 「水替」 和 「安慰剂」,定价却远高于普通饮品,能拥有多少长期复购人群?

毕竟花同样的钱,在外只能买一瓶,在家却能炖一锅。

这都是中式养生水,是否能从 「顶流」 迈向 「常青」 的必经之坎。

04

当中外新老对手都开始跟风同一个赛道,最大动力是看能不能赚钱,更深层的动力则是看,能不能赚长久的钱。

这次跟风,已经有了些不同。

六年前气泡水大火时,各大厂商跟风入局的第一款产品,几乎都在复刻白桃味 0 糖气泡水。

三年前无糖茶大火时,各大厂商跟风入局的第一款产品,几乎都在复刻茉莉花茶。

而如今中式养生水大火时,各大厂商跟风入局的第一款产品,却几乎各不相同。因为厂商们开始意识到——

卖饮料,光做减法已经不够用了。

气泡水和无糖茶,都是在做减法,追求极致单一的 「0」。

做减法是很快就会有尽头的。同质化的 0 糖 0 脂 0 卡,没有辨识度的茶叶和口味,无法真正形成差异化的香精和代糖,卷到极致的价格和日益逼仄的利润空间,也让商业的想象力无限趋近于 0。

而中式养生水,则是在做加法,追求无穷上限的 「α」。

做加法是很难有尽头的。仅仅是国家发布的 《按照传统既是食品又是中药材的特质目录》 里的 106 种食药材,就足够厂商们排列组合出无数种配方了。不同的口味,不同的功效,不同的浓度与价格,足够卖给不同年龄和需求的人群。

一连串 「0」 的产品,充其量只能满足你对 「无负担」 的想象。

但一根人参、一把枸杞、一朵玫瑰花做成的产品,却能满足你对各种食药材功效 「获得感」 的想象。

厂商们实际押注的是,中式养生水的天花板,也许比之前的顶流们都要高得多。

05

在普遍健康焦虑的时代,能调动年轻人更丰富的想象力,就代表更大的买单决策可能,自然也意味着更大的商业版图。

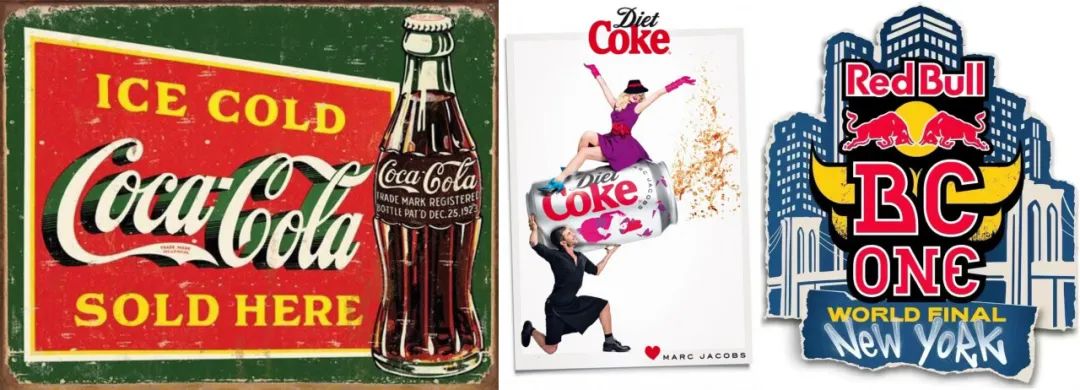

这条路,美国已经走过一遍了。

自 1920 年代至今,美国先后经历了三次流行饮料风潮:

高糖碳酸饮料 (可口可乐百事可乐)—— 低糖低热量饮料 (健怡可乐)—— 健康能量饮料 (红牛、Nello Supercalm 系列)

美国的年轻消费者购买饮料的偏好也相应经历了三次迭代:

好喝/解渴—— 减轻负担—— 功能导向 (能量补充/健康支持)

从心理层面上看,这原本是一次从 「过嘴瘾」 到 「不希望摄入能量」 再到 「希望摄入有效能量」 的漫长进化。

但在中国,食品工业的内卷叠加疫情后健康需求的爆发,大大加速了这一进程。

经历了疫情重创的中国年轻人,一边承受经济下行期的工作压力,一边面临日益脆皮的身体免疫力,对饮食的需求越来越不仅限于 「没有负担」,而是更倾向于 「有所补益」。

花在饮食上的每一分钱,口味只是及格线,最好还能带来一些健康价值。

而当年轻人都开始为中式养生的日常化产品买单时,这条目前看来仍然小众的赛道,或许也正在撬动下一个更大的金矿。

你看他表情悠哉,喝个大概,可 《本草纲目》 在现代的翻红,绝非偶然。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App