文 | 科技新知 新能源车组,作者 | 茯神,编辑 | 思原、九黎

房地产在告别了 「黄金时代」 之后,车市一度被视为接替楼市成为新经济增长动力的佳 选 。

早在 2023 年,就有机构公布数据称,2023 年中国汽车产业的总产值达到了 11 万亿元,而当时国家统计局数据显示,全国房地产开发投资约为 11.09 万亿元,全国商品房销售额约 11.66 万亿元。这也 标志着汽车产业首次在总产值上 追平 房地产。

北京大学博雅特聘教授、中国经济研究中心主任姚洋还公开表示过,从产业链条长度来看,汽车行业跟房地产行业相当,在整个经济体量中是 「唯一有希望替代房地产行业的」。不过他也在原话后作了补充,「汽车行业要完全替代房地产,也不那么容易」。

如今,新能源汽车的东风刚刮了数年,曾被视为楼市哑火的标志性事件 「恒大暴雷」,却已在汽车界里露出苗头?

舆论风暴的发酵源于不久前的一则采访,长城汽车董事长魏建军在与新浪财经 CEO 邓庆旭对谈时,直言不讳称:「汽车产业里边的 『恒大』 已经存在了,只不过是没爆而已。」

一石激起千层浪,谁才是那个 「恒大式车企」,成了破圈的话题,而车圈内也是人人自危,生怕被过度联想贴上标签。

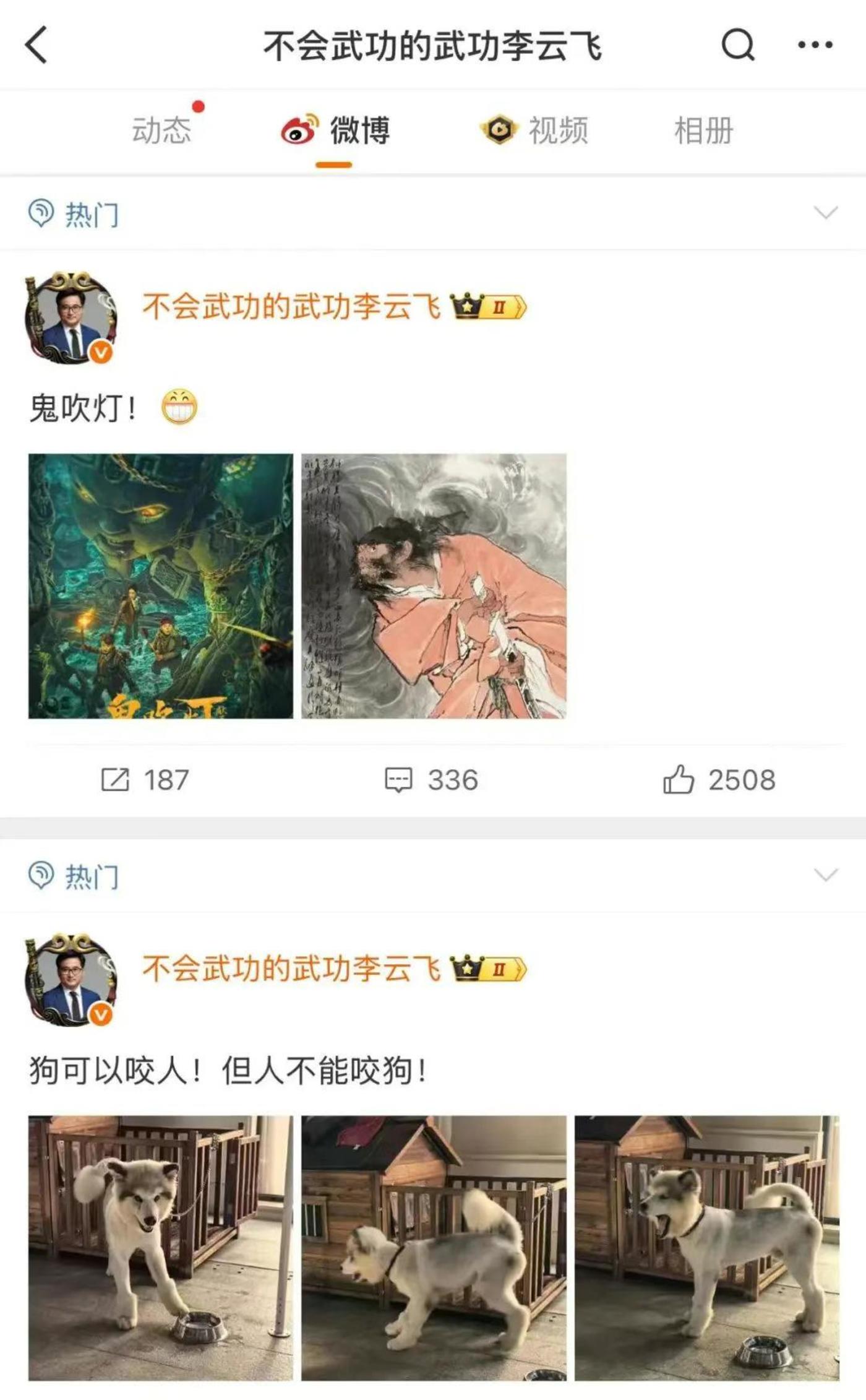

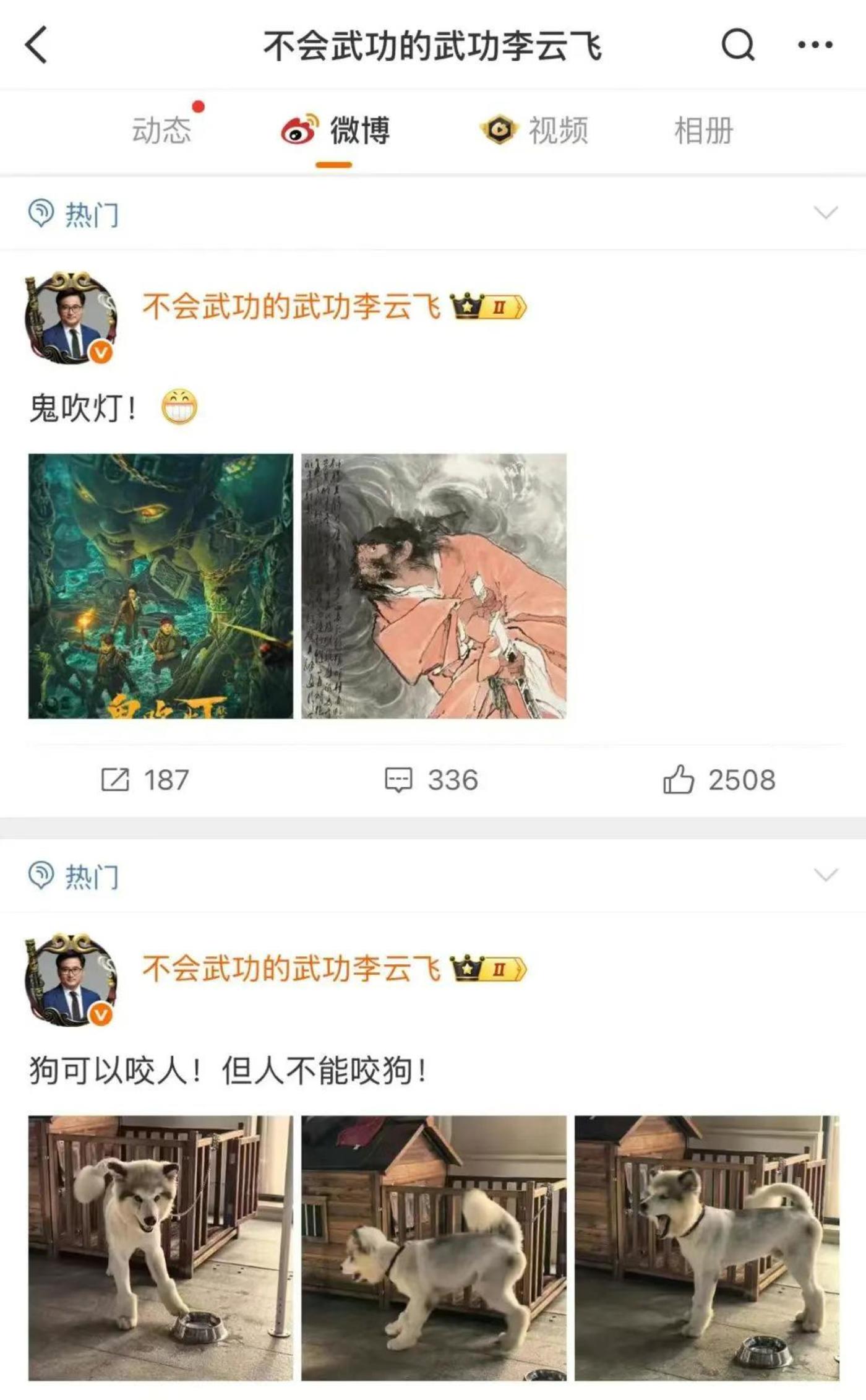

比亚迪公关部总经理李云飞在话题热搜之际连发多条微博,内容为 「狗可以咬人!但人不能咬狗!」「鬼吹灯」 等等,不免被外界猜测是在隔空回应对号入座。

相反,长安汽车董事长朱华荣则在股东大会上接受相关提问时,认为 「魏总他就是提醒我们行业要更加注重风控,就像在股市里经常会提醒股民,股市有风险,投资需谨慎」。

国内的房地产行业在连续的积极宏观调控下,仍未完全摆脱恒大事件的余波影响。这场 「车圈恒大论」 的认知交锋,又将给新能源汽车市场带来一场新的信任危机?

老巨头和新势力躺枪

魏建军耸人的观点,第一时间被解读为矛头直指比亚迪,一部分原因是二者恩怨由来已久。

事实上,在更早之前双方还有过一段蜜月期。2018 年,比亚迪董事长王传福亲赴位于保定的长城汽车总部,与魏建军相见恨晚,双方还互赠品牌商标——「魏」 赠予长城,「登陆舰」 转让比亚迪,不失为一段行业佳话。

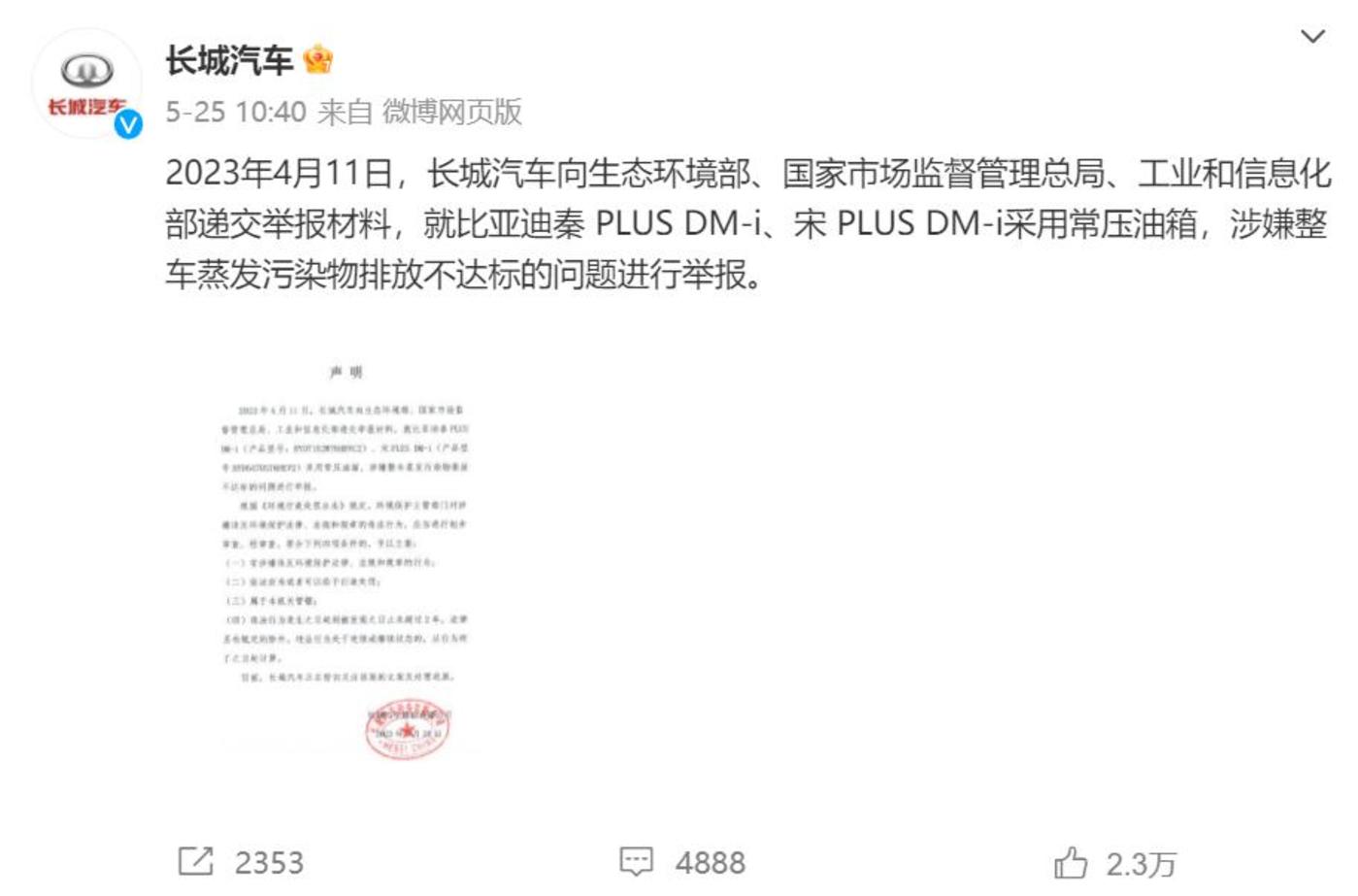

嫌隙生于 2023 年的 5 月,长城汽车实名向国家三部委举报比亚迪旗下秦 PLUS DM-i、宋 PLUS DM-i 两款车型使用常压油箱涉嫌排放不达标,比亚迪则认为其 「测试流程违规」。时至今日,官方定论迟迟未果,兄弟反目成仇,梁子也就此结下。

而在小米汽车的雷军掀起车圈创始人 IP 营销风潮后,魏建军从去年开始也更多地走到台前。多次公开采访中,不厌其烦地强调行业价格战是一把双刃剑,其后遗症将持续六七年之久,且这种杀伤力将是毁灭性。

而提到车圈内的 「价格屠夫」,比亚迪又当仁不让。就在 「恒大论」 抛出后不久,比亚迪又掀起了新一轮降价,旗下 22 款车型最高直降 5.3 万元,叠加各类现金优惠、置换补贴以及报废补贴后,最低甚至 5 万左右就可以拿下一辆秦 PLUS DM-i 智驾版,已经逼近五菱宏光 MINIEV 等 A00 级小车的价格区间。简直就像在正面回击魏建军的观点,「什么样的工业产品降十万还能得到质量保证?」

不过,也有业内人士表示,这一轮比亚迪所谓的 「限时一口价」,其实是对于 4 月份降价补上的公开宣传,一线经销网点早已按照该政策在落地执行。广汽埃安、长安深蓝等品牌也都即时进行了跟进。

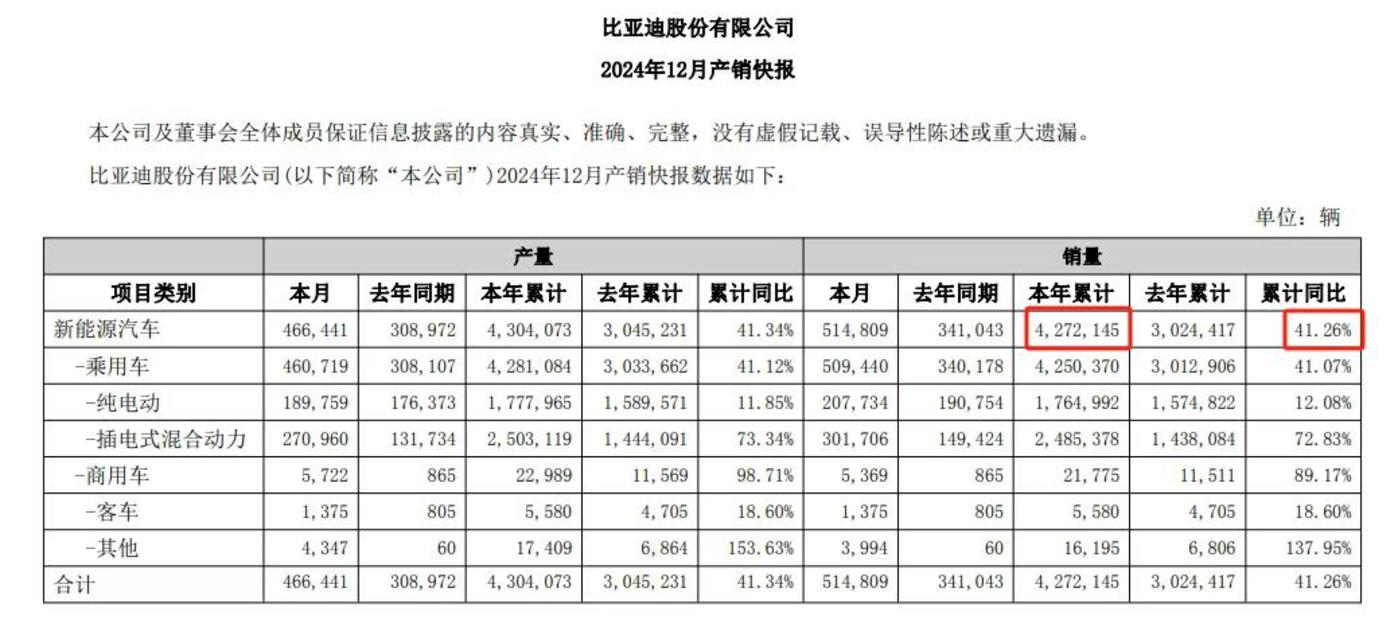

从公开的财报数据来看,比亚迪 2024 年总销量达 427.21 万辆,同比增长 41.26%,实现净利润 402.54 亿元,同比增长 34.0%,实现营业收入 7771.02 亿元,首次超越了特斯拉;但其负债总额 5846.68 亿元也为国内车圈之最,资产负债率为 74.64%,同比还降低了 3.22 个 百分点 。

比亚迪除了在市场规模地位上与恒大相仿,造车新势力中的蔚来,反而比前者更像高杠杆难造血的代表。

蔚来汽车的财报数据显示,2024 年总销量 22.197 万辆,同比增长 38.7%,创下历史新高,实现营业收入 657.32 亿元,同比增长 18.2%;但全年净亏损达 224 亿元,同比扩大 8.1%,同样创下历史新高;负债总额为 940.98 亿元,资产负债率达到 87.45%,已经超过了比亚迪。

然而,不管是比亚迪还是蔚来,多年来的技术投入和品牌沉淀都是 看得见摸得着 ,完全异于房地产行业开 「空头支票」 盖楼的模式。蔚来在二级市场上的股价波动较大,却还能不断吸引到外部融资,侧面说明了资产标的的价值和稀缺性。

价格战或成暴雷引信

当然,高负债之下的 「恒大式」 车企也确实存在,毕竟哪吒、威马等曾经小有名气的新能源车企,已经成为前车之鉴,但在竞争整合中被淘汰与行业一致性的塌方,看似表象雷同却内在逻辑迥异。

就像从特斯拉国产化后于 2020 年开启首轮降价算起,近五年的车圈价格战,表面上仍是一线产品价格的 「跌跌不休」,背后相关车企的考量和出发点却已大相径庭。

2023 年 7 月,中国汽车工业协会联合共计 占据市场上九成以上销量的 16 家车企, 共同签署了 《汽车行业维护公平市场秩序承诺书》。但仅两天后,便发布声明称,承诺书中 「不以非正常价格扰乱市场公平竞争秩序」 涉及 「价格」 表述,表意不当,有违 《反垄断法》 精神,并将上述条款从承诺书中删除。

可见 , 国内汽车业 的价格战 现状 存在着 一定 程度上的自发原生性,与 供给 需求两端的结构性桎梏 有关 。 适当 的价格战不仅可以出清 跟不上行业发展 节奏的 车企 ,避免进一步浪费资源, 还有助于刺激 消费 市场 规模的扩大。

另一方面 ,牺牲利润的 价格战不免 对于 车企及供应链 企业 造成 压力。 据 《第一财经》 统计,2024 年中国车市超过 200 款车型卷入价格战,单车平均降价幅度达 9.2%,整个行业的利润率都在持续承压。中国汽车流通协会的数据则显示,仅去年前 八个 月里 , 行业因价格战产生 的 直接损失达 1380 亿元,产业链整体利润率也跌破了 3%。

作为 行业 龙头 以及价格战的拥趸, 比亚迪在 2023 年的全年销量为 302.4 万辆,毛利率为 23.02%, 到 了 2024 年 把 毛利率 降低了 0.71 个百分点 , 销量 却 一举 突破到 427 万辆。

愈 战愈 勇 的 比亚迪, 今年 为自己定下了 550 万辆的年度销量目标,从前四个月销量情况来看,累计售出了 138.09 万辆新车,完成率约 25%。压力 不可谓不大 ,手中 挥舞的价格屠刀也根本停不下来。

与 此前 大家 都为了 跑马圈地争抢 市场份额不同,如今的价格战 更像是必须 抓住那根仅剩的救命稻草。 小鹏 汽车 创始人何小鹏曾说,「2025 年会是全球车企的 32 强赛,在之后的 5 到 10 年是晋级赛,最后剩下 8 家左右大集团。」

恒大 的 暴雷除了归咎于杠杆 过高和财务造假, 直接 导火索还是 房市低迷 及金融 业务逾期 带来的流动性危机。 哪吒 汽车 最初 的停摆,也是 因 拖欠供应商 6 0 亿 元货款所致。 所以 赔钱卖车 并 不可怕,卖不出去车才更要命 。

规模化才是唯一正解

魏建军看似没有 指名道姓的警示 虽 有瑕疵,却也不无道理 , 行业内 不乏 有 研究 人士提出了 更加 严峻的风险警告。

前不久 ,同济大学汽车学院 的 朱西产教授,抛出 「 蔚小理三年内团灭 」 的 暴论。他的 观点认为,车企活下去的根本是自我造血,造血的前提就是规模化。 因此 , 「 未来三年,蔚来、小鹏、理想独立生存概率为零,必须尽快启动兼并重组。 」 并且, 他认为年销 200 万辆 才是目前 车企 存活 下去的门槛。

朱西产在接受采访时,还为车企研发算了一笔账。他假设一家 车企投入了 100 多亿进行研发,如果卖出去 100 万辆,每辆车就可以 平摊 一万块钱,如果卖出去 200 万辆,那么每辆车只需要平摊 5000 元。

这是发展 经济学中最基础的规模 效应 理论。《资本论》 中也认为,大规模生产是提高劳动生产率的有效途径,是近代工业发展的必由之路。

比亚迪去年 的 研发 投入为 542 亿元, 算下来 每天 需要投入 1.5 亿元 , 但在 427 万辆 销量 的支撑下就可以实现盈利 ; 而蔚来汽车去年研发投 入 有 1 30.37 亿元, 全年销量 只刚刚超过 22 万辆, 即使 打破了自身纪录 仍无奈 录得 亏损 。

不过 ,片面地追求 以 价换量,也并非 汽车 行业的通关密码 。今年 5 月 20 日,国家发展改革委高层发声称,「内卷式」 竞争影响到行业高质量发展,扭曲了市场机制,扰乱了公平竞争秩序,必须加以整治。

根据 Wind 数据显示,目前 16 家上市中国汽车公司的应付账款平均天数是 182 天,接近国际汽车公司账期的两倍。

4 月份就有比亚迪 在 山东地区的经销商集团 发布 公告称, 「 近两年由于比亚迪经销商政策调整,对我司的现金流管理带来巨大压力 。」 虽然比亚迪 官方 也 进行了 相关 不实信息的辟谣,表明正在帮助该经销商纾困 , 但 行业 内 被下游 价格战 波及的供应链困境 , 已是 随处可见的事实。

似乎是不满于魏建军的 「恒大论」 和比亚迪的又一波降价,5 月 26 日的 A 股汽车板块遭遇普跌,其中比亚迪一度跌超 6%。赛力斯、长城汽车、长安汽车、北汽蓝谷、上汽集团、广汽集团等均跌超 2%。港股市场上影响更甚,零跑、比亚迪、吉利跌幅超过 8%,长城汽车也跌了 5.52%。

当然 , 一时 悲观情绪的蔓延掩盖不了 长远 光明 的 前景。 对比欧美日百年汽车工业的演进,美国在 20 23 年的千人汽车保有量达到 了 850 辆,而中国同期的数据仅为 238 辆。这意味着当前仍处于填充保有量、普及市场的关键阶段 。 全国乘联会秘书长崔东树的 态度也 倾向乐观,在他看来,今年 4 月的总体库存压力稍有增大,但仍在可接受范围内,未来几个月行业库存消化压力不大。

汽车业作为一个金融与制造交织的复杂系统,与房地产的逻辑有着天壤之别,大概率不会出现 「车圈恒大」。但无论是行业老龙头还是扩张新势力,都需要在规模化的道路上砥砺前行。

参考资料 :

BusinessCars,《「蔚小理三年内团灭?」》

每人 Auto,《不到 5 万,就能买一辆比亚迪》

吴晓波 频道,《「恒大论」 背后,是汽车行业的 「清库存」 危机》

界面 新闻,《魏建军再谈汽车业价格战,降价 10 万元的车你敢买吗?》