图片系 AI 生成

乘着 AI 大模型的滔天热度,「豆包概念股」 润欣科技 (300493.SZ) 股价自去年底坐上火箭暴涨 310%,市值一举突破 184 亿大关。令人玩味的是,近期市场又传出其为潮玩巨头泡泡玛特 (09992.HK) 代工 AI 玩具的 「绯闻」,股价应声 「20cm」 涨停。

作为半导体 IC 分销领域的老牌企业,润欣科技基本面与上述状态判若两人:自跨界 AI 赛道以来,公司业绩疲软、利润低迷的局面并未改观,当前 PE 已飙升至惊人的 293 倍。随着豆包大模型升级节点临近,以及 AI 玩具炒作层出不穷,市场炒作情绪或再被点燃,但热闹背后,公司能否将概念热度转化为实质业绩增量,仍是悬而未决的关键命题,近两期业绩均鲜有体现。在技术落地与业绩兑现的漫长周期中,这类企业眼下更多体现的是情绪风向标意义,需要警惕概念退潮后的估值回归。

半导体 IC「贩夫走卒」,与概念光环由来

6 月 9 日盘中,一则未经证实的小作文——「润欣科技为泡泡玛特代工 AI 模组」,瞬间点燃板块行情,润欣科技 20cm 涨停。随着泡泡玛特方面辟谣,润欣科技午后回落,收涨 15.67%,但依旧放量 34 亿,为公司历史第四高。

这个 「AI 玩具」 题材逻辑源自去年 「豆包概念」 的余温,借 「潮玩巨头 AI 化」 新瓶装旧酒。2024 年 12 月,有火山引擎边缘云联合润欣科技打造语音玩具的消息流出,其 Wi-Fi 模组采用恒玄科技。并且,公司与字节持续深度合作,目前开发的多款 AI 玩具已接入字节跳动豆包大模型,与豆包 AI 生态系统存在直接关联。

在业务本源上,润欣科技的核心身份是半导体 IC 分销商,主业为无线通信 IC、射频 IC 和传感器件的分销、应用设计与创新。上游 IC 供应商包括高通、思佳讯、AVX/京瓷、安世半导体、瑞声科技、恒玄科技等,客户有美的集团、闻泰科技、大疆创新等。公司在智能穿戴领域的 SOC 芯片自然也应用于各类 AI 端侧产品,例如玩具上。

图源润欣科技官网

但分销模式的天然属性决定了其低毛利、薄利润的特点:润欣科技毛利率常年挣扎在 10% 左右,净利率低至 1%-3% 的区间,盈利能力脆弱,「当个中间人,赚个辛苦钱」。

图源同花顺

与其他半导体 IC 分销商一样,润欣科技近年极力往自研方向靠拢。2024 年,润欣科技在 「定制和自研芯片」 业务方面取得进展,全年销售额 1.76 亿元,同比增长 42.22%,这得益于公司在芯片研发和集成设计能力的提升,以及较低的基数。

这种定制和自研包括为重点客户定制了无线智能家电芯片 Holacon WB01-L、AI 眼镜 SOC 芯片及组件,并自研设计了温度传感器控制和显示芯片 XN3660、智能视觉 LED 驱动芯片 XM9823、XM887X 等产品,并宣称已形成规模销售。

图源微博

真正让其在资本市场走红的契机,是字节跳动自 2024 年起在智能硬件领域的开放合作,润欣科技抓住了机遇,在智能穿戴领域,润欣科技为字节的 AR/VR 眼镜提供 SOC 芯片和近场扬声器件,其定制化 AI 眼镜模组即将量产阶段,但具体进程字节跳动并未过多披露,仅在今年 4 月称 「当下正处于与供应商谈判的阶段,推出时间和销售地区还不确定。」

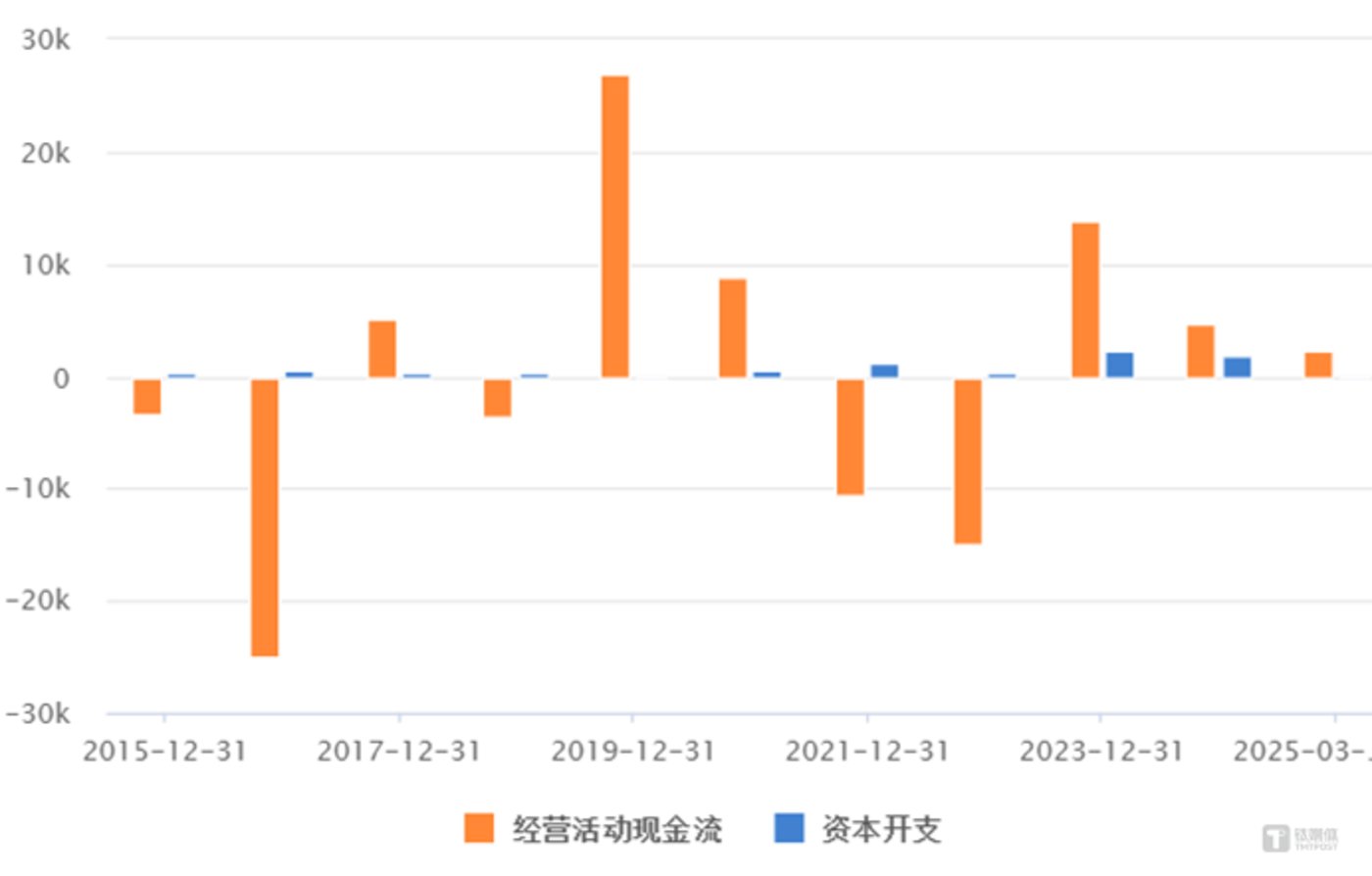

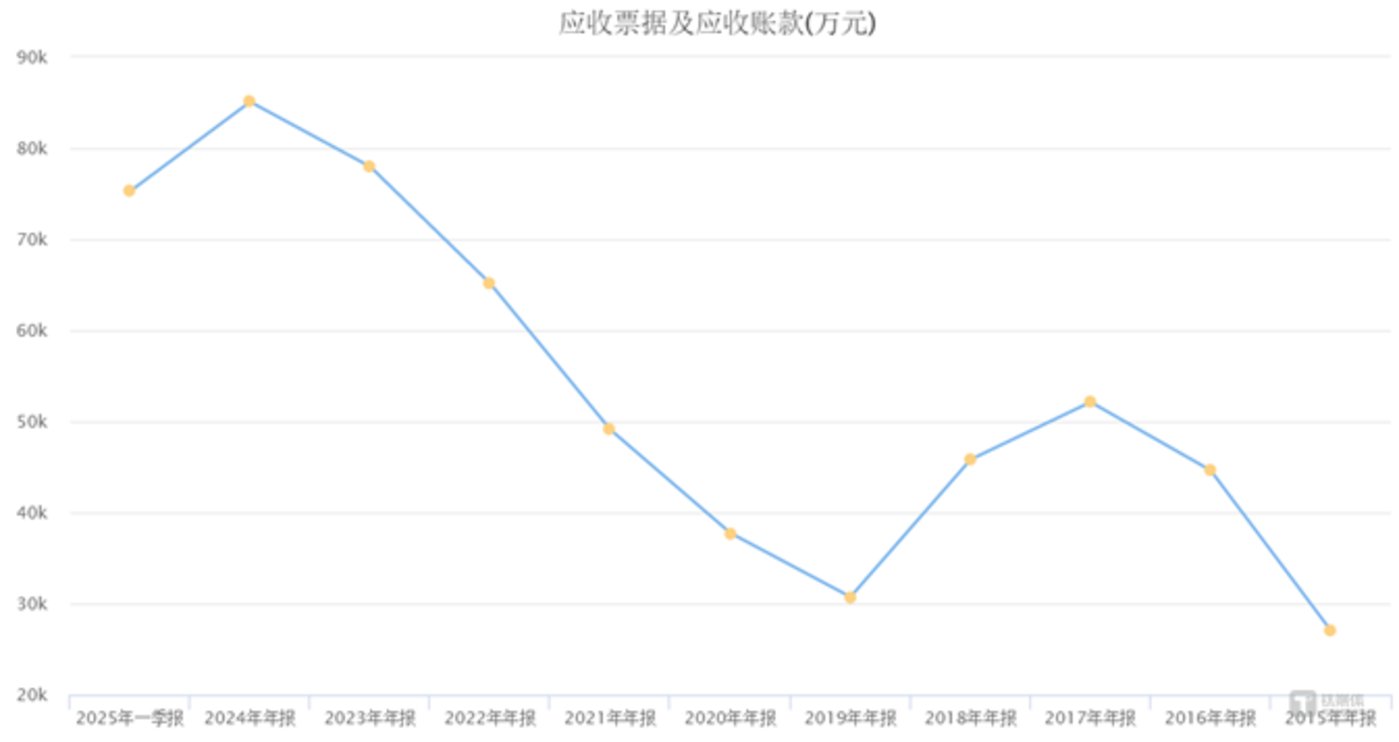

此类业务并未有效转化为业绩表现,2024 年润欣科技营收 25.96 亿元,同比增长 20.16%;归母净利润 3636.98 万元,同比仅增长 2.07%,经营性现金流 4759 万元,较 2023 年下滑了 65.54%,相当一部分业绩被 「截流」 在 8.5 亿的应收账款里。

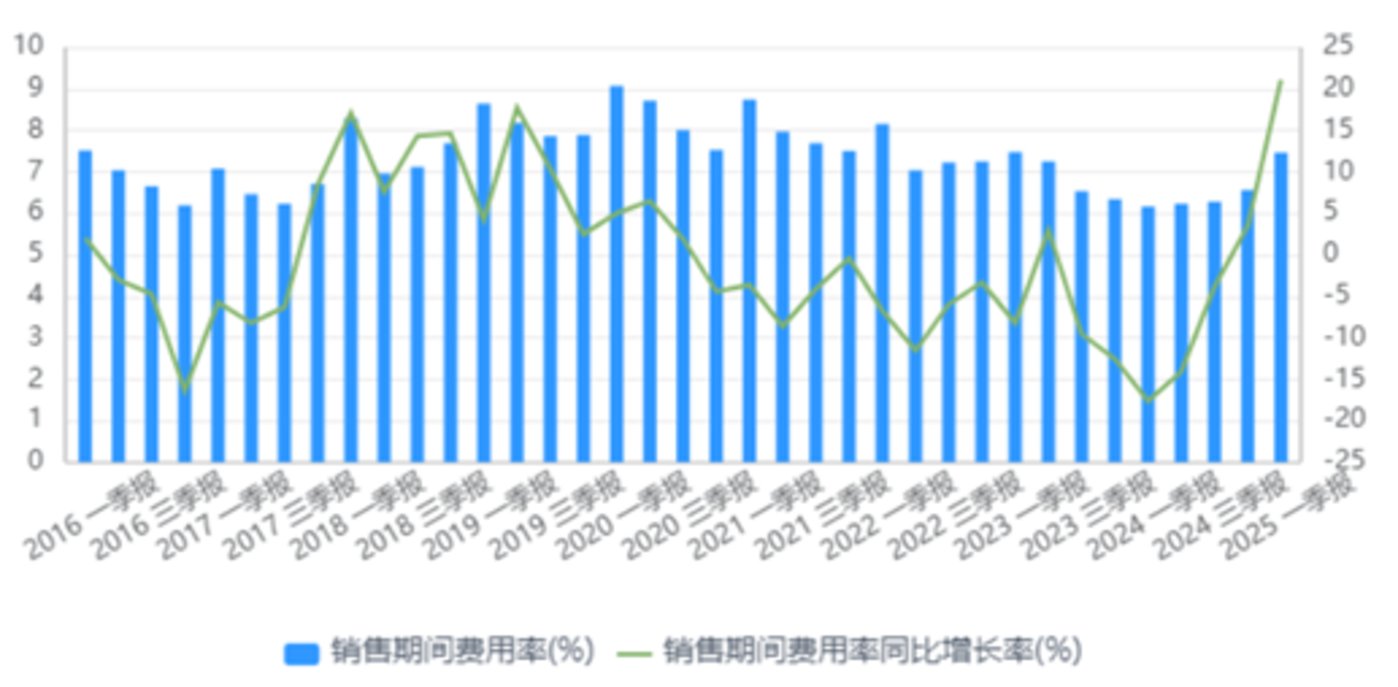

尤其 2025 年 Q1,其营收增长的代价是管理费用和销售费用大幅上涨,毛利率跌至 8.47%,主要源自销售期间费用率大涨 21.1%,管理费用同比增长 35.48%,达到 1085 万元。

尤其 2025 年 Q1,其营收增长的代价是管理费用和销售费用大幅上涨,毛利率跌至 8.47%,主要源自销售期间费用率大涨 21.1%,管理费用同比增长 35.48%,达到 1085 万元。

图源:公司公告

此前,润欣科技与奇异摩尔已经合作数年,以低端 IC 产品为主。

「真风口」 还是 「伪需求」

此前另一则传闻显示,泡泡玛特已组建 10 多人的团队布局 AI 潮玩,且将打造全新的 IP 品类来尝试与 AI 进行融合,因此,其与润欣科技等硬件供应商的 「合作绯闻」 也是合乎商业逻辑的。

但这类电子 「包工头」 企业在其商业化落地的漫长过程中能分到多大一杯羹,是热炒之外的另一个巨大问号。

AI 玩具在诸多研究报告中是一个十倍在望的巨大市场,参与者众多。其简而言之就是在 AI 大模型加持下的新型玩具产品,通过搭载大型模型实现多模态交互、情感分析、仿生记忆、深度学习等技术,包括 「拟人化」 的交互和反馈,为使用者提供更具个性化的学习、陪伴或娱乐体验。

流量与话题度颇高的产品无外乎如下几个:官方售价 449 元的 BubblePal,开售首月 GMV 突破 400 万;特斯拉的 Tesla Bot Action Figure 官方售价 40 美元,在官方商店上线不到 24 小时售罄,二手市场价格飙升至 1300 美元。

这种个案的营销高光,实际上不代表 AI 玩具的国内实际落地 「叫好不叫座」 的状况。行业发展两年以来,AI 玩具还没有出现真正现象级的产品,小厂百花齐放,但巨头仍在犹豫观望,并没有全线押上。

坊间对此的调侃是:与传统毛绒玩具相比,它价格更高;与智能平板等设备相比,其教育资源和功能丰富度又相对不足,市场等来的只有各类贴牌的华强北对话玩偶,以及从开源平台 DIY 出来的小智机器人,「整个行业很忙碌,但纯粹就是在原地进行高速转圈」。

有业内人士批评称:这种局面的根本原因,是 AI 玩具技术方案还不存在护城河,大量产品形态缺乏想象,「套壳」 产品居多,缺乏颠覆性交互创新。

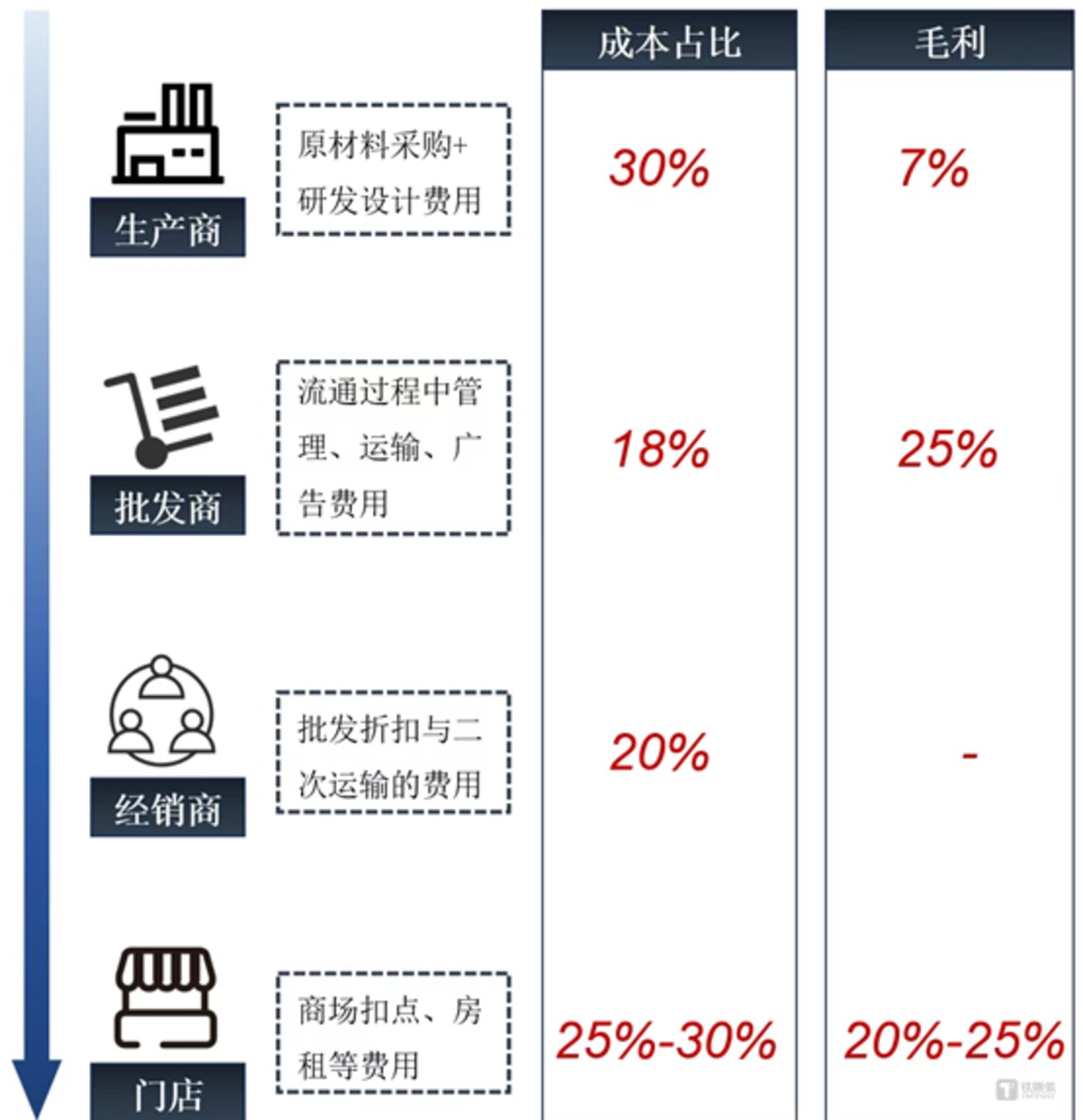

从利润成本上看,在润欣科技等硬件厂的上游,分布着四种国内玩具厂商,以及美泰、孩之宝等国际巨头:

华鑫证券研究所报告显示,AI 玩具产业链利润最丰厚的部分是下游,考虑到还需长期向大模型厂商支付调用费,润欣科技所处的上游制造端分到的 「蛋糕」 有限,毛利并不高,接近 7%。

2024 年,实丰文化、星辉娱乐、奥飞娱乐、汤姆猫毛利率则分别为 36.96%、25.74%、42.15%、89.34%。

图源华鑫证券研究所

7% 的利润率,这一水平与润欣科技当前主业的 "微利" 状态基本持平,如果以此为参考,公司所谓 「AI 转型」 在技术未破局、盈利模式未跑通的当下,尚需从长计议。AI 眼镜也与之类似,利润大头处理单元利润占比 40% 以上,高通、恒玄科技、中科蓝讯目前占据主流地位。

不过,作为字节跳动 AI 生态体系中的硬件"卖铲人",润欣科技无疑将长期受益于 AI 行业扩容。但就目前而言,这种受益更多体现在市场情绪风向上,真正的业务 "蜕变" 节点尚未到来。(本文首发钛媒体 APP,作者 | 黄田)