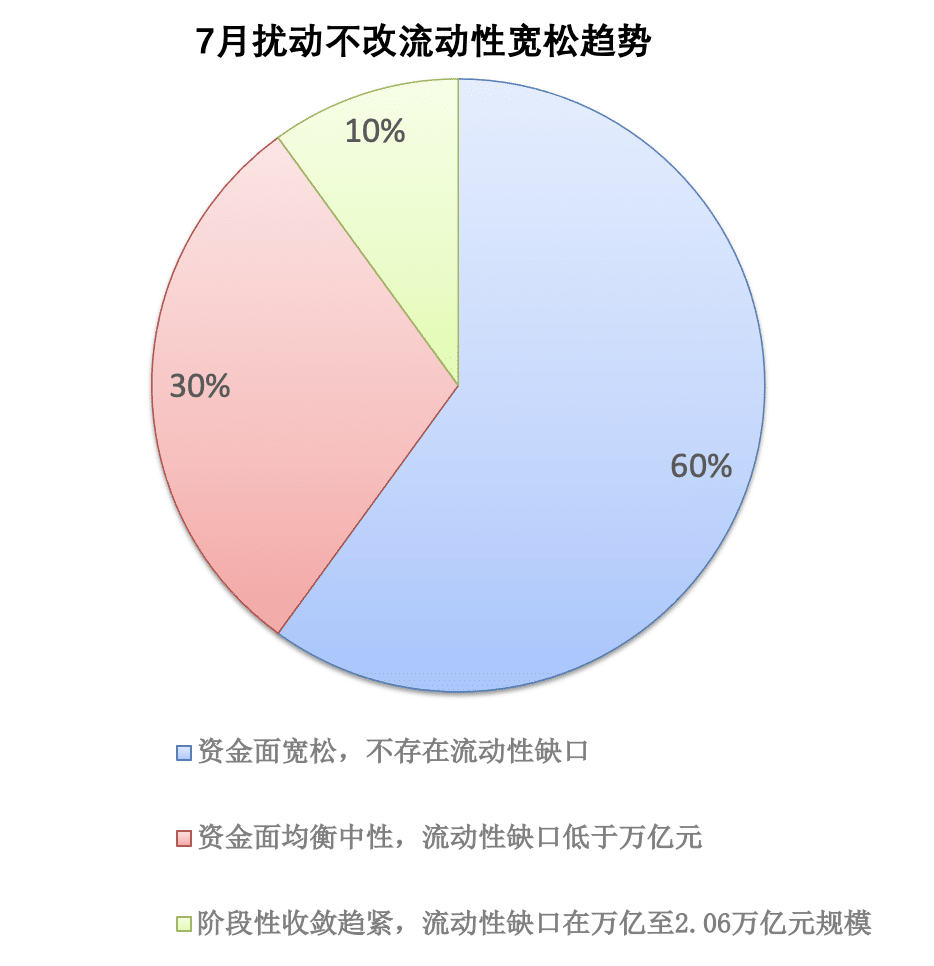

财联社 7 月 9 日讯 (记者 夏淑媛) 新一期财联社 「C50 风向指数」 结果显示,随着跨季和信贷冲量结束,市场机构普遍预计,央行投放频率和力度可能不及 6 月,但不改 7 月资金面转松趋势。在 20 家参与调查的市场机构中,12 家对 7 月资金面环境整体持乐观态度,认为不存在流动性缺口;6 家判断均衡中性,资金面不会大幅走松,流动性缺口低于万亿元;2 家预计或阶段性收敛趋紧,流动性缺口在万亿至 2.06 万亿元规模。

展望 7 月,多家市场机构预计,同业存单利率中枢或延续下行态势,央行重启购债仍待时日。随着保险、理财、银行等增量资金的注入,债市多头行情有望重启,提前布局增量资金潜在的待配品种,或是占优策略。

「C50 风向指数调查」 是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近 20 家机构参与本期调查。

7 月扰动不改流动性转松趋势,同业存单利率中枢或延续下行态势

回顾 6 月,央行资金投放力度明显加大,有效对冲政府债供给上量、存单集中到期的压力,流动性环境进入年内 「最松」 状态。

具体来看,6 月政府债发行量超 2.7 万亿元,同业存单到期规模超 4 万亿元。央行加大公开市场操作力度,逆回购余额处于历史同期绝对高位。中长期资金的投放力度也明显提升,MLF 连续净投放的同时,央行 6 月两次 「加量」 买断式逆回购,5 月以来合计投放中长期资金 1.5 万亿元。在此背景下,6 月资金利率中枢降至 1.56% 附近。

进入 7 月,资金面将如何演绎?财联社 C50 风向指数调查显示,随着跨季和信贷冲量结束,市场机构普遍预计,央行投放频率和力度可能不及 6 月,但不改 7 月资金面转松趋势。

在 20 家参与调查的市场机构中,12 家预计不存在流动性缺口,对 7 月资金面环境整体持乐观态度;6 家判断均衡中性,资金面不会大幅走松,流动性缺口低于万亿元;2 家认为或阶段性收敛趋紧,流动性缺口在万亿至 2.06 万亿元规模。

截至 7 月 4 日,DR001 降至 1.31%,DR007 降至 1.42%,双双创下年内新低。展望后续,资金利率是否持续下降仍是市场关注的焦点。

「参考 2024 年的经验,在稳态的资金环境下,不是 DR007 在政策利率上方 5-10BP 的区间,就是 DR001 出现逼近政策利率下方 20BP 的情形。」 信达证券固定收益首席分析师李一爽认为,即便央行在 7 月没有降息,既有框架在资金面可能仍有进一步宽松的空间,大概率会出现 DR001 低于 1.3% 的情形。

财通证券首席经济学家孙彬彬团队认为,虽然央行投放频率和力度可能不及 6 月,但 7 月资金面不改宽松趋势,DR001 波动区间或在 1.2%-1.6% 区间。

存单方面,随着资金利率下移,跨季后中小银行需求回升,或带动存单收益率向下突破。「资金宽松叠加跨季后农商买入力量回归,我们认为存单收益率仍会延续下行态势,1 年期 AAA 存单下限或在 1.5% 附近。」 孙彬彬表示。

回溯近 5 年数据,7 月存单利率普遍呈现波动下行走势。数据显示,2021-2024 年 7 月,NCD(同业存单)-MLF 均值为-41bp,相较 6 月均值-35bp 进一步走阔 6bp。

「当前情况看,一是货币总闸门不松不紧,OMO-买断逆回购-MLF 定价锚对资金利率引导作用不断强化;二是 7 月是信贷小月且政府债供给强度环比或有所回落,银行端核心负债成本将持续走低;三是季初月份理财等资管产品负债端季节性扩容,资产端配置诉求升温,对存单需求侧形成一定支撑」 光大证券金融业首席分析师王一峰也预计,7 月存单利率中枢延续下行态势。

保险配置盘加速进场,短期内重启国债买卖必要性降低

展望 7 月,多家市场机构预计债市多头行情有望重启,而短期内央行重启国债买入必要性不高。

一方面,银行负债端压力有望实质性缓解。「季末 MPA 考核结束、超 4 万亿存单到期洪峰过去、叠加存款利率大幅下行进入 1% 时代的综合效应,或减轻银行负债成本, 增强其债券配置意愿。」 方正证券固收首席分析师李清荷表示。

另一方面,保险配置盘进场可能提速。「如果 7 月公布的预定利率研究值继续维持在 2.25% 之下,保险业或迎预定利率下调。」 华西证券首席经济学家刘郁判断,这或带来两重利好:一是带来大额的增量保费收入;二是提升保险对于当前超长端利率的接受度。

刘郁表示:「随着 7 月保险等增量资金注入,利率或可逐步向前低迈进,并且伴随部分结构性行情。」 在其看来,提前布局增量资金潜在的待配品种,或是占优策略。

李清荷也表示,下半年大概率触发保险预定利率调整机制,这或推动 7-8 月保险开启新的产品利率调整,预定利率 2.5% 的保险产品预计从 6 月底陆续停售,新产品预计降到 2.0%,带来的新资金流入预计将显著增配长债,带动利率下行。

值得注意的是,自 1 月暂停购债后,央行已连续 6 个月未开展国债买卖操作。

在 2025 年一季度货币政策执行报告中,央行曾表示 「将继续从宏观审慎的角度观察、评估债市运行情况,关注国债收益率的变化,视市场供求状况择机恢复操作」。

对于买卖国债能否重启,财联社 C50 风向指数调查显示,多家市场机构认为,在工具选择上,货币政策更加注重灵活性和时效度,短期内重启必要性不高。

民生证券首席经济学家陶川表示:「7 月并非财政大月,此外,5 月以来央行创设的多项结构性货币工具开始启用,可有效发挥流动性补充机制,即便不重启国债买卖或动用总量货币工具,央行依然有能力且有意愿维持流动性充裕的环境。」

「结合二季度货币政策例会及一季度货币政策执行报告相关表述,央行重启购债或仍待时日。」 王一峰表示。

一方面,季初月份资金面扰动因素有限,且逆回购、买断式逆回购、MLF 等基础货币投放渠道畅通,短期重启购债必要性不高。另一方面,重启购债需综合考虑市场交易量、券种结构、收益率曲线形态等多重因素。

在天风证券固收首席分析师谭逸鸣看来,对于央行重启国债买入,或许仍需等待政府债供给高峰,尤其是国债集中发行的到来,8-9 月或是国债买卖操作是否重启的观察窗口期。

「虽然市场将央行重启国债购买看作重要信号,但由于央行重启购买可能也只是集中在短端,故其实质意义更多在于是否有足够的买入增量,支撑国债曲线形成陡峭幻觉」 中邮证券固收首席分析师梁伟超表示,更直接的看,1 年期国债如未形成快速下行局面,长端仅凭重启国债形成的情绪刺激,意义有限。