文 | 松果财经

如果你觉得上周的具身智能圈子已经够热闹了,那这个星期,资本的火直接烧到了沸点。

短短几天内,星海图、它石智航、云深处、星动纪元四家公司接连宣布新一轮融资,金额动辄过亿甚至超 10 亿美元,合计吸金近 26 亿人民币。投资方名单星光熠熠,美团、今日资本、百度、米哈游、襄禾资本等新老股东纷纷加码。

数据更能说明这场狂热的程度:仅 2025 年前五个月,中国具身智能领域的投资事件就达到 114 起,融资总额超 230 亿元,双双超过去年全年。

就在大家以为牌桌上的玩法就是比谁融资更快、更多,然后等待宇树科技这样的头部公司 IPO 敲钟时,智元机器人突然掀了桌子,换了一副牌。

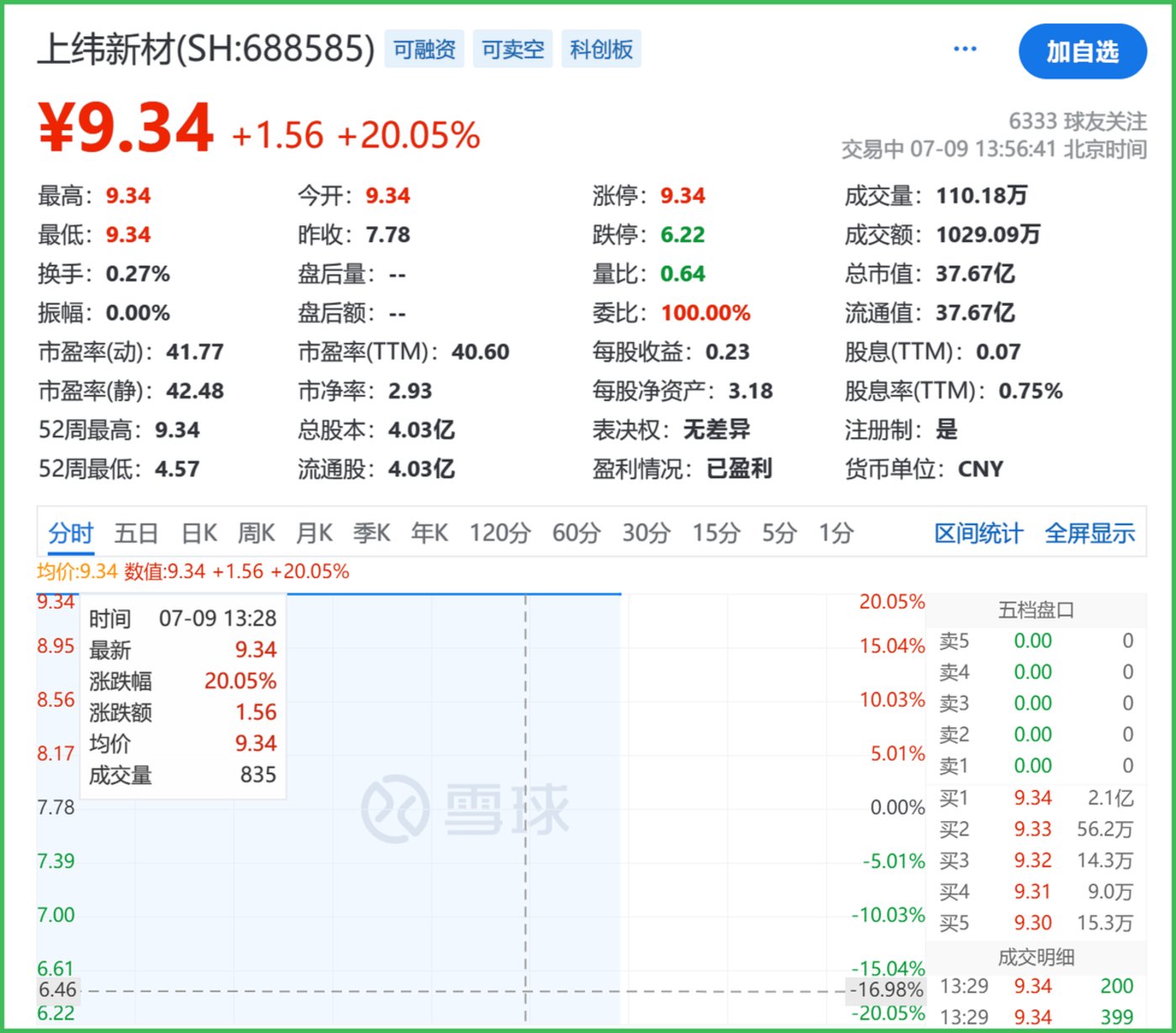

7 月 8 日晚,上纬新材一则公告,宣布智元机器人将斥资约 21 亿,拿下其超过 63% 的控股权。9 日,上纬新材毫无悬念地涨停,并带动整个机器人板块集体走强。

智元的这一步棋,之所以引发如此大的震动,是因为它恰好落在了整个行业狂飙突进、但又焦虑于如何落地的关键节点上。它让所有人开始重新思考:通往终局的路径,真的只有 IPO 一条吗?

21 亿资金,一场 「外科手术式」 的精准收购

今年五月,智元机器人在招聘软件上挂出 「证券事务主管」 和 「法务总监」 等为上市服务的岗位时,市场的普遍猜测是,这家明星公司正筹备赴港 IPO。如今答案揭晓,路径却出乎所有人意料。

此次总价约 21 亿元的收购,被设计成了一个两步走的精妙方案:

第一步,协议转让,锁定 29.99% 股权。智元机器人旗下的两大持股平台——智元恒岳和致远新创合伙,以 7.78 元/股的价格 (与上纬新材停牌前股价一致),斥资 9.41 亿元,协议受让了上纬新材原控股方及金风投控等股东合计 29.99% 的股份。交易完成后,智元系已成为上市公司的重要股东。

第二步,部分要约收购,谋求绝对控股。在完成协议转让的同时,智元恒岳向上市公司全体股东发起部分要约收购,拟以同样 7.78 元/股的价格,增持最高不超过 37% 的股份。最终,根据有效申报结果,智元方面合计持股比例达到了 66.99%,实现了对上市公司的绝对控股。

整个交易结构的设计比较特殊。根据科创板规则,构成 「重组上市」(即借壳) 需要满足 「控制权变更」 和 「资产/营收等核心指标超过 100%」 的双重认定。智元的方案,仅涉及上市公司控制权的现金收购,并未注入智元自身的资产,也未增发新股,巧妙地绕开了后者这一硬性指标。这使得整个交易的审批流程大大简化。

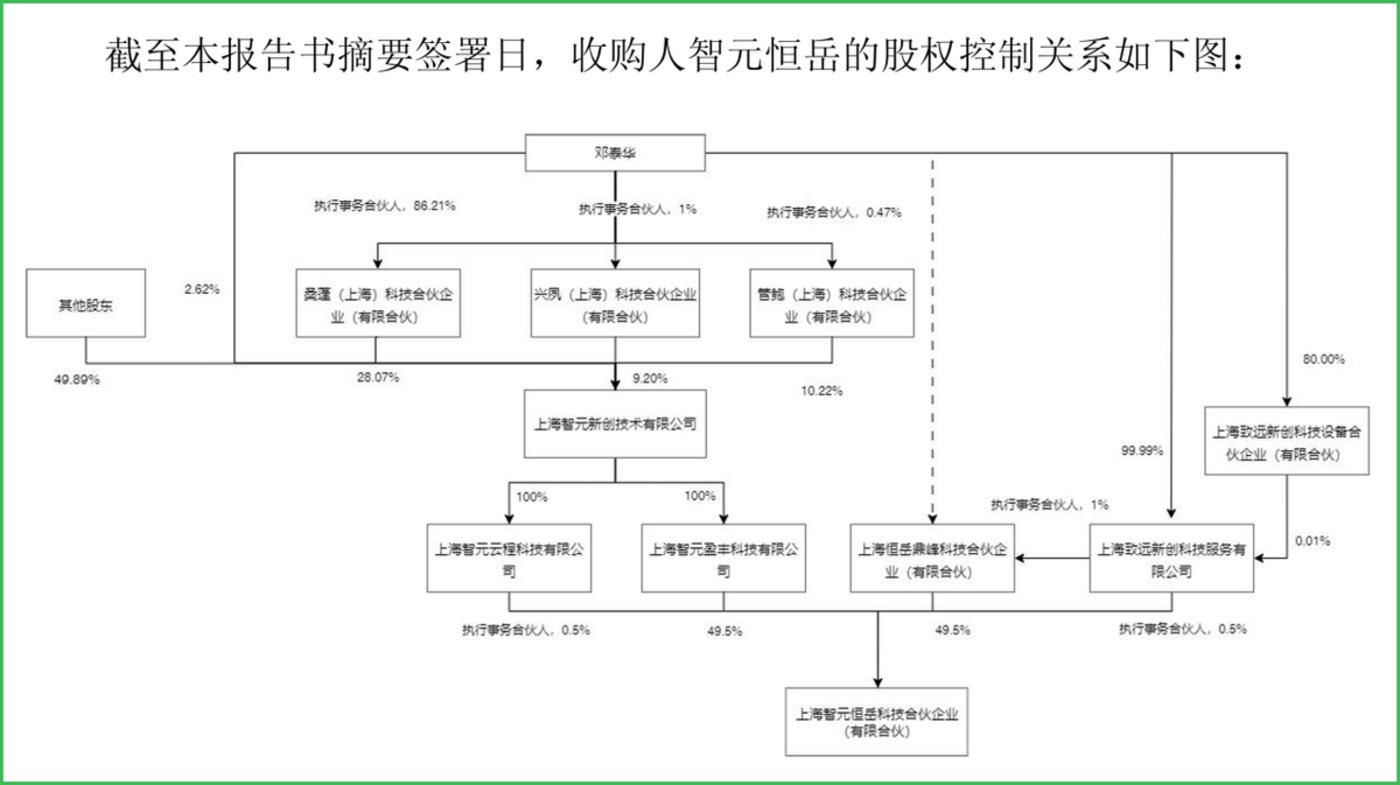

本次收购的主要平台 「智元恒岳」,其股权结构颇具深意。智元机器人本身通过子公司认购了 49.5% 的份额,而在智元机器人与上市公司之间形成了一层有效的隔离。另外 49.5% 的份额,则由邓泰华、彭志辉等核心高管与未来的重要产业方、战略合作方持有。

这既照顾了智元原有投资人的利益,使其能分享上市公司二级市场的增值红利,又为未来的资本运作和产业结盟,预留了充足的空间。

而且,《详式权益变动报告书》 中还有个 「伏笔」。智元在报告中承诺,未来 12 个月内,不会改变上市公司主营业务,也不会对其资产和业务进行出售、合并。但 12 个月之后呢?一切尽在不言中。这为未来将智元机器人的业务与上市公司平台进行深度整合,留下了巨大的想象空间。

揭秘智元:稚晖君的光环之下是什么?

能支撑起如此复杂且大手笔资本运作的,是一家怎样的公司?

智元机器人广为人知,始于其联合创始人兼 CTO——「稚晖君」 彭志辉。这位 90 后技术天才,凭借在 B 站上发布的自动驾驶自行车、葡萄缝针机械臂等一系列 「硬核」 视频,早已成为圈内顶流。2023 年,他以创业者的身份亮相,迅速为智元机器人带来了巨大的初始流量和关注度。

但在 「天才少年」 的光环背后,真正的核心操盘手直至今年 4 月才正式走向台前。他就是邓泰华,一位在华为任职超过 20 年的前副总裁,曾主导过华为 5G、鲲鹏、昇腾等一系列核心项目。他不仅是彭志辉在电子科技大学的亲师兄,更在华为时期就主导过昇腾 AI 计算生态的构建,而彭志辉恰好是昇腾计算产品线的全栈研发工程师。

媒体曾报道,邓泰华并非中途加入,而是一直是智元机器人项目的幕后主导者。

邓泰华的存在,为智元注入了截然不同的气质——一种深刻的产业理解、成熟的生态化打法和举重若轻的资本运作能力。

在技术和产品上,智元以惊人的速度迭代。成立仅 8 个月就推出首款人形机器人远征 A1,至今已形成远征、灵犀、精灵三大系列,覆盖工业、服务等多种场景。其发布的 「智元启元大模型 GO-1」 和一站式开发平台 GenieStudio,以及开源的全球最大规模真机数据集 AgiBotWorld,都彰显了其构建技术平台、赋能行业的野心。

在生态打法上,智元展现出浓厚的生态风格。它并非一家单纯的机器人制造商,而是通过与软通动力、卧龙电驱、东阳光等产业伙伴成立一系列合资公司,迅速将自己的技术渗透到各个垂直行业,意图成为机器人时代的技术底座和 「灵魂」 提供商。

智元的做法有很大的未来价值。原因需要从具身智能行业的发展阶段变化去分析。

市场初期的关注点在于机器人本体的运动控制能力。谁能跑、能跳、能后空翻,谁的视频剪辑最酷炫,谁就能获得最多的眼球。特斯拉的 Optimus 和宇树科技的早期产品是这一阶段的代表。

后来,随着大模型的兴起,市场的关注点转向了机器人的 「大脑」。谁的模型能力更强,能理解更复杂的指令,谁就被认为更有潜力。智元机器人凭借其 GO-1 大模型和开源生态,正是这一阶段的焦点。

而当前,市场正迅速进入一个更务实、更严苛的阶段。资本和潜在客户不再满足于被剪辑的演示视频,而是要求看到 「一镜到底」 的真实应用效果。机器人必须在非标准化的真实环境中,连续、稳定地完成有价值的复杂任务。能否从标准化展示过渡到非标化应用,被视为企业能否进入商业化深水区的试金石。

智元需要更快成为一家成熟的公司,收购上市公司,是一条更快地路。

一条改写格局的新捷径

在智元收购上纬新材之前,硬科技创新的资本路径似乎是约定俗成的:构建技术闭环-> 跑通商业模式-> 实现规模化营收-> 最终登陆资本市场。这条路漫长且充满不确定性。

智元创造了一条全新的捷径。它利用在一级市场融到的巨额资金,直接收购一个干净、有稳定现金流的 A 股上市公司平台。这一操作,至少带来三重战略价值:

一是获得了公开的资本窗口。智元机器人从此拥有了一个与公众资本市场直接对话的渠道,为后续的融资、并购和管理提供了一定的便利。

二是为前期投资者提供了退出预期。对于参与多轮融资的 VC/PE 而言,这种方式比漫长的 IPO 等待期更具吸引力,极大地增强了对智元的投资信心。

三是为产业整合铺平了道路。拥有上市公司平台后,智元未来无论是整合产业链上下游,还是将自身成熟的业务注入上市公司,操作上的想象空间会更大。

智元的这次 「闪击」,无疑给所有身处具身智能赛道的创业者和投资者带来了巨大的震撼。它证明了在当前的市场环境下,资本运作的想象力和执行力,可能与技术研发本身同等重要。

这或许不是一次可以被轻易复制的个案,但它确实为高估值、重投入的硬科技公司,提供了一种如何更快、更高效地与资本市场接轨的全新范本。牌局已经被智元改写。下一个跟进者,会出现吗?