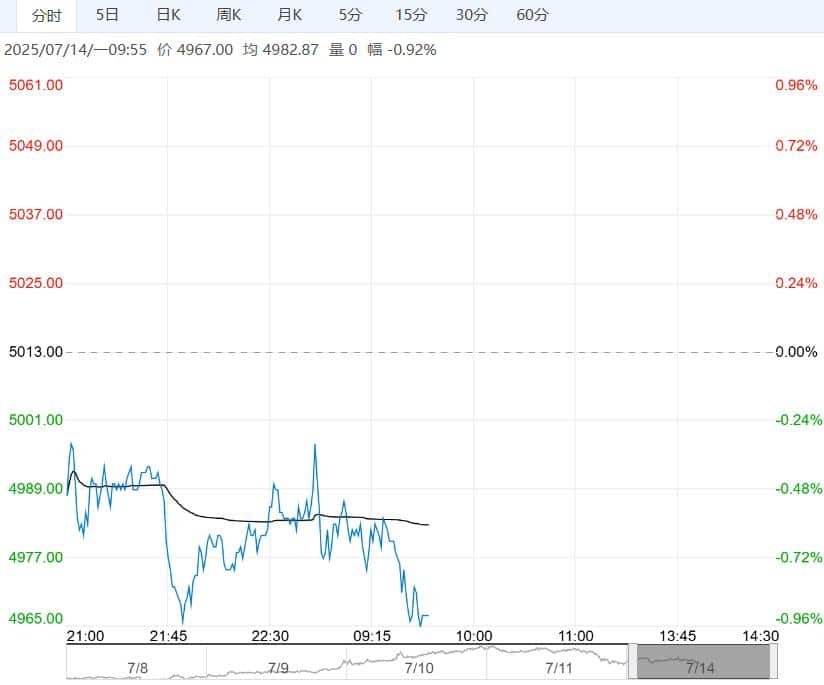

7 月 14 日早盘,PVC 主力合约弱势下行,目前盘内报 4967 元,跌幅-0.92%。房地产延续弱势,PVC 制品企业订单不佳,多数维持买跌不买涨的节奏,预计短期仍将刚需为主。出口新接订单或将以基础量为主,待交付或将减少,对国内市场支撑减弱。策略:近期 PVC 市场仍以交易阶段性宏观情绪为主,但基本面变化不大,供应相对高位而内需仍难见明显好转,盘面持续驱动或有限。

五矿期货:仍将承压运行

下游方面同比往年国内开工仍旧疲弱,且逐渐转淡季,出口方面 7 月印度反倾销预计落地,且雨季延续,出口转弱,成本端电石限产缓解,烧碱反弹,成本支撑走弱。整体而言,供强需弱的预期下,盘面主要逻辑仍为去库转为累库,核心是产能投放和印度政策带来出口放缓导致基本面承压,短期在黑色建材板块反弹推动下跟随走强,后续基本面偏弱预期压力下 PVC 仍将承压。

宁证期货:震荡运行

全国乙烯法 PVC 生产企业平均毛利-621 元/吨;国内 PVC 管材样本企业开工 38.92%,环比下降 0.58%,同比下降 10.49%。评:PVC 供应高位,利润不佳,近期国内 PVC 检修力度减弱,供应预期增加,国内需求继续下行,下游开工持续走低,维持刚需采购,国内 PVC 现货市场成交平淡。预计短期震荡运行。