文 | 楼股巷

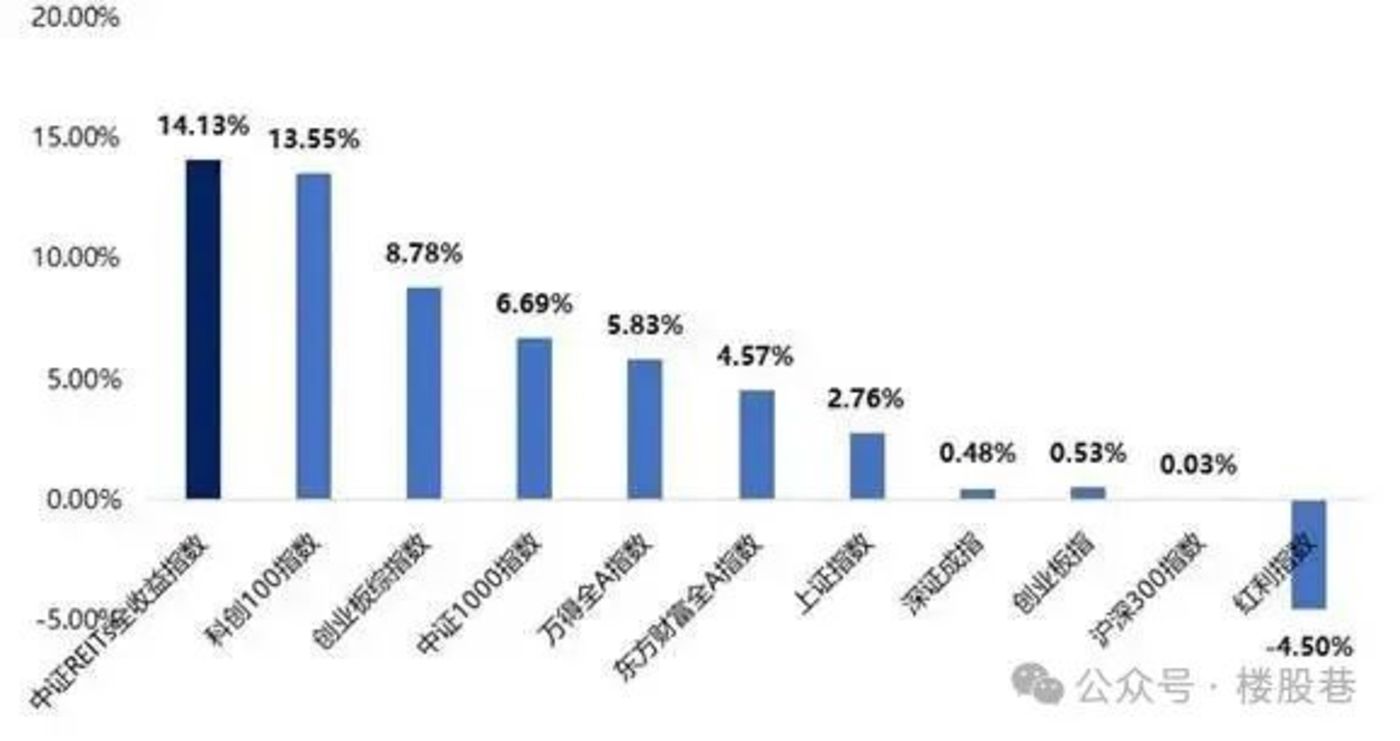

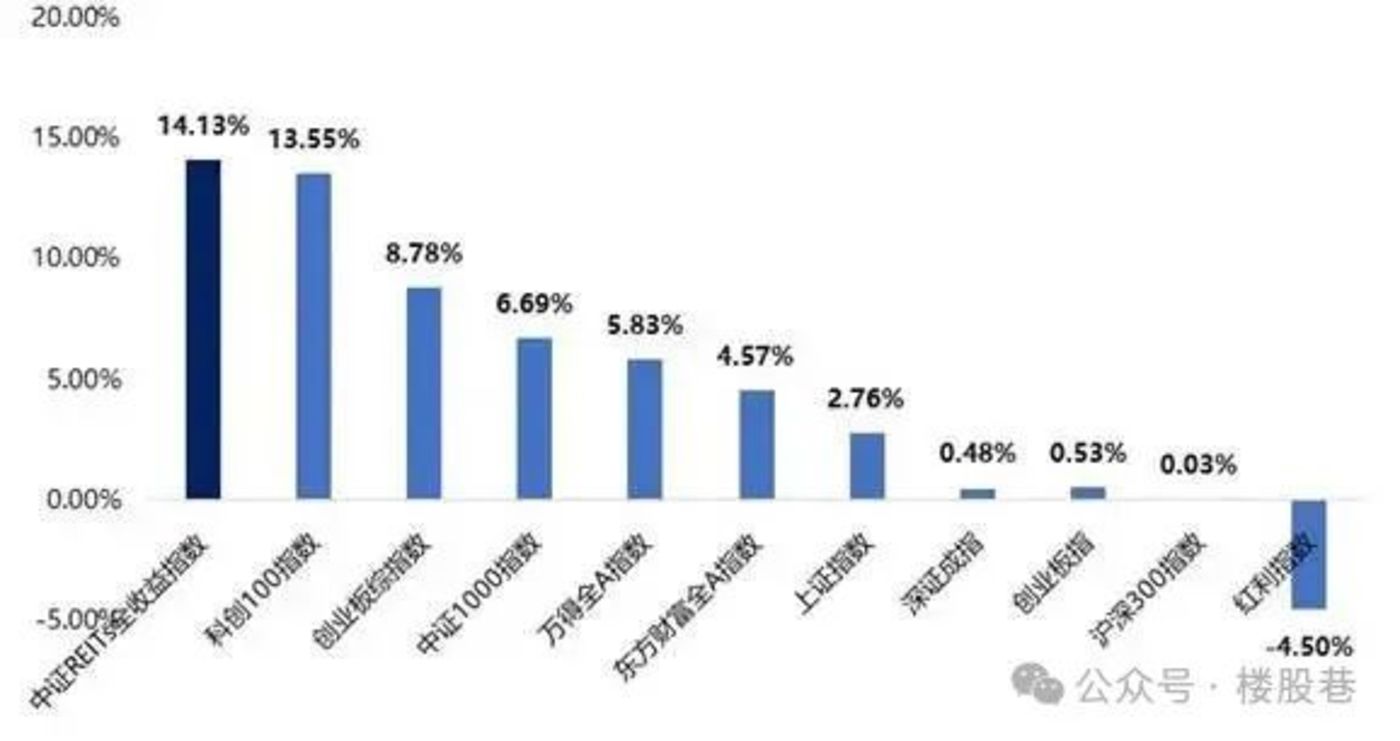

2025 年上半年,中国公募 REITs 市场迎来里程碑式发展,总市值突破 2000 亿元,较 2024 年底增长超过 20%。截至 6 月 30 日,中证 REITs 全收益指数上半年上涨 14.13%,显著跑赢 A 股主要指数及全球多数 REITs 基准,68 支 REITs 产品在今年上半年的涨跌幅中,仅有中金湖北科投光谷 REIT 收绿,其余 67 只均收红。

表:2025 年上半年 A 股主要指数涨跌幅

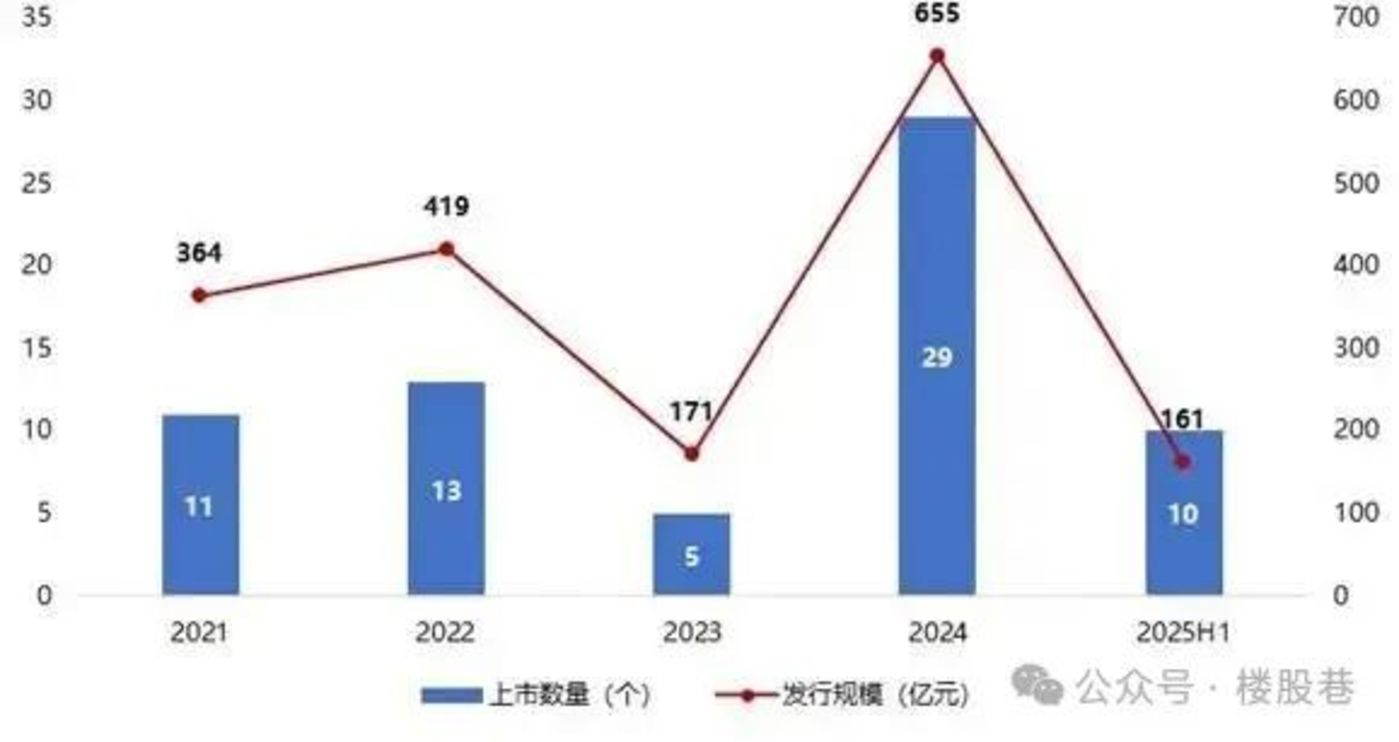

01 上半年发行热度依然高涨, 为历史次高水平

2025 年上半年,已上市公募 REITs 项目数量共 68 个,其中 10 个为 2025 年上半年上市的项目,募集规模 161 亿元。虽然从数量、规模上不及同年水平,但数量上依然高于其他年份,且资产类别持续扩容已达 12+N(符合国家重大战略、发展规划、产业政策等要求的其他基础设施项目) 类,新增市场化租赁住房、养老设施及燃煤发电等资产类型,同时审核发行流程全面提速。

另一方面,发行产品受资本市场热捧,多个产品网下及公众有效认购比例均不到 1%,中金亦庄产业园 REIT 更是以 1798.42 倍创历史记录。

2021-2025 年上半年中国 C-REITs 上市数量及规模

2025 年上半年新发公募 REITs 网下与公众认购情况

02 消费基础设施:表现亮眼

消费基础设施 REITs 成为 2025 年最耀眼的板块,上半年该板块实现 35% 的综合收益率,一骑绝尘。嘉实物美消费 REIT 为代表的产品涨幅甚至超过 50%,而 9 只产品自成立以来的涨幅均超过 30%,体现了资本市场的高度认可。

2025 年上半年公募 REITs 涨跌幅-按类别

2025 年上半年消费基础设施公募 REITs 涨跌幅-按类别

消费基础设施 REITs 优异表现的背后,有着诸多内外部核心因素。

首先是政策端的大力支持。2024 年 《国家发展改革委关于全面推动基础设施领域不动产投资信托基金 (REITs) 项目常态化发行的通知》 标志我国基础设施 REITs 正式进入常态化发行新阶段,而同年即完成了 7 只消费 REITs 的发行。2024 年底,中央经济工作会议将 「大力提振消费、全方位扩大国内需求」 列为 2025 年经济工作首要任务,随后一系列刺激消费的政策陆续出台。2025 年发布的 《提振消费专项行动方案》 明确提出支持符合条件的消费、文化旅游等领域项目发行基础设施领域不动产投资信托基金,为消费基础设施 REITs 的发展提供了明确的政策导向。在项目审批环节,监管部门开辟绿色通道,简化流程,加快了消费基础设施 REITs 的上市速度。在税收政策方面,对消费基础设施 REITs 项目给予一定的税收优惠,降低了项目的运营成本,提高了产品的收益水平。

消费市场的复苏是另一重要外部驱动力。随着国内经济的逐步回暖,居民消费信心显著增强,消费支出持续增加。以 2025 年五一为例,全国国内出游 3.14 亿人次,同比增长 6.4%,国内游客出游总花费 1802.69 亿元,同比增长 8.0%,双创新高;2025 年端午全国购物中心日均客流 2.43 万人次,同比大增 13.5%。这一消费热潮直接带动了消费基础设施 REITs 底层资产的业绩提升。从长期趋势来看,我国消费市场规模庞大且仍处于增长阶段,消费升级趋势明显,消费者对高品质、多样化的消费体验需求不断增加,这为消费基础设施 REITs 的底层资产提供了广阔的发展空间。

2025 年 「五一」 假期核心数据

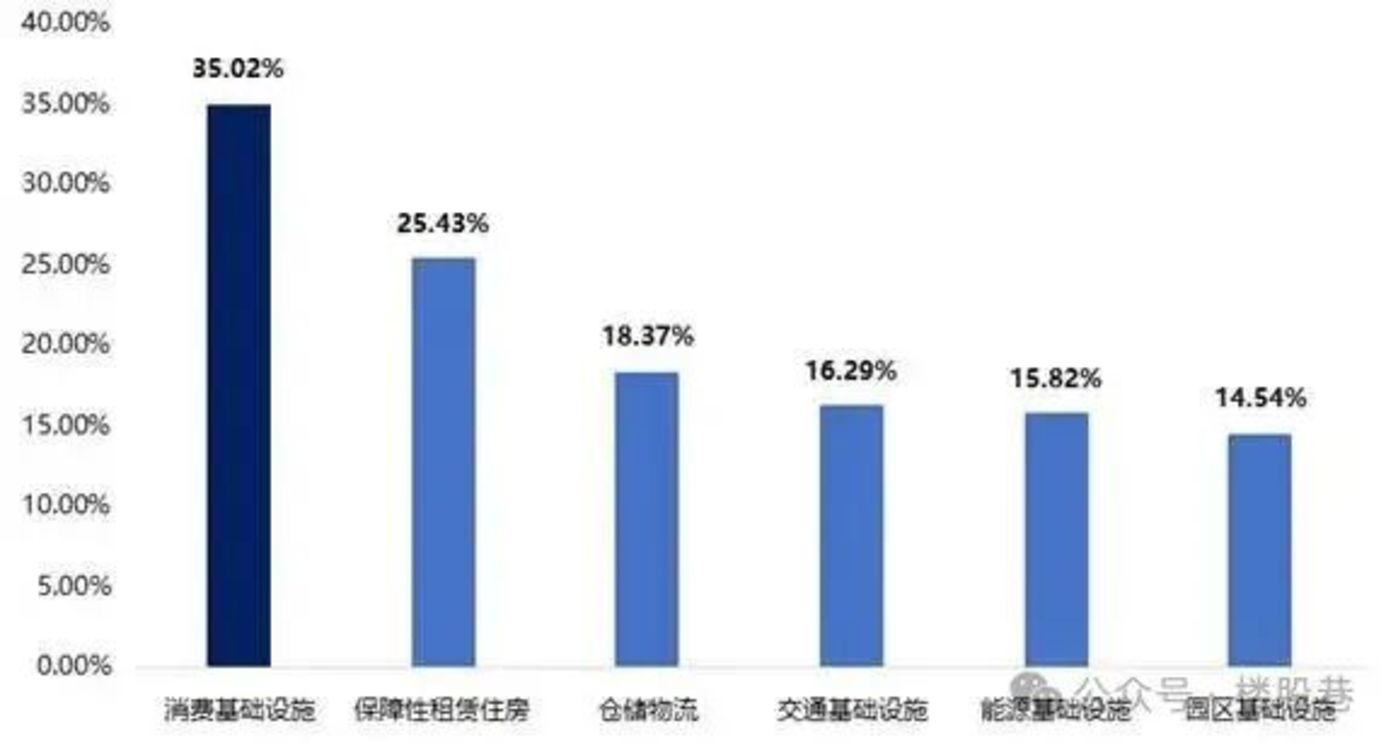

从内部因素来看,消费基础设施 REITs 的底层资产质量普遍较高。这些资产大多位于核心城市的核心商圈或人口密集区域,具有极高的稀缺性和不可复制性。例如,华安百联消费 REIT 的底层资产上海百联又一城购物中心,地处上海五角场核心商圈,周边高校、写字楼林立,交通便利,人流量巨大。核心商圈的商业地产项目经过长期的运营和培育,形成了稳定的客户群体和强大的品牌影响力。即使在经济波动时期,核心商圈的商业地产依然能够保持相对稳定的经营业绩。据统计,2025 年一季度已上市消费类 REITs 平均出租率达 97.5%,租金收缴率超 99%,稳定的出租率和租金收缴率为 REITs 产品提供了稳定的现金流来源。

2025 年一季度消费基础设施底层资产出租率表现

而华夏华润商业 REIT 的二次扩募计划更是极具标杆意义。继成功收购昆山万象汇后,该 REIT 于 7 月 8 日宣布计划购入杭州萧山万象汇、沈阳长白万象汇、淄博万象汇三个优质项目。这一动作不仅实现了从一线城市向强二线、省会城市的战略下沉,更验证了 REITs 平台作为开发商资本循环工具的有效性。

03 保租房:内需韧性的良好体现

保租房 REITs 则展现了政策护城河优势。2025 年一季度数据显示,6 只保租房 REITs 期末出租率均高于 90%,中金厦门安居 REIT 接近满租状态。不同于市场化租赁住房,保租房租金受政府指导价约束,虽限制了上行空间,但也提供了下行保护。北京、厦门等区域的政策类保租房租金稳步上涨,形成稳定现金流基础。

2023-2025 年一季度保租房公募 REITs 出租率表现

根据中金分析,从需求端看,近 5 年除北京、上海外,多数一二线城市保持人口净流入状态;同时参考海外经验,在城镇化率增速放缓阶段,核心城市 (城市群) 仍具备较强人口吸引力,未来核心城市 (城市群) 人口仍具备增长动能;此外,青年人晚婚晚育及较高的购房压力带来租赁周期延长,进一步催生租赁住房需求。从供给端看,「十四五」 期间我国保租房加速供给,截至 2024 年末全国累计建设筹集 727 万套保租房,完成 「十四五」 规划目标的 84%。2025 年作为 「十四五」 收官之年,预计保租房供给仍具规模,虽短期租赁住房市场供给压力犹存,但保租房及公租房通常具备租金折扣高,套均租金低等优势,预计其表现将优于整体租赁住房市场平均水平。未来,「新发+扩募」 有望双轮驱动租赁住房 REITs 市场规模扩张,同时低利率、「资产荒」 环境下租赁住房 REITs 作为优质配置型资产或受持续青睐。

04 产业园区与仓储物流:业绩筑底待反弹

产业园区板块成为 2025 年压力最大的领域,业绩持续承压。2024 年报数据显示,9 只有可比口径的产业园 REITs 中,6 只底层项目整体出租率同比下降,其中华夏和达高科 REIT(杭州项目) 下滑超 10 个百分点,东吴苏园产业 REIT(苏州项目) 下降 8 个百分点。为应对困境,运营商普遍采取 「以价换量」 策略,如建信中关村 REIT 将整体租金从 5.72 元/平/天降至 4.71 元/平/天,出租率提升 8.3 个百分点;华安张江产业园 REIT 租金下滑 2.3%,但出租率从 72% 大幅提升至 92%;二线城市园区虽租金降幅有限 (普遍低于 2%),但出租率下滑显著,未来可能跟进降价。

仓储物流板块同样处于周期底部,但显现积极信号。受全球贸易格局重构影响,以进出口为导向的仓储项目面临挑战。红土创新盐田港 REIT 作为典型案例,2024 年末出租率下滑 1.8 个百分点至 94%,租金同比下降 2.3%。中金普洛斯 REIT 则因京津冀、长三角新增供应压力,租金明显下调。值得关注的是,关税政策阶段性缓和及国内电商物流需求增长,为二季度企稳提供可能。嘉实京东仓储 REIT 的满租状态及稳定租金,证明了头部企业在逆境中仍具竞争力。

未来展望:公募 REITs 的蓝海才刚刚展开

纵观中国公募 REITs 市场,从试点迈向常态化的制度红利才刚刚释放。7 月 14 日,全国首批数据中心公募 REITs——南方万国数据中心 REIT、南方润泽科技数据中心 REIT 在高达 455 倍及 318 倍的公众认购比例之后,又提前结束募集,可见市场的火爆程度。而未来文旅、养老设施等类型项目也已有入市预期,提供更为多样化的优质公募 REITs 产品,拓宽蓝海航道,在资产荒的背景下,将为投资者提供分享中国消费、产业升级的制度化通道。