文 | 节点财经,作者 | 三生

作为一个被小米、宁德时代、红杉、高瓴等三十余家顶级机构共同“ 押注” 的半导体独角兽,芯迈半导体近日向港交所递交上市申请,开启 IPO 之后就引起了广泛关注。

芯迈半导体头顶的光环不止于投资机构,其标签还有“ 全球 OLED 显示 PMIC(电源管理芯片) 过去十年总出货量第一”、“ 全球智能手机 PMIC 市场第三” 等,还曾在 2022 年达到 200 亿人民币的投前估值,仅用三年时间便完成了从初创到独角兽的跳跃。

但是,当芯迈半导体走到 IPO 之时,也是将众多光环和标签兑现为真正的市场价值之日,就必须剥去其光鲜的外表下,探寻更深层的东西。公司持续下滑的营收、未见好转的亏损、对单一客户的依赖以及尚在“ 烧钱” 阶段的新业务,都已成为投资者必须弄明白的问题。

01 “ 光环” 与“ 硬伤” 同在

2019 年成立的芯迈半导体崛起速度很快,当然,这背后离不开资本的强力催化和精准的产业并购。

成立后的第二年,芯迈半导体就吸引了海邦投资与智晶国际,估值一举达到 50 亿元。紧接着,2020 年的 A 轮融资中,湖北小米长江产业基金、宁德时代、红杉中国、高瓴创投等巨头纷至沓来,进一步巩固了其 50 亿的估值。

到了 2022 年,其估值迎来爆发,当年其 B 轮融资完成时,其估值定格在了惊人的 200 亿元。三年估值涨三倍,这在半导体行业堪称奇迹。而伴随着估值上涨,其市场地位也在加强。

通过在 2020 年斥资 3.55 亿美元 (约合 23.86 亿元人民币) 收购韩国顶尖电源管理芯片企业 SiliconMitus,Inc(SMI),芯迈半导体获得了成熟的产品线与全球市场份额。据弗若斯特沙利文的资料,按 2024 年的收入计算,公司在全球智能手机 PMIC 市场排名第三,在全球显示 PMIC 市场位列第五;而以过去十年的总出货量计,其在全球 OLED 显示 PMIC 市场更是高居第一。

这些“ 全球前列” 的标签,构成了芯迈半导体冲击 IPO 的核心卖点。

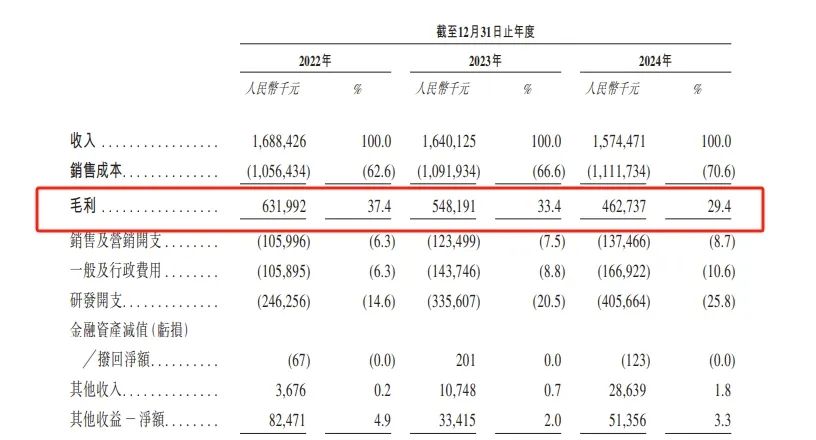

但是,不论估值还是排名,都有虚幻的成分,观察一家公司真正的实力,还是要从业绩开始。财报显示,2022 年至 2024 年,芯迈半导体的营业收入分别为 16.88 亿元、16.40 亿元和 15.74 亿元。不难发现,其已呈现持续小幅下滑的趋势。仅从这里就能发现,公司赖以成名的核心业务似乎已面临增长瓶颈,甚至出现倒退。

不仅如此,伴随营收瓶颈的是盈利能力的减弱。2022 年至 2024 年,芯迈半导体的毛利率从 37.4% 一路下滑至 29.4%。对此,公司将其归因于“ 海外市场竞争加剧” 及“ 毛利率相对较低的中国业务尚处起步阶段”。更值得关注的是,同期公司亏损分别为 1.72 亿元、5.06 亿元和 6.97 亿元,亏损逐年扩大,三年累计亏损达 13.75 亿元。

当然,或许有人会说,公司亏损源于优先股等金融工具带来的财务成本。招股书披露,与赎回负债相关的利息支出在三年间分别高达 3.72 亿元、5.03 亿元和 5.46 亿元,是账面亏损的主要推手。

但是,即便剔除这些非经营性因素,2022 年和 2023 年,经调整净利润分别为 2.38 亿元和 7692.3 万元,到了 2024 年,经调整净利润仍转为亏损,为 5333.4 万元。所以,即便剥离资本运作的影响,芯迈半导体的核心经营造血能力也已由盈转亏。

那么,问题出在哪儿呢?

02 “ 一条腿” 走路,结构性风险不得不防

要回答上面的问题,就要从芯迈半导体的业务结构中寻找答案。《节点财经》 观察发现,问题或许就在于公司有着“ 偏科” 问题,依赖单一业务、单一客户、单一区域,一条腿走路,结构性风险不得不防。

从业务基本盘来说,芯迈半导体的营收几乎都建立在收购而来的 SMI 电源管理芯片业务之上。2022 年至 2024 年,该业务板块收入分别为 16.55 亿元、15.97 亿元和 14.28 亿元,占总营收的比重分别高达 98.0%、97.4% 和 90.7%。

近年来,无论是用于智能手机的移动业务,还是显示面板的显示业务,其收入均在持续下滑。而芯迈半导体超过九成的收入都来自于此,增长乏力在所难免。

相比业务单一,客户集中度过高的风险同样忽视不了。

招股书显示,2022 年至 2024 年,公司来自单一最大客户“ 客户 A” 的收入,分别占同期总收入的 66.7%、65.7% 及 61.4%。这家被描述为“ 跨国大型家电及消费电子企业” 的客户,几乎是一己之力撑起了芯迈半导体。

其在招股书中称,鉴于客户 A 的市场主导地位,对其依赖是常见现象。在 《节点财经》 看来,这种说法难以服众。如果客户 A 所处的下游消费电子市场遭遇行业低谷,其就可能承受一定的风险传导。

而且,过度依赖一家客户,公司就极有可能丧失议价权。在激烈的市场竞争下,为了维系与这位“ 金主” 的长期合作,芯迈半导体或许难免被压低价格。这好像置身一个危险的循环:越是依赖,议价能力越弱;议价能力越弱,盈利空间越被挤压,就更不敢失去这个客户。

此外,从地理区域看,芯迈半导体的风险同样集中。2024 年,其近七成 (68.1%) 的收入来自境外市场,招股书坦言,中国业务起步阶段的毛利率水平相对较低。所以,被寄予厚望的本土化战略不仅难以弥补海外市场,可能还进一步拉低整体盈利水平。

业务、客户、区域三大依赖症的叠加,构成了芯迈半导体发展的结构性瓶颈,其抗风险能力亟待加强。

03 新业务新故事,能成新希望吗?

“ 一条腿” 走路的问题,芯迈半导体显然也知道,所以,其迫切需要讲一个“ 第二增长曲线” 的新故事,即大力发展功率器件业务,并向新能源汽车、AI 服务器等热门领域拓展。

图源:芯迈半导体招股书

从招股书数据来看,其功率器件业务的收入确实在快速增长,从 2022 年的约 2844.1 万元增长至 2024 年的 1.53 亿元,尤其在 2024 年实现了迅猛增长,营收占比也从 1.7% 提升至 9.3%,看起来挺有前景。但是,目前该产品尚未实现盈利,各期毛利率分别为-0.5%、-74.4%、-4.6%。

相较于同行业可比公司,其功率器件产品的毛利率处于垫底水平。比如同期扬杰科技半导体器件的毛利率分别为 36.52%、30.36%、32.21%,斯达半导功率半导体器件的毛利率分别为 39.65%、37.72%、31.37%,远高于芯迈半导体同类产品。

但是,为了打造新的增长引擎,芯迈半导体在研发上投入了重金。

2022 年至 2024 年,其研发支出从 2.46 亿元猛增至 4.06 亿元,研发费用率也从 14.6% 飙升至 25.8%。高昂投入下,芯迈积累了 150 项全球专利,但在构筑技术壁垒的同时,公司的现金流也在不断消耗。

三年间,公司现金及现金等价物从 22.56 亿元减少至 15.39 亿元,消耗超过 7 亿元。

综合来看,此时的 IPO 就显得尤为关键和紧迫。这并非锦上添花,而是决定芯迈能走多远的“ 雪中送炭”。光环之下,这家独角兽的价值将被重新审视。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App