财联社 7 月 18 日讯 (记者 夏淑媛) 进入 7 月,新一期普通型人身保险产品预定利率研究值披露脚步渐近。

财联社记者一线调研发现,结合宏观经济形势、市场利率走势等分析,部分保险公司及业内专家普遍预计,二季度普通型人身险产品预定利率研究值或低于 2.25%。在业内人士看来,无论本次预定利率研究值大于还是小于 2%,自公布之日起 2 个月内,各家保险公司都将进行产品切换。

事实上,保险公司也早已进入 「备战状态」。7 月初已有公司及时跟进市场利率变化,结合自身经营情况调整产品定价,部分公司将于 8 月底完成新旧产品切换。值得注意的是,在相对收益优势吸引减缩的当前,人身险产品正从收益工具转向风险保障、财产保全、长期领取等多重功能,保险公司未来产品设计将主要聚焦浮动型及保障型。

业内专家对财联社记者表示,随着国债利率、存款及贷款利率的持续下行,为强化资产负债联动、科学审慎定价,预定利率调整是必然趋势。未来,随着险企浮动收益型产品占比逐渐提升,负债成本的压力缓释及投资风险的有效分散,将有助于险资进一步提高权益配置比例,加大入市力度。

华源证券研究所所长助理、固收首席分析师廖志明对财联社记者表示:「预定利率调整利好高股息股票,但短期对债市影响较小,中长期来看,将支撑超长债收益率下行。」

业内预计二季度人身险产品预定利率研究值低于 2.25%,保险预定利率或将迎下调 50BP

预定利率研究值是保险业根据市场利率变化和行业资产负债管理情况,通过综合分析确定的参考利率值,主要用于指导保险公司调整保险产品的预定利率。

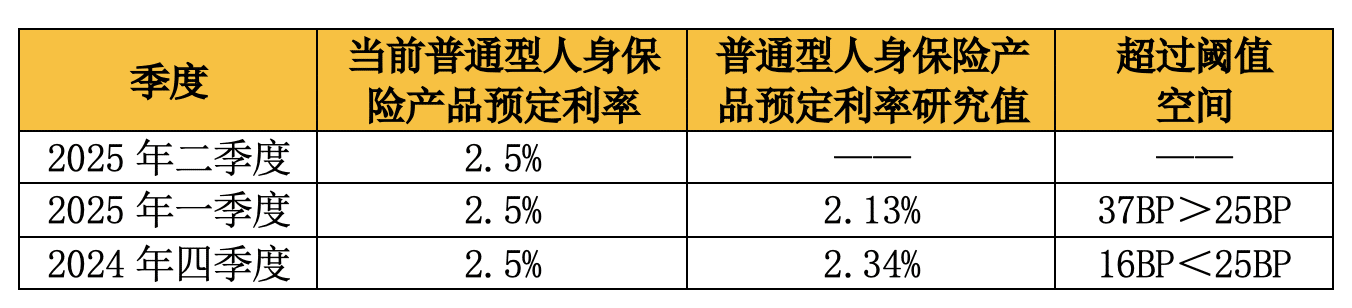

财联社记者一线调研发现,根据宏观经济形势、市场利率走势等情况分析,部分保险公司及业内专家普遍预计,二季度普通型人身险产品预定利率研究值低于 2.25%,三季度人身险预定利率或将迎下调 50BP。

「我们预测,最新一期预定利率研究值或将在 2% 左右。如果取值时间截至二季度末,研究值或略大于 2%;如果截至 7 月区间,研究值可能小于 2%。」 一家中型人身险公司人士对财联社记者表示。

「无论本次研究值大于还是小于 2%,自公布之日起 2 个月内,各家保险公司都将进行产品切换。」 上述人士表示。

据悉,年初国家金管总局发布 《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》 提出,在售普通型人身保险产品预定利率最高值连续 2 个季度比预定利率研究值高 25bp 及以上时,要及时下调新产品预定利率最高值,并在 2 个月内平稳做好新老产品切换工作。

今年以来,保险业协会已连续两个季度公布普通型人身保险产品预定利率研究值。4 月 21 日,保险业协会公布 2025 年一季度的研究值为 2.13%。2025 年 1 月 10 日,其公布的 2024 年四季度研究值为 2.34%。

「如果二季度研究值低于 2.25%,将连续两个季度跌破在售普通型人身保险产品预定利率上限 2.5% 的阈值空间 25BP,这就意味着预定利率调整机制已经被触发,全行业需要在两个月内完成预定利率的切换。」 上述人士认为。

考虑产品切换的复杂性和投保人的接受度,一位来自银行系险企的精算师表示:「人身险产品预定利率最高值或将下调 50BP,即普通型保险产品预定利率上限或下调至 2.0%,分红险产品预定利率上限、万能险产品最低保证利率上限分别下调至 1.5%、1.0%。」

也有险企人士预计,普通型产品预定利率上限或降低至 2.25%,分红型产品预定利率上限将降低至 1.75%,万能险最低保证利率将降低至 1.25%。「但如果本次研究值小于 2%,则意味着今年年底可能还会有一次产品切换。」 上述人士补充。

险企 「备战」:系统模块化配置应对快速迭代,未来产品聚焦浮动型及保障型

伴随预定利率上限下调板上钉钉,保险公司早已悄然进入 「备战状态」。

产品储备切换方面。早在 2024 年年底,已有招商信诺等险企提前储备 1.75% 预定利率的分红险。今年 6 月,更有合资人身险公司率先打响 「第一枪」,把分红险预定利率从目前市场 2% 的上限下调 50BP 至 1.5%。

进入 7 月,多家人身险公司已启动产品切换。一家银行系险企总精算师对财联社记者表示,根据宏观经济形势和预定利率研究值走势,其所在公司 7 月初及时跟进市场利率变化,结合自身经营情况调整产品定价,不断提升负债质量。其预计将于 8 月底完成新旧产品切换。

据悉,长城人寿也已启动产品切换工作。「我们采取调结构、控风险、强创新的策略,推动产品体系向浮动型、保障型方向转型,目前已完成部分主力产品低预定利率版本的备案储备。针对利率调整产品,实现一键复制历史产品定义,整体通过快速定义加模块化配置,实现产品快速迭代。」 长城人寿相关人士介绍。

值得注意的是,随着相对收益优势吸引减弱,人身险产品正逐步回归本源,从收益工具转向风险保障、财产保全、长期领取等功能。

「未来,产品设计应主要集中在浮动型及保障型产品上」 长城人寿相关负责人表示,对于保险公司而言,浮动型产品可优化负债端刚性成本,防范利差损风险。对于客户而言,浮动型产品可通过浮动利益弥补因预定利率下调导致的固定收益下降,可有效平衡好未来预期收益。

「保障类产品,尤其是医疗险产品则不受预定利率调整影响。今年上半年,公司推出首款国家医保数据赋能的创新产品长城烽火台好药无忧保医疗保险,后续将持续探索开发更具创新性的产品。」 上述人士介绍。

在赋能渠道方面,有保险公司则打出了一套 「培训+工具+政策」 的组合拳。

针对代理人如何适应当前市场变化?业内人士认为,未来能够整合养老、医疗、财富管理需求,提供全生命周期服务的顾问式代理人才能在激烈的市场竞争中脱颖而出。

业内专家建议,保险代理人转变营销思路,由 「销售员」 升级为 「全面风险管理管家」,以客户家庭需求为中心,为客户设计养老、健康、财富管理等方面的综合解决方案,借助数字化工具与生态服务提升核心竞争力。

保险负债成本缓释:助推险企提高权益配置占比,支撑超长债收益率下行

中央财经大学中国精算科技实验室主任陈辉在接受财联社记者采访时表示,对于寿险公司来说,应对利率下行,关键是大力发展浮动收益型保险和创新非利率敏感型产品。

未来,随着险企浮动收益型产品占比逐渐提升,负债成本的压力缓释及投资风险的有效分散,将有助于险企降低固收仓位,进一步提高权益配置比例,加大入市力度。

同时,新金融工具准则下,险企亦将通过高股息策略系统性提升 OCI 股票占比降低利润波动的同时增加确定性分红收入,以弥补票息收入的减少。

在廖志明看来,预定利率调整利好高股息股票,但短期对债市影响较小。

「预定利率下调后,新保单估计较少,影响新增保费。中长期来看,将支撑超长债收益率下行。此外,也将降低寿险对股息率的要求,利好高股息股票。」 廖志明对财联社记者表示。

在华西证券首席经济学家刘郁看来,预定利率调整后,将有助于提升保险对于当前超长端利率的接受度。

「历史上,保险是超长债唯一的刚需买盘,每当超长债利率大幅向下偏离保险成本之时,其行情往往会受到一定阻力,此时的解决方案要么是保险下调成本,要么是利率重新上行。在本轮保险的资产-负债中,下调成本是可行性更高的解决方案。」 刘郁表示。