2025 年 6 月 5 日,稳定币第一股 Circle(NTSE:CRCL) 以 31 美元发行价在纽交所上市,短短 12 个交易日股价最高达 299 美元。

7 月 18 日收盘价 223.78 美元,较发行价上涨 622%,总市值接近 500 亿美元。虽然股价已从高点回落 25%,但风险依然很大。

稳定币=法币存托凭证

稳定币是锚定法币的加密货币,是法币的数字替身。为便于理解,可以做个类比——稳定币是法币 「存托凭证」。

在美上市的中概股,交易的是美国存托凭证 ADR(American Depositary Receipts)。例如,阿里 ADR 代表 1 股普通股、百度 ADR 代表 8 股普通股、携程 ADR 代表 1 股普通股、京东 ADR 代表 2 股普通股……

稳定币与 ADR 有四点可以类比:

第一,发行代表资产所有权的凭证。ADR 代表持有者获得与股票的所有权相关的权益,如分红、投票等。稳定币发行机构发行的数字凭证,代表持有者对储备资产 (法币、国债) 的所有权;

第二,采取 「双层中介架构」。ADR 由存托银行发行,与之相对应的基础股票则被托管给保管银行。稳定币需要发行方 (如 Tether、Circle) 和储备资产托管方 (如贝莱德) 协作完成资产背书与凭证发行;

第三,被用于突破 「法律障碍」。根据美国法律,只有本土公司才能上市。ADR 使美国投资人可间接投资非美公司;稳定币用户无需开设法币 (美元、欧元、港元) 账户,即可持有法币;

第四,锚定机制。ADR 严格锚定基础股票,合规稳定币按 1:1 储备资产。

尽管可以类比,但 ADR 与稳定币本质不同——前者为股票的替身、属性是证券;后者为货币的替身,属性是货币。这点非常重要,美国刚刚过会 《天才法案》,明确稳定币不是证券、商品或投资品,而是 「支付工具」。

与 《天才法案》 同过会的 《反 CBDC 法案》,禁止在美国发行数字货币。这与中国大力推进数字人民币的做法完全相反(注:数字人民币是法币本尊,不是谁的替身)。

CIRCLE 发行规模起伏

Cilcle 成立于 2013 年,总部位于波士顿,早期主要提供比特币支付和跨国转账服务。A、B 轮拿到 2600 万美元;2016 年的 D 轮由 IDG 领投,高盛、百度跟投;2018 年的 E 轮,光大控股入局。

Circle 的转折点是 2018 年联合 Coinbase 推出 USDC,以 1:1 美元储备和月度审计报告树立透明度标杆,与 USDT 错位竞争。

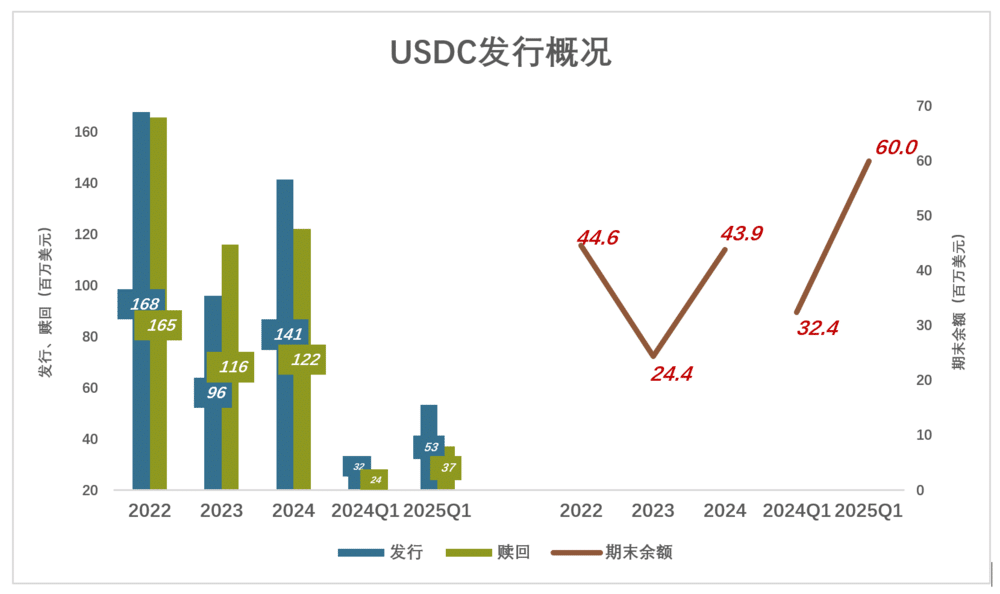

2022 年,Circle 发行、赎回量分别为 1676.1 亿美元、1654.7 亿美元,净发行 21.4 亿美元,期末流通量 445.5 亿美元 (流通量=发行量-赎回量);

2023 年,Circle 发行、赎回量分别为 958.3 亿美元、1159.8 亿美元,净赎回 201.4 亿美元,期末流通量 244.1 亿美元;

2023 年硅谷银行倒闭,Circle 在该行的 33 亿美元存款一度被冻结。3 月 11 日,USDC 单日跌幅超过 12%,最低跌至 0.878 美元;尽管 USDC 很快恢复锚定,但用户信心受到很大打击,USDC 年末流通量几乎腰斩;

2024 年 Q1,信心仍未恢复,发行、赎回分别为 321.5 亿美元、241.4 亿美元,流通量净增 80 亿美元;

2024 年后三季,USDC 真正复苏,全年发行 1413.4 亿美元,流通量净增 194.4 亿美元达 438.6 亿美元。

2025 年 Q1,发行、赎回分别为 532.2 亿美元、371 亿美元,流通量净增 161.2 亿美元达 600 亿美元;

自 2021 年 1 月 1 日至 2025 年 3 月 31 日,USCD 总发行、总赎回量分别为 5580 亿美元、5020 亿美元,合计超过 1 万亿美元。

2025 年 6 月,USDC 流通量约 610 亿美元,市场份额约 25%,排名第二。Tether 发行的 USDT 流通量约 1500 亿美元、市场份额约 62%。

在绝大多数国人的视野之外,稳定币交易规模以极快的速度 「野蛮生长」:

2024 年,稳定币交易金额达 15.6 万亿美元 (约合 110 万亿人民币),超过 VISA 和万事达!

Circle 招股文件披露,2025 年 Q1 总交易量达 6 万亿美元;发行至今,USDC 总交易量达 25 万亿美元 (约合 180 万亿人民币)。

2025 年 7 月,USDC、USDT 日均 (24 小时) 交易量分别为 600 亿美元、1200 亿美元。仅头部两家的交易量,年化交易量达 70 万亿美元 (约合 500 万亿人民币)!

2024 年,中国银行卡交易总额 992.5 万亿,其中转账 791.7 万亿、消费 133.7 万亿、存/取现金 67.1 万亿。

稳定币交易最近两年才开始爆发,交易量已相当于全中国银行卡的一半。

听话的 「好学生」

Circle 规模仅为 Tether 的一半,却率先登陆主流资本市场并被热烈追捧,原因是它重视合规、监管友好,通俗点讲就是 「听话的好学生」。

Circle 的 「听话」 主要表现在两个方面:

第一,积极取得牌照。目前已在美、英、欧盟 (MiCA 认证)、新加坡多地获得支付、数字资产等牌照;

第二,保障透明度措施。储备资产 100% 为现金和短期美国国债、每月由德勤等机构审计 (遵循 AICPA 标准);用户可以实时线上查询。

Tether 采用离岸模式,把总部迁至萨尔瓦多。更不靠谱的是,储备资产包含大量商业票据,占比超过 60%!仅此一项,Tether 储备资产安全性与 Circle 无法相提并论。

Circle 发行的 USDC 是合规稳定币,Tether 发行的 USDT 是不合规稳定币,目前不合规的占上风。

美国刚刚过会的天才法案,要求稳定币必须 100% 储备美元现金和美国国债,直接利好 USDC,而 USDT 有可能在美国交易所下架。但在广大 「亚非拉」 地区,USDT 的不合规反而是最大的 「卖点」。

Circle「残缺不全」

Coinbase 创立于 2012 年 5 月,从交易平台逐步发展成生态系统,2024 年营收达 39.9 亿美元。

Coinbase 也是好学生,核心资质包括:美国 MSB(货币服务业务)、美国 FinCEN(金融犯罪执法)、美国 CFTC(美国商品期货交易委员会)、美国 SEC 投顾 (加密资产投顾)、欧盟 MiCA(欧盟最高级别加密币资质)。

Coinbase 还采用预测模型预测监管变化,还参与政策制定 (如 GENIUS 稳定币法案)。

Coinbase 把合规放在第一位,缺点是手续费高、币种少。

Circle 与 Coinbase 是 「天生的一对儿」。2018 年,它们共同成立 Centre Consortium,各持 50% 权益。Circle 负责技术开发与储备管理,Coinbase 负责分销。

2023 年 8 月,Circle 以 2.1 亿美元收购 Centre Consortium 全部股权 (以 Circle 的 4% 股权支付)。

但两家并没有分道扬镳,它们的利益被深度绑定,只是合作协议看起来有 「不平等条约」 的味道 :

第一,储备资产收益。Coinbase 固定获得储备资产总收益的 50% 作为分销费用;若用户将 USDC 存入 Coinbase,这部分储备资产收入全部归 Coinbase。也就是说:「我的全是我的,你的一半也是我的」。

第二,发行权及商标。如果 Circle 违约 (如不按时支付款项),Coinbase 有权发行 USDC!

第三,奖励用户。Coinbase 向存入 USDC 的用户提供 「可浮动收益」 作为奖励 (2025 年为 4.1%)。

第四,优先赔付。当 Circle 出现脱锚危机 (像 2023 年那样),在 Coinbase 存放 USDC 的用户优先获得保障。

收益高、保障强,仅在 2024 年 Coinbase 持有量占比就从 5% 提高到 20%,2025 年 Q1 进一步提高到 23%。

没有分销/交易功能、只能依赖合作伙伴 (如 Coinbase) 的 Circle 是残缺不全的。

坏消息——降息

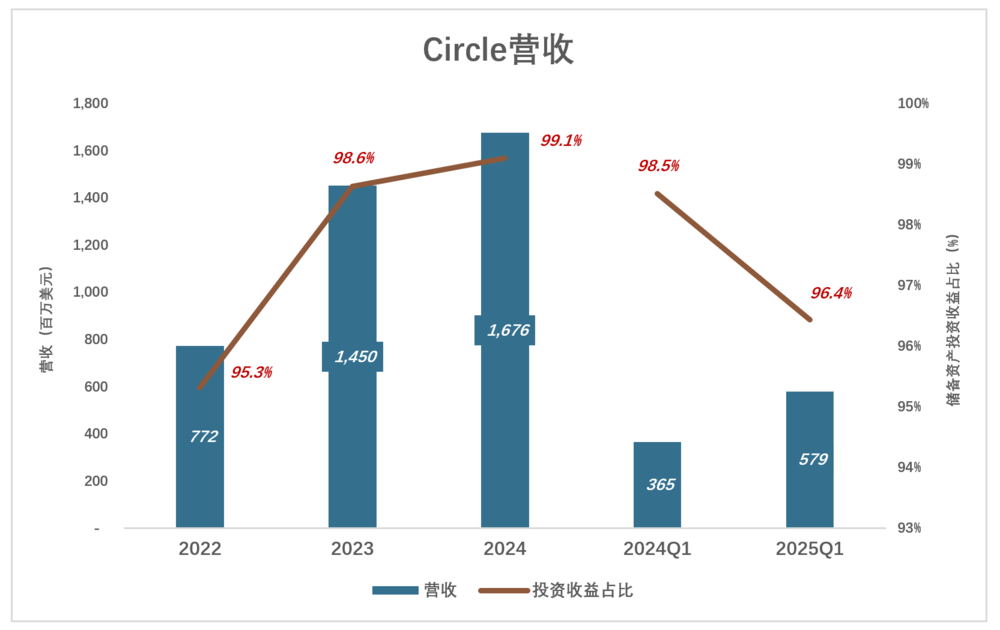

Circle 九成以上收入来自储备资产的投资收益,主要是美国短期国债利息。

2023 年,储备资产收益 14.3 亿美元、占营收的 98.6%;

2024 年,储备资产收益 16.6 亿美元、占营收的 99.1%;

2025 年 Q1,储备资产收益 5.6 亿美元、占营收的 96.4%;

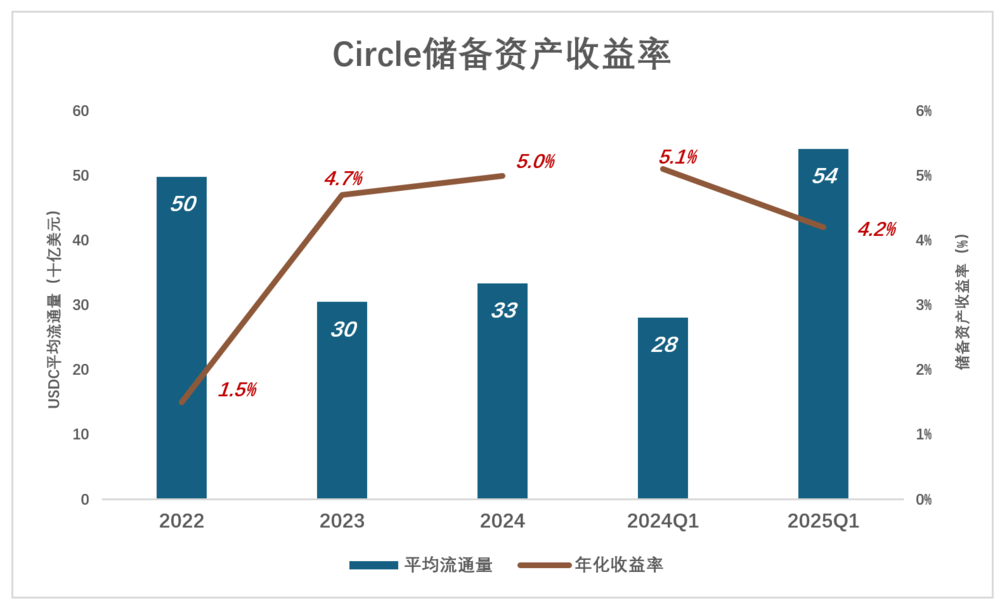

USDC 流通量约等于 Circle 可用于生息的资产,因此可以之为分母计算储备资产收益率。

2022 年,USDC 平均流通量达 498.6 亿美元,收益 7.4 亿美元,收益率 1.5%;

2023 年,USDC 平均流通量降至 304.7 亿美元,收益却增至 14.3 亿美元,收益率 4.7%;

2024 年,USDC 平均流通量小幅回升到 333.4 亿美元,收益 16.6 亿美元,收益率 5%;

2025 年 Q1,USDC 平均流通量 541.4 亿美元,收益 5.6 亿美元,年化收益率 4.2%;

2022 年,美国短债收益率高达 4.7%,Circle 储备资产收益率仅为 1.5%,说明近三分之二的储备资产是不产生收益的备兑现金;

2023 年、2024 年,储备资产收益率基本 「贴着」 美债收益率,说明绝大部分储备资产是债券,只留下很少备兑现金。

截至 2025 年 3 月末,USDC 流通量为 600 亿美元,美债收益率每降一个百分点,年收益减少 6 亿美元。

坏消息——Coinbase 要命

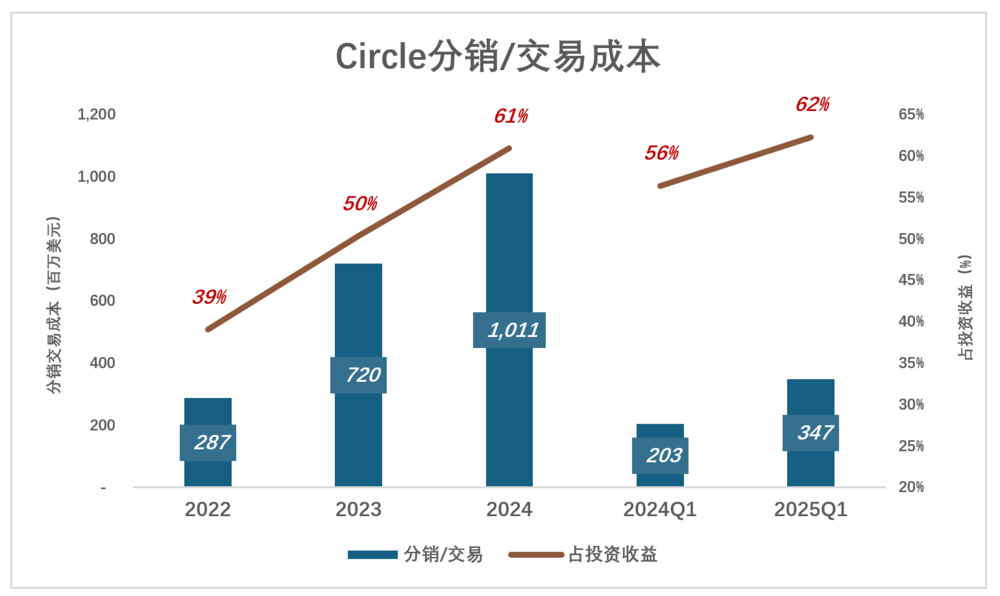

美联储降息已成定局,雪上加霜的是 Coinbase 还要分走一大半收益:

2022 年,Circel 分销/交易成本 2.9 亿美元、占投资收益的 39%;

2023 年 8 月,Coinbase 开始 「分肥」,当年分销/交易成本就飙升至 7.2 亿美元、占投资收益的 50.3%;同期,Circle 净利润仅为 2.72 亿美元;

2024 年,分销/交易成本突破 10 亿美元 (其中 Coinbase 拿走 9.08 亿美元)、占投资收益的 60.9%;同期,Circle 净利润竟然降至 1.57 亿美元,给 Coinbase 打工的报酬越来越低!

2025 年 Q1,分销/交易成本 3.5 亿美元、占投资收益的 62.3%;同期净利润 6479 万美元。

有传闻称,Coinbase 要将对 Circle 全部储备资产收益的分配比例从 50% 提高到 70%。

Coinbase 已成为 Circle 脖子上的绞索,越勒越紧。以往要钱,现在要命。

坏消息——巨头下场

1) 美国不喜欢稳定币

互联网金融创新的头号敌人是传统金融体系中的既得利益集团,古今中外概莫能外!

Circle 的愿景是 「Frictionless exchange of value」,「无摩擦」 直指 SWIFT 的 「高费率」。

SWIFT(环球同业银行金融电信协会) 为跨境支付提供电讯服务,连接 200 多个国家的 1.1 万家金融机构。根据世界银行统计,SWIFT 手续费占汇款金额的 6.01%,在业界被称为 「摩擦成本」。

除了费率坑爹,诞生于 1970 年代的 SWIFT 技术严重落后于时代,至今仍依赖纸质单据和过时的流程,跨境结算延迟 2-5 天。

稳定币支付直接切走 SWIFT 的蛋糕,能不 「招人恨」 吗?

除此之外,完全由美西方主导的 SWIFT 成为行使霸权的重要工具。俄乌冲突发生后,美国对俄实施了成千上万项制裁,其中有效性排第一位的就是将俄踢出 SWIFT 系统,此举被称为 「金融核弹」。美西方用 SWIFT 制裁俄罗斯,也在对中国传递 「心照不宣」 的威胁。

就冲稳定币支付可以规避 SWIFT 系统,美国就打心眼里不喜欢。

2) 美国政府 180 度大转弯的阳谋

美国对稳定币态度 180 度大转弯,核心诉求是扩大美债需求。这是阳谋,阳谋无法解!

阳谋分两层:

第一层,全球美元持有者有动机兑换稳定币。安全、方便、快捷、低成本,像中国人使用移动支持一样方便。不仅美国人,对于那些金融不成体系、本币汇率变幻莫测、通胀动辄百分之几十的国家和地区,稳定币的优势更明显。

第二层,稳定币发行机构本来就有动机购买美债,《天才法案》 要求以美元现金及美债为储备资产,一个愿打一个愿挨。

两层阳谋叠加,美元持有者不知不觉地变成美债持有者。贝森特预计到 2030 年,稳定币发行规模将达 3.7 万亿美元。根据 《天才法案》 发行机构将持有等值美元现金或美国国债。

某财经网红认为稳定币只会增加美国短债需求,而短债不愁卖,愁的是十年以上的长债。

实际上,美国短债愁不愁卖要看收益率:

2021 年,三个月期债收益率 0.02%-0.06% 之间波动;

2022 年冲高到 4.7%;

2023 年冲度到 5.4%;

2024 年回落到 3.36%(降息周期于 9 月开启);

2025 年 7 月 11 日报 3.79%,为 2021 年均值的 95 倍!

恒大当然想卖十年期美元债券,但不会拒绝三个月短债。火烧眉毛了,管它三个月还是三十年,拿钱保命要紧。

对特朗普而言,只要能大量、持续出售国债,期限不是问题。再说都不知道十年后谁是总统,发长债给别人做嫁衣不是他的行事风格。

特朗普不断施压美联储降息,但利率不是拍脑袋定的,美联储担心的是降息后国债卖不出去,只能再次扩表 (美联储自己吃下)。

还有一种说法:国债持有者抛掉国债换稳定币,不会产生新的国债需求。问题是国债持有者为利息放弃了流动性,兑换稳定币等于放弃利息 (稳定币储备资产利息收入成了发行机构的营收),图什么?

此前广为流传的 「海湖庄园计划」,核心是以关税等方式胁迫持有美债的国家购买期限 100 年且利息为零的 「世纪债券」。

结果连最有可能成为 「韭菜」 的日本都没就范,「海湖庄园计划」 破产。

现在,这个由贝森特操盘的阳谋被冠以 「宾夕法尼亚计划」,因为美国财政部位于 Pennsyvania Avenue。

「宾夕法尼亚计划」 的核心是通过稳定币解决美国债务问题,但主力可能不是 Circel(更不是 Tether) 而是苹果、亚马逊等巨头 (如 AppleUSD、AmazonCoin)。

美国科技巨头在全球的信誉加可靠的底层资产 (短期美国国债),有可能抢走稳定币大部分市场份额,这对 Circle 绝不是好消息。反而玩野路子的 Tether 受到的冲击会小一些。

还有一种可能——苹果等巨头在特朗普威胁利诱下,会动用账上巨量现金的一部分购买自己发行的稳定币。

归结起来,关于 Circle 的坏消息有三个:降息、巨头下场、Coinbase 要命。

*以上分析仅供参考,不构成任何投资建议 !

你对当前的投资市场有哪些疑惑?

目前作者 Eastland 的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第 1069 篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

文章标题:稳定币 「第一股」 不稳定

文章链接:https://www.huxiu.com/article/4598817.html

阅读原文:稳定币 「第一股」 不稳定_天顺财经网