文 | 创业最前线,作者 | 左星月,编辑 | 王亚静

早年,钓鱼普遍被认为是中老年男人打发时间的无聊项目,而如今,越来越多年轻人加入钓鱼大军,也催生出庞大的市场。

近日,主营钓鱼装备的乐欣户外国际有限公司 (以下简称“ 乐欣户外”) 在港交所递交了招股说明书。

乐欣户外主营钓鱼装备,拥有 9000 多个 SKU,有“ 钓鱼装备之王” 之称。但是,公司近年来却陷入业绩下滑的困局。

此外,公司与关联方泰普森集团关联交易频繁;代工收入占比超 90%,难破自有品牌困局,这些问题都为乐欣户外的 IPO 之路增添了不确定性。

1、杨宝庆 2 万元起家创业,业绩波动明显

公司创始人为杨宝庆。1991 年,杨宝庆拿着借来的 2 万块钱,买了 20 台缝纫机开始创业,在杭州创立康达皮塑厂,也就是泰普森的雏形,开始从事承接餐包代工订单。

在经营过程中,杨宝庆发现了欧美这个巨大的户外用品市场,因此决定开始生产折叠式户外桌、椅、床等,后又涉足渔具产业,而杨宝庆也深爱钓鱼活动。

乐欣户外的前身,正是泰普森集团旗下钓鱼装备业务主体。2022 年 6 月,乐欣户外的经营主体浙江乐欣户外用品有限公司正式成立。

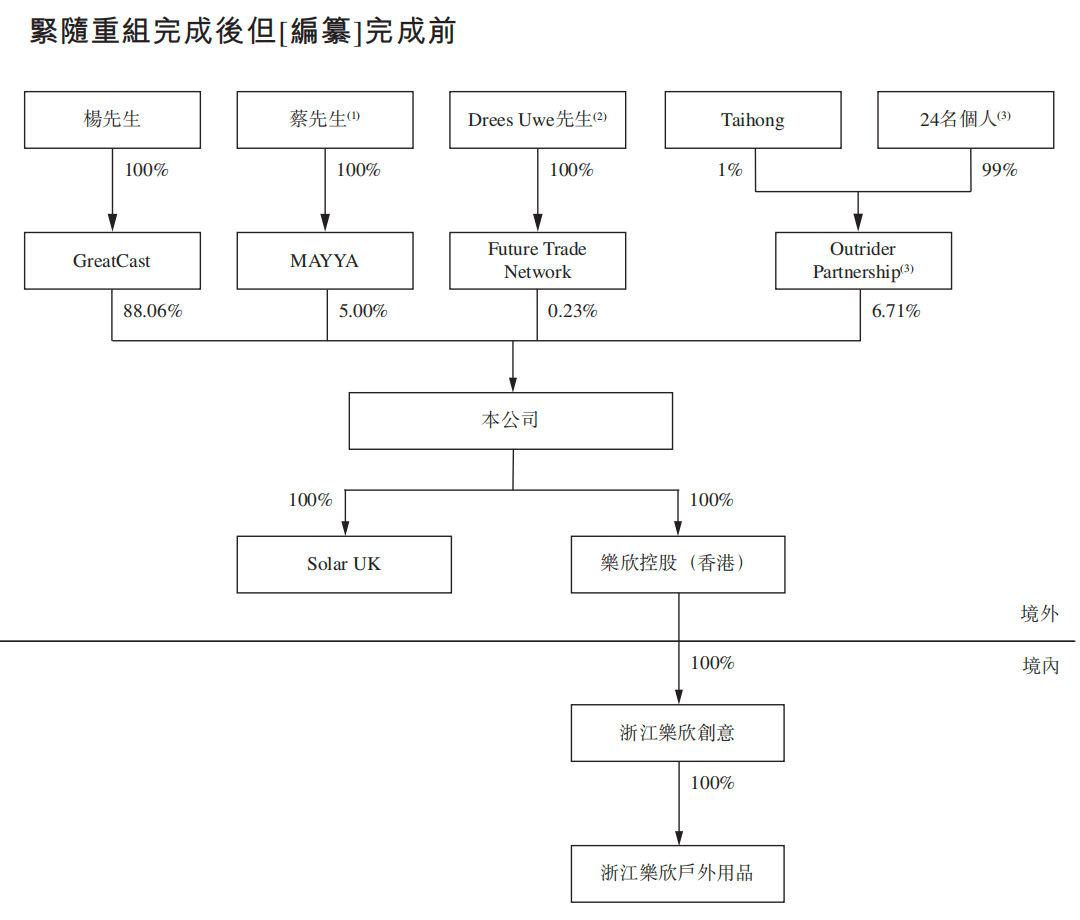

2024 年,为筹备在港交所上市,乐欣户外进行了股权重组,重组完成后,泰普森集团不再是乐欣户外的控股股东。

乐欣户外的主要产品为钓鱼用具,包括钓具及钓鱼装备两大类。

(图 / 乐欣户外官网)

钓具是指用于从水中捕捉鱼类的工具,例如鱼竿、渔轮、鱼钩、鱼线及鱼饵;钓鱼装备一般包括钓鱼椅及床椅、钓鱼箱、钓鱼推车、渔包、睡袋及帐篷,可以提高钓鱼人在户外环境中的便利性、舒适性和效率。

截至 2025 年 4 月 30 日,乐欣户外拥有超过 9000 个 SKU 的钓鱼装备,涵盖钓鱼椅、钓鱼床、鱼竿支架、钓鱼箱、钓鱼推车、渔具篷、全围伞、钓鱼包及抄网。

根据弗若斯特沙利文的资料,以 2024 年的收入计,乐欣户外是全球最大的钓鱼装备制造商,市场份额为 23.1%;同时,公司也是我国最大的钓鱼装备制造商,市场份额为 28.4%。

截至招股书签署之日,杨宝庆通过全资子公司 GreatCast 间接持有乐欣户外 88.06% 的股份。此外,杨宝庆间接持股的 Outrider Partnership 持有公司 6.71% 股权。

因此,杨宝庆、GreatCast、Taihong 及 Outrider Partnership,实际控制乐欣户外约 94.77% 股权,为控股股东。

(图 / 乐欣户外招股书)

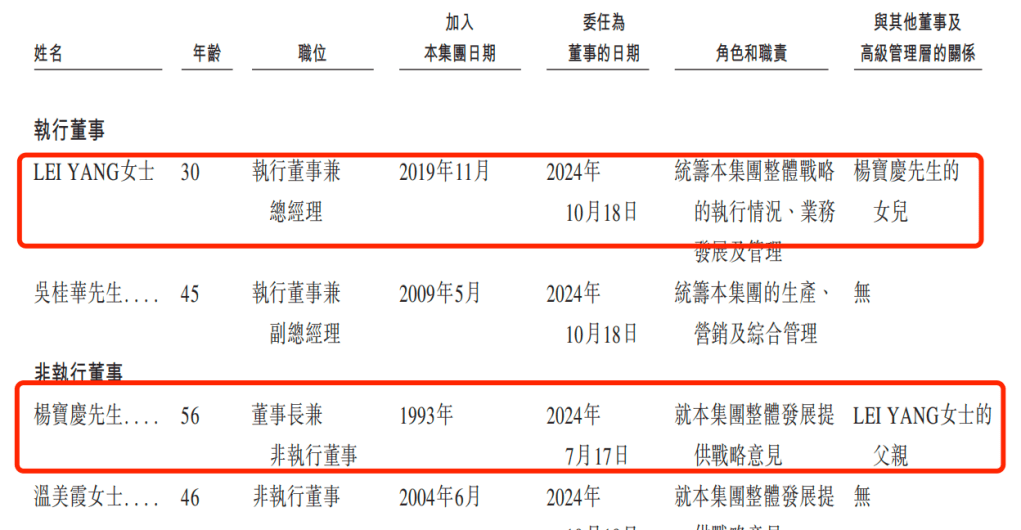

目前,杨宝庆在乐欣户外担任董事长兼非执行董事,其女 LEI YANG 今年 30 岁,担任公司执行董事兼总经理。

(图 / 乐欣户外招股书)

不过,钓鱼这种“ 孤独的快乐” 似乎正在逐渐被人们抛在脑后,乐欣户外的业绩明显波动。

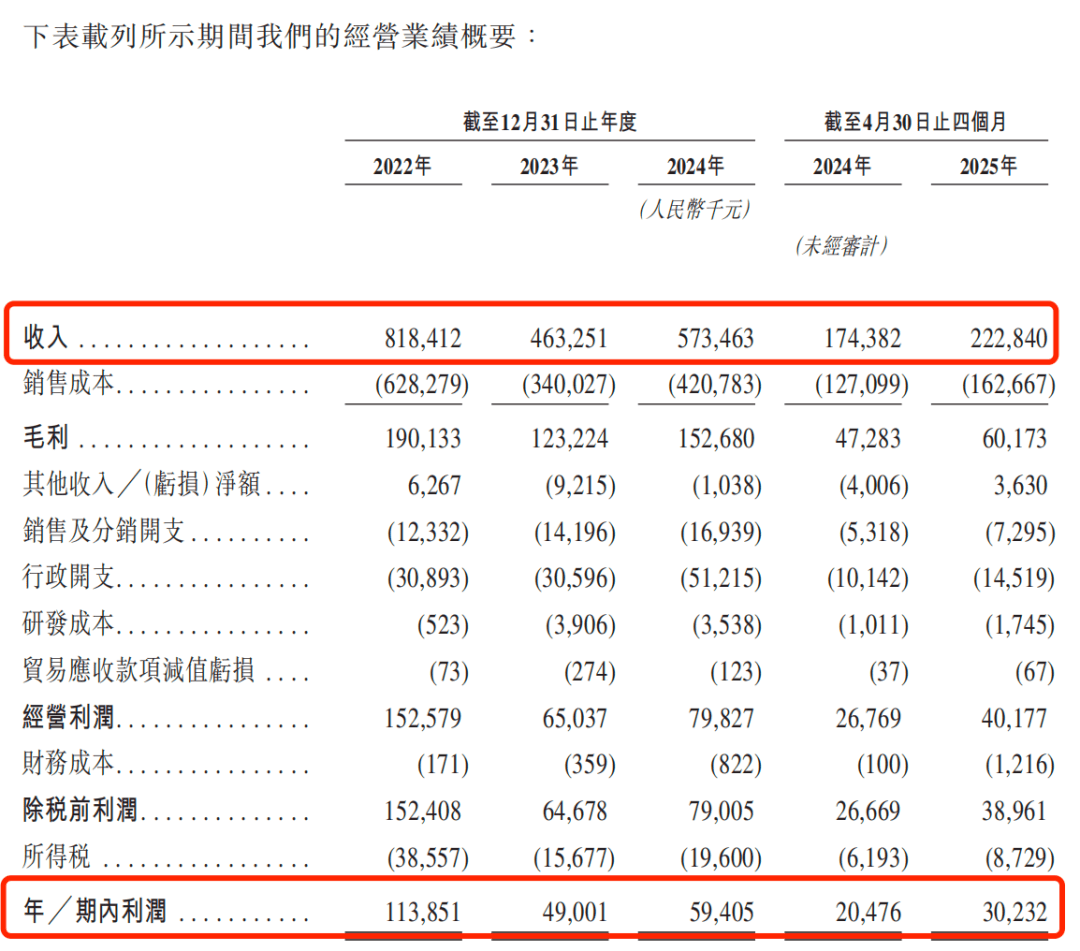

2022 年至 2025 年 4 月 30 日 (以下简称“ 报告期”),乐欣户外的收入分别为 8.18 亿元、4.63 亿元、5.73 亿元和 2.23 亿元。2023 年,公司收入较 2022 年几乎“ 腰斩”,2024 年收入有所回升,但较 2022 年仍然有很大差距。

同期,乐欣户外的利润分别为 1.14 亿元、4900.1 万元、5940.5 万元和 3023.2 万元。

(图 / 乐欣户外招股书)

可见,即便头顶“ 行业第一” 的光环,乐欣户外近年来的生意也并不好做。

2、向泰普森大额分红,关联交易合理性存疑

杨宝庆把钓鱼装备业务从泰普森集团剥离出来,试图让乐欣户外在港交所独立上市。乐欣户外也在招股书中表示,公司与泰普森集团的业务有着明确的划分。

但双方的关系依旧紧密。「创业最前线」 注意到,泰普森集团与乐欣户外之间的关联交易较为频繁。

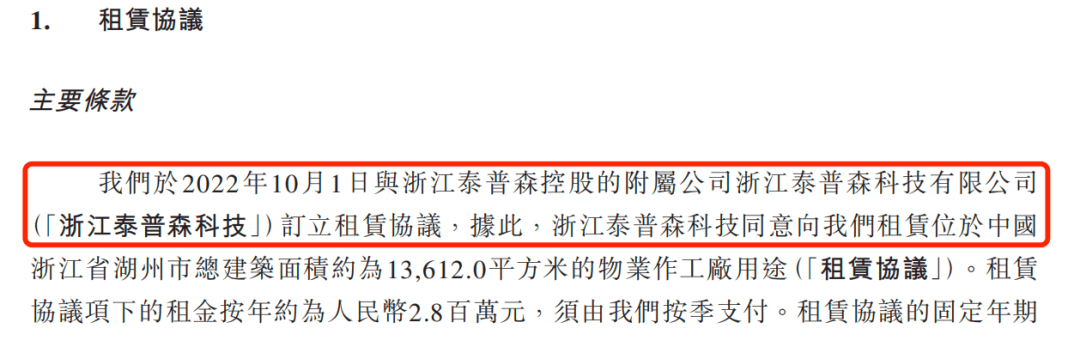

据悉,2022 年 10 月,乐欣户外与浙江泰普森控股附属公司浙江泰普森科技签订租赁协议,租赁其 1.36 万平方米物业,年租金 280 万元。

(图 / 乐欣户外招股书)

不仅如此,乐欣户外还向泰普森集团出租物业。乐欣户外预计,2025 年至 2027 年,每年来自泰普森集团的租金收入均不超过 100 万元。

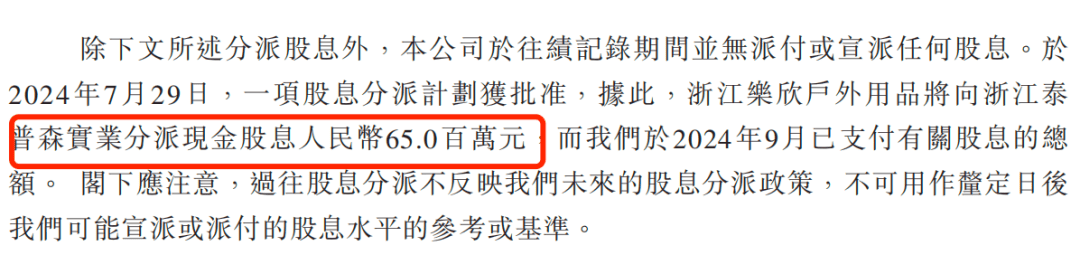

除了互相租赁物业外,2024 年 7 月 29 日,乐欣户外还向浙江泰普森实业分派现金股息 6500 万元。

(图 / 乐欣户外招股书)

天眼查显示,杨宝庆和妻子袁利平通过浙江泰普森控股,间接持有浙江泰普森实业 75% 的股份。也就是说,这 6500 万元中的多半都进入了杨宝庆夫妇的“ 口袋”。

(图 / 天眼查)

在经营层面,泰普森集团还是乐欣户外的供应商以及大客户。

招股书显示,报告期内,乐欣户外向泰普森集团采购仓储服务和加工服务,采购金额分别约为 8310 万元、3370 万元、4810 万元和 880 万元,占同期总采购额的 14.2%、12.8%、11.2% 和 6.9%。

2022 年至 2024 年,泰普森集团是乐欣户外的第一大供应商。2025 年前 4 月,泰普森集团是公司的第二大供应商。

乐欣户外在招股书中表示,泰普森为乐欣户外代工折叠椅、热压钓鱼包等产品,可以减轻公司在高峰期的生产压力。

此外,泰普森集团还向乐欣户外采购椅子、床椅及其他配件、帐篷及包袋等产品。

报告期内,这部分的销售收入分别约为 8880 万元、6100 万元、6200 万元和 1350 万元,占同期总收入的 10.9%、13.2%、10.8% 和 6.1%。

也就是说,乐欣户外无论是销售还是采购,都较为依赖关联方泰普森集团。因此,双方关联交易的合理性和公允性值得关注。

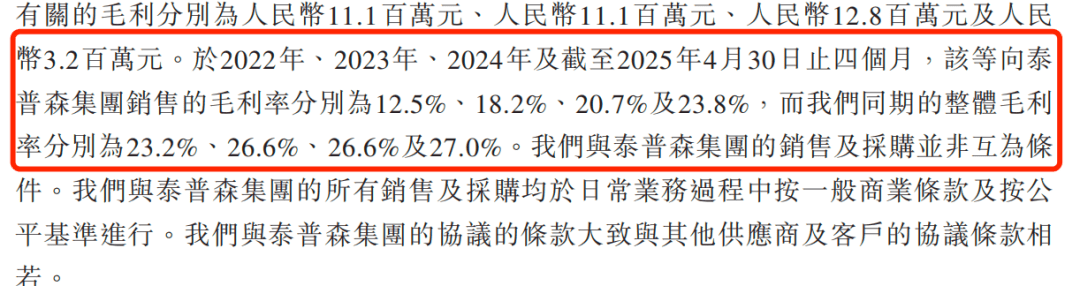

值得注意的是,报告期内,乐欣户外的整体毛利率分别为 23.2%、26.6%、26.6% 和 27.0%,而销售给泰普森集团产品的毛利率分别为为 12.5%、18.2%、20.7% 和 23.8%。

可见,乐欣户外一直给泰普森集团提供“ 友情价”,毛利率一直低于整体毛利率水平。

(图 / 乐欣户外招股书)

对于乐欣户外来说,泰普森集团扮演多重角色,既是“ 背靠的大树”,也可能是上市路上的“ 待解之题”。毕竟,资本市场对上市公司“ 独立运营” 的要求从未松懈,而乐欣户外的独立性还需进一步观察。

3、自主品牌发展偏弱,靠代工能走多远?

值得注意的是,乐欣户外主要依赖对外代工生产盈利。

据悉,乐欣户外的收入主要来自 OEM/ODM(代工生产) 模式。报告期内,该模式的收入占总收入的比例分别为 94.1%、90.2%、92.3% 和 92.9%。

乐欣户外提供代工服务的客户包括全球知名户外用品零售商迪卡侬,全球知名钓鱼品牌 Rapala VMC 和 Pure Fishing,英国知名钓鱼品牌 Fox、Nash、Trakker 和 Preston,以及美国知名户外用品公司 Ardisam 等。

过度依赖对外代工存在不少风险,一旦下游客户需求有所变化,可能会导致乐欣户外的业绩进一步下滑。

其实,乐欣户外也早已意识到这些问题,并在试图创立自主品牌,但至今收效甚微。

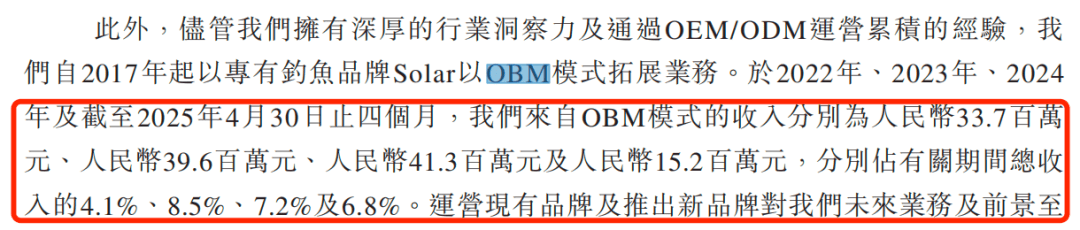

2017 年,乐欣户外收购英国鲤鱼垂钓品牌 Solar,开始了自己的 OBM(代工厂经营自有品牌) 业务。

报告期内,公司来自 OBM 模式的收入分别约为 3370 万元、3960 万元、4130 万元和 1520 万元,占当期收入的比例分别为 4.1%、8.5%、7.2% 和 6.8%。

乐欣户外 OBM 模式的收入虽然在逐年增长,但是收入占比仍然不足 10%,规模较小,难以快速提振公司的业绩。

(图 / 乐欣户外招股书)

值得注意的是,除了 Solar 外,乐欣户外并没有其他的自主品牌。而“ 代工依赖” 与“ 自主品牌弱势” 让公司今后的稳健增长面临考验。

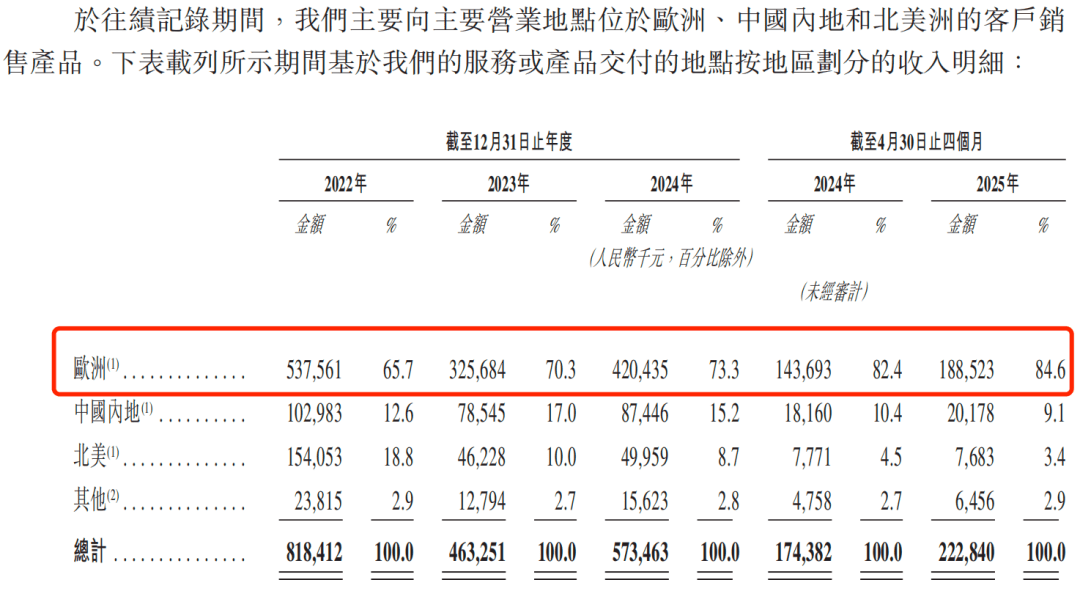

从销售区域来看,乐欣户外主要向经营地点位于欧洲、中国内地、北美等地的客户销售产品。其中,欧洲地区是乐欣户外最主要的销售地。

欧洲钓鱼协会数据显示,其注册钓鱼爱好者数量从 2018 年的 2100 万增至 2022 年的 2400 万,带动中高端钓竿销量增长 34%。其中,德国、英国等国家海钓文化深厚,高端钓具需求旺盛。北欧国家冰钓装备需求也较为旺盛,占区域总销量的 18%,南欧国家则以淡水钓具为主。

报告期内,公司向欧洲的销售金额分别为 5.38 亿元、3.26 亿元、4.20 亿元和 1.89 亿元,占销售总额的比例分别为 65.7%、70.3%、73.3% 和 84.6%,占比不断提高,但整体销售呈现下滑趋势。

(图 / 乐欣户外招股书)

另外,售往北美的销售额也从 2022 年的 1.54 亿元,萎缩至 2024 年的 4995.9 万元。

而在中国内地,乐欣户外的布局也稍显不足。

报告期内,乐欣户外在中国内地分别获得 0、4 名、13 名和 1 名新客户,拓展新客户的速度较为缓慢。

乐欣户外也在招股书中坦言,尽管获得新客户,但由于这些客户尚处于营运初期,采购量仍维持在相对较低的水平。

未来,乐欣户外还有很长的路要走,或许需要在两方面破局:一是,如何借助 Solar 在欧洲的基础,真正切入当地中高端市场;二是,如何抓住国内钓鱼经济升温的红利,加快本土市场布局,摆脱对单一区域的依赖。

钓鱼目前仍算是一种小众爱好,乐欣户外仅布局钓鱼装备或许也稍显局限。接下来,公司能否成功上市,「创业最前线」 也将持续关注。

*注:文中题图来自乐欣户外官网。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App