文 | 楼股巷

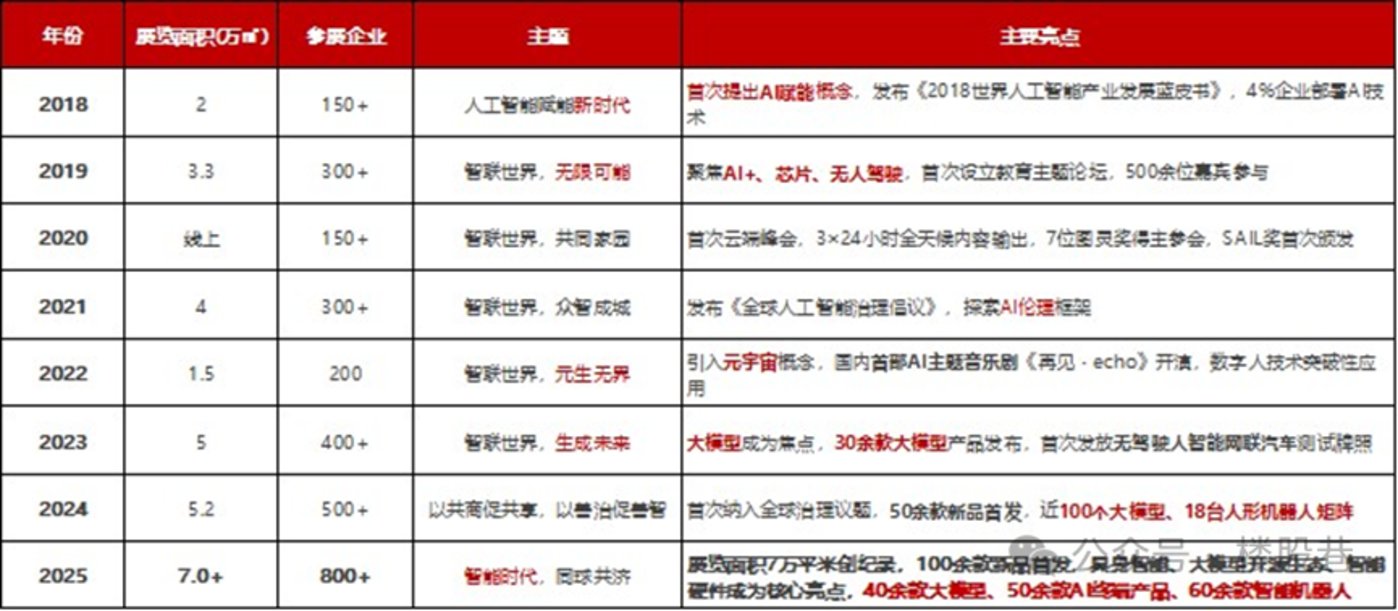

2025 年 7 月 26 日,黄浦江畔再度成为全球科技焦点。第七届世界人工智能大会 (WAIC) 以 「智能时代 同球共济」 为主题在上海世博中心拉开帷幕。这场创下历届之最的科技盛会,在 7 万平方米的展区内汇聚了 800 余家企业,其中市外及国际企业占比超过 50%——这一数字首次突破半数门槛,标志着大会真正成为全球 AI 创新的交汇点。

步入展馆,仿佛踏入未来世界:超过 150 台人形机器人组成的 「钢铁军团」 成为全场焦点,这一数字是 2023 年 「十八金刚」 的 8 倍之多,创下中国有史以来最大规模的人形机器人展示。在 「WAIC 里」 主题街区,机器人化身老上海弄堂的 「新居民」:文艺站内挥毫泼墨书写书法,修理铺中精细修复木质板凳,小吃街上精准翻动烤串,甚至能完成剥生鹌鹑蛋壳这样的高难度动作。这些场景生动展示了认知智能、运动智能与交互智能的深度融合。

展馆内 3000 余项前沿展品中,100 余款 「全球首发」与 「中国首秀」新品,如银河通用机器人的 GroceryVLA 模型驱动的闭环控制系统,彰显了中国 AI 创新的爆发力。

回顾 WAIC 的过去,主题从 2018 年第一届 「人工智能赋能新时代」,到今年 「智能时代,同求共济」,我们真正进入了 「新时代——智能时代」,而近三年 WAIC 的热点与亮点正是这个时代的微观缩影——以大模型和机器人 (具身智能) 为引领的 AI 时代。

历届 WAIC 展会情况

2025 年的 WAIC 呈现出不同以往的两面性,一方面,是这场盛会创下多个第一的 「火爆」——7 万㎡的展区刷新了纪录,同比大增 35%;超 800 家企业参展创规模之最;100 余款新品首发同创新高且是去年的 2 倍。展览票早就抢购一空,在二手市场单日炒到 700-1000 元/张,现场亦是人声鼎沸。

而另一方面,是不少人发现这次展会参展商的 「务实」——与去年各种大开脑洞的创新截然不同,以本届展会的核心热点之一 「具身智能」 为例,「可观、可触、可互」 正使得商用化似乎在加速走进我们的生活。而相比创新的畅想,宇树科技与智元机器人皆更务实的提到了 「10 亿元」 营收。何故如此?

AI 行业 「火爆」 的背后,是不确定性动荡市场下资本聚焦确定性的 「马太效应」

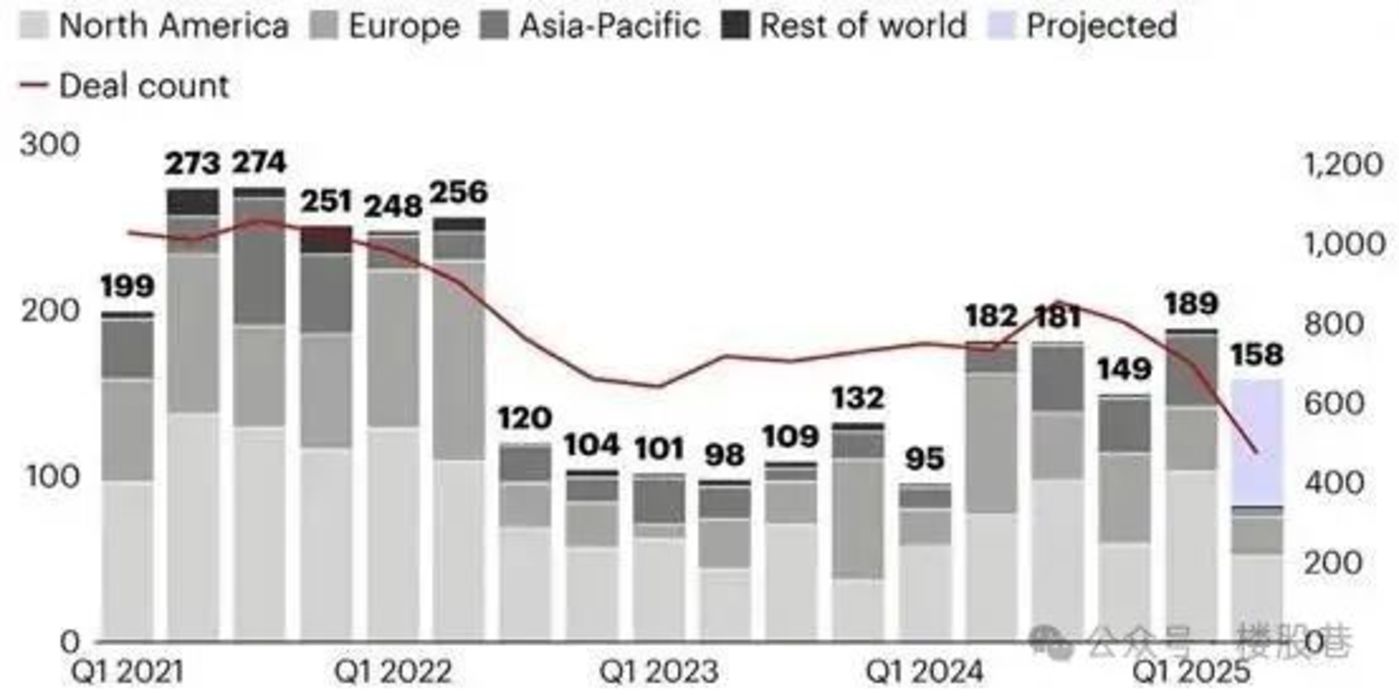

2025 年的全球并购市场仍显低迷,知名机构贝恩咨询在一份研究报告中指出,关税事件对投资与退出交易增加了阻碍,投资者因此正在评估其短期与长期影响,整体流量性依然承压,这种情况在 4 月 2 日特朗普所谓的 「解放日」(Liberation Day) 的关税政策公告之后而加剧,全球资本市场的剧烈波动,导致交易活动明显下降,甚至 IPO 市场在二季度一度陷于停滞。

2021-2025Q2 全球并购交易规模-按地区划分 (单位:十亿美元),资料来源:贝恩 《2025 私募股权年中报告》

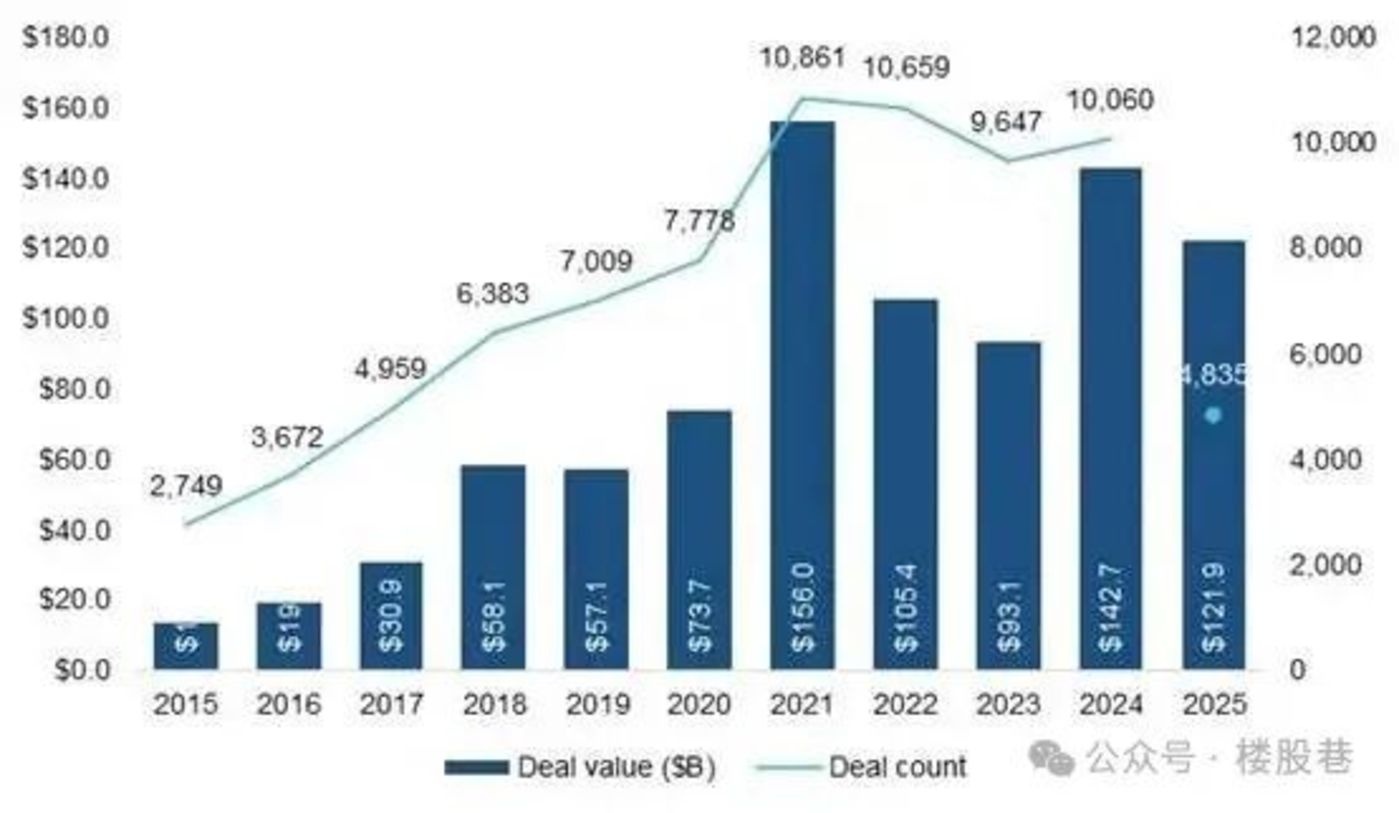

而另一方面,在这动荡的市场中,AI 无疑成为上半年交易的核心焦点,虽然其交易数量仅为 4835 笔,占总交易笔数的 29%,但其交易金额高达 1219 亿美元,占上半年总金额的 53%,其融资能力远超其他行业,全球资金正加速向 AI 领域汇集。

而资本的 「马太效应」 亦进一步加剧,仅 OpenAI 在一季度 400 亿美元的融资就占了当季总金额的 31%;二季度 Scale AI 的 143 亿美元融资也占比当季总金额的 14%,此外 Safe Superintelligence(20 亿美元)、Thinking Machine Labs(20 亿美元——这也是有记录以来种子轮的最大规模融资)、Anduril Industries(25 亿美元) 以及 Grammarly(10 亿美元)4 家公司融资金额亦超过 10 亿美元。

2025H1 全球风险投资 AI 交易金额/笔数及其所占份额,资料来源:PitchBook《Q2 2025 Global VC First Look》

全球最大的资产管理机构贝莱德在近期的报告指出 「自 2024 年底以来,宏观政策的频繁变动已经引发显著经济波动。当前美国市场最明显的特征是数十年来依赖作为锚点的长期宏观关键指标 (如稳定的债务水平、通胀率和经济增长率) 开始逐渐失效,这正是市场新格局的标志性特征。而自 2020 年以来,美国股债市场对政策变动的敏感度翻倍,反映出投资者正试图从短期数据中获取有关长期前景的信号。」

作为投资最重要的 「宏观锚」 的失效使得贝莱德重构锚点体系,「以颠覆性趋势为锚」,而 AI(人工智能) 就是其最为看好的主题之一,同时围绕受益于 AI 发展的行业亦成为其看好的重要主题。

2004-2025 年股市对宏观经济和贸易不确定性的敏感度,资料来源:贝莱德 《2025 年下半年全球投资展望》

与其同时,另一家知名资管机构黑石集团在其年中趋势报告中亦明确表示 「我们最坚定的主题仍然是人工智能和数字化。人工智能的采用仍处于起步阶段,我们专注于投资数字经济的 「镐和铲子」——有助于推动其增长的关键基础设施和工具」。在过去四年,黑石的数据中心投资组合租金上涨了 100%、空置率保持在 2% 以下;而转向行业,预计 2025 年前五大科技公司 (Meta、谷歌、甲骨文、Microsoft、亚马逊) 资本开支将达 3420 亿美元,同比大涨 44% 再创新高。可见,这些数据的支撑让黑石更聚焦于当下的 「确定性」。

AI 企业 「务实」 的背后,是更趋审慎、更高标准的资本 VS 焦虑的 AI 企业

首先,从大环境看,在总体投资市场仍处于低位水平的情况下,亚太区由于关税等方面政策的不确定性更强,导致市场仍旧低迷。

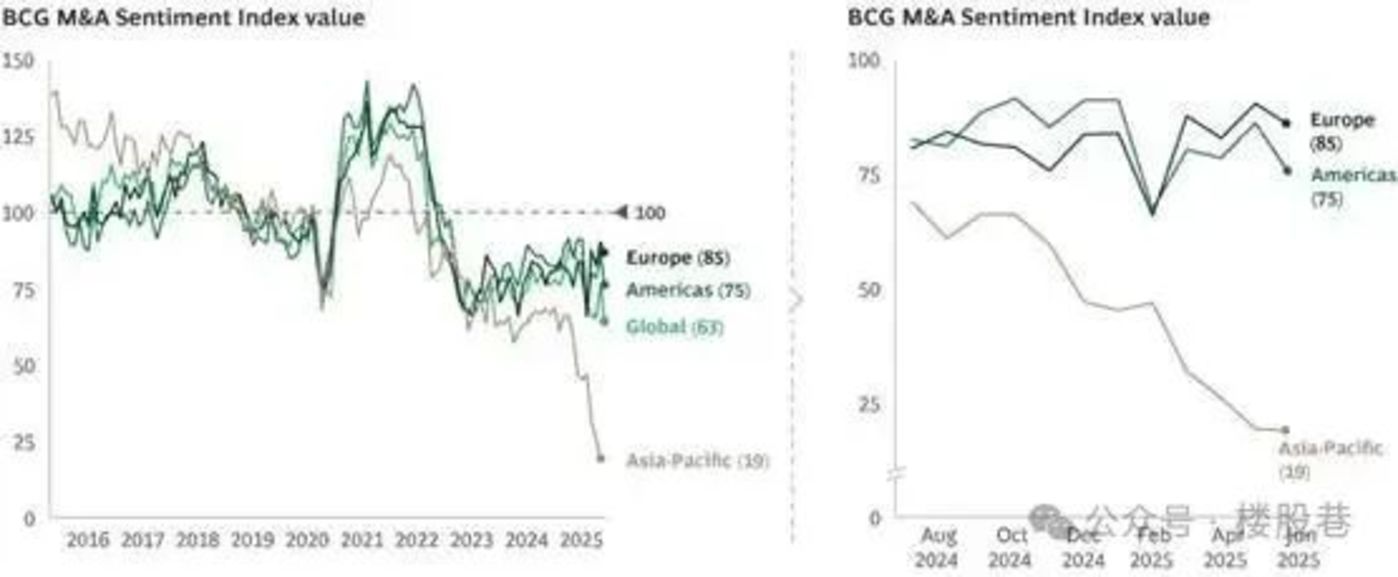

据波士顿咨询 2025 年中全球并购洞察报告情绪指数显示,大多数地区反弹,其中北美和欧洲已从一季度的低点回升至 80 分附近,远高于当前的全球平均水平,而亚太地区则跌至 19 的新低。

2016-2025H1 全球企业并购情绪指数,资料来源:BCG《Mid-2025 M&A Insights: Looking for Signs of a Second-Half Rebound》

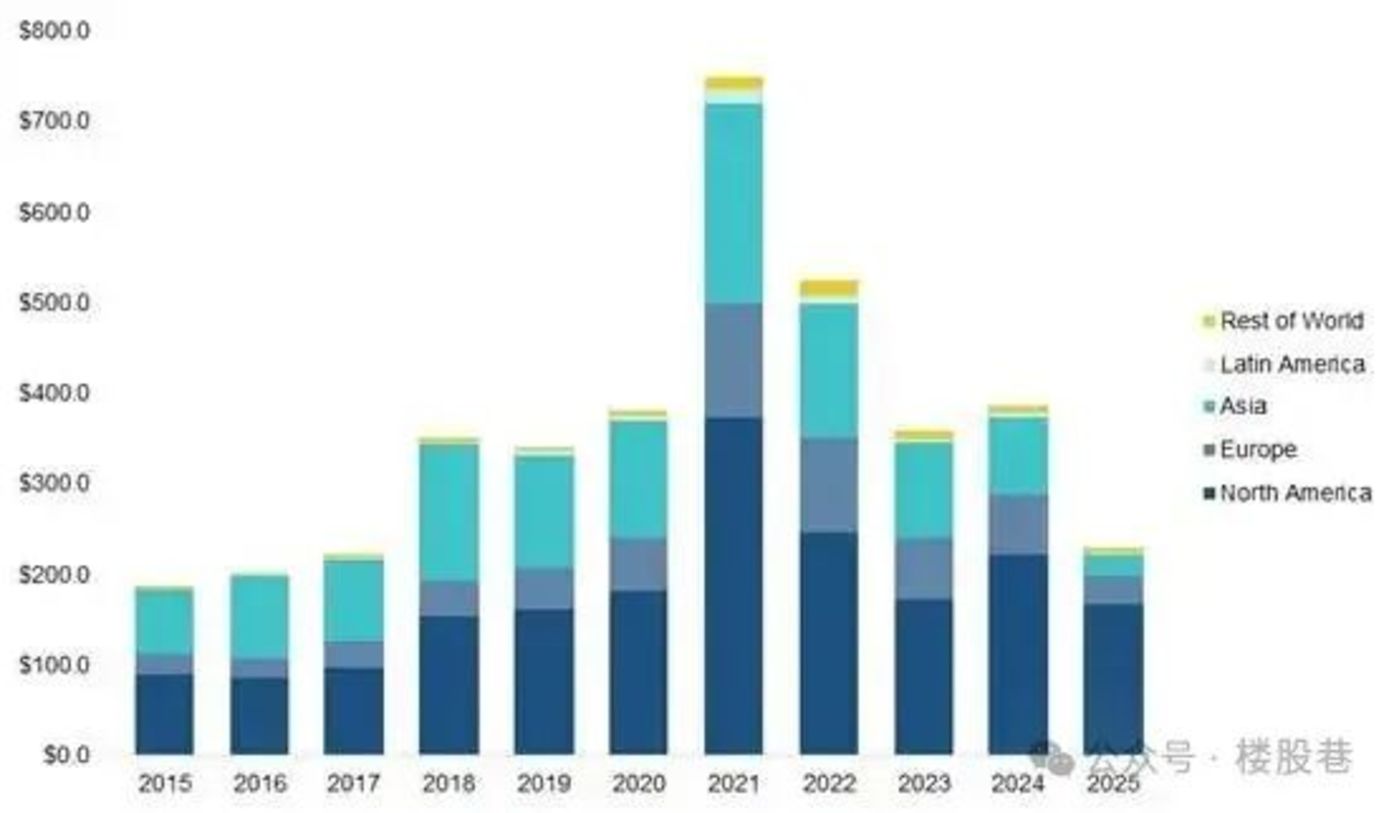

而 PitchBook 的报告中同样显示,上半年全球风投交易的 2299 亿美元中,亚太区的金额占比锐减至历史低点的 10%,而在过往年份的多数时间,这个比例基本在 30-40% 水平,可见,亚太区整体投资环境的寒意。

2015-2025H1 全球风险投资交易金额-按地区 (单位:亿美元),资料来源:PitchBook《Q2 2025 Global VC First Look》

在北美,对放松管制和稳定利率的乐观情绪正在为交易创造更有利的背景。再加上来自企业和私募股权公司的大量可用资金,这些因素可能会引发大型交易的复苏,特别是在人工智能、半导体和芯片等领域技术进步推动的行业。

与此同时,亚太地区面临持续的不利因素,经济政策的持续不确定性,加上美国最近的贸易行动加剧了这种情况。而特朗普本月 23 日提出的 「AI 行动计划」 无疑将会进一步加剧北美 AI 领域政策利好推动和亚太区受制约的 「此消彼长」, 这也让国内的一众 AI 创始人们不得不焦虑。

其次,即便是大热的 AI 领域,投资人也变得更趋理性、愈发严苛。

GV(谷歌风险投资公司) 普通合伙人埃里克·诺德兰 (Erik Nordlander) 被问及 AI 公司是否普遍估值偏高的时候答到,「估值很高,尤其是在人们想象会出现大规模行业颠覆的领域。这引发了兴奋情绪,带来了高市盈率,与公开市场相比更是如此。但现在还为时尚早。这些公司并非都能成功,风险依然很大。」

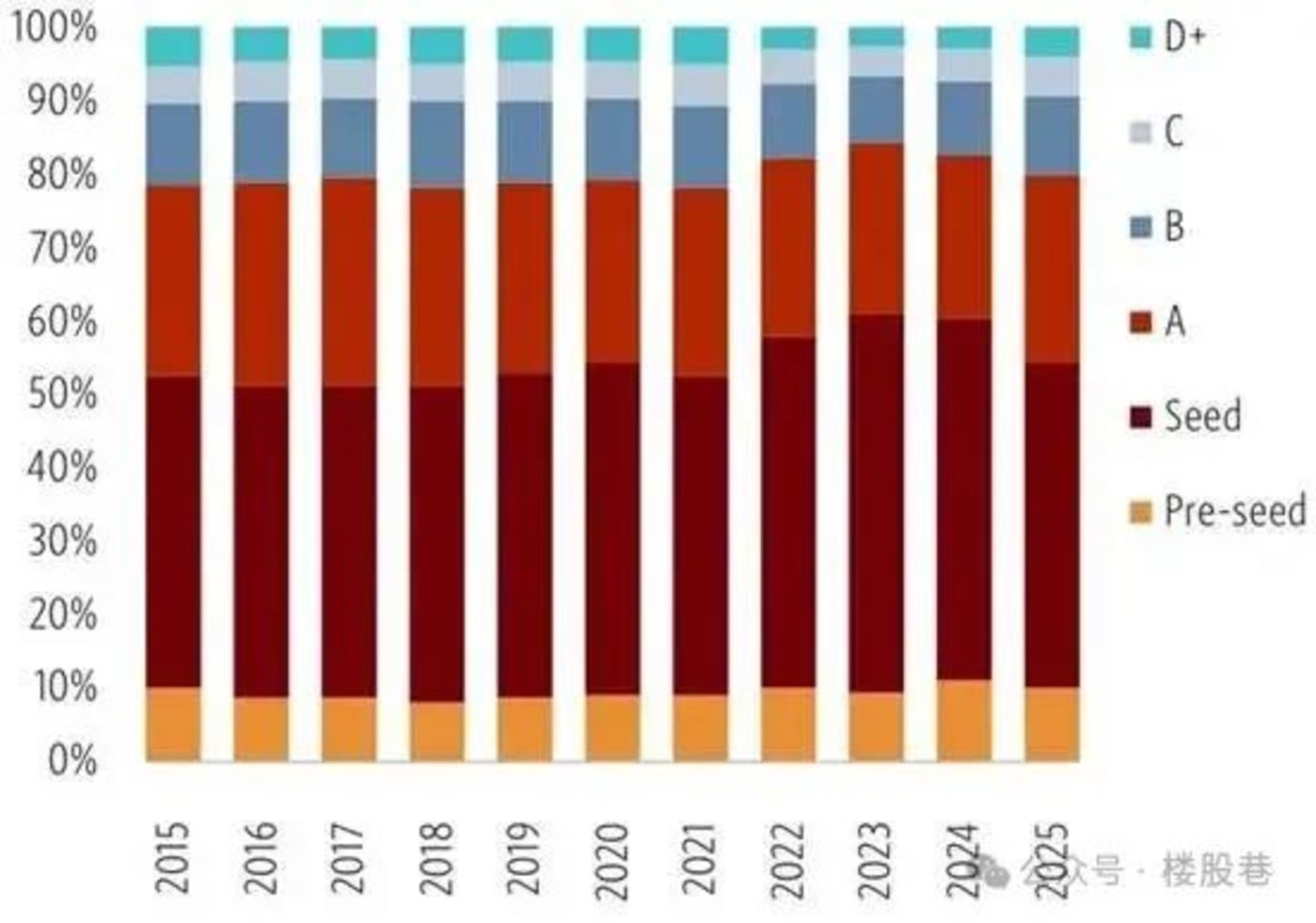

而数据也印证了埃里克的说法,以美国为例,后期轮次交易活动明显增多,种子轮及前置占比已降至 50%,投资人更为务实,对于确定性的要求越来越高。

2015-2025H1 美国风投交易不同轮次占比-按交易数量,资料来源:PitchBook《2025Q2 风投追踪》

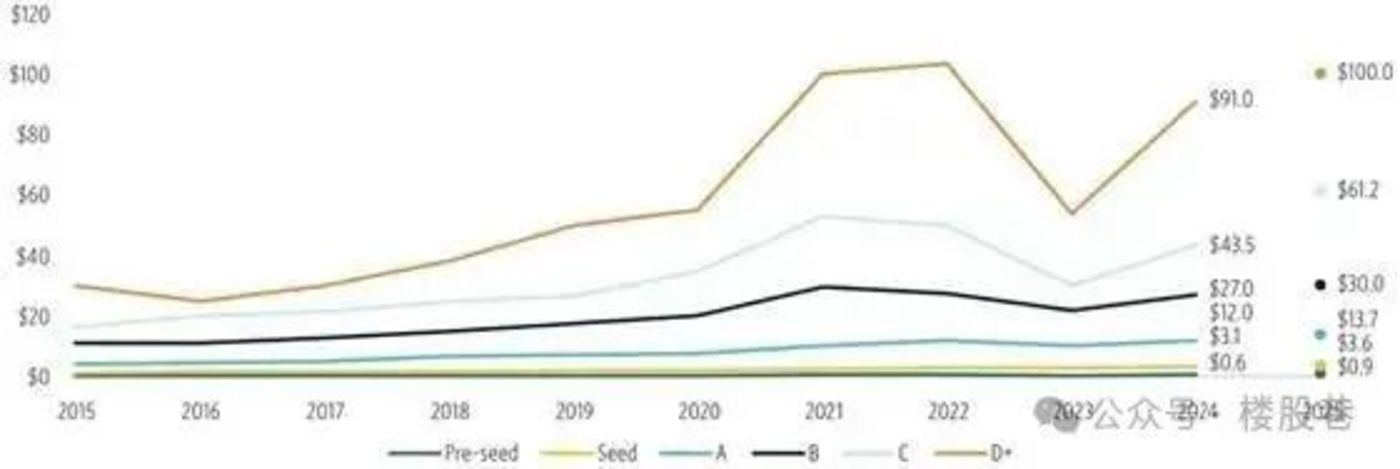

与此同时,500 万美元以下交易的占比持续下降,已从 10 年前的 70% 降至目前的 50% 左右,投资者的兴趣集中在具有明确增长轨迹的高绩效初创企业上,在第二季度,美国风险投资的中位数投前估值同比上升,这与 2023 年至 2024 年的趋势一致。值得注意的是,除 D 轮及以后融资外,风险投资生命周期的每一轮融资都达到了十年来的估值中位数高点,这表明普通合伙人们 (GPs) 的选择越来越严格,支持的公司数量减少,但质量更高。估值倍数正在扩大,资金越来越多地流向发展势头强劲的初创企业。

也正因此,国内的企业需要展示更接地气的产品(这点尤以本届互动性更强的交互、娱乐、操作机器人为例)、更清晰可见的商业模式及 「实打实」 的营收 (如作为独角兽的宇树科技年销售机器狗 2.37 万台、营收超 10 亿元)。

2015-2025H1 美国风投交易规模区间构成-按交易数量占比,资料来源:PitchBook《2025Q2 风投追踪》

2015-2025H1 美国风投交易各周期交易规模中位数,资料来源:PitchBook《2025Q2 风投追踪》

尾声

黄浦江的 AI 浪潮正折射出这个时代最真实的资本镜像——当全球资本在 「宏观锚点失效」 的迷雾中航行,WAIC 展台上那些剥鹌鹑蛋的机械臂与 10 亿营收的宣言,恰似两座截然相反的灯塔:一座照亮技术理想主义的星辰大海,一座锚定商业现实的生存法则。

这场盛会的终极启示或许在于:当人类为机器人 「手术刀式」 的精准操作而欢呼时,资本已默默写下新纪元的生存公式——用确定性对抗动荡,用场景钢印取代技术幻想。泡沫终会破裂,但泡沫中折射的彩虹,永远属于那些将 「想象力定价」 的务实造梦者。