今年各行各业跨界抢饭碗趋势明显,可能因为经济存在周期现象,现在需要多倍的努力才能维持以前的业绩。这股竞争之风又吹到了机票代理领域,国家队的机票代理平台航旅纵横也亲自下场了。

实际上这也不是笔者第一次以国家队的视角去看待行业发展,正好在 10 年前也曾撰文 《旅游国家队的线上突围:已不当大哥好多年》,今天回过头看,当年国家队的线上突围最终没能成功。

那么在今天的机票代理领域,国家队是会重蹈覆辙?还是会异军突起?

中国民航业的基本面与显著问题

2024 年据中国民航官方数据,飞行总人次达到 7.3 亿人次,创出历史新高,全年执飞航班 500 万班次,甚至国产大飞机也已加入运营机队。

但同时我们也应该关注到,中国民航业与美国仍存在差距:据美国 FAA 数据,2023 年美国全年飞行总人次超过 10 亿,执飞航班 1600 万多架次,共有约 2 万个机场提供起降服务,可以发现,在美国人口只有中国的约 1/4 的情况下,总飞行人次仍然更高。

中国要追赶美国的航空效率,显然还有很多的工作要做,而财务口径是一个很好的观察口径。据公开数据,2024 年,国东南三大航亏损总计约 50 亿元,笔者曾服务过的海航也亏损约 10 亿元,在这样的背景下,失血大发展的后劲明显不会太足。

航空代理业风声水起

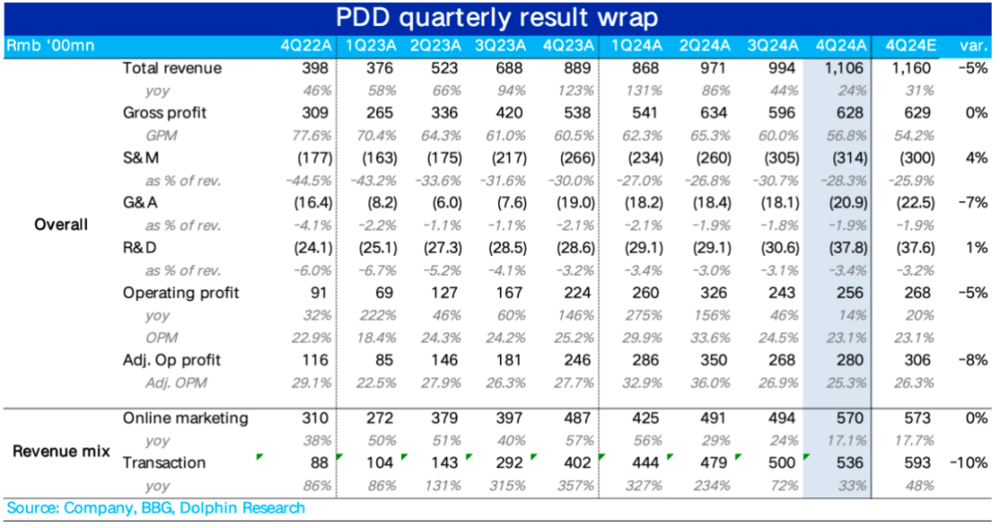

在民航业主要航司亏损的情况下,出现了一个扎心的现象,那就是从事机票代理行业的某 OTA,在 2024 财年获得超过 200 亿的交通票务营业收入。

这里笔者不能精算,但可以给出一些概算逻辑:200 亿的交通收入中可能存在火车票收入、汽车票收入,但在 12306 一家独家,汽车票急剧萎缩的背景下,显然大部分来源于机票代理业务,即便是考虑到外航代理的份额,笔者估计通过机票代理及周边 (如保险)赚到 100 多亿的可能性极大。考虑到航司 2024 全年收入约为 7000 多亿,那么这家 OTA 通过机票代理赚到的综合毛利比例大概在 2% 左右,这肯定远远超过代理费改革后的约 5 元/张,而努力接近了代理费改革前的 3% 后返。

当然,笔者的这篇分析可能会对这家 OTA 后期的财务处理产生影响,比如机票周边收入如保险可能划入其它类别,以免树大招风,但现在说这些已经晚了,因为从 2024 财年往前的数据清晰可见,即便在后期调整财务口径也会受到大量的问询和审计。

国家队代理的必要性凸显

有一说一,如果国家队一开始直接去做机票代理 OTA,肯定是很难整出航班版的 12306 的,但现在至少 OTA 已把路蹚出来了。

实际上,OTA 在前面的蹚路还很不容易。

一开始是线上机票代理业务利用线上低成本及支付优势,去卷死线下机票代理商;

然后是若干的线上小平台,再被比价平台卷死;

再然后,是 OTA 平台之间拼刺刀、「裸泳」,借助补贴和资本运作方式,最终一统江山。

但现在 OTA 日子太好过了,特别是在经济周期的不利时段,另一边是苦哈哈干活的航司,一年到头来赔了夫人又折兵,大头还是国家队,形成了一边是海水,一边是火焰的局面,显然这样发展下去不可持续。

据 《中国民航报》 消息,2025 年 6 月 26 日,民航局召开电视电话会,专题部署民航领域综合整治 「内卷式」 竞争工作,紧接着 2025 年 7 月,多功能性 App 航旅纵横即上线了交易功能,并得到央视等权威机构一众报道。

笔者认为这并不完全是巧合,一家吃肉,全行业喝汤的情况很有可能就是 「反内卷」 的工作方向。

如果能把市场赚钱的部分利润用来填补航空运营的亏损,这可能会是航旅纵横横空出世最大的动力,不然不要说追赶国际领先,可持续发展将会是一个问题,年年张口向国家要补贴肯定不是一个可取之策。

12306 的逻辑可能并不适用于航旅纵横

虽然大家喜欢用 12306 去对新增交易功能的航旅纵横,但笔者认为这个逻辑并不能复用,原因如下:

12306 网站基本就是拿到了铁总这家独家运营商的独家线上代理权,线下渠道除了火车基本已全消失并且不符合主流购票习惯 (需要提前规划),这样 12306 以近水楼台 「自己人身份」 便可主导整个票务代理市场,即便是先前 UI 页面再不好看,大家也是该订就订,容忍度相当高。

但航旅纵横搞机票就不同了,首先供应商太多了,民营队的、国家队的都有,且这些航司基于局部收益管理,既有代理出票、也有官网出票,甚至还有线下团购出票。加上存量市场份额的惯性,航司在影响上座率和代理渠道之间,不太可能选择 「先破后立」 的方式,如此一来,航旅纵横非但拿不到独家代理权,还要面临传统市场头部玩家的围剿,若耽误了时间没有及时见到效果,一来二去,管理层也可能失去耐心并减少资源支持。

另一方面,航旅纵横面临着行业看不清的 「搞钱手法黑洞」,如何让用户把钱掏了还不骂娘,还要兼顾国家票代费率的政策,属于既要又要还要的问题,不是挖几个人就可以解决问题的。

挑战一:国家队的航旅纵横难创造新的市场价值

机票代理行业是一个充分竞争的成熟市场,既然是卖票,那么航旅纵横从交易层面看有啥独家优势呢?是聚合平台卖票?线上化?还是有独家优势票?这些看起来不太可能,并没有为市场创造新的价值。

虽然前文也提到了电子票和值机的优势,但这并不是一个新的故事。远远不及最早的线上从无到有,全网最低价来得有冲击感。

挑战二:航旅纵横在服务方面就是后进生

机票代理虽然不是新鲜事,但要搞好是不容易的。最主要的就是这个行业,毛利低,技术含量高,还重服务。

服务从内容上讲,覆盖改退签及航变等领域,但这个服务的事,笔者初判航旅纵横是干不好的,咱不说某 OTA 以前搞过什么六西格码,呼叫中心,现在更加衍生了会员服务,甚至金融免息等。一旦服务做不好,就做不了自营业务。

挑战三:定位于 「航空领域的高德打车」 显得格局不够

了解打车历史的同学都清楚,打车从一开始的乱战到最后巨头一统天下,在所有人都以为这个领域没有机会的时候,仍然出现了高德地图流量平台,生生的从市场拿走了部分份额。对于号称拥有过亿用户的横旅纵横从理论上存在这种可能性,至少笔者作为深度飞行用户,每次必定使用,但这只是一种理论上的可能性。

高德打车改变了游戏规则,引入了聚合平台业务,从而站稳了脚,甚至把巨头原来的自营业务逼到也接受第三方业务,进一步稀释了其自营的份额。

但这种改变市场规则的游戏大概率在航旅纵横上不会出现,因为市场已高度发展,各家主要在线机票代理业务已经早早成为了平台业务。

综上,把航旅纵横定位于 「航空领域的高德打车」,是能赚点小钱的,风险也低,但这显然是不能日进斗金的。

因此两难就是:国家队如果只做流量分发业务,那就只多了一层皮。但真的亲自下场,一张一张地卖票做客服,这个任务之难也是上青天级别。

挑战四:应用准公共数据商业化的风险

航旅纵横,笔者一直认为是航空公司的一类公共基础设施,本身从后台抽出来做一个 App 已是突破。当前的商业化,确实可以利用系统掌握完备的数据实现更好的效率,如果采取比较激进的经营策略,则可能引发公众舆论事故,特别是一些场景下的消费者隐私问题或是权益受损情况。

结论

总之,航旅纵横加入市场后,作为一个极具特色的参与者,对于改变市场一家独大的局面特别有好处。

综上所述,航旅纵横国家队要想把事情办好,正如笔者十年前写的那篇国家旅游队线上突围一样:不是不可能,但很难!

本文来自微信公众号:环球旅讯,作者:杨青锟