文 | 伯虎财经 (bohuFN),作者 | 楷楷

当即时零售的闪电战,正面撞上大厂的生态布局,原本在外卖、商超、闪购中燃起的补贴之火,已经悄然延伸至酒旅市场。

今年 6 月,京东高调吹响进军酒旅的号角,宣布推出三年 0 佣金的 「京东酒店 PLUS 会员计划」;随后,阿里宣布将饿了么、飞猪并入淘天电商事业群,将本地生活、旅游都整合到一个 APP;更早之前,美团宣布跟万豪旅享家推出联合会员。

今年以来,多个互联网大厂均将战略重点瞄准酒旅市场,就连一直没有参与外卖战役的抖音,也再次将筹码押注在此。

近日,抖音生活服务宣布对本地生活业务投入亿级平台补贴,与连锁酒店和文旅热门目的地住宿商家合作,上线酒店日历房团购、直播特惠通兑券等产品。

酒旅江湖从未如此喧闹,手握流量与内容的大厂想借即时零售攻进食住行场景,却撞上被 OTA 巨头锁喉多年的酒旅腹地——靠补贴轰开城门容易,但要成功攻城,还要打好 「巷战」。

01 「补贴大战」 打进酒旅

互联网大厂加码酒旅市场,「补贴大战」 的战火也烧到了此处。抖音宣布自即日起至 8 月底,联合华住集团、凯悦集团等酒店集团,推出 6 折起订房优惠。

淘宝闪购则在重庆、杭州等少数地区上线了 「特价酒店」 入口;美团在酒店下单页面推出了专享大额外卖券;京东也同样推出了订酒店送大额外卖券的优惠。

互联网巨头对酒旅市场的围猎,绝非一时兴起。美团、淘宝闪购、京东从外卖鏖战一路打到即时零售,三方的 「补贴弹药」 显然已经逼近阈值,当价格牌出尽之后,大家都需要寻找能够与本地生活呈现协同效应的新战场,酒旅则成为即时零售竞争的重要增量。

首先,酒旅市场的流量逻辑正在经历深层变革。传统逻辑下,大厂布局酒旅主要还是充当引流的角色:同程旅行入驻微信九宫格后,80% 的月活用户都来自于微信小程序;阿里本着 「肥水不流外人田」 的原则,下场打造了飞猪来承接电商市场外溢的酒旅需求。

但近年来,随着互联网流量红利逐渐见顶,大家比拼的不仅是 「流量规模」,还有 「转化效率」。以美团、抖音为代表的新兴力量,开始在同一生态内打造更紧密的业务链接,比如美团 「以高频带低频」,抖音 「用短视频兴趣种草」,不仅能够进一步发挥会员体系的价值,还能把 「种草-下单-履约-复购」 压缩在同一条链路里,提升流量转化效率。

而横空出世的 「外卖大战」,则加剧了大厂探索酒旅业务的决心。当用户习惯 「30 分钟送万物」 后,消费决策链被极致压缩,心智入口也自然高度集中于那几个能即时履约的超级 APP。

酒旅本身也是电商的边缘领域,巨头们在延伸生态边界的同时,本着不愿意被对手抢下市场心智的目的,也自然不愿意放过在酒旅市场确立心智的机会。

其次,酒旅行业的深层变化提供了最佳契机。疫情之后,酒旅市场持续火热,2024 年中国在线旅游市场规模突破 1.2 万亿元,东吴证券预计,2025 年将能突破 1.7 万亿元。

伴随而来的还有疯狂增长的酒店供给规模,截至 2024 年底,中国酒店业门店数为 34.87 万家、客房数 1764 万间,均创下历史新高。

不过,酒旅供给扩容,流量争夺随之加剧。根据酒店之家统计,2024 年国内酒店入住率为 58.8%,同比下降 2.5%;平均房价为 200 元,同比下降 5.8%。此外,据数据服务提供商 STR 统计,2024 年中国内地酒店行业 RevPAR(平均可出租客房收入) 同比下滑约 5%。

连锁品牌酒店的自有会员体系越来越难充当 「带客」 和 「拉新」 的重任,唯有将希望寄托于线上平台的引流。

但酒店也不希望将鸡蛋都放在同一个篮子,因此,如何满足酒旅供应商和服务商对新流量管道的渴求,成为了大厂借势即时零售大战,挖掘自身生态 「二次增长」 的黄金窗口。

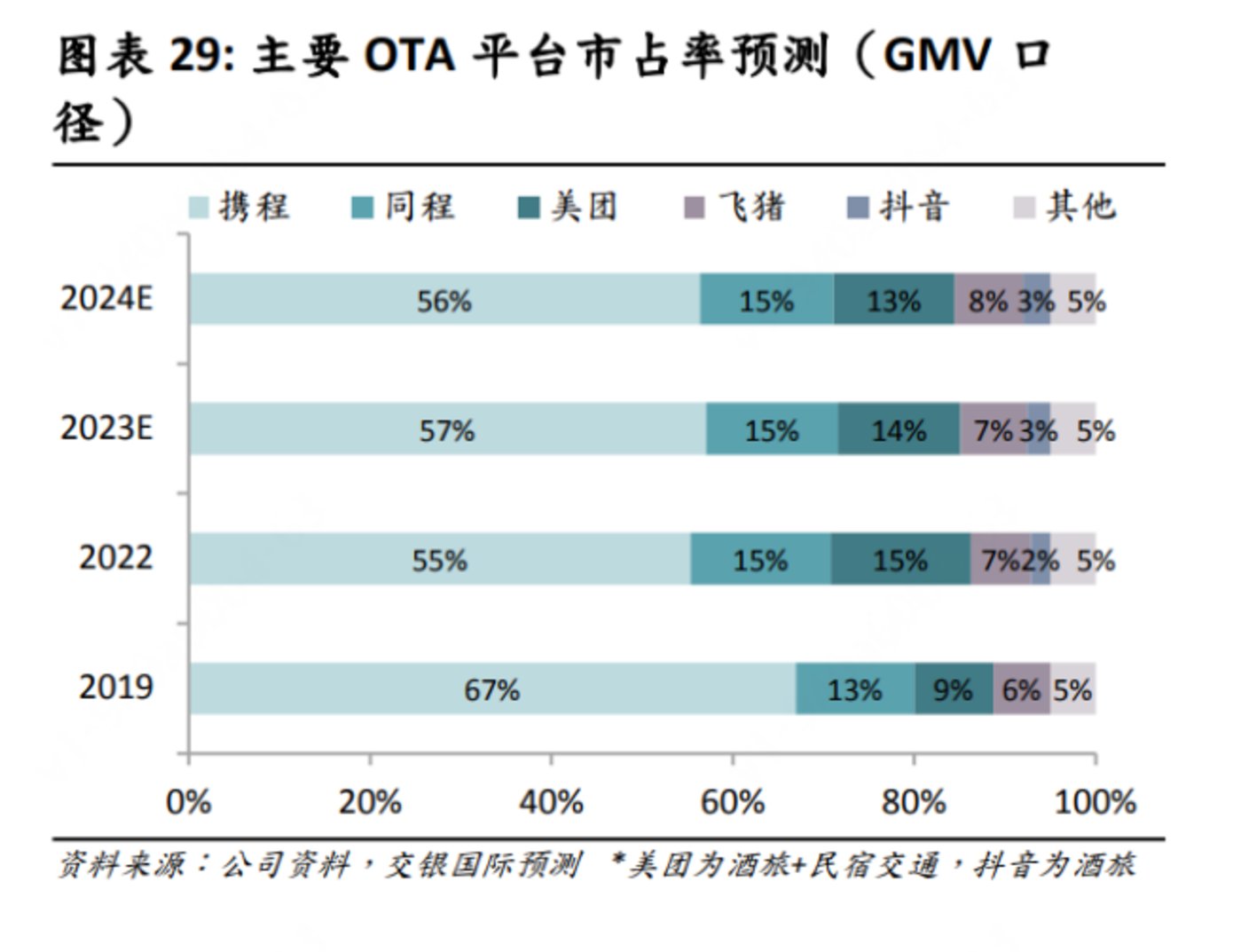

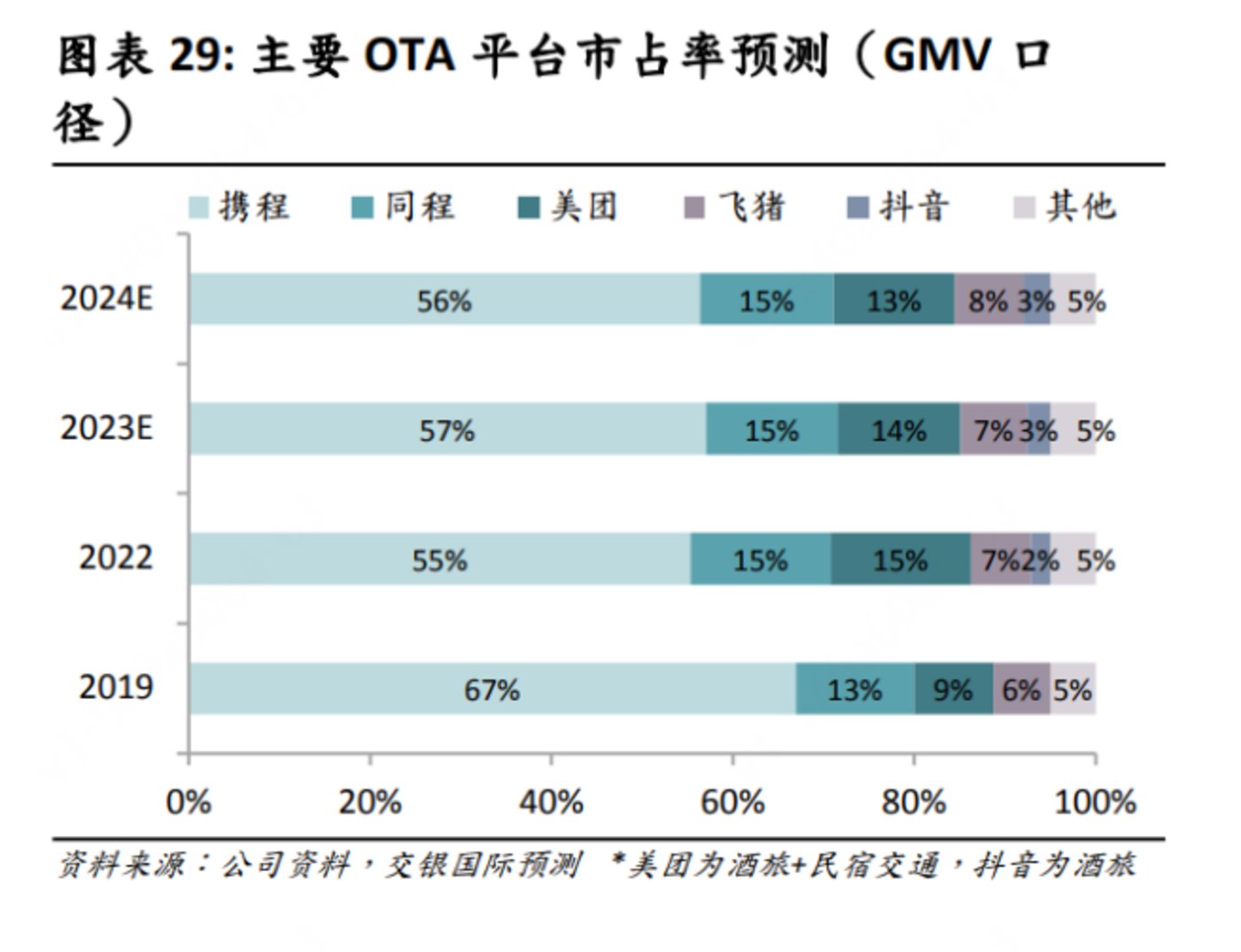

最后,在这个市场空隙中,也藏着诱人机会。根据交银国际研报预测,2024 年国内 OTA 市场中,携程、同程、美团、飞猪、抖音的市占率,分别为 56%、15%、13%、8%、3%。

虽然携程的市场份额遥遥领先,但其在经济型酒店领域却开始遭到飞猪、美团、抖音的围剿,低线市场成为了美团、抖音酒旅业务的重要增量。

一则,由于经济型客房的连锁化率远低于中高端客房,因此线上整合难度更大,但飞猪、美团则能利用自身在低线城市的地推资源优势,将广大中小酒店商家拉入平台;二则,部分对价格更为敏感的用户群,也更容易在补贴、内容等猛攻下向美团、抖音等平台倒戈。

02 三梯队,悄悄 「偷家」

酒旅江湖的排位看似早已划定,但排在末位的 「第三梯队」,也有可能拥有最锋利的矛尖。近年,抖音在酒旅市场中不断探索,已逐渐找到了属于自己的方向。

2018 年,抖音首次涉足酒旅业务,通过与携程、美团、同程等第三方平台合作,进行产品和服务的引流。

2021 年,抖音内测 「山竹旅行」,通过提供门票和酒店预订服务,打造酒旅种草到交易服务的完整闭环,但因为抖音酒旅的商业化模式尚不成熟,大部分酒旅服务商仍观望态度。

2023 年,抖音上线日历房功能,这是其朝着 OTA 模式迈出的关键一步。此后,抖音开始尝试在商家主页开启酒店、门票预订等功能,该年抖音酒旅的支付 GMV 同比增长 300 多倍。

不过,抖音酒旅在 OTA 模式中的表现,似乎也并不如纸面数据那般亮丽。根据亿邦动力报道,抖音酒旅的核销率长期偏低,商家订单核销率保持在 30% 以下,达人直播酒旅订单核销率最低仅为个位数,均远低于携程 (以预订模式为主)90% 的履约率。

换而言之,抖音酒旅虽然是个优秀的 「卖水者」,但如果消费者光囤货不消费,抖音酒旅就只是商家的品宣窗口,而不能成为有效的下单渠道。

2024 年,抖音酒旅的运营思路开始有了变化。原本,抖音生活服务被划分为到店餐饮、到店综合、酒旅三个平行部门。

去年 3 月,以上三个部门重新整合,按照城市逻辑划分为北、中、南三个大区;7 月,抖音又将 「酒店旅游」 业务从电商部门独立出来,升级为与餐饮等到店业务平行的部门。

与此同时,抖音还将酒旅佣金从 4.5% 提升至 8.0%,并严厉整治 「低价游」 直播间。此举也被视为抖音酒旅想要进一步筛选优质商家,通过调整平台流量和酒旅产品的供给策略,寻找与自身内容生态更具协调性的转化模式,而非过度追求商业化。

一方面,抖音在酒旅赛道真正的杀手锏并非流量规模,而是 「内容即场景」 的原生能力,通过短视频、直播等渠道实现 「内容+场景」 的触达,这是携程、美团、飞猪等平台都缺乏的能力。

因此,抖音酒旅更希望将注意力集中在内容的转化效率之上,通过真实的内容让用户产生消费冲动,再把餐饮、玩乐场景无缝接入,让酒店订单成为激活本地生活全链路的启动键。

另一方面,用团购模式做酒旅。当下,酒店行业供需两端正被同时改写,大量新开中高端连锁酒店集中入市,「银发族」「特种兵」 等消费群体对酒+娱乐消费有了更多样化的需求,催生出 「预售低价」 的消费心智,这也成为了抖音酒旅的破局入口。

去年以来,已有多家连锁品牌酒店入驻抖音直播,并打通了平台与酒店之间的数据互通,结合抖音酒旅可灵活预定、退改的日历房功能,不仅能够优化消费者的线下核销体验,也有望建立属于抖音的 「先囤后订」 平台规则。

03 抖音能够分得多少 「蛋糕」

根据交银国际预测,2024 年抖音酒旅 GMV 有望达到 900 亿,规模约为美团的 28%,两者之间的差距正在进一步缩小。但抖音想要啃下酒旅市场这块 「蛋糕」,光靠内容这块 「敲门砖」 恐怕并不足够。

首先,传统 OTA 平台供应链的壁垒,远比想象中更坚固。以携程为例,其在过去多年通过投资布局、战略合作等方式,跟多个连锁酒店和第三方服务商形成深度绑定,在酒店价格、服务方面,都建立了深厚的护城河。

另外,携程系等 OTA 平台凭借先发优势,早已跟大部分企业的财务报销系统打通,锁定了政企等高净值客户;在履约层面,携程在地面团队、大数据分析等方面的持续投入,也筑起后来者难以复制的服务壁垒。

其次,兴趣算法未必能打破消费者的路径依赖。依托内容算法的精准推送,抖音酒旅能够以沉浸式的视频内容和直播解说,激发用户的旅游兴趣与下单冲动,但这种基于兴趣的即时驱动,能否在消费者的出行决策中长期起效,仍是未知之数。

最后,商家难以摆脱平台的低价惯性。抖音虽然有着庞大的流量优势,但平台的低价基因也不容忽视,抖音酒店团购价格往往要比其他平台低 40% 左右,才会有市场竞争力。

有业内人士透露,去年抖音曾邀请了一些高星酒店入驻开设直播号,但部分品牌考虑到抖音的低价心智,并没有答应邀约。一直到今年,抖音才进一步深入跟连锁品牌酒店的合作。

这些因素决定了 OTA 巨头是易守难攻,因此,新玩家想要在市场中分一杯羹,就必须充分发挥各自的平台优势,京东决定打供应链牌,抖音则依靠流量优势。

京东宣布以供应链方式入局,是希望能够打破传统 OTA 平台的佣金模式,尝试在行业建立新的规则和玩法,这对于抖音而言也具有参考意义。

当下,内容生态与本地生活协同成为了抖音布局酒旅的最大长板,但站在风口的抖音酒旅要完成流量到留量的跃迁,还必须直面自己的短板,当团购直播不再只是卖货阵地,而是商家与用户建立长期关系的场域,抖音才能在酒旅市场中找到自己的一席之地。

【文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。】