文 | 马上赢情报站

在本周,马上赢情报站将对 2025Q2 的方便速食市场进行回顾,同比对象为 2024Q2,环比对象为 2025Q1。

复盘数据均来自于马上赢品牌 CT,马上赢 MSY150 均衡模型。马上赢品牌 CT 数据覆盖了全国县级以上各等级城市 (不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌 CT 中的品牌超 30 万个,商品条码量超过 1400 万个,年订单数超过 50 亿笔。

01、方便速食重点品类概览

方便速食类目共包含方便粉丝、方便面、方便米线、方便米饭、罐头食品、速食肠、速食粥/汤、预制菜、自热食品等子/孙类目,包含四级类目共计 19 个。

数据来源:2025Q2,马上赢品类洞察看板-MSY150 均衡模型

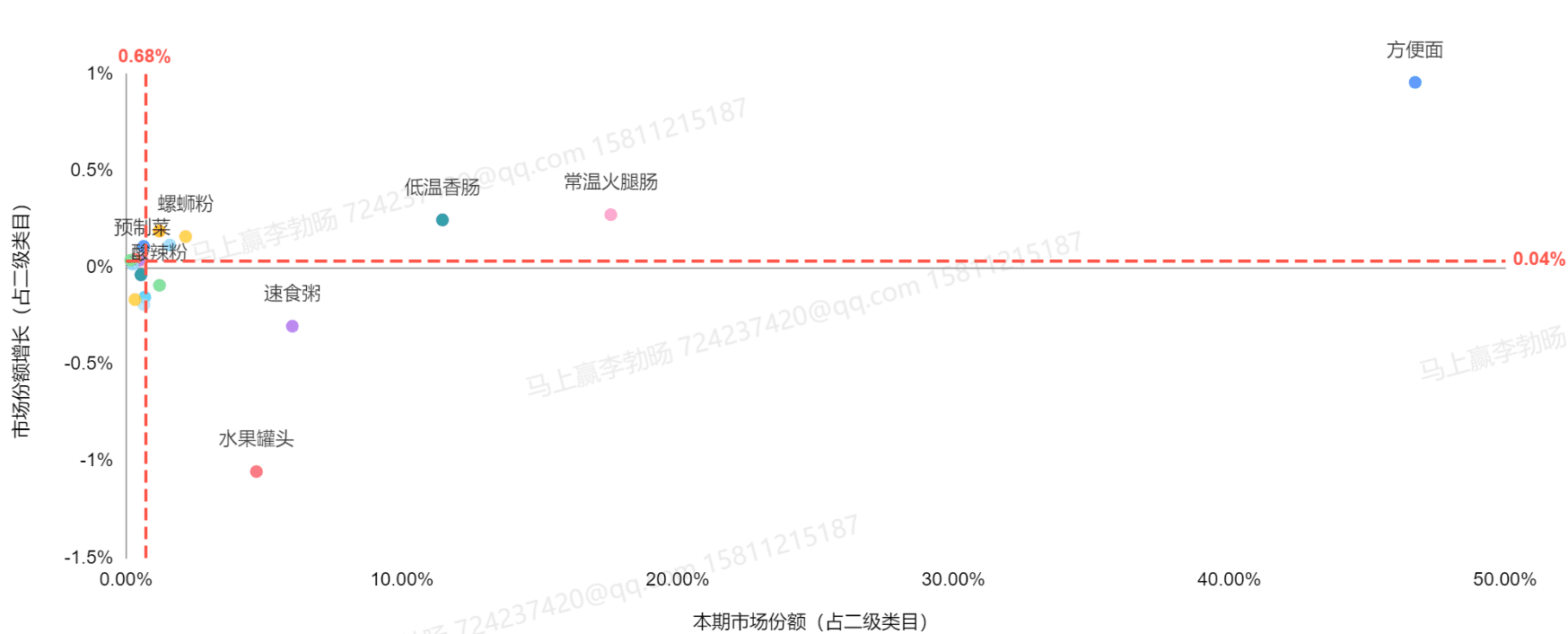

基于马上赢品牌品类洞察看板的波士顿矩阵四象限分析可以看到,2025Q2 方便速食市场中,方便面依旧占据绝对主导地位,市场份额接近 50%,显著高于位列第二的常温火腿肠和低温香肠,后两者市场份额约在 10%-20% 之间,构成中腰部阵营。

从市场份额增长变化来看,方便面不仅份额最大,且市场份额同比增长 0.68%,在类目中的重要性进一步上升。低温香肠与常温火腿肠亦呈现增长态势,在明星品类象限之中。相比之下,水果罐头、速食粥份额居中但市场增速为负,类目位于成熟品类象限之中。

此外,酸辣粉、螺蛳粉等小体量类目的市场份额变化较小,自热火锅、自热米饭在本季度的份额已经<1%,因此不再进行专门的分析。整体来看,头部类目的份额正进一步增加,中小品类面临的压力也在进一步加大。

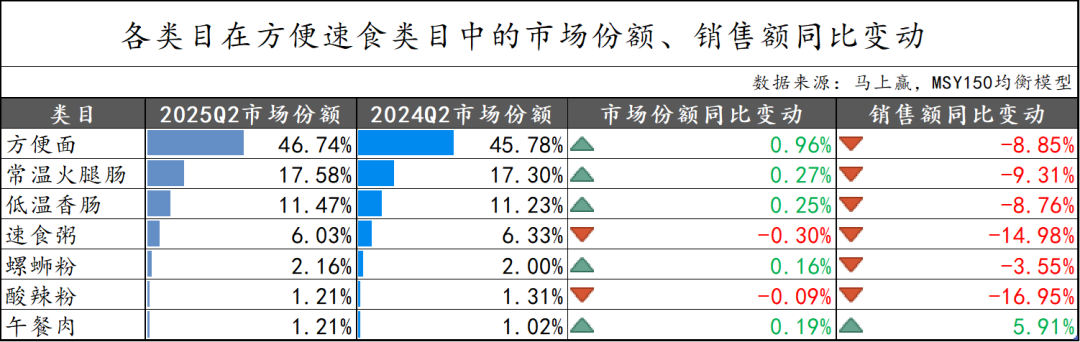

在方便速食大类中,本季度我们重点选择了:方便面、常温火腿肠、低温香肠、速食粥、螺蛳粉、酸辣粉、午餐肉共计 7 个较有典型性与代表性的类目进行类目市场情况回顾。以 2025Q2 上述类目的市场份额合计计算,上述重点类目在方便速食中的市场份额合计>86%。

基于市场份额和销售额的同比变动分析,2025Q2 方便速食类目整体呈现“ 结构稳定、增长承压” 的态势。方便面、常温火腿肠和低温香肠三大主力品类市场份额均实现同比提升,但销售额却出现 8%-9% 的显著下滑,反映出头部品类即便份额上升,但在销售额上依然面临价格或动销的压力。

中腰部品类中,速食粥和酸辣粉呈现“ 份额与销售额双降” 态势,销售额降幅均超过 14%,其中酸辣粉下滑达 16.95%,调整压力较大。螺蛳粉虽销售额下降 3.55%,但市场份额小幅增长 0.16 个百分点,表现好于酸辣粉。

值得关注的是,午餐肉为唯一实现销售额正增长的细分品类,同比增长 5.91%,市场份额也提升 0.19%,或受益于便利食材需求上升,表现出良好的增长潜力。

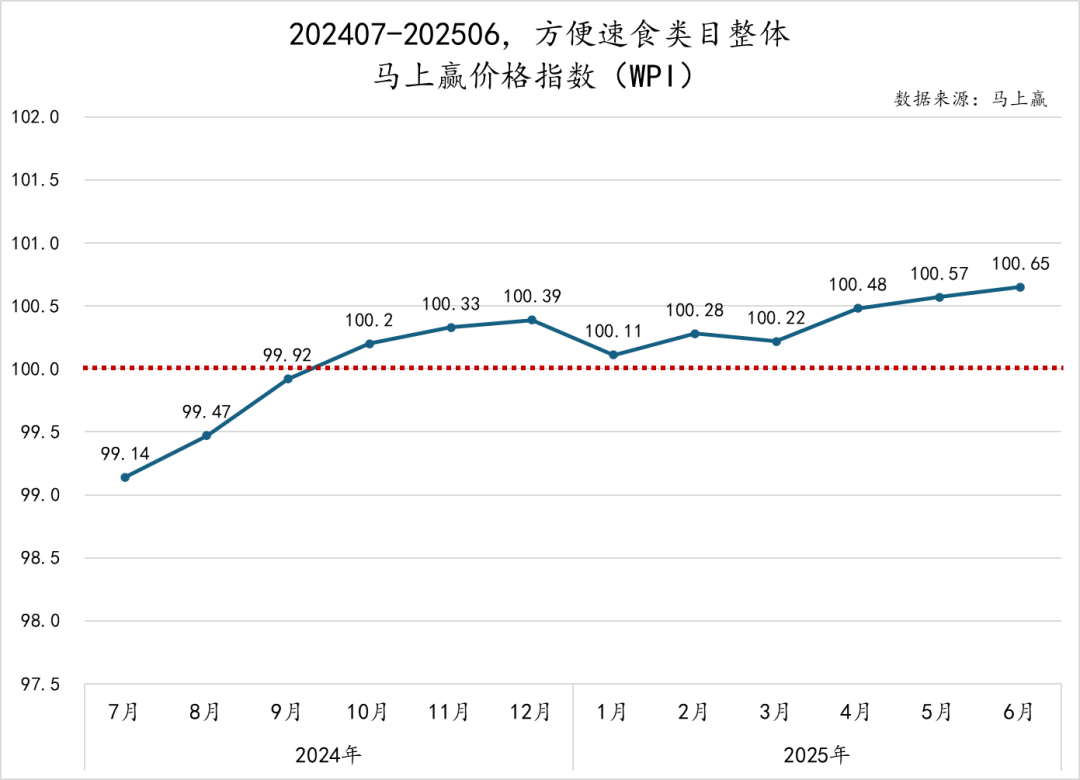

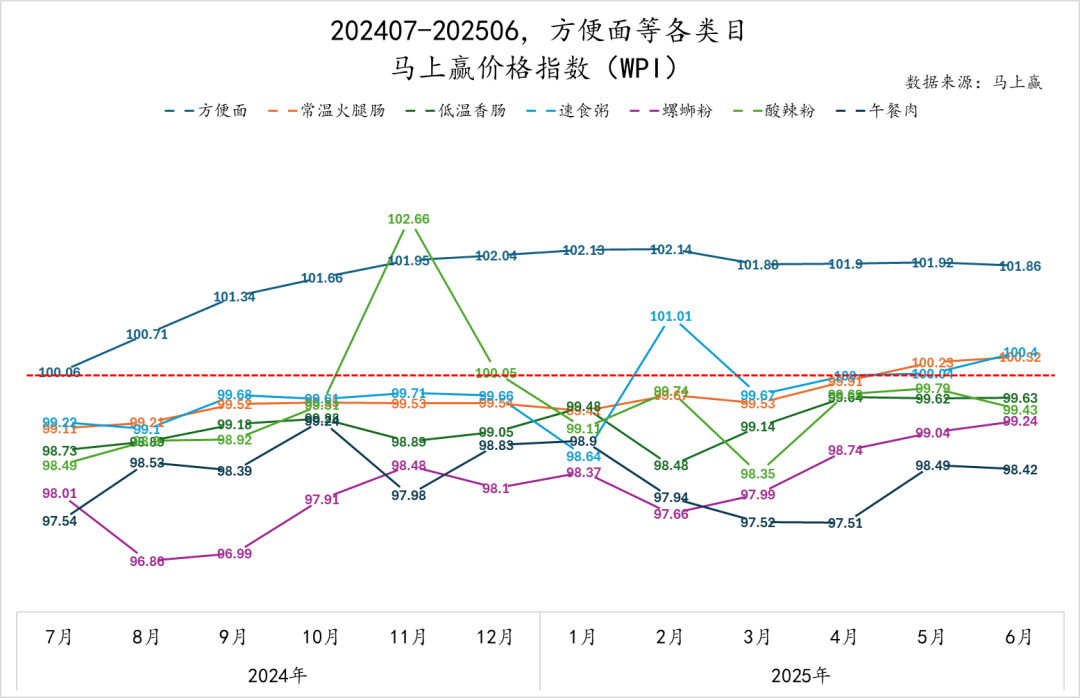

为了更好地分析方便速食类目价格的变动与走势,我们拉取了 202407-202506,方便速食类目整体及各重点类目的马上赢价格指数 (WPI,具体介绍参见:新产品丨马上赢价格指数 (WPI) 发布啦)。该指数以 100 为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100 表示与去年同月持平,高于 100 表示同比价格水平上升,低于 100 则表示同比价格水平下降。

首先是方便速食大类整体的马上赢价格指数 (WPI) 走势情况。可以看到,2024 年 7 月至 2025 年 6 月期间,价格指数整体呈现稳步上行趋势。2024 年 7 月指数为 99.14,此后连续数月上涨,于 10 月突破 100,达到 100.20,进入正增长区间。2024 年 11 月至 2025 年 1 月之间,指数基本维持在 100.3 左右,12 月达阶段高点 100.39,但 2025 年 1 月小幅回落至 100.11,或受春节前后促销波动影响。此后市场价格稳回升,2025 年 4 月至 6 月连续三月增长,6 月达周期内峰值 100.65,创下新高。整体来看,价格指数在 2024 年下半年完成从负区间向正区间的跨越,随后维持在 100 以上,或可说明价格增长与产品升级仍是推动方便速食大类增长的重要因素之一。

从 2024 年 7 月至 2025 年 6 月各类目的马上赢价格指数 (WPI) 走势来看,方便速食各类目间价格分化加剧。

方便面类目价格指数持续走强,近一年始终保持在基准线以上并稳步上涨,2025 年 2 月达到高点 102.14,随后虽略有回落但始终维持在 101.8 以上,成为少数在价格端能够持续增长的类目。

常温火腿肠价格指数整体趋稳,从 2024 年 7 月的 99.22 逐步上扬至 2025 年 6 月的 100.4,其上涨节奏虽缓,但走势较为扎实;低温香肠类目表现疲软,始终在 99 左右波动未恢复至基准线以上,说明该品类的价格拉升存在一定阻力;酸辣粉则在 2025 年 2 月短暂冲高至 99.74,随后在 3 月短暂回落后又回升维持在 99 以上;速食粥在 2025 年 2 月受春节错位因素影响冲到 101.01,3 月回落至 99.67,但近 3 个月保持在 100 以上。螺蛳粉和午餐肉类目则承压明显,全年未突破基准线的情况下,在部分月份降低至 96-97,价格下行压力依然显著。

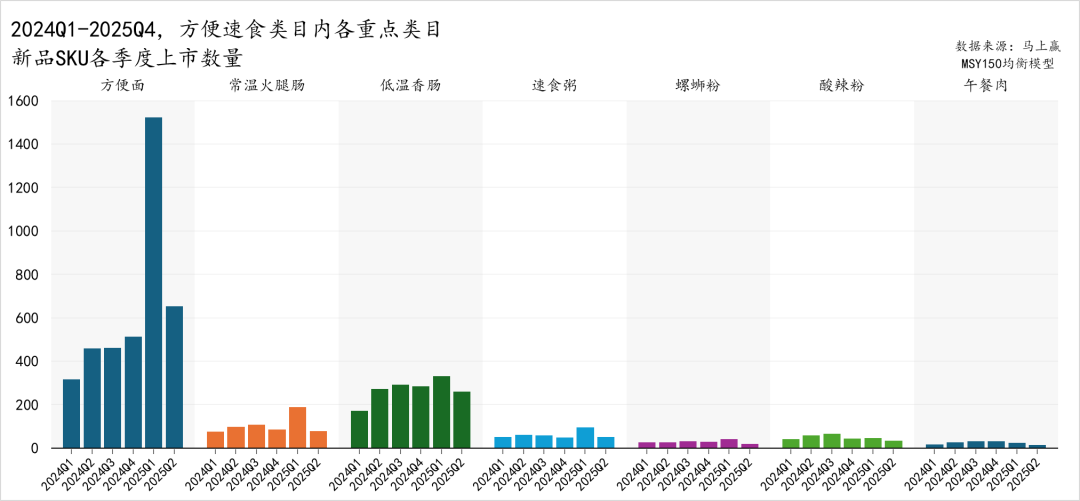

2024Q1 至 2025Q2,方便速食各重点类目的新品 SKU 数量及上市节奏呈现出明显差异。其中,方便面类目体量最大、上新活跃度也最高。2025Q1 新品数量激增至高峰,2025Q2 虽有所回落,仍处于高位,体现出类目中的品牌与厂商在推新上依然有着很高的热情。

常温火腿肠类目则是除 2025Q1 或受节庆消费场景影响新品数量有较大提升外,其余季度新品上市数量较为平稳。低温香肠则在 2024Q2 起步后维持较高水平,2025Q2 略有回落,或与类目的内卷相关。速食粥、螺蛳粉、酸辣粉和午餐肉的上新数量整体较少,一方面与其类目市场规模与份额较小相关,另一方面,类目中的品牌推新也未呈现出爆发式的热情。

02、各重点类目分析回顾

基于马上赢品牌 CT 中的数据,我们进一步观察各重点类目的 CR5 集团市场份额变动,以及组合装/非组合装的件均规格、件均价走势与 Top SKU 变化。需要说明的是,马上赢对于组合装的定义为内装数>1 的组合类、套组类产品,包括但不限于箱/包/套等各种形态的组合产品;非组合装则是产品具有独立条码的最小销售单元。

方便面:

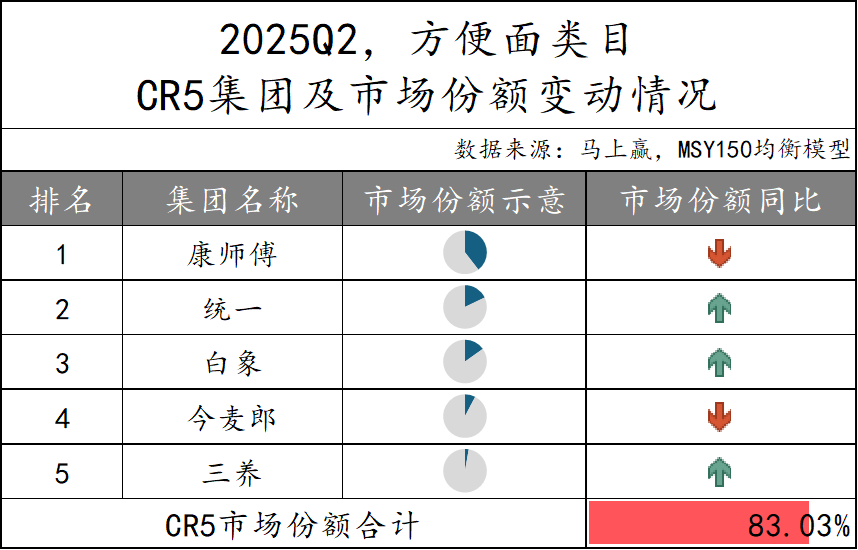

方便面类目中,CR5 集团的市场份额之和为 83.03%,市场集中度处于高位。从市场份额变动情况来看,传统头部品牌康师傅与今麦郎的市场份额同比有一定收缩,而统一、白象与三养集团则呈现同比增长态势。

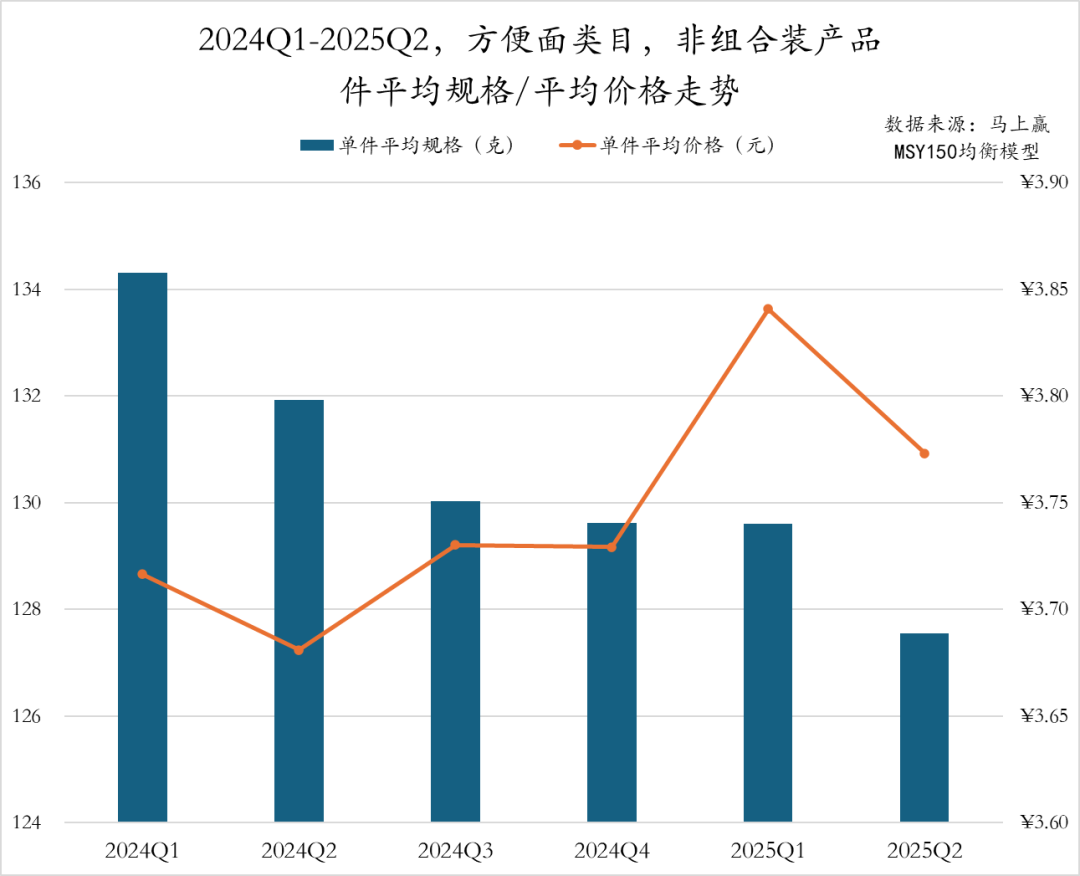

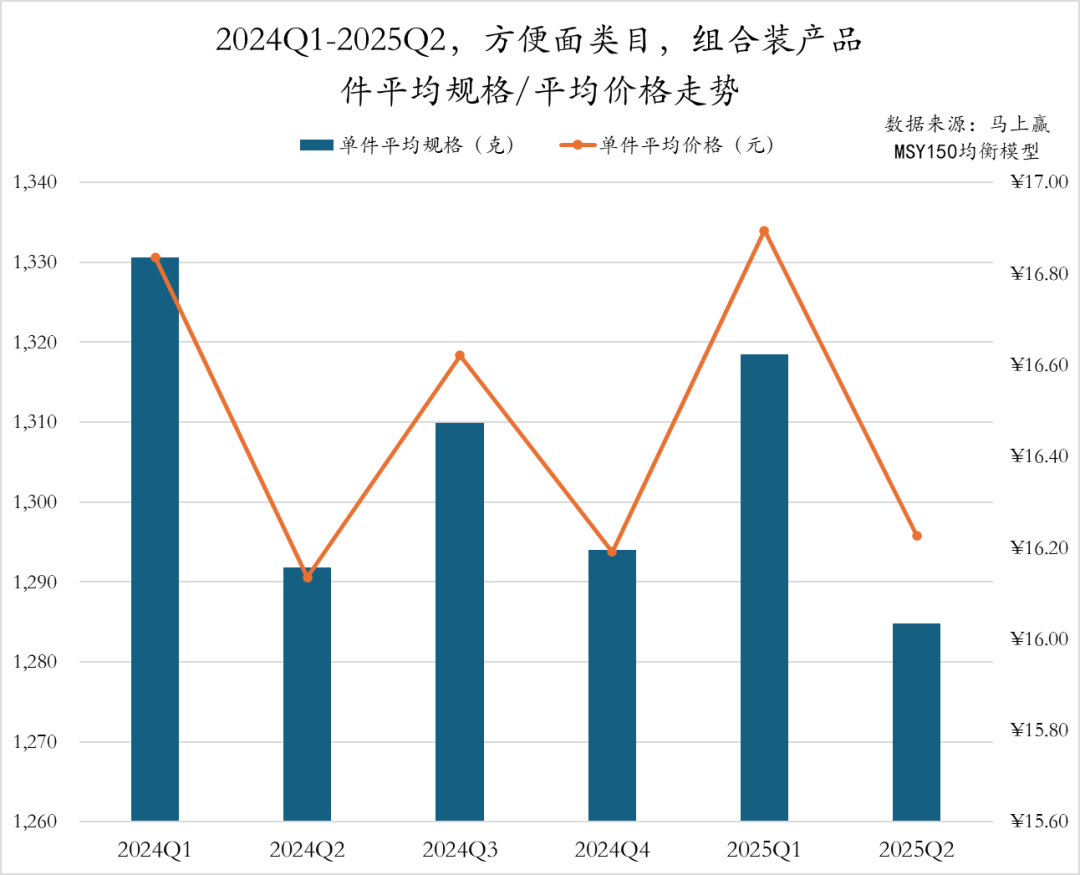

2024Q1 至 2025Q2,方便面非组合装产品的件均价呈现出波动态势。件均价在 2024Q1 至 Q4 间基本维持在 3.7 元左右的小幅波动,至 2025Q1 小幅上扬至 3.84 元后,2025Q2 略有回调至 3.77 元。与此同时,件均规格则呈现出持续缩减趋势,从 2024Q1 的 134g 下降至 2025Q2 的 128g。整体来看,产品规格“ 瘦身” 趋势明显,企业或通过规格缩减将产品进一步精致化,从而获得价格上的增长,推动整体销售规模增长。

2024Q1 至 2025Q2,方便面非组合装产品的件均价呈现出波动态势。件均价在 2024Q1 至 Q4 间基本维持在 3.7 元左右的小幅波动,至 2025Q1 小幅上扬至 3.84 元后,2025Q2 略有回调至 3.77 元。与此同时,件均规格则呈现出持续缩减趋势,从 2024Q1 的 134g 下降至 2025Q2 的 128g。整体来看,产品规格“ 瘦身” 趋势明显,企业或通过规格缩减将产品进一步精致化,从而获得价格上的增长,推动整体销售规模增长。

组合装产品方面,件均规格与件均价在 2024Q1 至 2025Q2 期间整体呈现波动走势,体现出一定的季节性规律与调整策略。具体来看,件均规格近六个季度在 1280g 至 1330g 之间波动,其中 2024Q1 和 2025Q1 相对较高,而 2024Q2 和 2025Q2 均出现明显回落。件均价则与规格走势高度一致,峰值出现在 2024Q1 与 2025Q1 的 16.8 元,高于 2024Q1 同期的均价水平,与类目价格指数的表现情况相呼应。

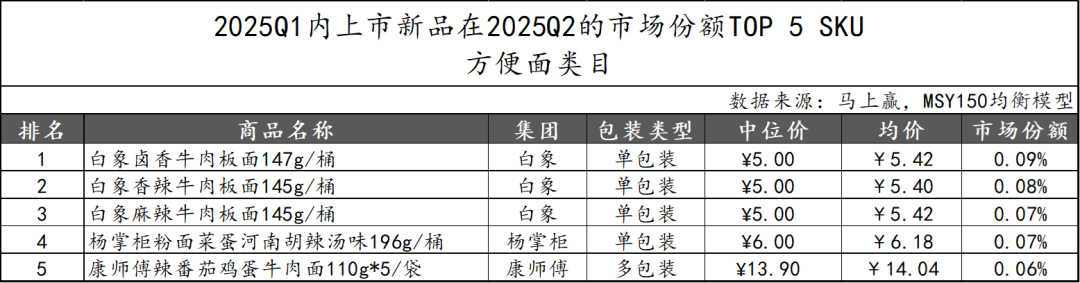

2025Q1 上市的方便面类目新品在 2025Q2 市场份额 TOP 5 SKU 中,白象集团的三款牛肉板面产品包揽前三,或是紧跟板面产品在互联网热度的发力初见成效。杨掌柜凭借河南胡辣汤味的粉面菜蛋产品跻身第四,康师傅则是以多包装产品位列第五。整体来看,CR5 集团在新品投放上仍占据主导,其余品牌或可通过独特风味抢占消费者认知与接受度。

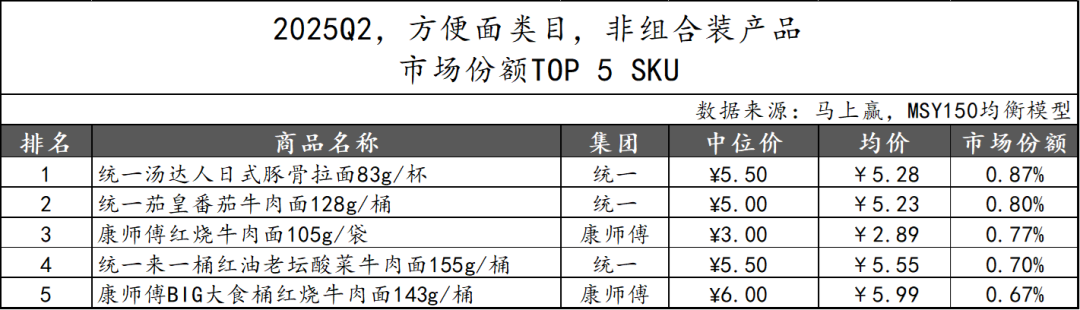

基于 2025Q2 方便面类目的市场份额 TOP 5 SKU 情况可以看到,非组合装产品中,统一集团继续保持强势,凭借多款产品占据三席,涵盖杯装、桶装等不同规格,展现出较强的产品布局能力。其中“ 汤达人” 与“ 茄皇” 系列位列前二。康师傅则凭借经典袋装产品和“BIG” 桶装产品占据第三与第五,继续发挥其在大众消费层的品牌影响力。

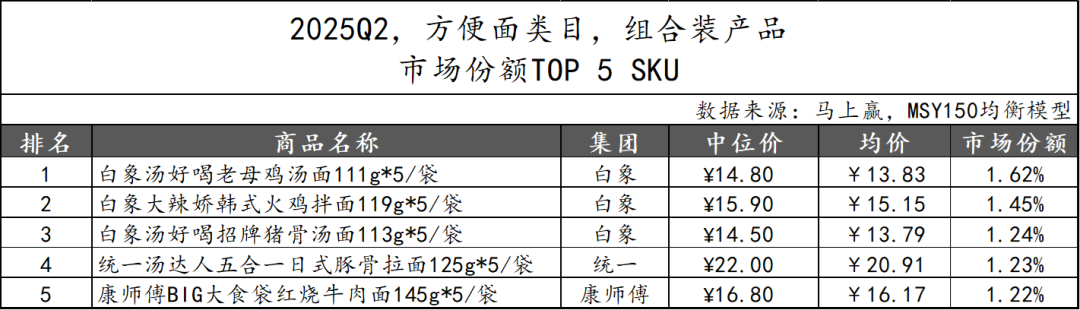

在组合装产品中,白象集团表现尤为突出,凭借“ 汤好喝” 系列与“ 大辣娇” 韩式火鸡拌面,共有三款产品占据前三,市场表现稳健。统一集团则凭借高价位的“ 汤达人五合一日式豚骨拉面” 进入榜单,延续其在高端细分市场的布局。康师傅则以“ 大食袋” 规格的红烧牛肉面位列第五,体现其经典口味与大包装策略的持续吸引力。

常温火腿肠:

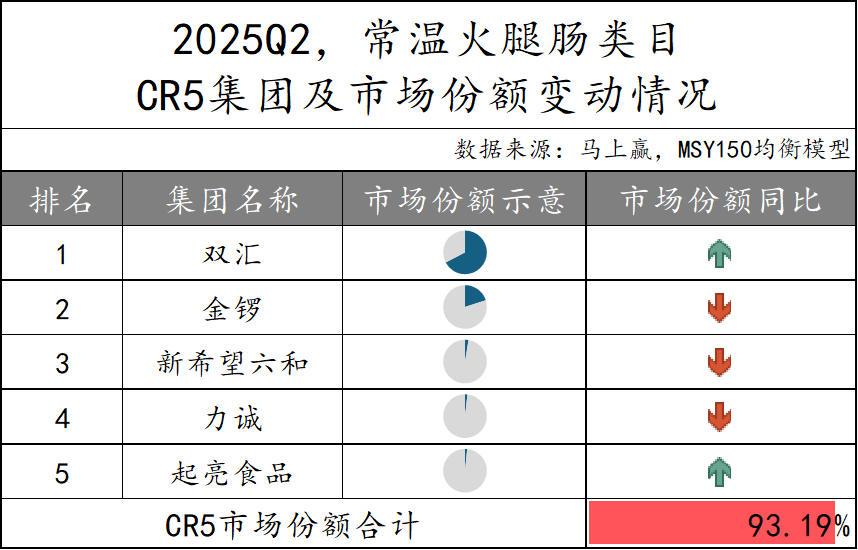

2025Q2,常温火腿肠市场的 CR5 集团由双汇、金锣、新希望六和、力诚及起亮食品组成,合计占据 93.19% 的市场份额,市场高度集中,仅双汇一家在类目中的市场份额就超过 60%。从市场份额的变化情况来看,双汇在市场份额第一的情况下同比有所增长,起亮食品也呈增长态势。而金锣、新希望六和、力诚的市场份额则出现下滑。

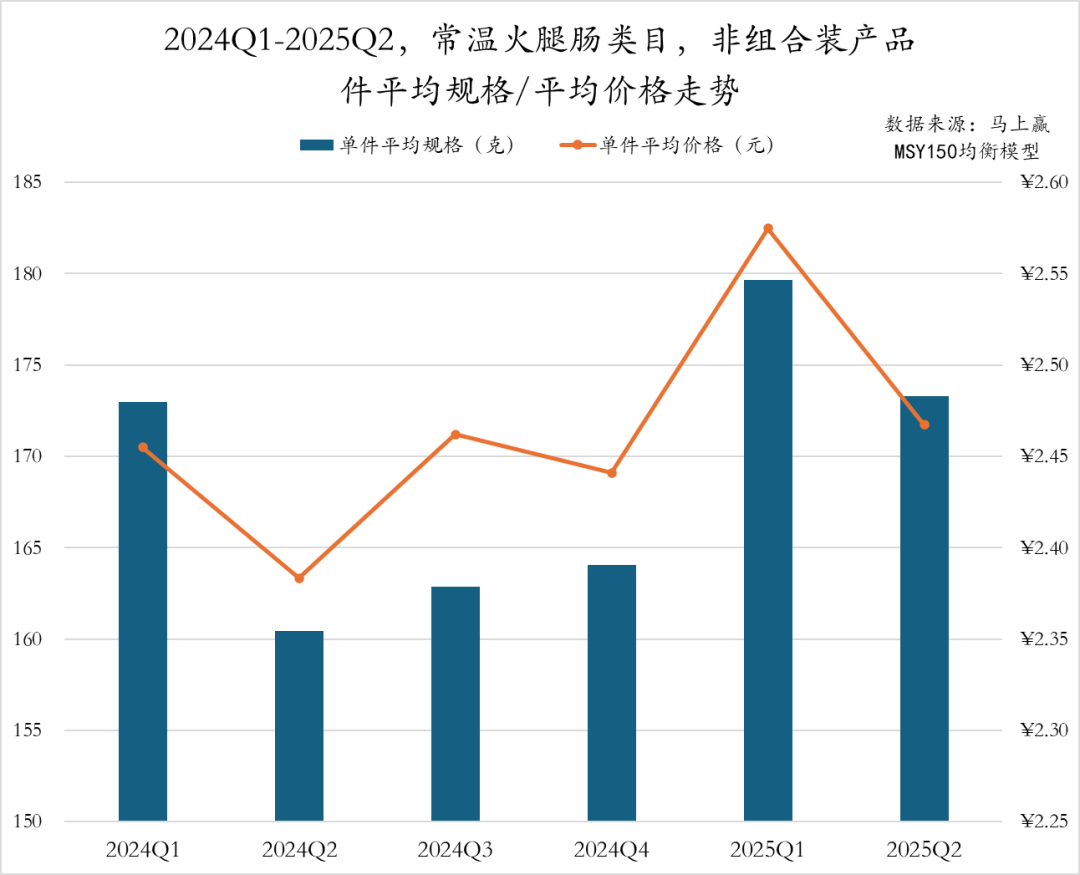

从非组合装产品的规格与价格走势来看,2024Q1 至 2025Q2,常温火腿肠类目件均规格在 2024Q2 的大幅缩减后,连续两个季度小幅回升,2025Q1 反弹至 180g 高位,2025Q2 则回落至 173g,回到 2024Q1 水平。而件均价则在 2024Q2 触及低点 2.38 元后波动提升,2025Q1 达到 2.57 元,随后略有回调。

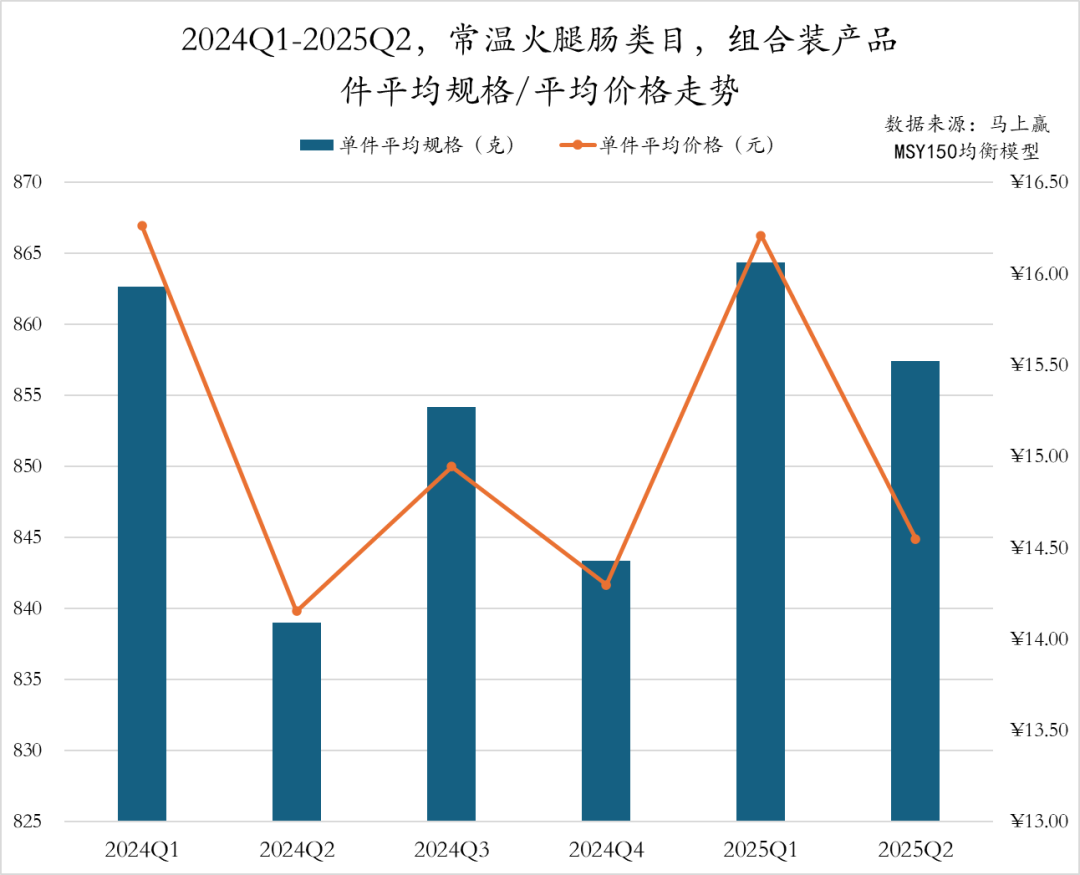

常温火腿肠组合装产品的件均规格与件均价在 2024Q1 至 2025Q2 期间呈现出明显的同步波动特征。件均规格呈现出 Q1 与 Q3 小幅上升、Q2 与 Q4 略有回落的规律;件均价波动更为明显,2024Q2 与 2024Q4 处于低点,而 2024Q1 和 2025Q1 则达到 16.5 元,为同期高位。2025Q2 规格缩减幅度较小,而价格则大幅下调超 2 元,企业或通过价格手段提振销量。

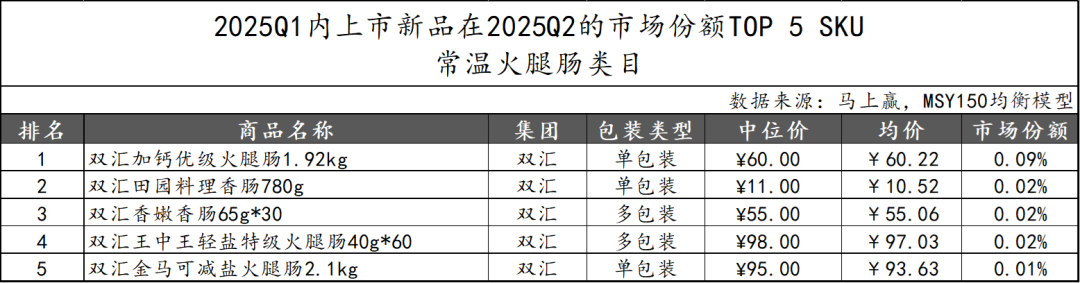

2025Q1 上市的常温火腿肠新品在 2025Q2 的市场份额 TOP 5 SKU 中,双汇集团包揽全部席位,显示其在新品布局上的高度集中与品牌统治力。其中,“ 加钙优级火腿肠 1.92kg” 位居第一,表现相对突出,显示出大规格营养强化型产品在细分市场的潜力。

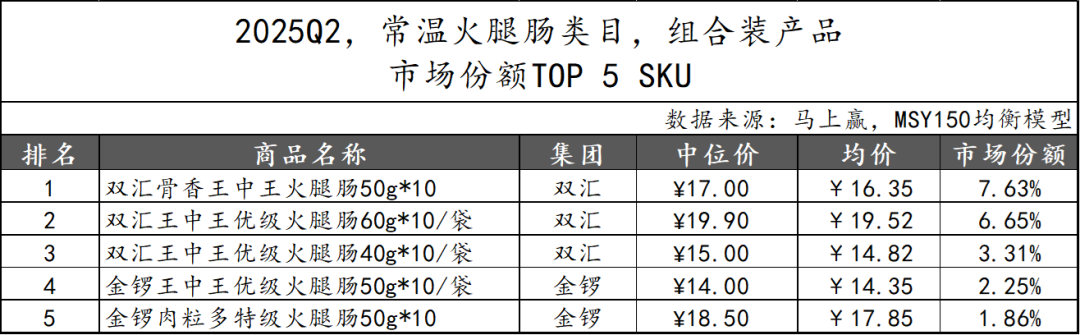

基于 2025Q2 市场份额 Top 5 SKU 情况来看,双汇集团依旧展现强势主导地位,“ 王中王” 系列覆盖不同克重与规格,牢牢占据前三席,合计市场份额接近 18%,具备显著的规模优势与品牌渗透力。其中“ 骨香王中王” 以 7.63% 的市场份额占据第一。同时,金锣集团亦有两款产品跻身前五,常温火腿肠市场呈现双寡头格局。

非组合装产品中,双汇集团强势包揽市场份额前五,展现出对常温火腿肠非组合装产品市场的绝对掌控力。其上榜产品风味多样,规格从 58g 到 240g 不等,体现出双汇在非组合装产品中通过差异化布局实现高覆盖率的策略,巩固了其品牌广度与市场渗透力。

低温香肠:

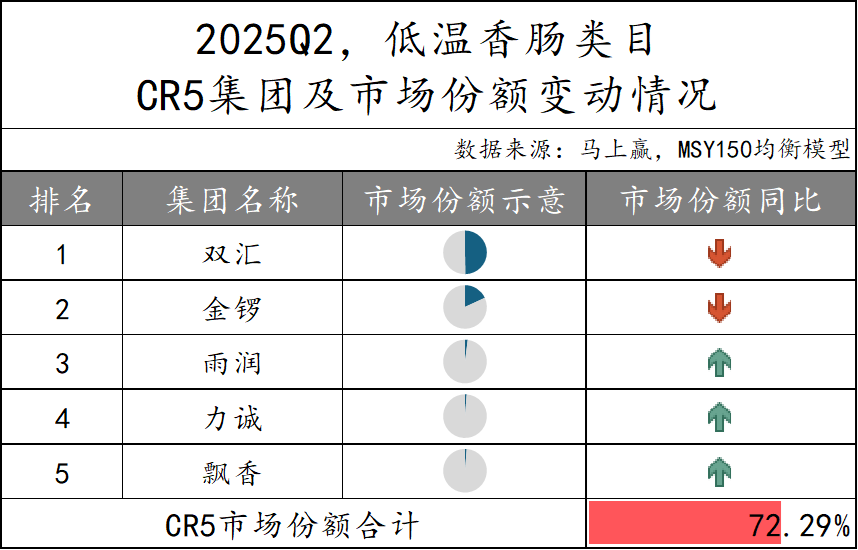

2025Q2 低温香肠类目的 CR5 集团市场份额合计为 72.29%,相比其他类目市场集中度相对较小。在头部格局方面,双汇和金锣依旧保持前两名的位置,但二者的市场份额同比均出现下滑态势,而雨润则呈现上升态势。同时,力诚和飘香更是取代上一季度的得利斯和喜旺跻身 CR5,市场份额也同比增长。

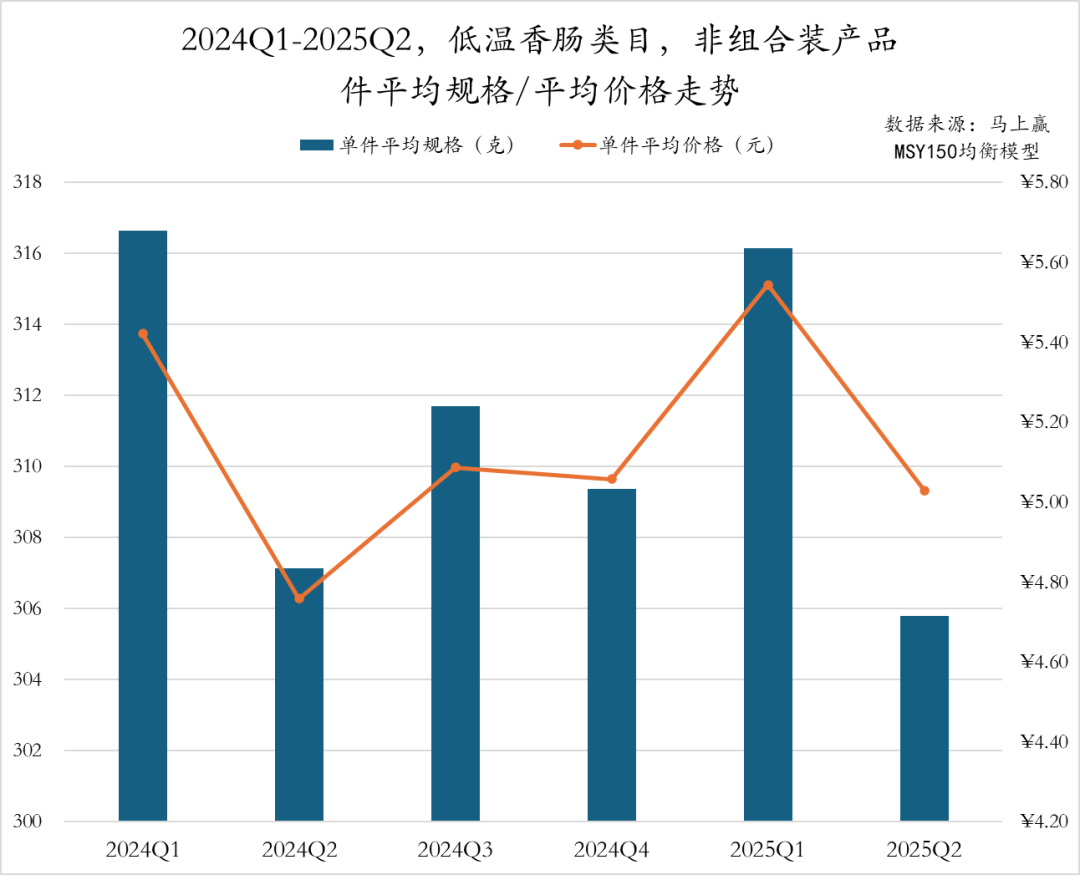

近六个季度来看,低温香肠类目非组合装产品的件均规格与件均价呈现出一定的同步波动特征。2024Q1 件均规格达 317g,均价为 5.42 元,随后两个季度价格与规格均有所下调,或与节后需求走弱、市场促销加剧有关。此后规格与价格小幅回升,至 2025Q1 规格回到 316g、件均价升至 5.54 元。2025Q2 价格与规格再度双双回落,显示出淡旺季对消费节奏的影响仍较明显。

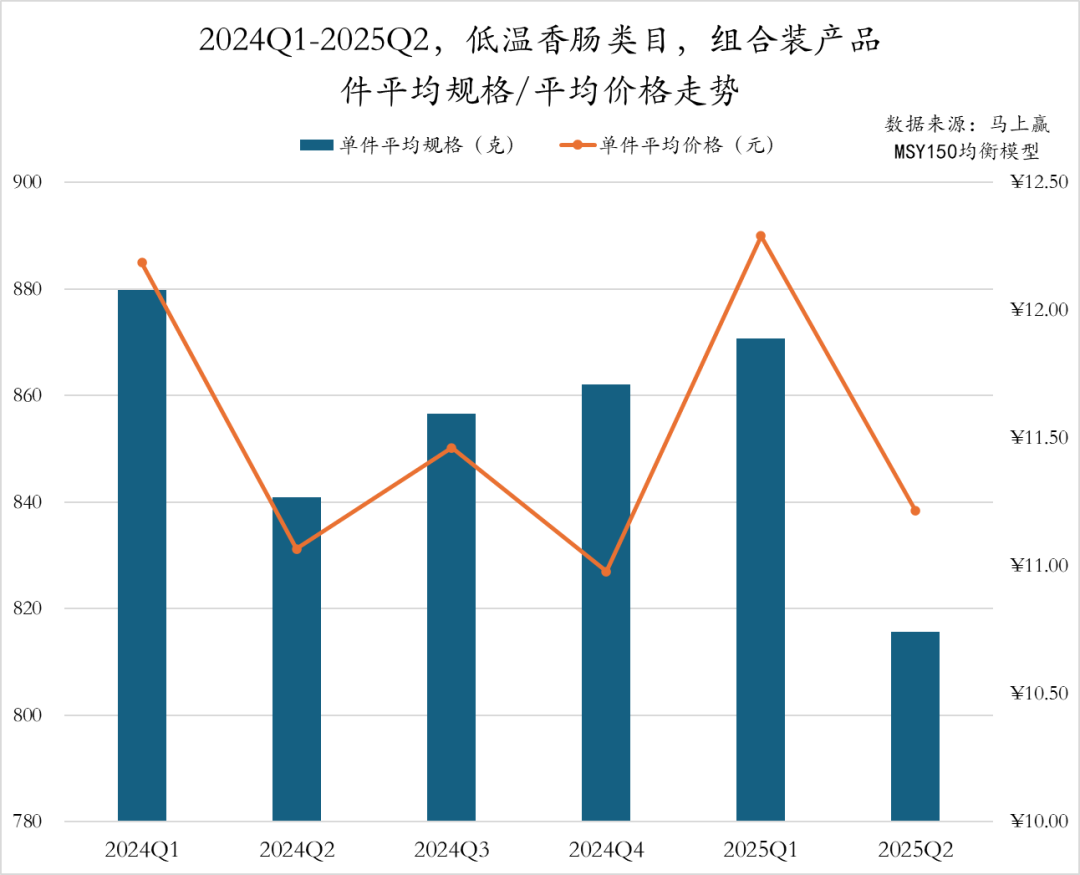

2024Q1 至 2025Q2,低温香肠类目组合装产品的件均规格在 2024Q1 达到 880 克的高位后,在 2024Q2 出现明显缩减,随后小幅回升,2025Q1 提升至 870 克,但 2025Q2 骤降至 820 克,为近六个季度最低水平。在件均价格则波动更加明显,2024Q1 为 12 元,2024Q2 有所下降,随后两个季度小幅波动,2025Q1 价格大幅上涨至近六个季度峰值,但 2025Q2 再次回落至 11 元。总体来看,2025Q2 低温香肠类目规格缩减明显,价格有所回落,或与节后消费回落,企业通过减价缩量应对市场竞争相关。

2025Q1 上市的低温香肠新品在 2025Q2 市场份额 TOP 5 SKU 中,产品风格多样。金锣推出的“ 老式烤肠哈尔滨风味 350g” 位列第一,或是地域风味产品存在一定吸引力。双汇和喜旺各有两款产品上榜,涵盖口味和规格丰富。整体来看,头部品牌在新品市场仍保持较高活跃度,而非 CR5 成员喜旺亦有突破。

2025Q2 低温香肠类目非组合装产品中,双汇集团同样包揽市场份额前五,展现出对该细分市场的统治力。上榜产品涵盖热狗肠、台式香肠、肘花、蒜味肠等多种类型,既有小规格即食型产品,也有适合家庭分餐的大规格包装,覆盖不同消费场景。价格带包含 2 元至 14 元之间,从产品类型到价格梯度均呈现出高度多元的市场布局策略。

组合装产品中,TOP 5 SKU 由双汇与金锣两大集团主导。双汇集团包揽前三席,产品类型丰富、规格集中在小包装便捷型。金锣集团的玉米肠凭借独特口味位列第四,里昂烤香肠则以高性价比跻身第五。

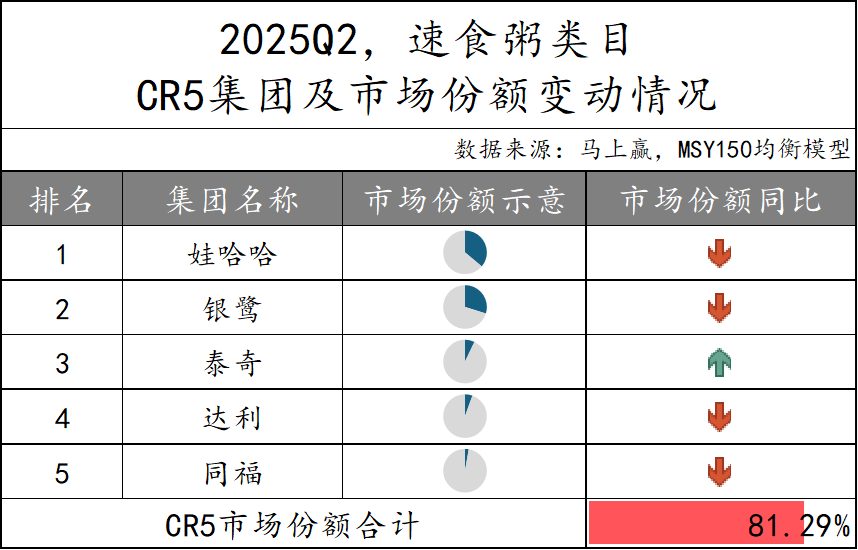

速食粥:

2025Q2 速食粥类目 CR5 集团市场份额合计为 81.29%,较上一季度有所增长,头部品牌的主导地位较为稳固。其中,仅泰奇的市场份额出现增长,或得益于其在产品上的健康化创新,比如推出低卡、富含营养的速食粥产品,以及针对办公场景等进行的场景化营销,吸引了更多消费者。而娃哈哈、银鹭、达利和同福的市场份额均有所下滑。

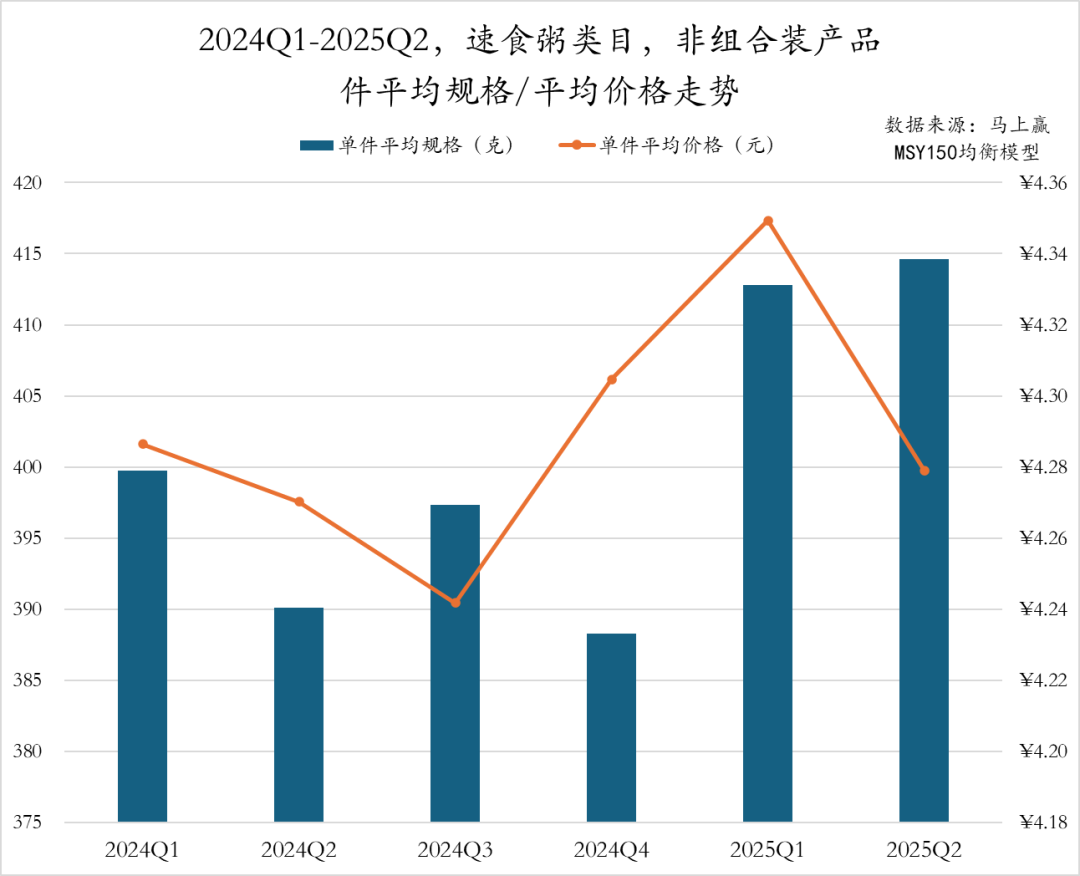

2024Q1 至 2025Q2 期间,速食粥类目非组合装产品件均规格从 2024 年的 390g——400g 区间,逐步上行至 2025Q2 的近 415 克,为近六个季度最高值,产品规格先稳后升。件均价在 2024Q1 至 Q3 有所下滑,随后逐季上升至 2025Q1 的 4.34 元。2025Q2 虽规格继续增长,但价格回落至 4.28 元,企业或正通过高性价比产品应对市场竞争。

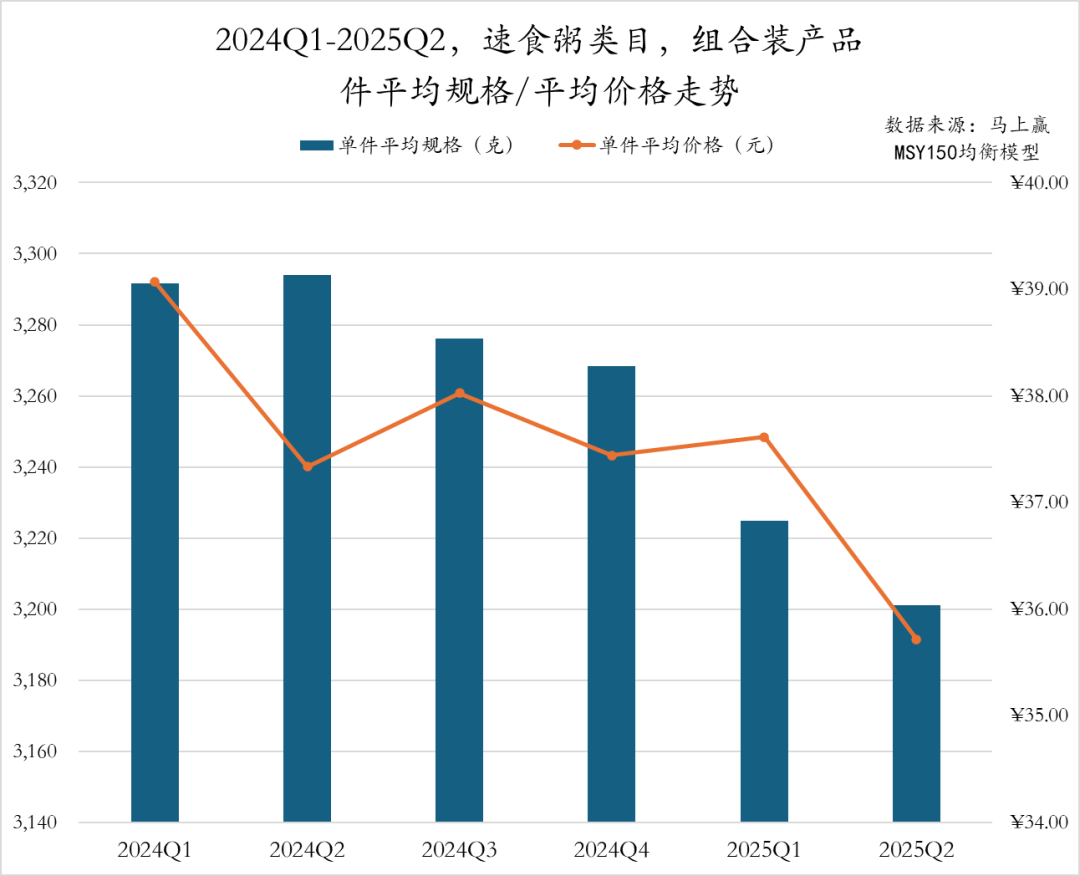

组合装产品方面,近六个季度速食粥类目的件均规格和件均价整体呈现“ 量价齐降” 的调整趋势。件均规格除 2024Q2 有小幅提升外,从 2024Q1 的 3290g 缩减到 2025Q2 的 3200g,件均价也从 39 元波动下滑至不足 36 元,尤其是 2025Q2 下滑明显。

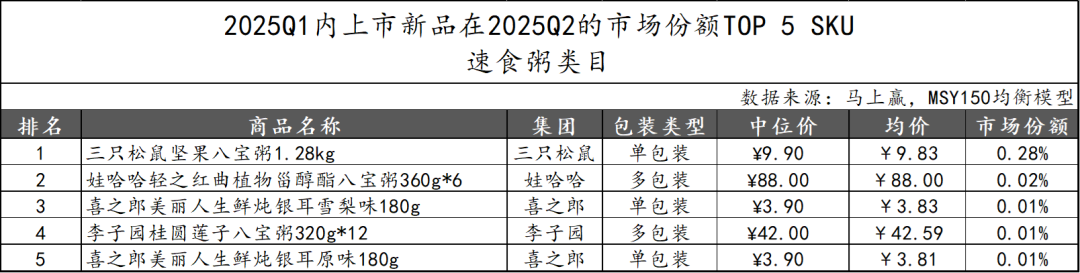

2025Q1 上市的速食粥类新品在 2025Q2 市场份额普遍较低。三只松鼠的“ 坚果八宝粥 1.28kg” 是新品中表现最为突出的单品,娃哈哈集团的多包装产品“ 轻之红曲植物甾醇酯八宝粥” 凭借健康、养生特点位列第二。其余三款产品归属喜之郎和李子园集团。值得关注的是,新品 TOP 5 SKU 中,仅有娃哈哈为 CR5 成员,显示速食粥类目非 CR5 集团正通过差异化口味和健康化产品提升市场竞争力。

2025Q2,速食粥类目的组合装产品市场份额 TOP 5 SKU 由娃哈哈与银鹭两大集团包揽。娃哈哈共有三款产品上榜,其“ 桂圆莲子营养八宝粥” 更是以超 16% 的市场份额位居第一,银鹭则凭借两款桂圆莲子系列产品位列第二和第五。整体来看,速食粥组合装市场集中度较高,TOP 5 SKU 市场份额合计占比超 27%,头部品牌展现出强势竞争力。

非组合装产品市场份额 TOP 5 SKU 中,娃哈哈集团有三款产品上榜,其中“ 桂圆莲子营养八宝粥” 以 10.30% 的市场份额位居第一,成为该细分市场的核心单品。银鹭集团的“ 桂圆莲子八宝粥” 位列第二,泰奇以一款特惠装产品打入前三,体现出在价格驱动型细分市场的突破。

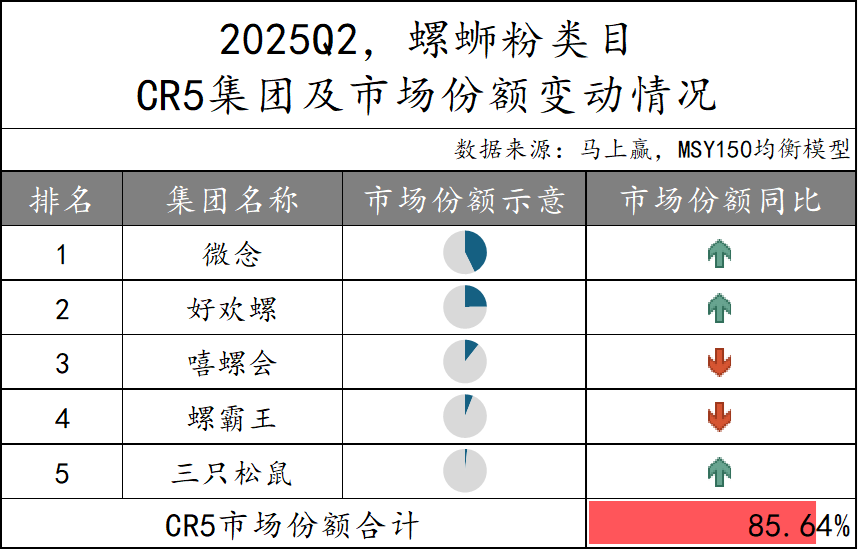

螺蛳粉:

2025Q2 螺蛳粉类目的 CR5 集团市场份额合计为 85.64%,市场集中度处于较高水平。具体来看,微念和好欢螺位居前两名的同时市场份额同比增长,而嘻螺会和螺霸王则出现下滑。值得关注的是,三只松鼠在本季度首次进入 CR5 集团之列,取代了柳全跻身 CR5 集团。

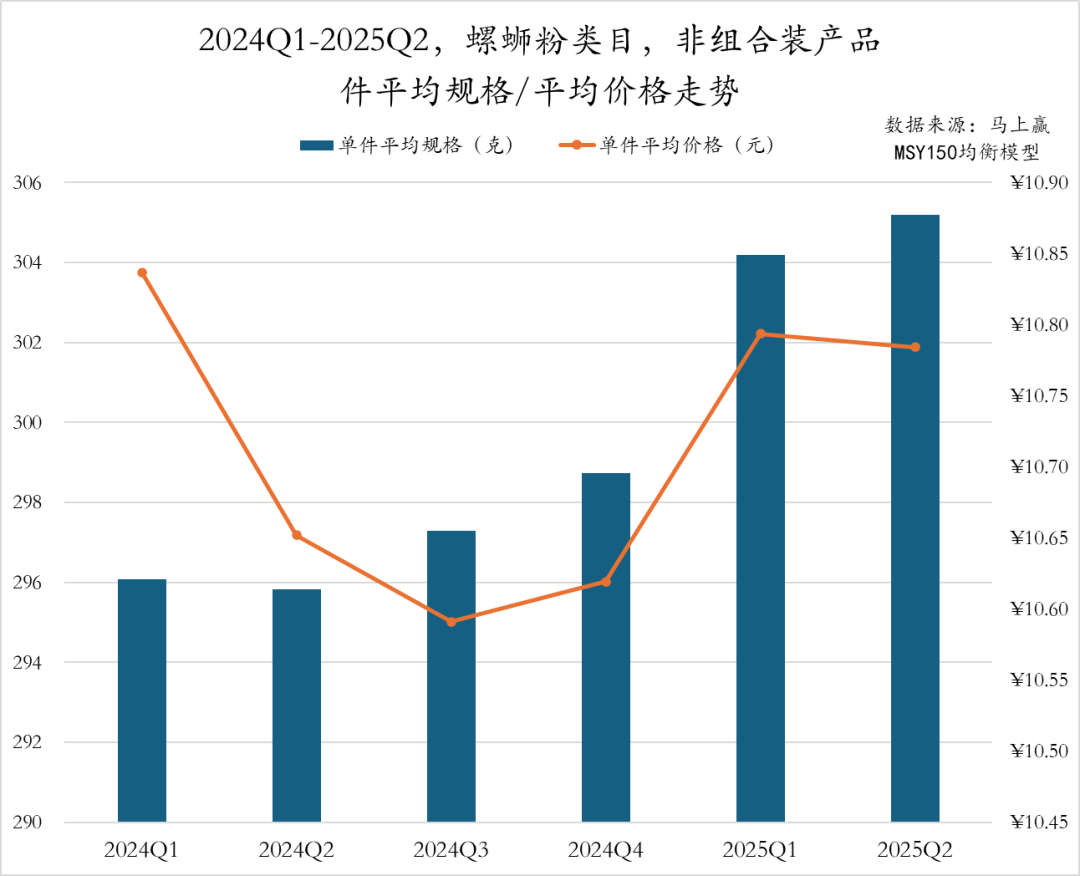

2024Q1 至 2025Q2,螺蛳粉类目非组合装产品的件均规格稳步提升,从 2024Q1 的 296g 稳步上涨至 2025Q2 的 305g,尤其是 2025Q1 实现跳升。而件均价整体呈现“U” 型变化趋势,2024Q1 至 Q3 逐步回落至 10.6 元的阶段性低点,随后两个季度回升至 10.8 元,2025Q2 保持稳定。企业在保证产品规格提升的同时,价格策略趋于稳健,发展态势良好。

2025Q1 上市的螺蛳粉类新品在 2025Q2 市场份额 TOP 5 SKU,三只松鼠表现亮眼,其“ 柳州螺蛳粉超大碗 400g” 产品以 1.55% 的市场份额领先。其余四款新品来自微念和螺霸王集团。整体来看,螺蛳粉新品市场仍以头部品牌为主导,未来新品竞争或集中在规格创新和包装升级上。

2025Q2,螺蛳粉类目非组合装产品的市场份额 TOP 5 SKU 继续呈现高度集中态势,头部品牌合计占比超过 55%。其中,微念集团与好欢螺集团各有两款产品上榜,“ 李子柒柳州螺蛳粉 335g” 以 24.72% 的市场份额稳居第一,延续其在该品类中的绝对领先地位。好欢螺的“ 加辣加臭” 产品位列第二,彰显其差异化口味策略的有效性。螺霸王则凭借原味水煮型产品跻身第四。整体来看,螺蛳粉市场呈现“ 强者恒强” 的格局。

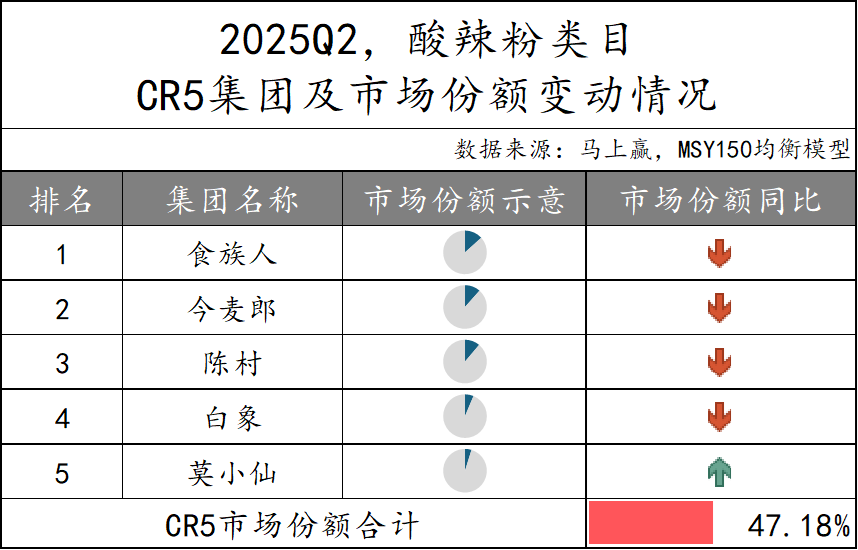

酸辣粉:

酸辣粉类目 CR5 集团市场份额合计 47.18%,市场集中度较低,市场竞争呈现出分散化的趋势。从市场份额的同比变化情况来看,仅有莫小仙的市场份额有所增长,其余四个集团均呈下降态势。在头部集中度可能进一步下降的背景下,新兴玩家或许能够通过差异化定位获得更多的竞争空间。

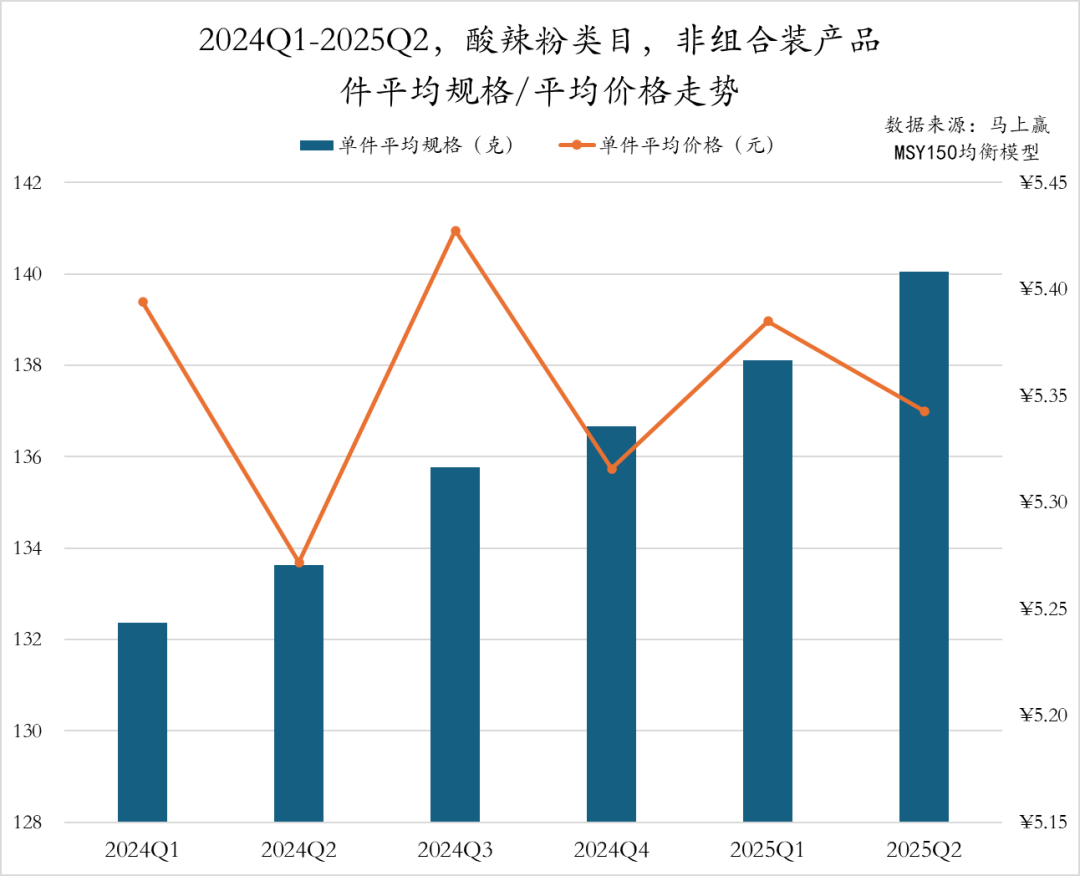

2024Q1 至 2025Q2,酸辣粉类目非组合装产品的件均规格稳步上升,从 2024Q1 的 132g 持续增长至 2025Q2 的 140g,产品不断升级以满足消费者对容量的需求。件均价则波动变化,2024Q2 降至最低,随后反弹至 2025Q1 的 5.40 元,2025Q2 略微回落但相对稳定。总体来看,酸辣粉类目非组合装产品在规格提升的背景下,价格调整趋于稳健。

2025Q1 上市的酸辣粉类新品在 2025Q2 的表现中,田小花的“ 重庆泡椒自热酸辣粉” 凭借大规格特点领先。杨掌柜共有三款产品上榜,包含不同风味和规格,体现出一定的产品多样化尝试。自嗨锅的宽粉酸辣粉同样跻身第四。值得注意的是,酸辣粉类目 2025Q1 新品在 2025Q2 的市场份额 TOP 5 SKU 均为非 CR5 成员,可见酸辣粉市场竞争激烈,非 CR5 集团推新意愿强。

2025Q2,酸辣粉类目非组合装产品中,市场份额 TOP 5 SKU 由 CR5 集团中的食族人、白象、陈村和嗨吃家占据,头部品牌格局基本延续。食族人继续凭借“ 经典酸辣粉” 和“ 麻辣爆肚酸辣粉” 两款产品,以总计超过 14% 的市场份额领跑类目。白象则依托“ 大辣娇” 系列以亲民定价切入主流消费群体。陈村与嗨吃家亦分别以高性价比与网红特色打入榜单。

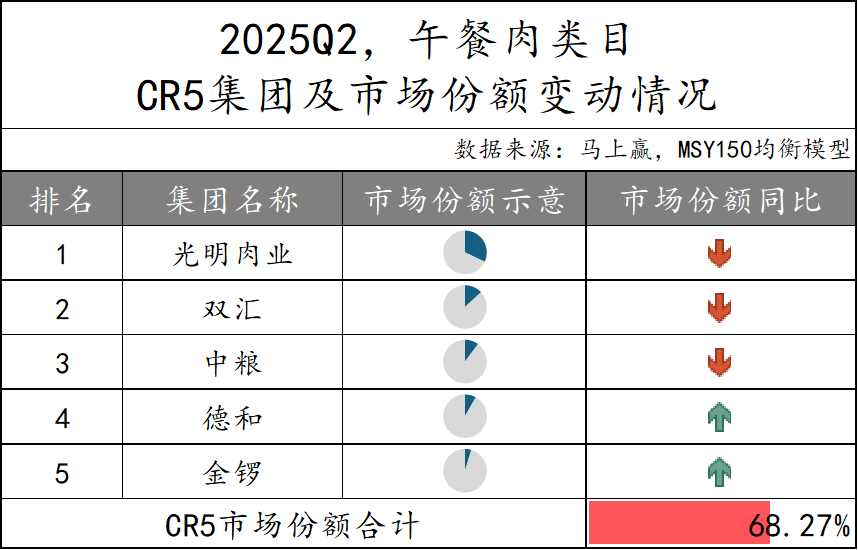

午餐肉:

2025Q2,午餐肉类目 CR5 集团市场份额合计为 68.27%。光明肉业跃升榜首,或是凭借优质原料及健康、特色口味产品赢得消费者青睐,但市场份额同比有所下滑。双汇、中粮紧随其后,市场份额也呈下降态势。而德和及金锣的市场份额则有所增长。

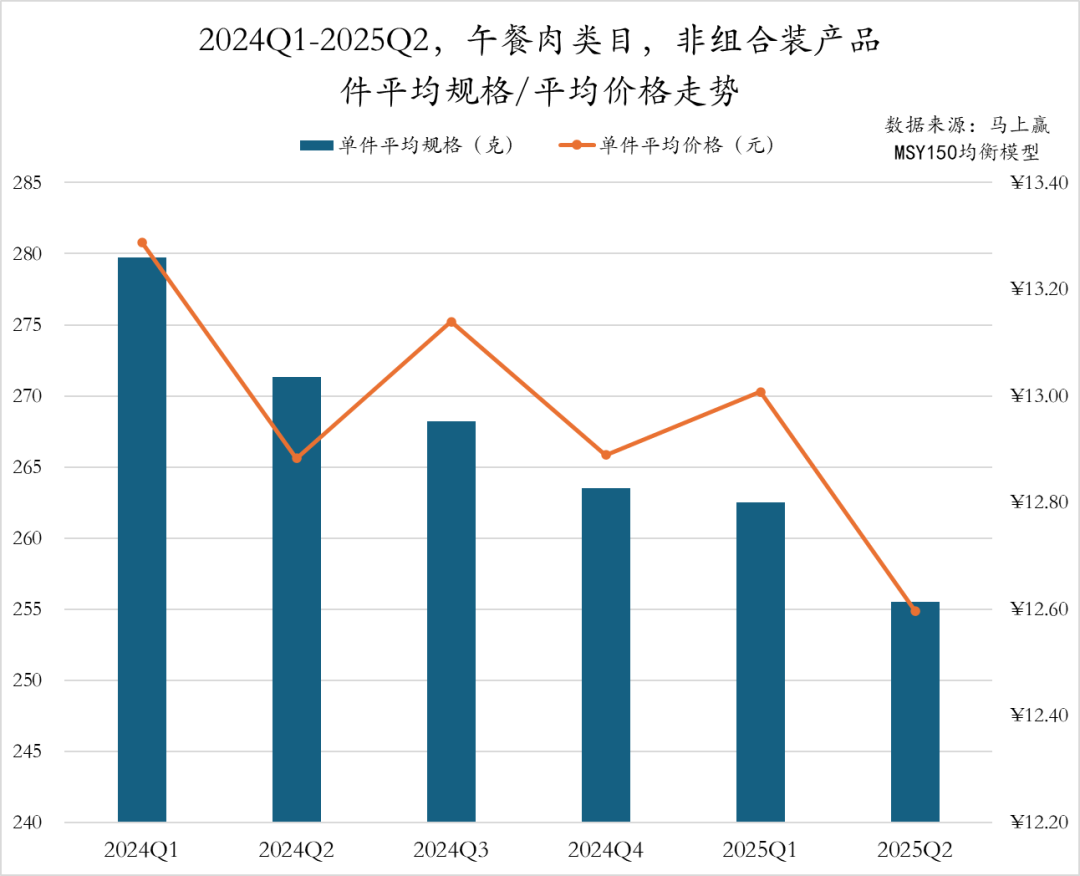

2024Q1 至 2025Q2,午餐肉类目非组合装产品持续呈现出“ 规格缩减、价格变低” 的趋势。件均规格从 2024Q1 的 280g 逐季下滑至 2025Q2 的 255g。价格方面,件均价在 2024 年整体围绕 13 元波动,2025 年虽短暂回升至 13 元,但 2025Q2 再次下探至 12.6 元,创下近六个季度最低点。在便捷、轻量化消费趋势驱动下,传统大罐装午餐肉产品受限于食用频次低、储存不便等问题,逐渐被单片装、小克重包装所替代,品牌正通过“ 小规格+低价位” 的组合策略应对当前市场消费偏好转变。

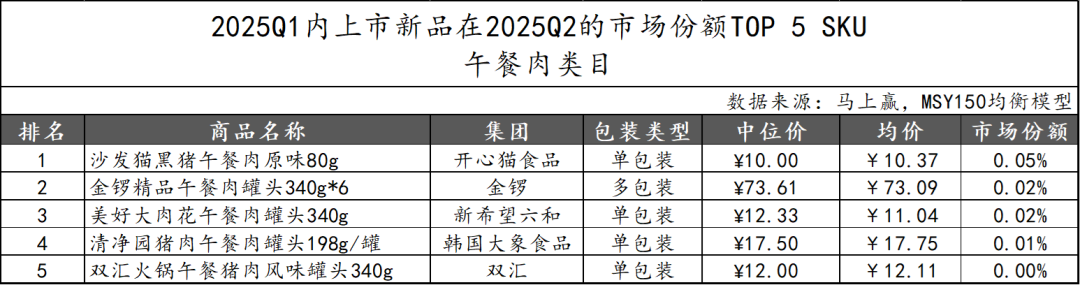

2025Q1 上市的新品在 2025Q2 的市场份额 TOP 5 SKU 中,雪海梅香的“ 沙发猫黑猪午餐肉原味 80g” 以 0.05% 的市场份额领跑,体现了小包装单品在细分市场的认可。金锣以多包装产品“ 精品午餐肉罐头 340g*6” 跻身第二,新希望六和、美好、韩国大象食品及双汇的新品均为单包装,均价区间在 10 元至 18 元之间,价格策略相对统一。整体来看,午餐肉新品市场竞争激烈,头部品牌掌握一定优势的同时,其余品牌或可通过小规格产品实现份额增长。

2025Q2,午餐肉类目非组合装产品 Top 5 SKU 由光明肉业、中粮、双汇和金锣四大集团组成。光明肉业凭借两款不同规格的梅林午餐肉罐头,市场份额合计达到 25.64%,继续保持明显的领先优势。中粮旗下的梅林美味午餐肉位列第二,双汇和金锣各有一款产品位列前三和第五。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App