财联社 8 月 4 日讯 (编辑 刘晨)今日,利息增值税调整的消息对债市冲击减弱,整体交易平稳。国债期货收盘多数上涨,30 年期主力合约涨 0.08%,利率债收益率多数上行,振幅尚可。具体来看:

国债期货 30 年期主力合约涨 0.08% 报 119.190 元,10 年期主力合约涨 0.02% 报 108.470 元,5 年期主力合约跌 0.01% 报 105.715 元,2 年期主力合约持平于 102.352 元。

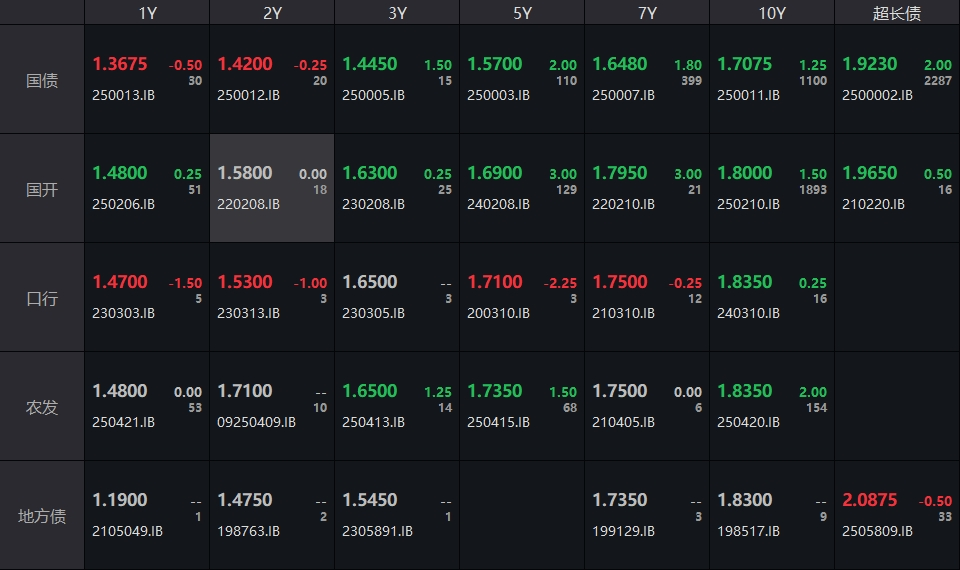

银行间主要利率债收益率多数上行,截至下午 16:30,10 年期国债活跃券 250011 收益率上行 1.25bp 报 1.7075%,30 年期国债活跃券 2500002 收益率上行 2bp 报 1.923%,10 年期国开活跃券 250210 收益率上行 1.5bp 报 1.8%。

(数据来源:WIND,财联社整理)

业内人士指出,经过上周五的迅速调整和周末冷却,利息增值税调整的增量消息对市场冲击减弱,债市上午交易平稳,10 年国债收益率振幅在 1bp 左右。下午权益市场走强,叠加交易类机构卖出增多,中长端收益率纷纷上行 1-2bp 不等,30 年国债期货收红 0.08%。

根据财政部、国家税务总局发布的 《关于国债等债券利息收入增值税政策的公告》,自 2025 年 8 月 8 日起,对在该日期之后 (含当日) 新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。此次政策调整采用 「新老划断」 原则,对 8 月 8 日前已发行的相关债券利息收入,继续免征增值税直至债券到期。

财通证券研报指出,新老券利差会加大。由于 8 月 11 日后新发债券需要多征收票息税,可能会导致银行自营等配置型机构需求更倾向于老券,因此 5~10 个 bp 的影响更可能直接体现为利差,也即老券利率下行、新券利率上行。华泰固收称,尽管债市波动加大,但运行空间相对受限,短期或难以出现趋势性突破,10 年国债 1.6% 构成债市运行的偏底部位置。近期股债跷跷板效应放大。向后看,股市震荡休整为主,中期机会仍大于风险。

公开市场方面,央行公告称,8 月 4 日以固定利率、数量招标方式开展了 5448 亿元 7 天期逆回购操作,操作利率 1.40%,投标量 5448 亿元,中标量 5448 亿元。Wind 数据显示,当日 4958 亿元逆回购到期,据此计算,单日净投放 490 亿元。

资金面方面,Shibor 短端品种集体下行。隔夜品种下行 0.1BP 报 1.314%;7 天期下行 1.0BP 报 1.436%;14 天期下行 3.7BP 报 1.516%;1 个月期下行 0.2BP 报 1.547%。

银行间回购定盘利率全线下跌。FR001 跌 2.0 个基点报 1.35%;FR007 跌 2.0 个基点报 1.48%;FR014 跌 3.0 个基点报 1.52%。

银银间回购定盘利率多数下跌。FDR001 持平报 1.32%;FDR007 跌 1.0 个基点报 1.45%;FDR014 跌 3.0 个基点报 1.5%。

银存间回购利率多数上涨:

(数据来源:WIND,财联社整理)

一级市场方面:

中国农业发展银行 2025 年第一期科技创新债券已招标结束,中标收益率 1.65%,全场倍数 6.42,边际倍数 3.11。

信用债方面:

据 Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:H1 碧地 04、H9 龙控 01、22 龙湖 01、23 鞍钢 Y3、25 深铁 05。具体如下:

据 Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:22 金沙 01、24 虞开 01、23 武进 05、24 吴城 G1、23 产融 08。具体如下:

存单方面,今日 3M 期国股在 1.48%-1.54% 位置需求较好,较前一日下行 0.2bp,1Y 期国股报在 1.615%-1.635% 的位置,较前一日下行 1.5bp,AAA 级存单方面,9M 成交在 1.635%,1Y 成交在 1.66% 的位置。

(数据来源:Choice,财联社整理)