文 | 零售商业财经,作者 | 静淇,编辑 | 喻博雅

据英国 《金融时报》2025 年 8 月 4 日报道,华尔街金融巨头高盛集团 (GS.US) 正准备以 150 亿欧元 (约 1200 亿元人民币) 收购全球第二大冰淇淋生产商 Froneri,这一交易若达成,将改写全球冰淇淋行业格局。

与此同时,今年 6 月有公开报道称,哈根达斯母公司通用磨坊正考虑出售其在中国的哈根达斯冰淇淋门店,尽管谈判尚处于初期阶段且通用磨坊回应“ 不予置评”,但这一系列动作已引发行业对哈根达斯未来发展的高度关注。

结合当前市场动态与消费趋势,哈根达斯正处于品牌价值重构、市场策略调整的关键转折点,其未来发展或将呈现区域分化、渠道转型与消费场景革新的多元路径。

01 若交易达成,会出现哪些行业变局?

公开资料显示,Froneri 为 PAI 与雀巢 (Nestlé) 于 2016 年成立的合资公司,双方股权各半,目前为美国市场生产哈根达斯 (Häagen-Dazs)、奥利奥 (Oreo)、吉百利 (Cadbury) 等知名冰淇淋品牌的商品。

在这笔拟议的大型收购交易中,高盛资产管理 (GSAM) 拿现金去接 PAI Partners 为继续持有 Froneri 而新建的“ 延续基金”(continuation vehicle) 中的 Froneri 大额股份份额。

所谓的“ 延续基金模式” 指的是私募管理人在原旗舰基金到期前,将旗下明星资产转移至新设单一或多资产基金,让原 LP 选择现金退出或等额滚入。核心目的在于为老 LP 提供流动性,并且让管理人继续掌控高质量资产,等待进一步增值,同时还能够引入新机构 (比如高盛) 承担主要出资进而成为延续基金新的主导方。

此次高盛或通过“ 延续型基金” 收购 PAI Partners 持有的多数股权,旨在延长投资回报周期并深度介入规模巨大的美国冰淇淋市场。

据报道,目前该交易尚处于谈判阶段,相关方尚未签署最终协议。

我们猜想,若交易达成,行业变局将体现在三个层面:一是市场集中度提升,高盛的资本运作能力或推动 Froneri 加速市场扩张;二是品牌战略调整,高盛可能通过优化产品线与渠道布局,进一步挖掘哈根达斯的高端市场潜力;三是供应链整合,Froneri 现有的生产基地与分销网络将成为高盛布局全球冰淇淋市场的重要支点。

不过,需注意的是,即便交易达成,高盛获得的仅限于哈根达斯在美国、欧洲等特定区域的经营权,中国市场仍由通用磨坊掌控,这为后续分析哈根达斯的区域发展差异埋下伏笔。

02 哈根达斯在华困境,市场收缩与战略调整

尽管哈根达斯在欧美市场的经营权可能易主高盛,但其中国市场运营权仍归属通用磨坊。

然而,通用磨坊在华发展近年持续不顺,2025 财年第三季度财报显示,公司净销售额达 48 亿美元 (约合人民币 348 亿元),同比去年下降 5%;净利润为 6.26 亿美元 (约合人民币 45.38 亿元),同比下降 7%,未达投资者营收目标预期。其中,中国所在的国际市场三季度净销售额同比下降 3%,该公司称下跌的主因系中国与巴西市场收入下降。

图源:哈根达斯官网

具体来看,哈根达斯在华面临三重困境。

其一,门店数量锐减与客流量下滑。

2024 年 1 月哈根达斯在中国的门店数量为 466 家。而窄门餐眼数据显示, 截至 2025 年 7 月 14 日, 这一数字锐减至 370 家。事实上,6 月初,通用磨坊首席执行官 Jeff Harmening 便在德意志银行全球消费品论坛上表示,哈根达斯在华门店客流量双位数下滑。此前的业绩说明会上,Jeff Harmening 也表示,哈根达斯客流量在华持续双位数下滑。

其二,消费场景分流与竞争加剧。

新兴茶饮品牌与本土咖啡门店的出现,分流了哈根达斯的市场份额,消费者有了更多休闲小憩的空间选择,不再局限于冰淇淋专卖店。例如,蜜雪冰城凭借低价策略,2024 年前九个月在国内售出约 14 亿支冰淇淋,成为现制饮品行业销量最高的单品之一。

其三,品牌溢价与消费需求错配。

中国消费者对拥有超高品牌溢价的“ 国际大牌” 逐渐祛魅,更倾向于选择品质好且价格实惠的商品,窄门餐眼最新数据显示,哈根达斯在华门店客单价高达 57.93 元,远高于其主要竞争对手 DQ 的 23.03 元,甚至与蜜雪冰城 7.27 元的客单价形成鲜明对比。

图:哈根达斯、DQ、蜜雪冰城对比

然而,高昂的价格并未带来相应的品牌溢价和顾客忠诚度,反而成为阻碍客流增长的重要因素。通用磨坊首席执行官 Jeff Harmening 在财报电话会议上坦言:“(哈根达斯的) 门店利润率低,但固定成本很高”。

这一表态直指哈根达斯在华经营困境:高额的商场租金和运营成本,叠加不断下滑的客流量,使得单店盈利能力持续恶化,进一步导致其市场竞争力下降。

为应对困境,通用磨坊采取了一系列措施,如优化门店网络、拓展零售渠道、推出本土化产品等。例如,哈根达斯在 7-ELEVEn、全家 FamilyMart、罗森等便利店渠道加大铺货力度,甚至在山姆会员店里搞快闪特卖。

图源:大众点评

此外,通用磨坊还尝试通过数字化转型提升运营效率,2025 年 7 月与阿里云签署战略合作协议,将核心业务系统迁上阿里云,打造统一云底座。

然而,这些措施尚未完全扭转颓势,毕竟哈根达斯过去赖以成功的商业模式,是建立在高价格、高利润、高姿态之上的,这是一种通过制造稀缺感和尊贵感来获取超额溢价的打法。换言之,哈根达斯想要在华实现突破性进展,仍需在品牌定位、产品创新与渠道下沉等方面下功夫。

03 缘何成为“ 时代的眼泪”?

哈根达斯从“ 冰淇淋界 LV” 到“ 时代的眼泪” 的转变,是消费需求变化与市场竞争升级的综合结果。

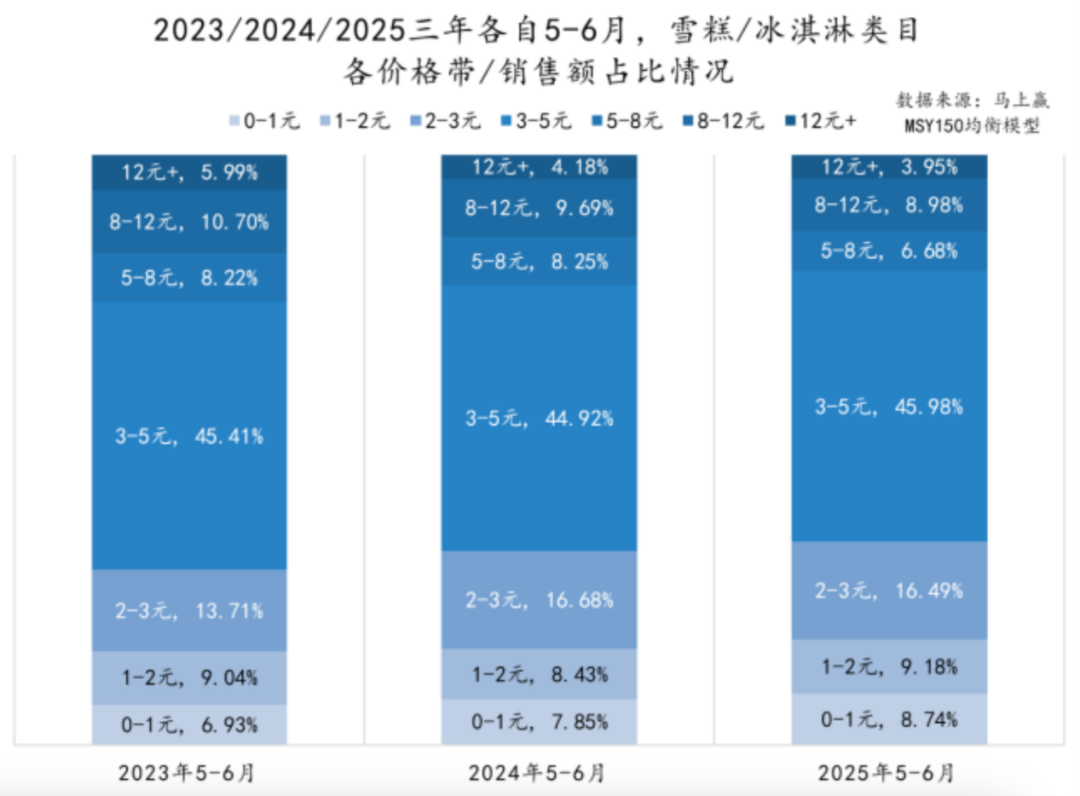

从消费者行为来看,中国冰淇淋市场正经历“ 掐头去尾” 的理性回归,3-5 元产品持续占据近半壁江山,12 元以上高价产品份额连年萎缩。

马上赢数据显示,2025 年 5-6 月,3-5 元冰淇淋销售额占比达 45.98%,而 12 元以上产品占比仅 3.95%。这种变化反映出消费者更注重“ 质价比” 与“ 性价比” 的平衡,而非单纯追求品牌溢价。

图源:马上赢

从市场竞争格局来看,冰淇淋不再是夏季的专属,也不再是冰淇淋专卖店的专属。例如,元祖推出的心动玫瑰冰淇淋、雪麻糬等新品,将冰淇淋与烘焙结合,满足了消费者对休闲美食的需求。此外,茶饮品牌通过产品创新分流冰淇淋消费,如奈雪的冰淇淋欧包、喜茶的芥末冰淇淋等,均在特定消费群体中获得青睐,也在一定程度上瓜分了哈根达斯的市场份额。

从行业趋势来看,冰淇淋市场正从“ 功能消费” 向“ 体验消费” 转型。消费者不仅关注产品本身,更注重消费过程中的情感价值与社交属性。

例如,蜜雪冰城通过密集的门店布局与低价策略,构建了“ 亲民、便捷” 的品牌形象;野人先生则以开心果、五常大米等特色产品,在中高端市场占据一席之地。

相比之下,哈根达斯的门店体验与产品创新未能及时跟上消费分层的步伐,导致其品牌吸引力下降。

基于上述分析,哈根达斯的未来发展或将呈现以下趋势:

在欧美市场,若高盛收购 Froneri 成功,可能通过资本整合与品牌运营,进一步巩固哈根达斯的高端市场地位,但需应对雀巢等合作伙伴的战略博弈;

在中国市场,通用磨坊需在维持品牌调性的同时,优化性价比、下沉渠道并强化本土化创新。此外,全渠道运营与消费场景拓展将成为关键,哈根达斯需通过线上线下融合、跨界合作等方式,重塑品牌价值与消费体验。

结语:

哈根达斯的“ 易主” 传闻与市场困境,是全球冰淇淋行业变革的缩影。

在消费需求升级、竞争格局重构的背景下,品牌需以消费者为中心,通过产品创新、渠道优化与品牌价值重塑,方能在“ 质价比时代” 延续传奇。

对于投资者与从业者而言,需密切关注高盛收购 Froneri 的后续进展、通用磨坊在华战略调整,以及冰淇淋市场的消费趋势变化,以把握行业发展的新机遇。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App