文 | 医药研究社

创新药井喷的关口,市场越来越期待更多 「十亿美元分子」 出现,即便是一款潜在的、尚未商业化的 「十亿美元分子」,似乎也能让药企快速开启上行通道。

对这一点,和誉医药应该深有体会。

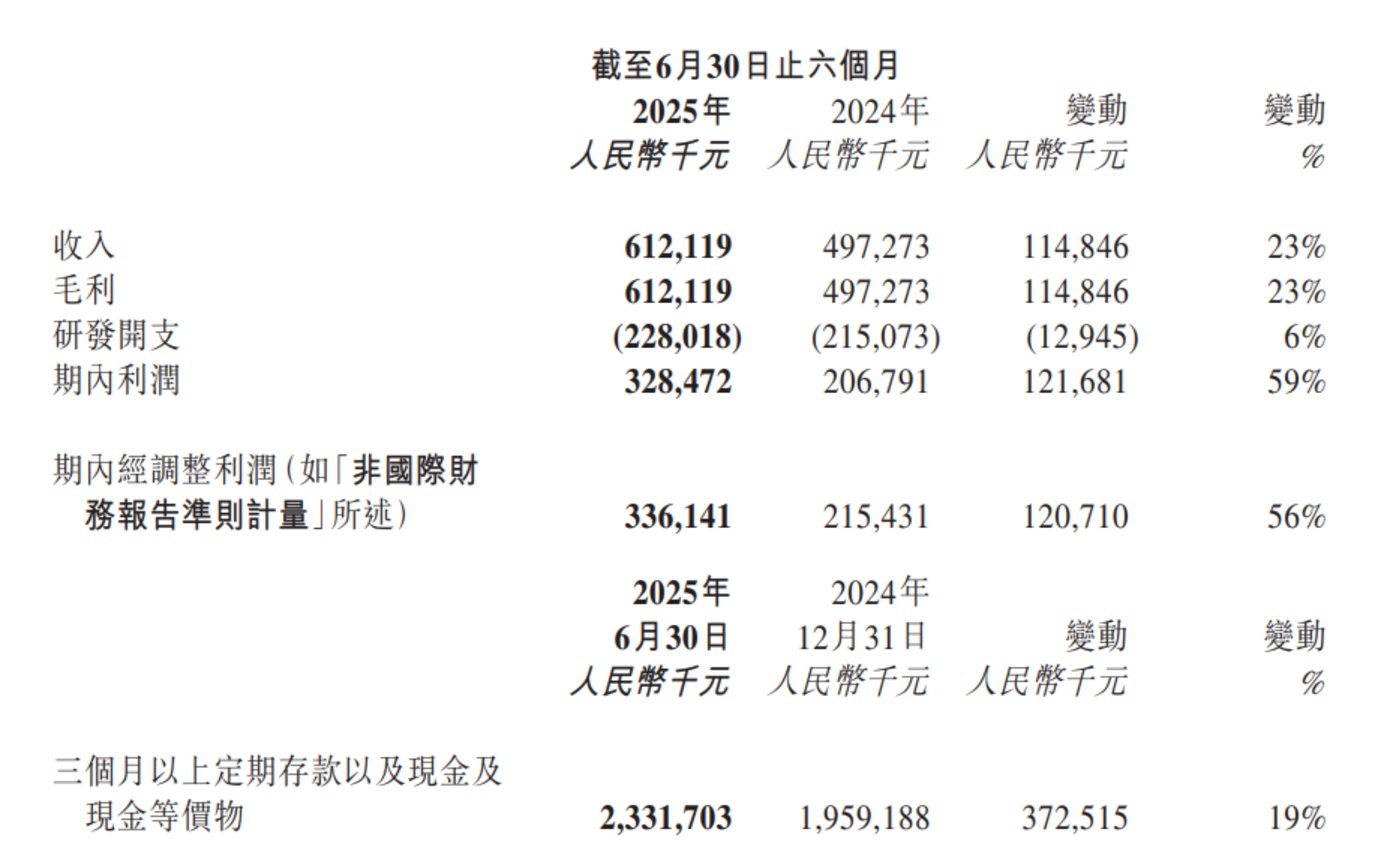

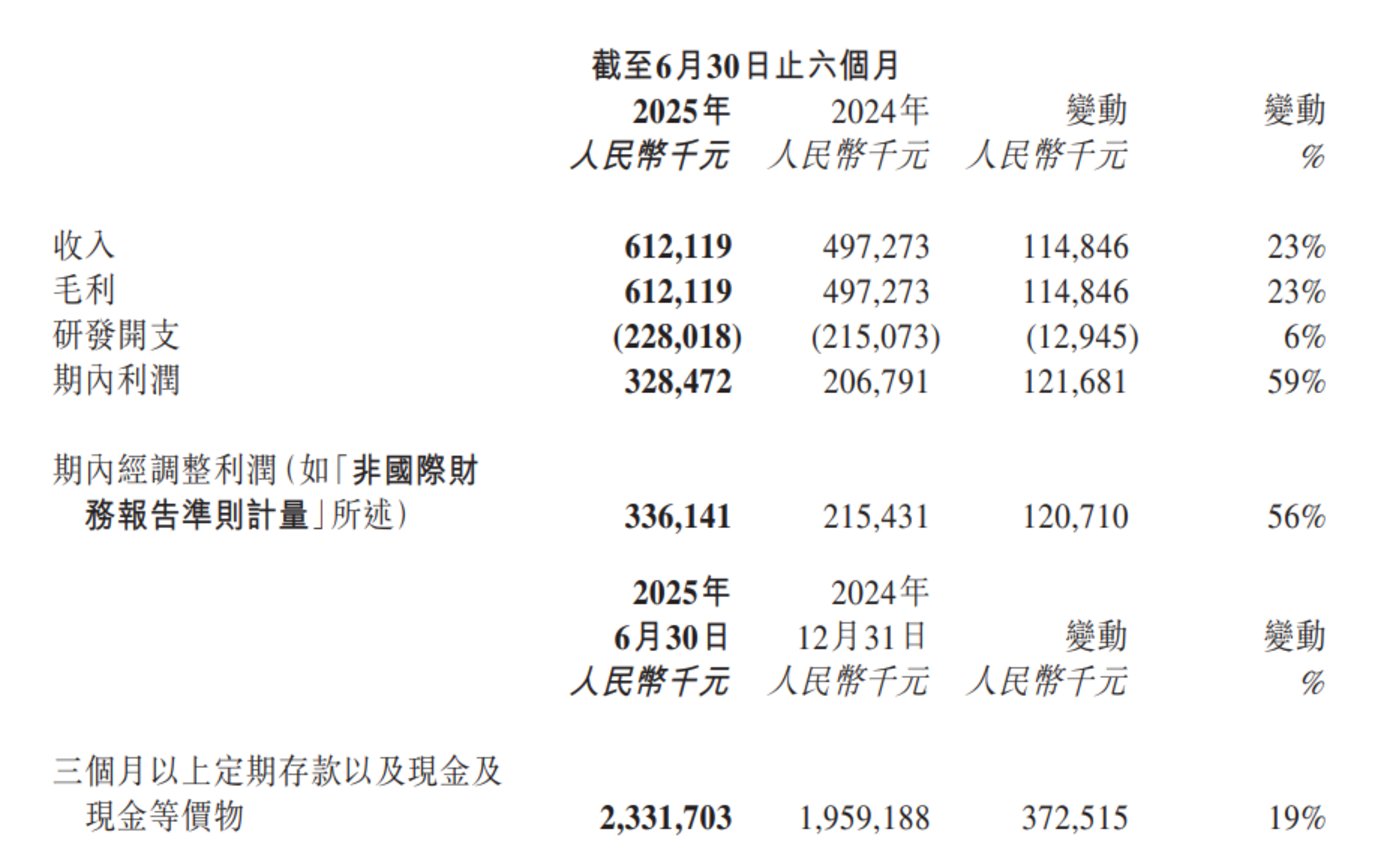

8 月 5 日,和誉医药的半年报新鲜出炉:今年上半年,公司实现营收 6.12 亿元,同比增长 23%;利润 3.28 亿元,同比增长 59%;经调整净利润 3.36 亿元,同比大增 56%;现金储备 (包括存款、现金等价物) 超 23 亿元。

这个成绩还是挺让人眼前一亮的。财报公布当日,和誉医药股价一度大涨近 10%,如果从年初算起,至今和誉的股价已经累涨近 150%。

深入来看,和誉医药跑出增长曲线,已经越来越离不开潜在的 「十亿美元分子」。

一笔涉及核心资产的重磅 BD,引燃了业绩

在和誉医药的诸多在研管线中,匹米替尼是进展最快的项目。

和誉医药介绍,匹米替尼是一种口服生物利用度好、高选择性的有效小分子 CSF-1R 抑制剂,有望用于治疗腱鞘巨细胞瘤 (TGCT)、 慢性移植物抗宿主病 (cGvHD)、结直肠癌和肌萎缩性侧索硬化症 (ALS) 等适应症,目前已经取得了一些里程碑进展。

财报提到,2025 年 6 月,NMPA 正式受理匹米替尼用于治疗 TGCT 的 NDA(新药生产上市注册申请)。

本次 NDA 申请是基于全球 III 期 MANEUVER 研究第一部分的研究结果。在该研究中,经盲法独立评审委员会 (BIRC) 评估,每日一次匹米替尼在第 25 周的主要终点客观缓解率 (ORR) 与安慰剂相比有统计学意义的显著改善 (54.0% vs. 安慰剂 3.2%;p<0.0001)。

另外,匹米替尼已获得中美欧三地突破性治疗药物认定和优先药物认定,以及美国快速通道认定 (FTD)、欧洲孤儿药资格认定 (ODD)。

当然,上述里程碑事件对和誉医药业绩的增长没有直接的激励作用,但为一笔重磅 BD 交易的持续推进做好了铺垫。

据悉,2023 年 12 月,和誉医药与默克订立独家许可协议,该协议起初授予默克在中国内地、中国香港、中国澳门及中国台湾就匹米替尼进行商业化的权利。2024 年 2 月,根据与默克订立的授权合约的条款,和誉医药收到了一次性、不可退还的首付款 7000 万美元。

或基于管线进展较为顺利,2025 年 4 月,和誉医药宣布默克行使匹米替尼的全球商业化选择权。到了 5 月,和誉医药收到了默克的全球商业化选择权行权费 8500 万美元,该笔款项也直接了丰厚了公司业绩。

值得一提的是,若双方合作顺利,和誉医药还有望进一步做大资金盘。就与默克达成合作一事,和誉医药曾表示:「我们有资格收取合共最高 6.055 亿美元的付款,包括首付款、选择权行权费、开发及商业化里程碑付款,以及年净销售额的两位数比例销售提成。」

基于匹米替尼这一核心管线的开发成效愈发可见,和誉医药可能在培育 「十亿美元分子」 上会更加得心应手。

匹米替尼在前,其他潜在 「十亿美元分子」 也在追赶

对一款 「十亿美元分子」 候选药物的潜力评估,往往基于 「市场有多大」「疗效有多好」「商业化落地有多快」 等问题。

就匹米替尼而言,首先该产品的商业前景还是较为广阔的。

和誉医药管理层曾表示,「腱鞘巨细胞瘤的年发病率上,美国大概在一万多,中国在六七万人,高发人群是 20-40 岁,平均生存 30-40 年,所以存量病人是巨大的。我们预测 CSF-1R 抑制剂在腱鞘巨细胞瘤的商业潜力,中国可以到 6.5 亿美元,美国到 8.5 亿美元。在我们的预测数据里,对存量病人的计算是较为保守的,并没有按照存量几十年来计算,而是按照几年来计算,即便这样,销售已经达到很高。」

而且这也仅是对匹米替尼一个应用市场的前景判断,随着更多适应症获批,匹米替尼的商业潜力应该会实现不小的爆发。

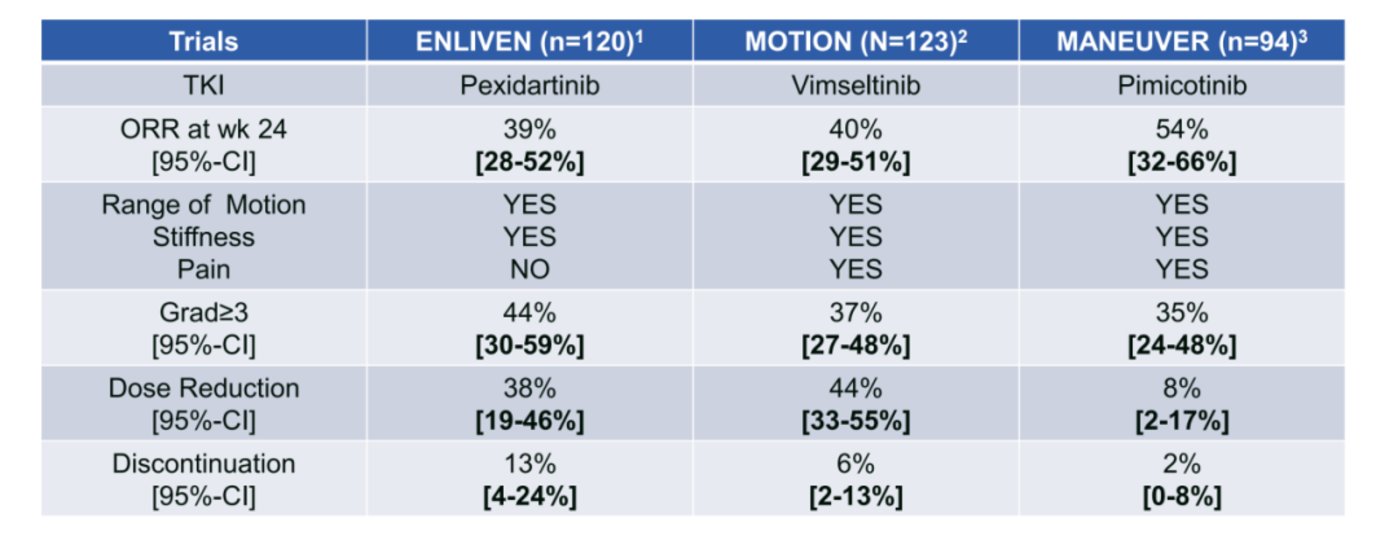

另外,匹米替尼走的路线是 BIC,临床疗效以及安全性方面其实已经超越了一些竞品,如第一三共的 FIC 药物 Pexidartinib(培西达替尼),该产品主要治疗无法通过手术改善的重症 TGCT 患者,于 2019 年获批上市。虽然投入市场多年,但培西达替尼始终存在一些难以忽视的副作用 (如肝毒性),这也给后来者的突围创造了机会。

再加上 BD 交易助力,匹米替尼俨然成了拉动和誉医药增长的 「一架强力马车」,并促进了公司其他在研管线的开发。

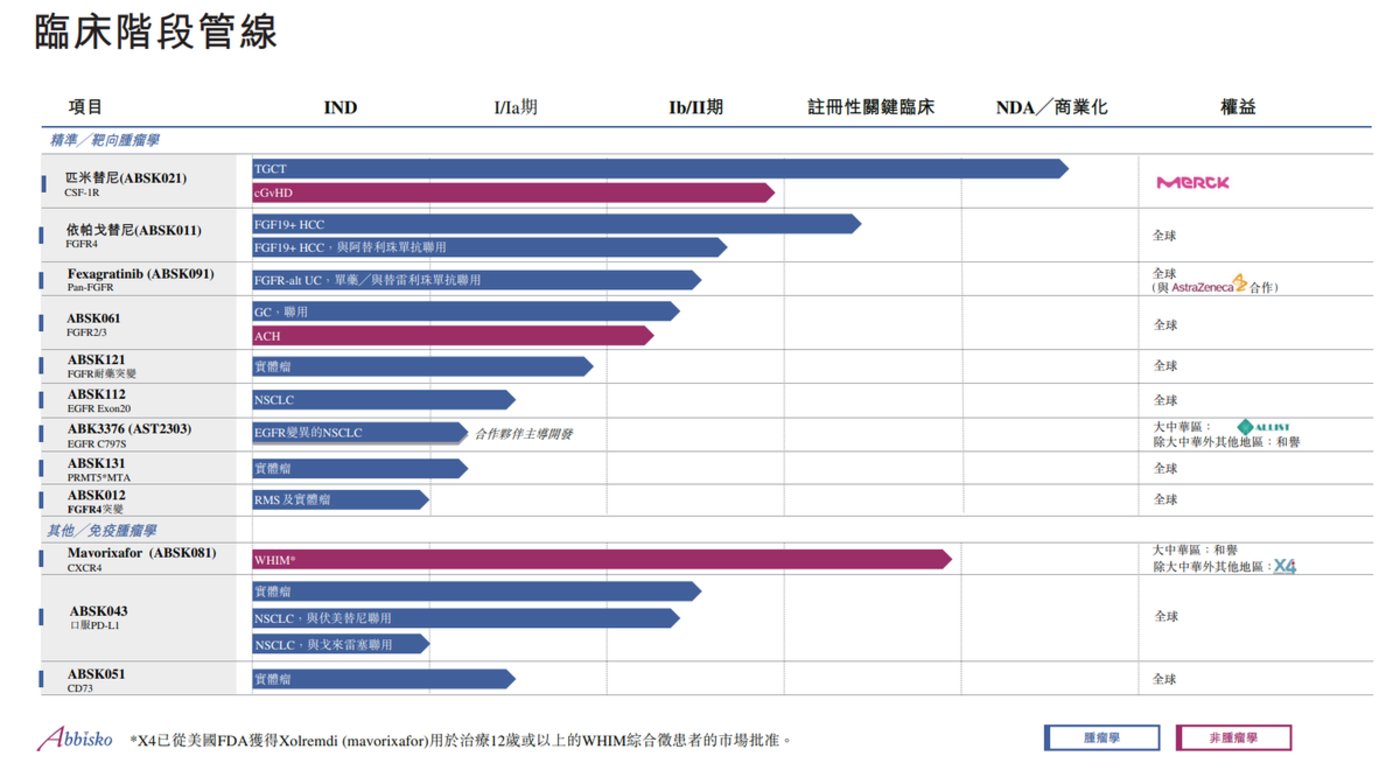

据财报,自 2016 年成立以来,和誉医药已战略性构建由 22 种候选药物组成的强大产品管线,其中有 12 个候选药物处于临床开发阶段。现阶段超 23 亿元的现金储备应该能满足这些管线一段时间的研究需要。

而对照匹米替尼的开发思路,我们也在和誉医药诸多管线中发现了更多潜在 「十亿美元分子」。

比如依帕戈替尼 (ABSK011)。这是一种有效的、高选择性小分子 FGFR4 抑制剂,拟用于治疗既往接受过免疫检查点抑制剂 (ICI) 和多靶点酪氨酸激酶抑制剂 (mTKI) 治疗失败的 FGF19 过表达晚期肝细胞癌患者。

相比匹米替尼,依帕戈替尼的落地空间可能更加广阔。一方面,肝癌患者规模仍在持续扩大。另一方面,目前并无 FGFR4 抑制剂获得上市批准。若获批,依帕戈替尼将会是首个采用靶向分子生物标志物精准治疗 HCC 的药物。

和誉医药此次财报还提到,在治疗 FGF19 过表达晚期 HCC 患者的 II 期试验中,依帕戈替尼+阿替利珠单抗联合疗法 220mg BID 剂量组 ORR 高达 50%,中位无进展生存期 (PFS) 超过 7 个月。而现有 HCC 一线疗法 ORR 数据约在 18-30% 区间,后线疗法的 ORR 数据仅在 4-11% 区间内。

基于新分子的临床价值突出以及 BD 驱动力持续加强,和誉医药商业化边界还在拓宽。