2025 年 7 月的香港交易所有点忙。

在极智嘉成功募资 27 亿港元创下机器人企业 H 股 IPO 纪录的两周内,又有 9 家机器人公司递交了上市申请。

据数据显示,香港机器人 IPO 企业研发费用率超过 28%,远高于传统制造业。这些企业大多带着同样的标签:技术领先、营收增长,却持续亏损。

换句话说,他们距离真正的盈利还隔了动辄数亿的研发费用,而站在产业链上游的北方稀土已经是赚得盆满钵满。

产业链上游的暴利时代

7 月 10 日晚间,北方稀土发布 2025 年半年度业绩预增公告。公司预计,2025 年上半年净利润将达到 9 亿至 9.6 亿元,同比增长高达 1882%~2014%。受此影响,截止至 7 月 25 日,这家稀土巨头半个月内市值飙升 50% 以上,成交额突破 1383 亿元。

这份成绩单的背后,是稀土行业供需关系的根本性转变。

与北方稀土同步公告的包钢股份一同宣布:2025 年第三季度稀土精矿交易价格上调至 19109 元/吨,较上季度上涨约 10%,近一年累计涨幅超过 30%。

供需失衡成为价格上涨的核心推手。在供应端,全球稀土格局正在重构:美国矿进口停滞,占中国供应 15% 的缅甸因雨季导致进口量锐减,而中国 2025 年稀土配额增速可能放缓。

而在需求端,稀土则迎来爆发性增长。新能源车每台需消耗 3 公斤钕铁硼,风电单机组耗量更高达 1 吨。而真正的 「第二增长曲线」 来自人形机器人——特斯拉 Optimus 量产在即,单台机器人需 2kg 高性能钕铁硼。

根据高盛乐观预测,2030 年人形机器人出货量将达到 89 万台,2025-2030 年复合增长率为 53%。

腰部企业的生死竞速

当北方稀土享受涨价红利时,位于腰部的机器人企业却在为生存奔走。

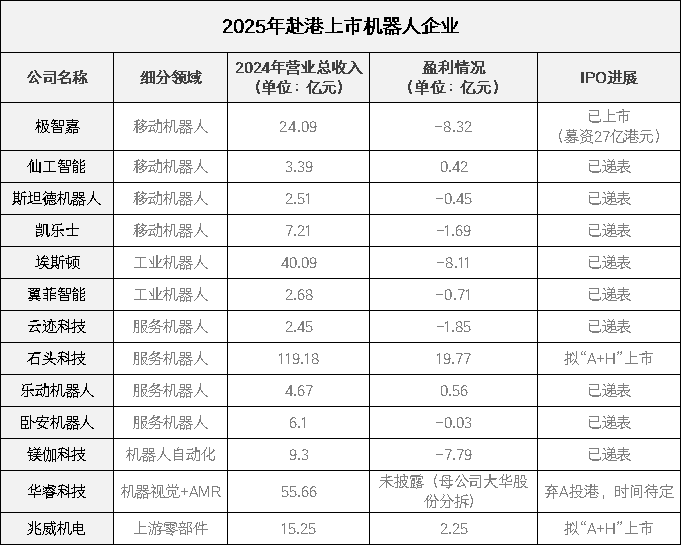

2025 年 7 月的香港交易所,见证了机器人企业的集体奔赴。据不完全统计,今年至少有 12 家机器人公司向港交所递交上市申请,仅 6 月份就有 9 家集中提交。

(根据公开数据制图)

这些企业覆盖了移动机器人、工业机器人、服务机器人三大场景。仙工智能、斯坦德代表移动机器人,埃斯顿、翼菲智能专注工业领域,云迹科技、石头科技则深耕服务场景。虽然商业化路径清晰,但普遍陷入 「增收不增利」的困境。

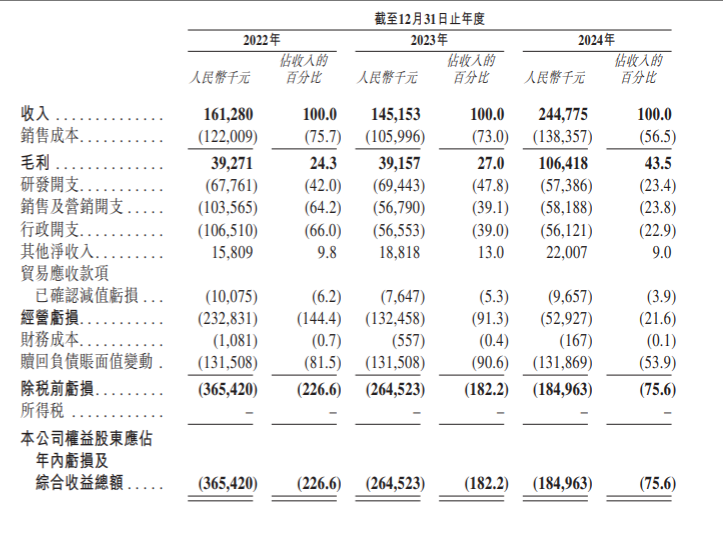

以服务机器人头部企业云迹科技为例,其营收从 2022 年 1.61 亿元增至 2024 年 2.45 亿元,年复合增长率达 23.2%。但同期亏损分别高达 3.65 亿、2.64 亿和 1.85 亿元。

(云迹科技 2024 年报截图)

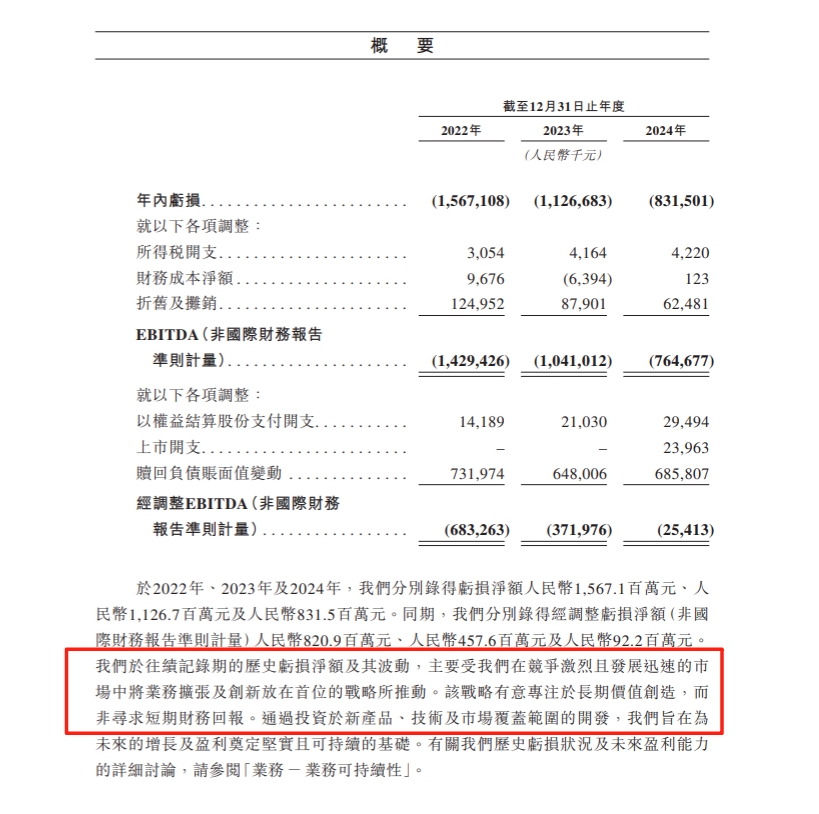

移动机器人龙头极智嘉的情况类似,2024 年营收 24.09 亿元,却亏损了 8.32 亿元。其在招股书中坦言:「将业务扩展及创新放在首要的战略位置,专注于长期价值创造,而非短期财务回报。」

(极智嘉 2025 年招股书截图)

而大型科技企业虽然不需要为赴港上市血拼,但机器人的业绩也不容乐观。

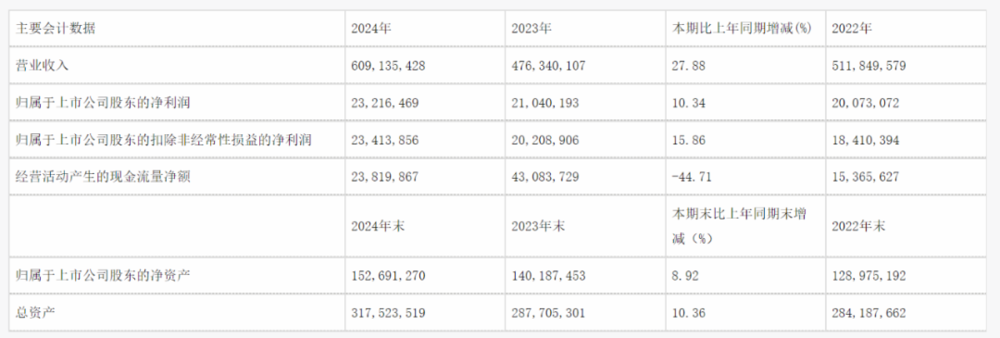

以工业富联为例,2024 年该公司营业收入 6091.35 亿元,同比增长 27.9%;归属于上市公司股东的净利润 232.16 亿元,同比增长 10.3%。

但从营收统计来看,虽然该企业涉足机器人产业,但主营业务目前仍然是云计算、通信网络及移动网络设备、工业互联网,如果单纯看机器人相关收入都比较低。而这种 「主营业务养机器人」 的现象,在大型科技企业中也较为普遍。

(工业富联 2024 年报截图)

喜闻乐见的 「输血站」

为什么亏损企业能在港股集中上市?港交所的 「18C 章」 政策成为关键。该政策允许市值规模较小、尚未盈利的特专科技企业赴港上市。

对于急需资金的机器人企业,这无疑是及时雨。翼菲智能、斯坦德机器人等公司在 2024 年才达到 18C 规定的收入要求,刚刚跨过上市门槛。

「在行业融资遇冷、市场分散的压力下,港交所 18C 章政策为未盈利特专科技企业打开资本窗口,成为企业募资输血的关键抓手。」 行业分析师指出。

翻阅招股书,这些企业的募资用途高度一致:提升研发能力、推进产品迭代。云迹科技明确表示将改进机器人智能体技术;兆威机电、广和通则直言募资与发展具身智能及人形机器人密切相关。

资本市场的反馈印证了政策的成效。

2025 年至今,港股上市的机器人板块平均市盈率较 A 股高 37%,越疆机器人股价相比年初增长近 1.5 倍,优必选股价涨幅也超过 50%。三花智控作为特斯拉人形机器人零部件供应商,上市一个月股价较 IPO 价格上涨 25%,形成了 「融资-技术升级-市场扩张」 的正向循环。

结语

当前行业仍处于 「技术攻坚期」,高昂的研发费用与规模化应用不足的矛盾,使多数企业深陷亏损。

有数据分析显示,当单家企业年营收突破 15 亿元且研发投入占比降至 20% 以下时,将进入盈利临界区间。

而人形机器人量产带动的规模化降本、具身智能技术跨场景迁移降低单产品研发边际成本以及港股融资加速产品商业化落地,正在催生这一临界点的到来。

随着特斯拉 Optimus 等产品放量,头部企业有望率先触达临界点,而细分领域 「小而美」 企业或能通过生态协同实现这场突围战。

本文来自微信公众号:机器最前线,作者:机器最前线