文 | 电商早参,作者 | 碾转转,编辑 | 早参君

随着补贴战与 「0 元购」 的熄火,外卖行业正逐步回到常态。

在这一转换的关键节点上,京东上线了七鲜小厨,美团则加速推广浣熊食堂。与前一阶段针尖对麦芒的价格战不同,两大外卖 「新物种」 均是从供给端切入,开辟了隐秘的新战场。

而两家的扩张雄心再次敲响了战鼓——京东表示,计划 3 年内将在全国建设 10000 家七鲜小厨;美团则计划未来 3 年在全国投资建设 1200 家浣熊食堂,覆盖超上万家餐饮商家。

那么,京东七鲜小厨与美团浣熊食堂到底是什么?又会给外卖行业带来哪些变革?

01两种 「生意经」

「出单有 500 单,订单超过 2000 单」,这是北京七鲜小厨驻足点上一位京东秒送站点负责人的感慨。

七鲜小厨的爆单部分源自消费者对这一外卖 「新物种」 的好奇。

这个主打 「新鲜现炒」、「又好又便宜」 的非堂食厨房由京东于 7 月 22 日正式上线,首店开在北京东城区长保大厦一层,由于厨房外形采用透明操作间设计,消费者可以直接从外面看到里面的不锈钢灶台、炒菜机器人、以及厨师的翻炒动作。

图片来源:《京东黑板报》 公众号

目前,七鲜小厨可出餐的菜品包括 「特色小炒」、「拌饭盖饭」、「意面小吃」、「炒饭炒粉」 等。京东 APP 显示,这些菜品的多数补贴价不到 20 元。丰富的菜品叠加实惠的价格,让其成了附近写字楼里白领们的福地。

图片来源:京东 APP

由于仅支持外卖与自提,一到午餐高峰时段,七鲜小厨取餐区便挤满了取餐的骑手。

纷飞的订单验证了该模式的可行性。据 「京东黑板报」 公众号披露,七鲜小厨首店上线首周,日均订单超 1000 单,3 日复购率高出行业均值 220%。

目前,七鲜小厨正在加紧步伐招兵买马,据上述信源披露,截至 7 月 30 日,七鲜小厨已收到 6.6 万份 「菜品合伙人」 的报名,将尽快推出 「菜品合伙人」 全国大赛。

「菜品合伙人」 角色透露了七鲜小厨与普通外卖的本质性区别。该模式为 「餐饮合营制作平台」,即租金、人力、运营成本均由京东承担,餐饮商家只需专注菜品研发和协同打造品质食材供应链。

京东希望通过该模式,让 1000 道招牌菜推向全国各地,并给招牌菜的菜品合伙人 100 万元的保底分成作为激励。

另一边,代表美团品质外卖试验田的 「浣熊食堂」 订单量也不断激增。

不同于七鲜小厨 「亲自下场」 炒菜的重资产模式,浣熊食堂更像是一个外卖集合地——美团租赁场地开一家大店,内设许多大大小小的档口或厨房,出租给餐饮商家,美团只负责场地基础设施的搭建与日常管理,不参与菜品的制作。

据悉,浣熊食堂于去年 12 月 24 日开始试运营。第一家店铺位于北京望京,入驻品牌包括全聚德、赫兴记、挪瓦咖啡,菜品覆盖正餐、快餐和咖啡品类等,最大亮点为消费者可通过一单同时购买多家餐饮品牌外卖。

除此之外,浣熊食堂还在建设透明后厨上下了不少功夫,比如其小程序中有一栏为 「食安日记」,专门记录商家培训、产品制作过程以及后厨环境等。

图片来源:浣熊食堂小程

「食安日记」 透露出浣熊食堂与美团常规外卖的最大不同——其是一次美团对 「互联网+明厨亮灶」 品质外卖的深度模式探索,美团希望借此帮助超过上万家餐饮商家实现放心外卖的品质升级。

据公开数据,截至 6 月 30 日,浣熊食堂实际投入运营 10 家门店,累计超过 100 多个品牌餐饮加入。尤其在 2025 年 7 月正式推出后,浣熊食堂商家的整体订单量环比 6 月上涨 60%。

尽管浣熊食堂与七鲜小厨正式上线后都大受欢迎,但两种模式仍有本质区别,对各自平台的赋能也不尽相同。

具体而言,京东七鲜小厨为自营厨房模式,玩的是京东一贯擅长的供应链游戏;美团浣熊食堂则是平台生态模式,玩的是美团擅长的基础设施赋能游戏。就各自平台而言,七鲜小厨是对 「幽灵外卖」 的进一步追杀,是京东品质外卖的重要补充;浣熊食堂则旨在提升美团外卖整体入驻商家的明厨亮灶与食品安全。

毫无疑问,它们都是从外卖供给侧出发的一次深度模式探索。

02行业升维战

自今年 2 月京东布局外卖业务后,外卖市场的战火便绵延不断,后续随着阿里的跟进,战场一度到了不可收拾的地步。

究其原因,三家外卖平台的主要竞争策略多为同质化的内卷竞争,即在现有的外卖存量市场中通过低价与补贴来抢占用户及争夺商家。

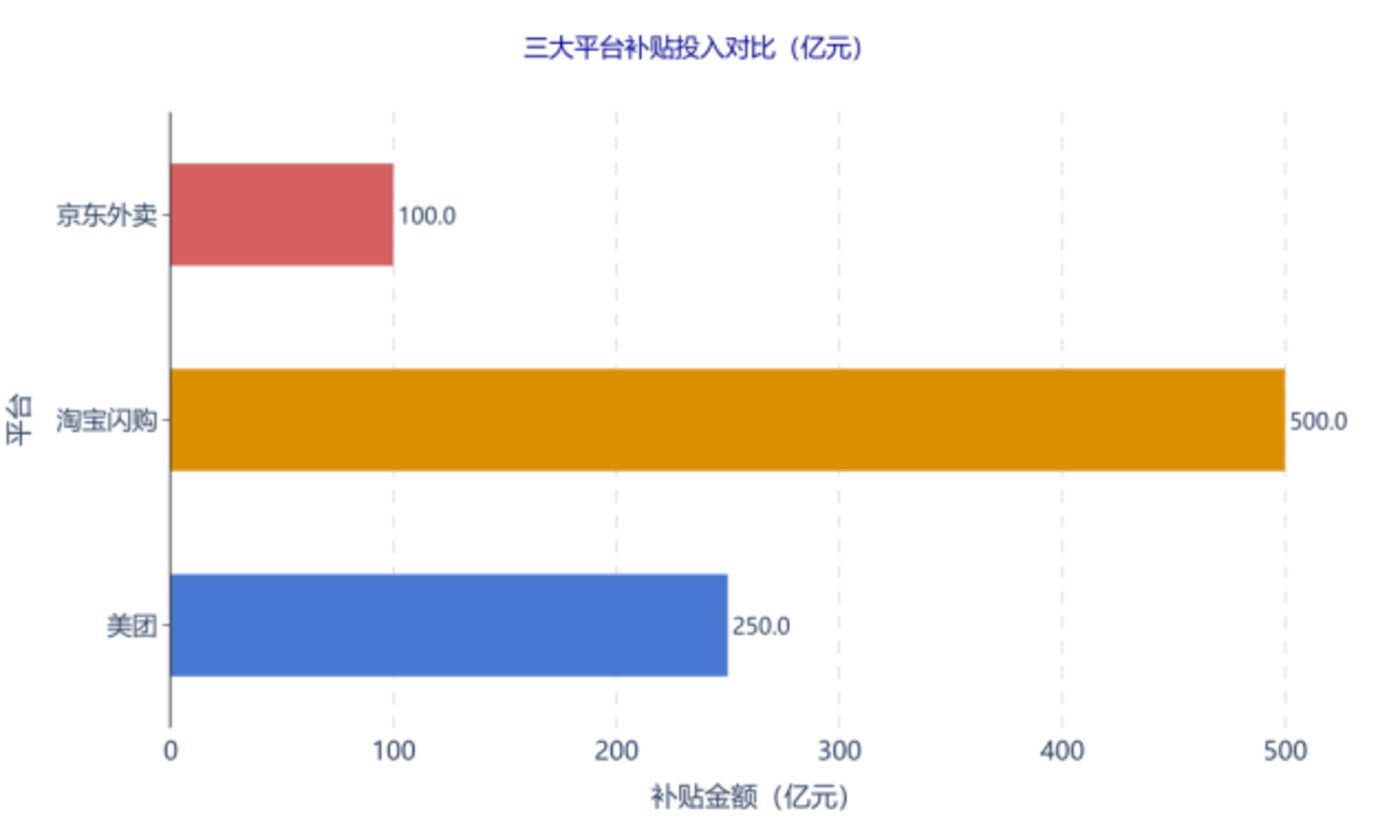

比如京东外卖在刚推出时就以 「0 佣金」、「百亿补贴」 及 「骑手五险一金」 作为主要进攻策略,美团也以撒出巨量优惠券作为反击手段,阿里系则通过 500 亿补贴作为回击。

图片来源:智灵 Desearch

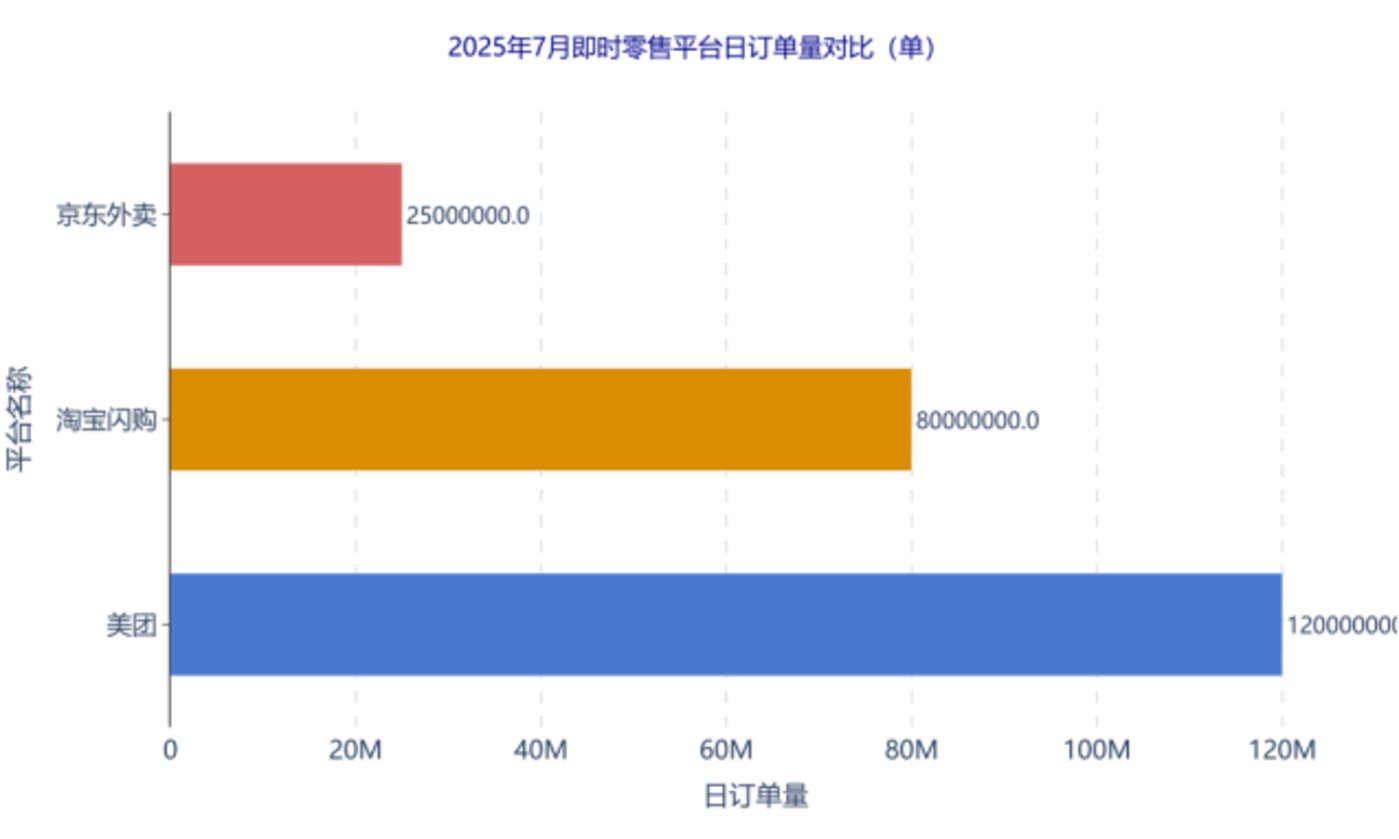

在三大平台疯狂的补贴战中,平台的合计即时零售订单量一度创下超 2 亿单的历史新高。但数字的背后却是被拉到极限的外卖生态——包括加班到深夜的商家、疲于奔命的骑手与一度崩溃的外卖平台。

图片来源:智灵 Desearch

在这场疯狂的补贴盛宴中,除了消费者与极少数头部品牌连锁商家成为受益者之外,外卖平台与绝大多数商家都付出了代价。

据投行高盛测算:三家平台补贴期间单月烧掉 250 亿元,相当于 2024 年外卖行业全年利润 (300 亿元) 的 83%。

与此同时,外卖价格战还对餐饮商家的利润以及整个线下堂食生态形成挤压。

7 月中旬,嘉和一品创始人刘京京在微博控诉,「顾客享受到的每 10 元满减,平台只出 3 元,商家要倒贴 7 元」。西贝创始人贾国龙同样反映,「门店毫无预警地单日涌入 1.1 万笔超低价订单,商家完全丧失定价权」。

这些连锁餐饮品牌尚且如此,更多毫无知名度的中小餐饮商家更是在赔本赚吆喝。据 《财经杂志》 报道,「外卖补贴战引发大量的流量和竞争可能向头部品牌店倾斜,导致小商家的生存更加艰难」。

除此之外,外卖补贴大战还冲击着整个餐饮生态。

今年 7 月,中国烹饪协会直言,平台高额补贴导致外卖价格低于堂食,大量消费者转向线上,餐厅仍需承担高昂的房租、人工、税费及高额平台活动费。

这场输多赢少的游戏注定不可持续。

5 月 13 日及 7 月 18 日,国家市场监管总局会同相关部门相继约谈美团、饿了么和京东等相关外卖与即时零售平台,要求它们合法规范经营,公平有序竞争,共同营造良好市场环境,促进平台经济规范健康有序发展。

在密集的监管下,外卖平台 「0 元购」 的热度持续走低。而当 「卷价格」 的内卷式竞争到头时,「卷价值」 的增量竞争就会成为行业主流。

这也是七鲜小厨与浣熊食堂备受关注的原因。

不同于简单粗暴的价格补贴,七鲜小厨与浣熊食堂从餐饮供给侧出发重塑品质外卖。它们在实现 「实惠与品质」 的同时兼顾了外卖平台、餐饮商家、骑手以及消费者的利益,可谓一举多得。

03共生还是替代?

尽管两大外卖 「新物种」 的诞生有利于行业重新回到有序竞争当中,但餐饮商家对它们的看法却褒贬不一。

持积极看法的餐饮商家认为,不论是京东七鲜小厨还是美团浣熊食堂,它们的出现能规范外卖行业的食品安全,扭转非外卖人群对外卖不健康的看法。

此前,对于外卖不及堂食就餐令人放心的报道层出不群,报道集中在 「食材双标」、「卫生环境恶劣」 以及 「配送污染」 等方面。

例如,《法治日报》 曾报道,部分餐厅在食材上将外卖订单与堂食就餐进行区别对待。比如 「火锅店的堂食肥牛卷纹理分明,外卖的碎肉却拼不成片」。

《央视新闻》 曾爆料,北京一家月售 3000 单、评分 4.7 分的猪脚饭外卖店,实际厨房和废品回收站挨着,操作间油污遍地,食材和垃圾混在一起。

在 「配送污染」 方面,消费者历来吐槽热食与外卖派送塑料盒之间的不良化学反应,许多消费者还警惕骑手保温箱中的卫生。

外卖的诸多安全隐患大幅劝退了非外卖人群的转换。

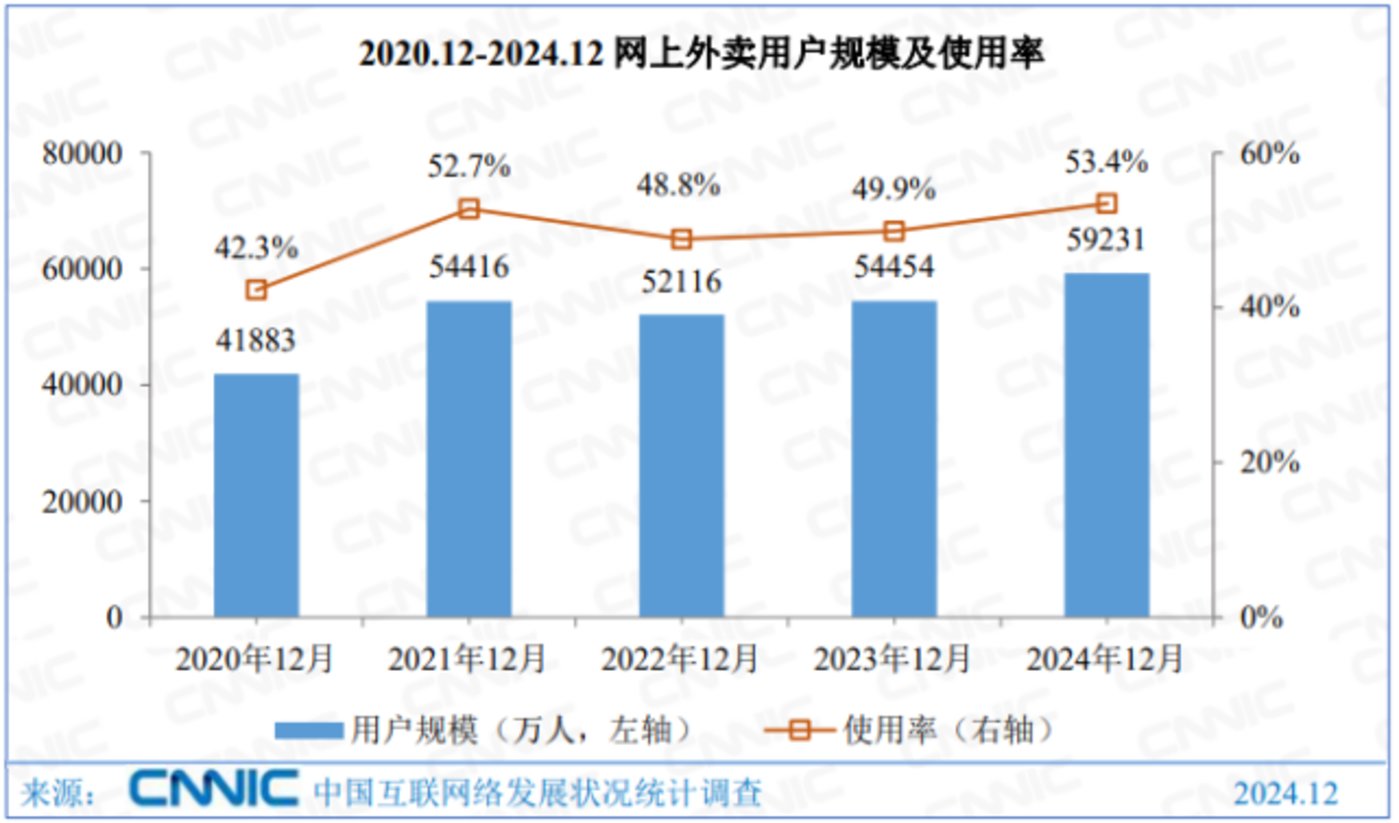

据中国互联网络信息中心 (CNNIC) 相关报告:截至 2024 年 12 月,我国网上外卖用户规模达 5.92 亿人,占网民整体的 53.4%。不过较 2021 年的 5.44 亿人相比,年化增速仅为 2.85%。

图片来源:CNNIC

显然,在外卖人群渗透率近乎停滞的当下,两家主打食品安全外卖新物种的推出有望扭转这一局面。

不过,持负面看法的餐饮商家则认为,外卖 「新物种」 的扩张很可能会挤压他们的生存空间。

比如一些商家吐槽,浣熊食堂的平台算法与流量分配机制偏向于知名连锁企业,导致中小餐饮商家的外卖订单遭到挤压。不过,这一吐槽有失偏颇,因为在正常的外卖业态中,大品牌由于自带流量,外卖订单自然多于不知名的中小餐饮商家。放在浣熊食这个新环境中亦是如此。

再比如,一些中小餐饮商家担心七鲜小厨的低价策略将会分流自己的客源。但事实上,七鲜小厨对此有针对性的构思——即通过大数据,将店铺位置选在幽灵外卖订单占比较高的地段。京东官方也在持续强调:绝不让合伙商家亏损,更不会抢商家的生意!

作为外卖生态的重要组成部分,丰富且多元的餐饮商家体系在吸引非外卖人群首次下单、以及在提升现有外卖人群的复购率上都至关重要。外卖平台不会为了一己私利主动破坏这个生态。

从目前来看,不论是京东七鲜小厨,还是美团浣熊食堂,它们最重要的目的均是 「打击幽灵外卖,提升外卖行业整体的食品安全系数」。本质上,它们都是对品质外卖商家体系的一次重要补充。