文 | 文娱先声

短剧剧本圈格局,要改写了?

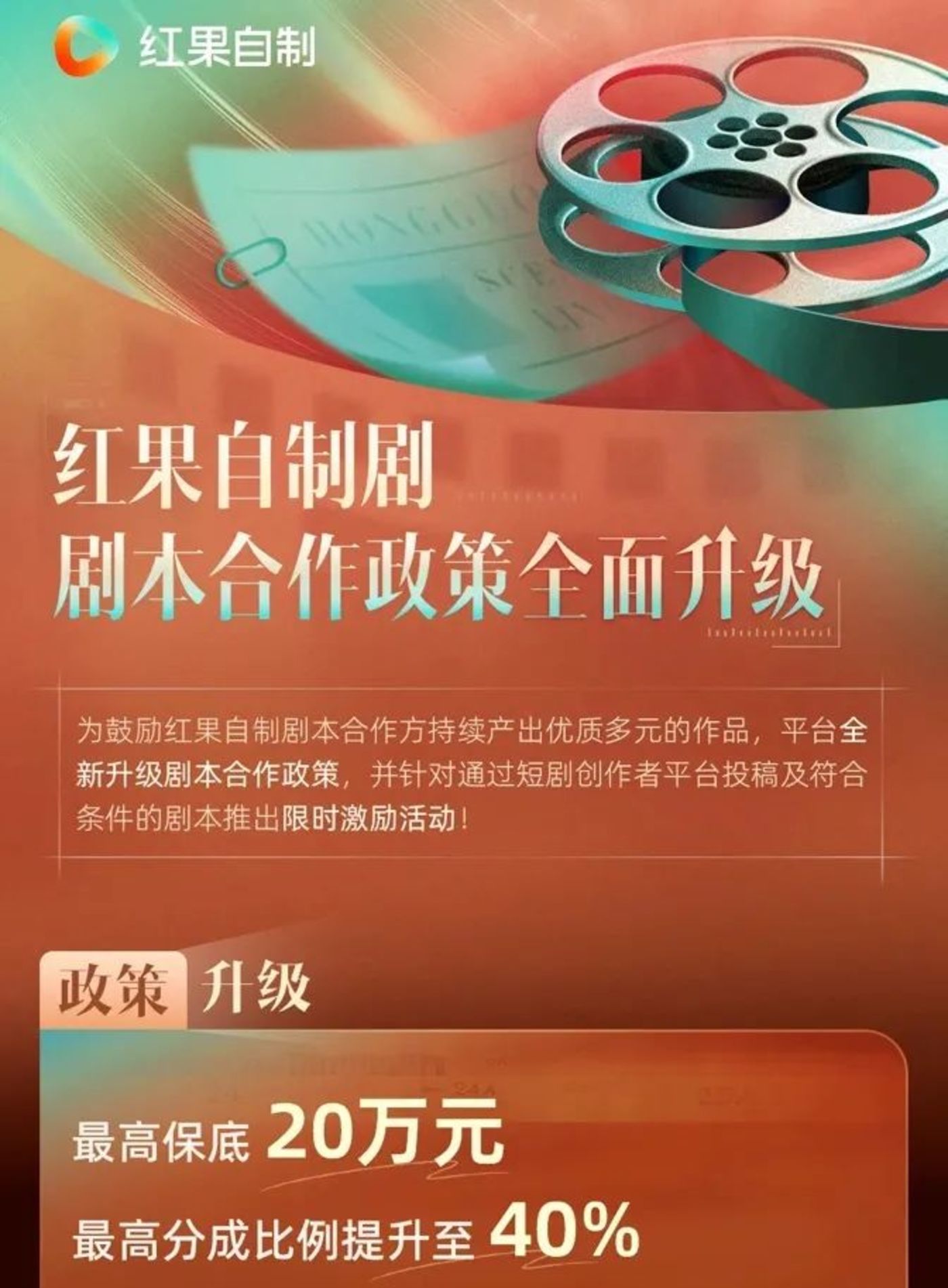

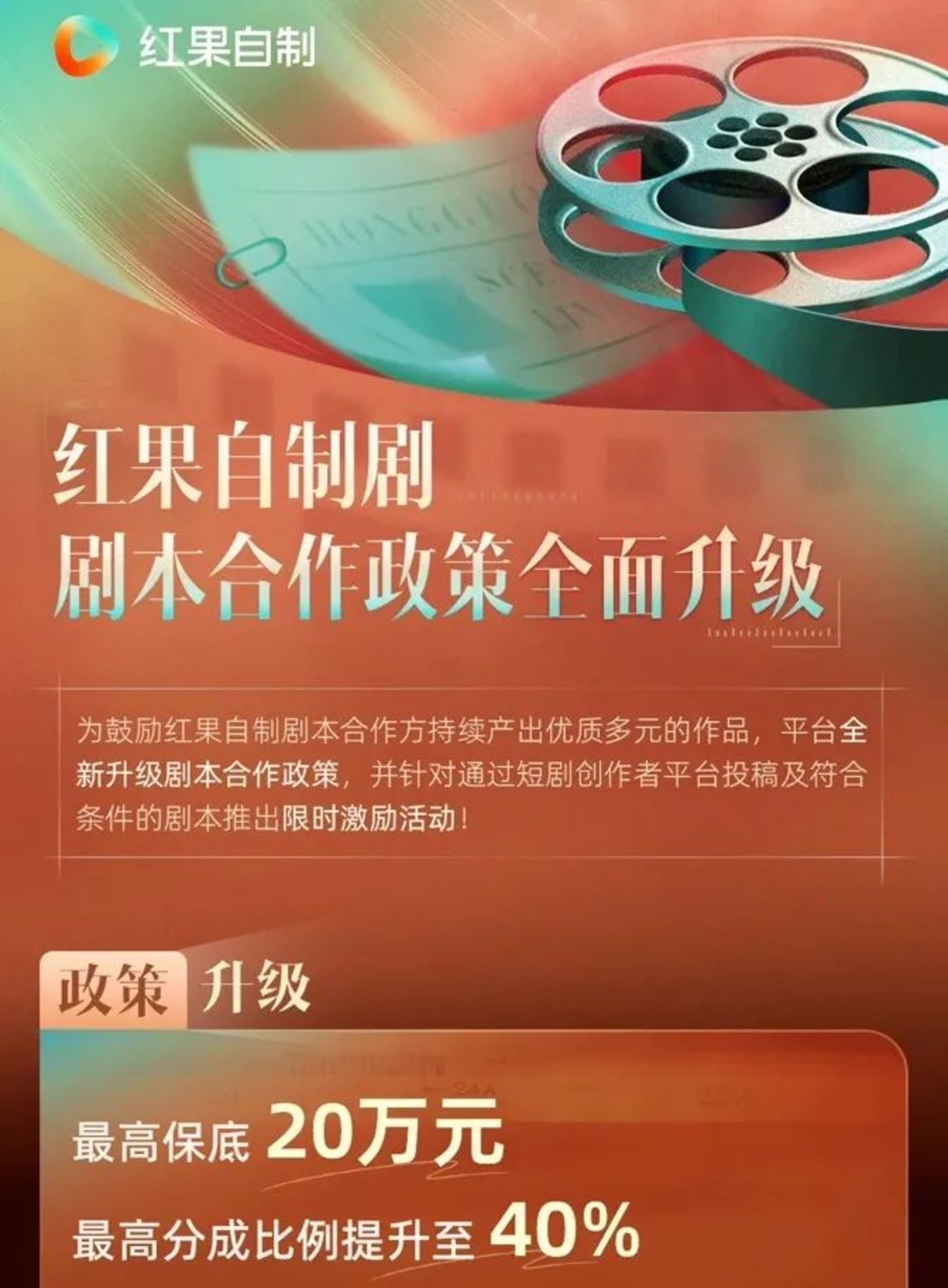

8 月 6 日,红果短剧全面升级剧本合作政策,8 月 13 日起,将针对自制剧本合作方升级政策,还将推出限时激励活动。其中,对大型编剧工作室开放了拉新、成长和分账激励政策,鼓励工作室收新编剧、做大做强,并对剧本的评级也做了调整,评级最高的保底稿费从 12 万上升至 20 万,分成从 20% 升至 40%;评级最低的保底稿费从 5 万降至 4 万,30 集定金从 2 万降至 1 万,分成从 20% 降至 10%。

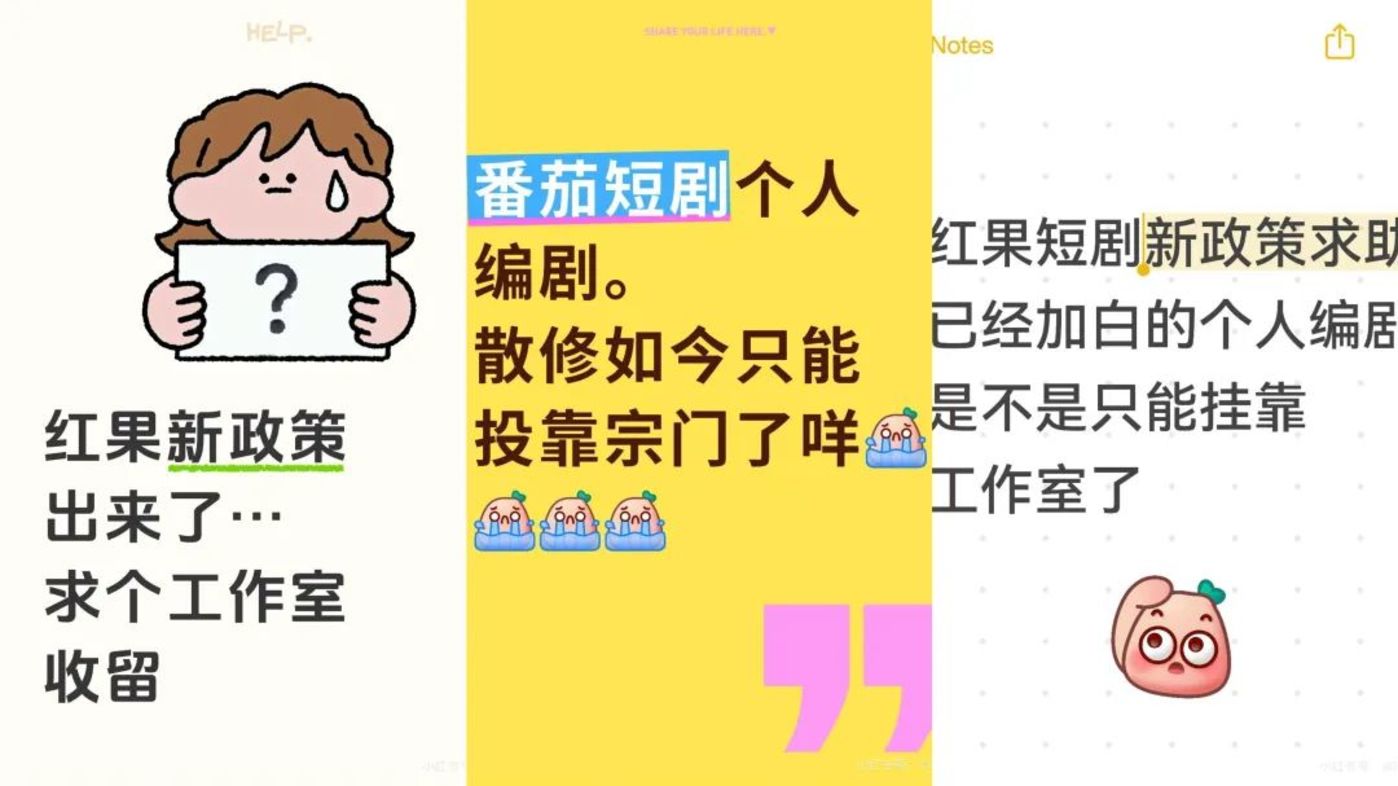

这个新政策一发布,就引发了短剧编剧圈的连锁反应:之前不肯带新人的短剧编剧工作室,如今放下身段,大力招收新人编剧,希望抢拉新激励;还有部分编剧工作室冒充红果二十大编剧工作室,希望吸引更多投稿;而大量的普通个人编剧则恐慌于最低保底,分成减少,担心自己收入骤降,不投靠大编剧工作室,将无法获得更高收益。

关于红果剧本新政,行业内众说纷纭。那么红果这个新政策对短剧编剧行业有哪些影响?究竟是利还是弊?

01 红果 「剧本新政」,传递了哪些信号?

从 2022 年兴起以来,短剧市场规模不断扩大,短短三年时间,短剧剧本的价格就从几千元一本升到了 5-10 万一本的高价。短剧编剧的身价也水涨船高,成熟短剧编剧能拿到 3-5 万元的月收入,而头部短剧编剧更是能拿到月入十万、年薪百万的收入。

据业内人士透露,目前短剧编剧从业者的规模大概有 3 万人左右,处于行业头部的是红果合作的以古麦嘉禾为代表的二十家大型编剧工作室,处于行业腰部的是爆款编剧创立的小型编剧工作室和个人爆款编剧,处于行业底层的是大量的普通个人编剧。

行业大多数编剧的生态地位,最直接的体现就是在红果的剧本保底费用上。在红果新政发布前,红果剧本保底费用分为 4 个评级,分别为 A、A+、S、S+,对应的保底费用和分成比例为 5 万元 (20%)、8 万元 (20%)、10 万元 (20%)、12 万元 (20%)。而这个评级标准不仅和剧本质量相关,也和编剧在平台上的权重有关。

据短剧行业头部编剧 Lily 表示,「编剧在平台上的权重,与每月过稿的数量、质量、爆款率成正相关。一个编剧过稿的数量和质量越多,权重就越高,保底金额就越高。因为只有大编剧工作室能保证产量,所以他们的保底价格也是最高的,而大量的普通个人编剧因为产量小,所以权重低,保底价格也相对较低。」 而且,红果和部分编剧工作室签约了大包合作模式,它们可以通过批量、稳定供给高质量的剧本,从红果获得比同级别个人编剧更高的费用。

这意味着,短剧编剧圈早已出现了分层趋势,头部编剧工作室能拿到更高的保底、分成和更好的合作条件,而大量的普通个人编剧只能拿到基础的保底和基础的合作条件。

而红果这周发布的剧本新政,将剧本评级分为了六个级别,分别为 A-、A、S-、S、S+、S++,对应的保底费用和分成比例分别是 4 万元 (10%)、6 万元 (12%)、8 万元 (15%)、12 万元 (20%)、20 万元 (25%)、20 万元 (40%)。对比来看,最高保底和分成上升到了 20 万和 40%,但最低保底降到了 4 万和 10%。

同时,红果还对编剧工作室开放了 3 个限时激励活动,第一个是拉新激励,工作室每月拉新超过 10 人,并保证新人都能在入驻首月过稿,那么工作室将得到 2 万元每人的奖金激励;第二个是成长激励,如果新人编剧的评级等级在活动时间内 (8 月 13 日到 9 月 30 日) 实现提升,那么还能得到 3 到 20 万元的奖励;第三个是分账激励,当月分成金额超过 200 万元,平台会在当月分成基础上,额外发放 5% 的分成激励。

此外,针对个人编剧,还有一个剧本拉新专项激励活动,个人编剧提交符合要求的剧本,审核通过并推进制作,即可获得 10000 元基础激励金。

红果新政的出台,势必会对短剧编剧行业格局带来新的改变,主要的影响可能会体现在四方面:

第一方面,降低了有潜力的新人入场的门槛,挖掘更多好剧本。红果对编剧工作室的拉新激励政策,会促使之前很多不愿意带新人的大编剧工作室,愿意主动带有潜力的新人过稿。而新人可以绑定大编剧工作室投稿,拿到的保底会比自己单投更高。

第二方面,增加对编剧工作室的三重激励,进一步提升编剧工作室的行业地位。头部编剧工作室不仅能够招揽大量有潜力的个人编剧,用他们的工作成果拿到更高的奖金和分账,还有机会靠自身的高权重,冲更高的 20 万保底和 40% 的分成比例。当资源不断向头部倾斜时,可能会让行业形成所谓的 「散修投靠大宗门」 的行业格局。

第三方面,降低了剧本的最低保底和分成比例,导致行业底层编剧的收入减少。行业底层编剧主要是保底 5 万元的评级水准,而且过稿率不能达到 100%。原本他们能拿到 5 万元的保底、2 万元的定金和 20% 的分成比例,在 「剧本新政」 实施后,很多人只能拿到 4 万元的保底、1 万元定金和 10% 的分成比例。而对于短剧编剧来说,一部剧爆了之后,分成往往比保底要高。因此,普通编剧的收入可能会随着分成的减少而骤降。

第四方面,对于红果来说,可以吸引优质编剧资源,提高剧本的精品率。过去,红果对接的编剧类型众多,有个人编剧,也有工作室。而 「剧本新政」 后,更多大编剧工作室以及旗下的个人编剧将涌向红果,打造更多的精品,进一步占领短剧市场。

02 头部狂欢,底层哀嚎?

红果 「剧本新政」 就像一块大石头,哐当一声丢进了短剧编剧行业这片大海中,掀起了不小的风波。

很多短剧编剧在小红书上,发表了自己对于红果 「剧本新政」 的看法。他们认为,红果短剧目前的编剧生态,很像是早期抖音上的个人网红和 MCN 公司的关系,个人编剧就像是个人网红,编剧工作室就像是 MCN 机构,专门来寻找、孵化和管理明星短剧编剧,给平台带来更多的精品化内容;而收益由红果平台统一分配。

从 2022 年就入局短剧市场的头部编剧林文表示:「目前短剧编剧市场是 10% 的人掌握了 90% 的资源,好的资源会更多地向顶级编剧倾斜。因为这批先入局的从业者和平台、头部承制方有长期合作关系,更优惠的合作条件,而新人既没有对市场足够深的认知,也没有资源,很难实现生态位的跨越。」

这种分层化的行业趋势可能会导致头部编剧工作室的话语权越来越大,而个人编剧的话语权越来越小,而平台的资源也会越来越向头部集中,形成金字塔结构,并趋于稳定。

尽管如此,有潜力的新人编剧还是会脱颖而出,成为各大工作室争抢的 「香饽饽」。

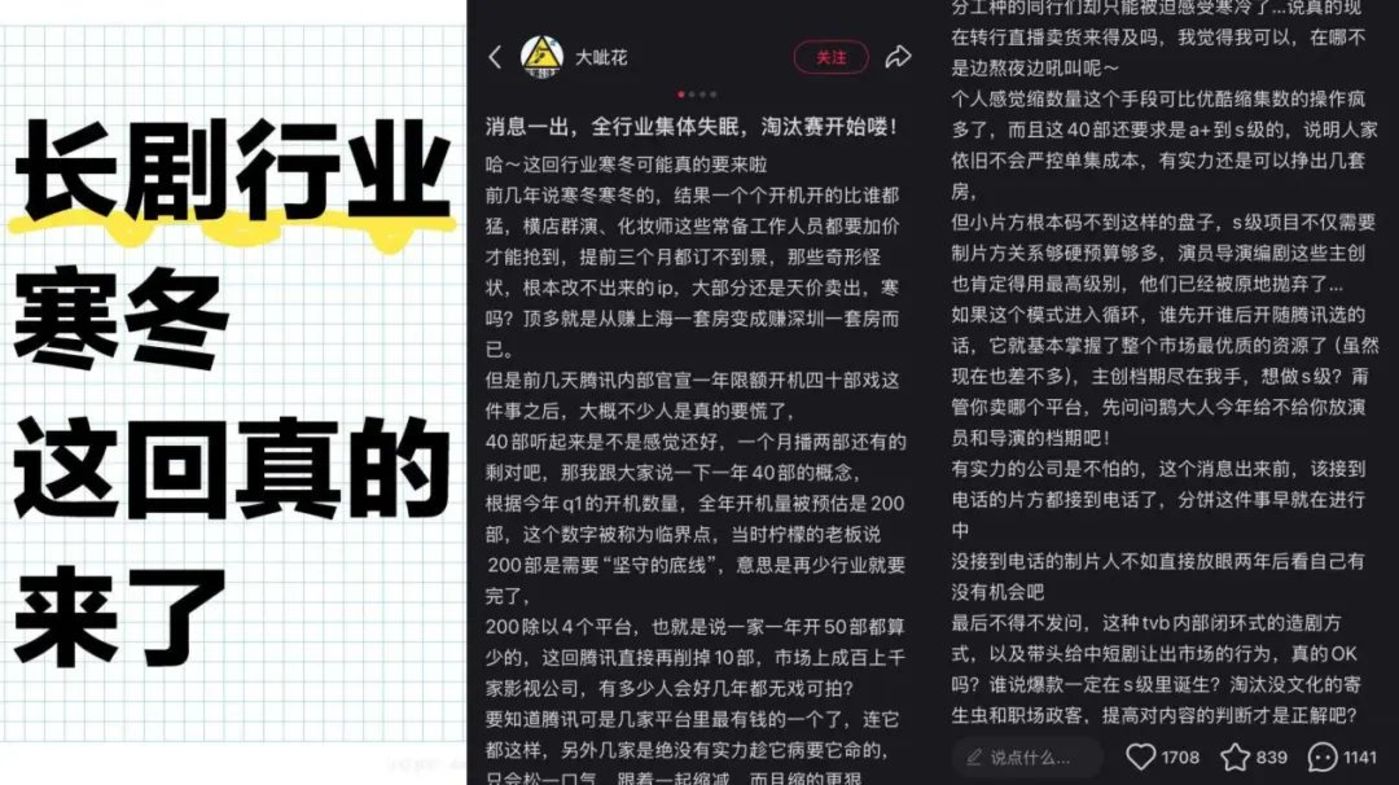

尤其是现在长剧市场陷入寒冬期,「腾讯视频一年限额 40 部剧,要求全剧本过会」 的内部消息一出,腰部、底部从业者都感受到了凉凉的寒气。这些政策的推出,意味着平台将会集中力量,打造头部项目,很多腰部项目将会被砍掉,腰部、底部编剧的生存空间将会被大幅挤压。甚至,今年已经有些长剧编剧接不到长剧项目,他们只能转战中短剧市场。而长剧编剧入局短剧,也许会给短剧市场带来更多精品化的剧本,进一步拓展短剧市场的可能性。

而对于红果平台来说,新政策不仅能吸引市场上还未与红果合作的优质编剧,也能通过对多元题材的激励,鼓励编剧产出更多的精品化剧本,进一步抢占短剧精品化的市场。

文娱先声也注意到,除了红果平台正在大力拉新,快手、小红书等互联网平台,点众、九州、麦芽等短剧平台,爱优腾芒等长剧平台,也都在用剧本征集计划来争夺好编剧、好剧本的优质资源。

比如 7 月 28 日,快手推出了 「星芒创想计划」 剧本活动,公开征集优质剧本,共设置古风、喜剧、家庭、恋爱、逆袭五个剧本赛道;资源扶持上,提供海量投拍机会,撮合优质剧本+头部演员+资深制片,并提供最高亿级宣发资源的扶持。今年 6 月,小红书也联合 FIRST 青年电影节推出 「红镜短剧计划」,公开招募优质剧本,并提供百万创作资金和亿级流量曝光。

各大平台对优质剧本的追求,反映了野蛮生长后内容本位的回归,以及契合了短剧精品化的趋势。

当短剧观众审美不断提高时,短剧市场也开始不断进化,从卷内容到卷制作到卷演员,不断突破自身的天花板。事实上,今年很多低质量、同质化的内容已经逐步被市场淘汰了,大部分榜上有名的短剧都是制作精良、高质量的内容。而短剧的下半场,势必会有更多的精品短剧出现,并通过精品化逐渐打开一二线城市的用户市场。

与此同时,短剧的蛋糕越做越大,涌入的参与者就会越来越多。尤其是短剧作为当下互联网最大的风口之一,很多互联网平台都希望通过短剧来赋能现有的业务。比如前阵子,京东就以用百万年薪高调招聘短剧人才,强势入局短剧赛道,其背后的动机,不只是为了短剧的收益,而是希望通过短剧来赋能现有的电商业务,形成内容电商的合力,用爆款内容进一步打开平台的增量市场。

像京东、拼多多、美团这样的互联网巨头入局,也许会给短剧市场带来新的动力,加速推进短剧内容的精品化趋势。

结语

红果 「剧本新政」,揭开了短剧行业生态分层化的一角。

短短三年内,短剧已经完成了从野蛮生长到秩序井然的成长历程,行业生态逐渐 「二八分化」,资源向头部集中。普通人虽然还有赚钱的机会,但是会更卷,只有真正有潜力的新人才能脱颖而出。

尽管各平台的高补贴还在继续,但很多短剧编剧对未来并不乐观,认为自己的收入可能会逐渐降低。不过也有部分乐观的从业者人认为,行业的红利期还会持续很久,尤其是有其他的短剧平台崛起,平台之间打价格战,那么高补贴的状态可能会持续下去。

当然,作为朝阳行业,现在对短剧市场的未来下一个定论为时尚早。更值得的是,在短剧市场经历多轮政策调整之后,市场上可以涌现出更多的精品短剧,为观众带来更好的内容,继续把蛋糕做大。