外卖大战的 「导火索」——京东集团 8 月 14 日晚交付了首份能体现外卖投入影响的业绩。概括来看本季表现,可用 「割裂」 二字形容。

核心主业——商城板块收入和利润双超预期,但另一面是因外卖导致的亏损也远在预期之上,拖累集团整体经营利润直接转负,相当骇人。

详细要点如下:

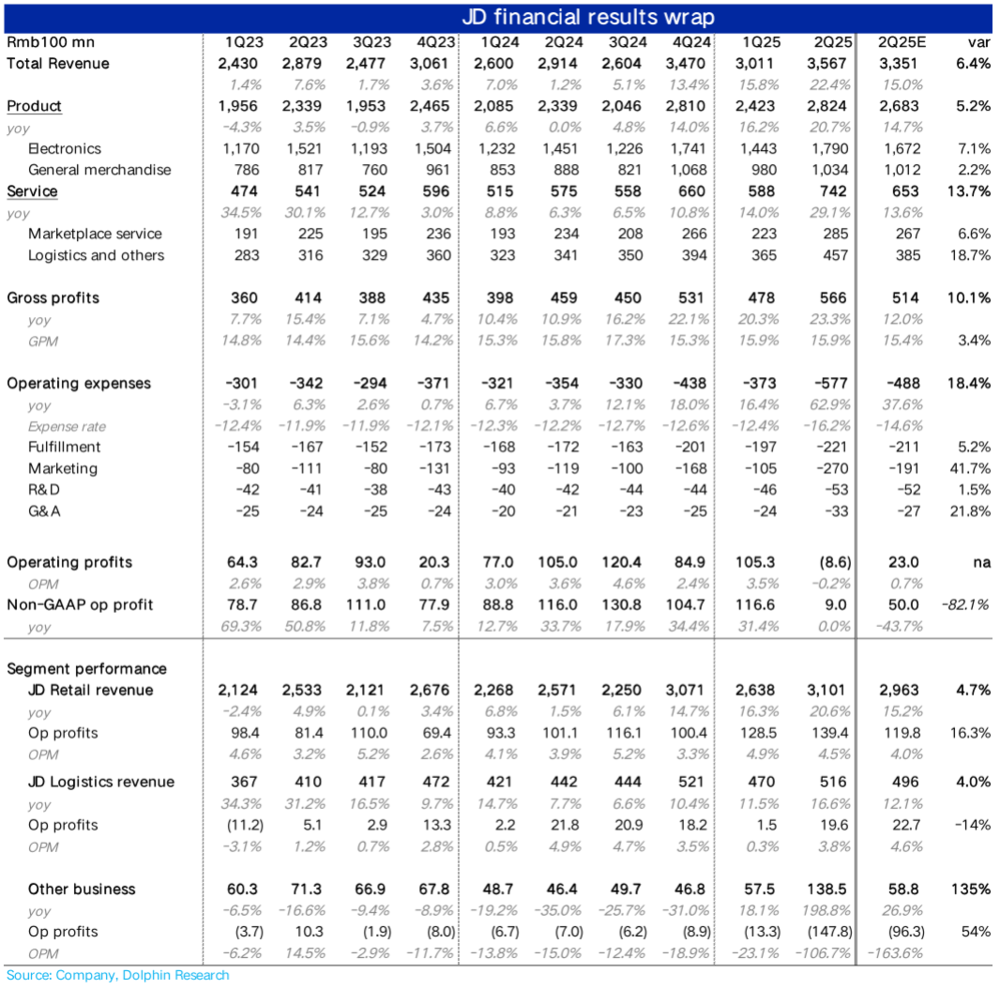

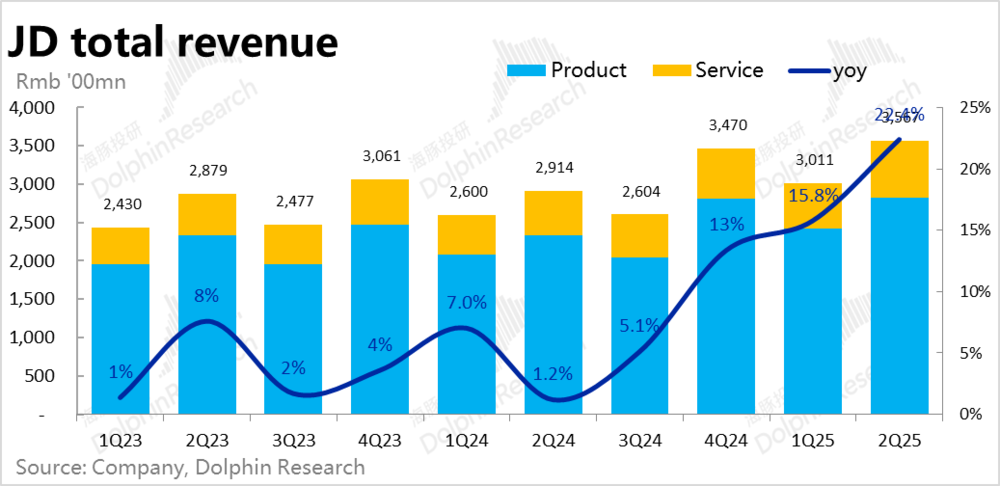

1. 收入大 beat,利润大 miss:整体大数上,本季京东总营收同比大增 22%,远高于市场预期的 15%,实际营收比预期高出近 220 亿。

主要是主站商城业务的强劲增长 (超预期约 140 亿)。剩下的则是因市场预期中并未考虑外卖业务的增量营收,但这些收入都会通过补贴和费用 「吐回去」,没有价值。

但利润上,受外卖业务天量亏损拖累,集团整体本季 GAAP 下经营亏损了近 9 亿,从原本单季盈利百亿以上直接转负,利润表现又可谓极差。(净利润大超预期主要是非经营性损益和本季税费为零的影响,意义不大)。

2. 主业商城板块收入利润双优:本季业绩的核心亮点——商城业务营收同比增长仅 21%,环比明显加速,也远超预期的 15%。其中通电产品的销售增速大幅拉升到了 23%,而一般商品销售增速则相对稳定在 16%。

由此可推断,强劲增长仍是主要归功于国补的利好,而外卖带来的交叉销售至少本季度来看并不明显。

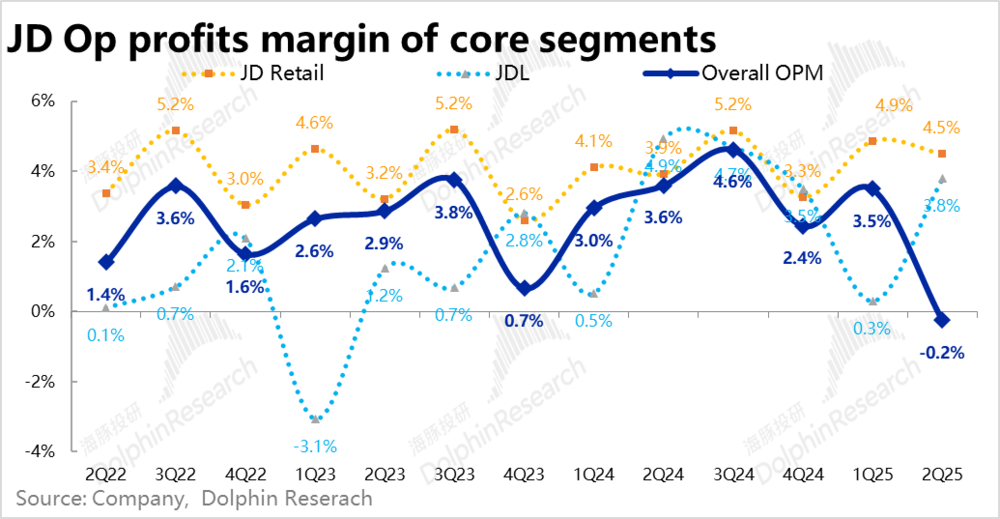

商城板块的经营利润同样不俗,同比大增近 38% 到 139 亿,比预期多出整 20 亿。且利润超预期不仅是因强劲收入增长,商城板块的利润率也同比走高了近 0.6pct。好于多数卖方预期的因 618 等投入增加,利润率仅会同比持平。

3. 天量外卖亏损,比 「多更多」:虽然核心主业表现不俗,市场关注的另一重点,外卖业务导致的实际亏损,也比已不低的预期远远更多。业绩前卖方普遍预期的外卖业务亏损大约在 90 亿~100 亿左右,而实际包含外卖的新业务总亏损高达 148 亿。

即便考虑到其他新业务的亏损也有所增加,外卖业务的亏损应当至少在 120 亿以上。这意味着市场对京东、美团、阿里这三家本季和后续的外卖支出预期可能要进一步上调。

京东近乎是精准地把商城和京东物流创造的所有利润全部补贴到了外卖和其他新业务上。决心确实不小。

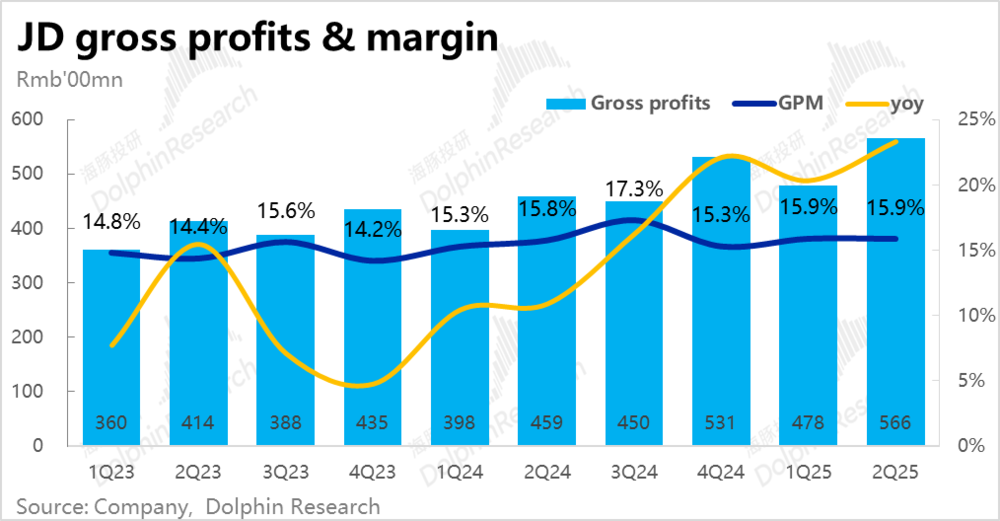

4. 成本和费用角度,本季集团整体毛利率为 15.9%,环比持平、同比小幅提高,背后归功于主站的毛利率本季同比明显提升了 0.9pct。

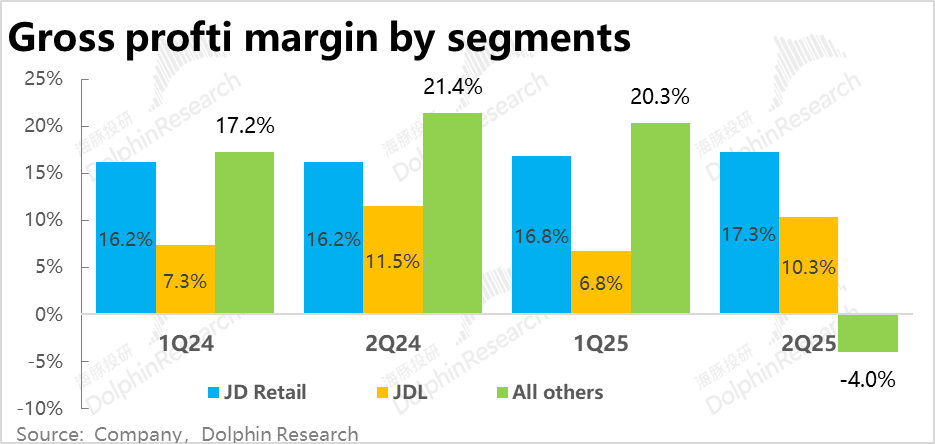

因此虽然创新业务的毛利率环比由 20% 跳水到-4%(外卖的配送收入不足以覆盖配送成本,也并不意外),并未明显拖累整体。

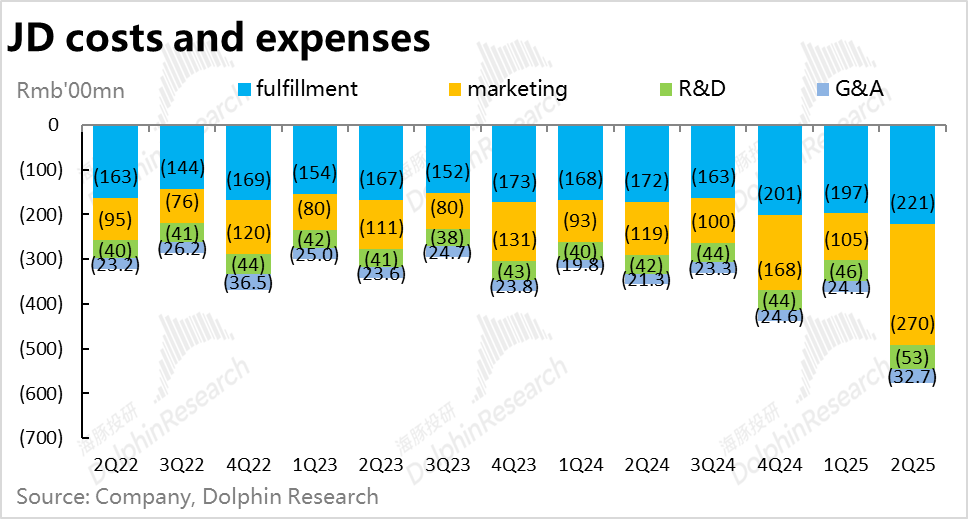

费用上,整体经营费用支出同比大增了 63%,比市场预期高出 90 亿。主要是营销支出同期暴增 151 亿,比已很高的预期还要多出 80 亿的影响,体现外卖补贴之狠。其他费用虽也有所抬头,但影响都不大。

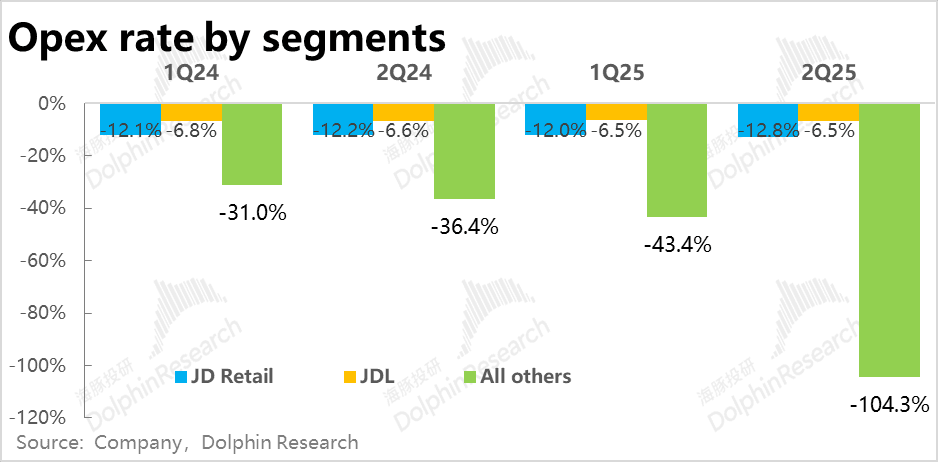

分板块看,有趣的是,京东商城本季的经营费用率为 12.8%,环比和同比都在走高,即商城板块的支出确实增多了 (电商竞争压力仍在)。也暗示外卖的支出中并没太多是从商城板块那腾挪而来,大部分就是净新增的额外支出。

5. 回购暂停:根据公告,自上季财报披露的 5 月 13 日至 6 月 30 日,京东没有再进行任何回购。这应当是因外卖

这对原本凭借中概范围内优异的直接股东回报,吸引而来的低估价值投资者们也是个重大利空。

海豚投研观点:

根据以上的分析,本次业绩透露出的几个最关键信息是:

1. 好的消息是,在国补的利好下,核心商城业务的表现仍然强劲,收入和利润都在继续加速增长,为京东在外卖、酒旅和海外业务等新业务上的 「野望」 提供了所需的资金支持。

2. 但坏的消息是,从一般商品销售的增长,外卖业务看起来并未给主站带来可观的交叉销售,但因此带来的亏损却远超预期,直接让集团整体利润归零。(虽然也可能是公司有意为之)

3. 商城板块的费用率确实如卖方预期的有所提升,一方面暗示了电商板块的竞争仍然激烈 (预期之中),因此仍需保持较高的补贴等投入。对应因外卖带来交叉销售尚相对有限,因此不能从主站腾挪营销预算到外卖上,导致实际总营销支持大超预期。

4. 但聊以自慰的是,主业强而新业务弱的组合,是给了京东 「回头」 的选择。毕竟公司无论何时,都有选择放弃新业务的权利,即便这意味着打脸和前功尽弃。但这比之无法放弃的主业出现问题还是有更多回旋余地。

不过,当季业绩好坏都已是过去时,对京东投资逻辑判断影响更大的是后续业绩走势以及管理层对此的指引,因此需要重点关注电话会中,以及更后面小会中的管理层的看法。

海豚认为核心问题在于两点:

1. 核心商城板块不错收入& 利润增长的红利期能不能持续;

2. 京东在即时零售、酒旅、海外业务等新业务上多线出击,对中短期内的盈利到底会产生多大影响,何时能够有所收敛?

虽然当前海豚尚未看到管理层的看法,但从我们自己的判断出发:

1. 主站商城业务上,海豚认为虽然 「外卖大战」 部分转移了京东和阿里的注意力和资源预算,但整体来看国内电商行业的竞争格局依旧激烈,618 大促期间各平台仍维持着不低的补贴力度。(得到验证)

京东商城能否维持不俗的业绩表现,相当程度上是取决于国补政策的力度和持续性。对此,从 8 月初国家下发了新一批的国补额度,以及政府刺激消费的 「必要性」 来看,海豚认为中短期 (至少 2025 年内)国补的支撑大概率是能够延续的。

因而,年内京东商城板块的业绩也大概能够维持相对平稳的表现 (如 10% 或略高的营收和利润增速),但节奏上,由于去年是 8~9 月开始国补,下半年面临的基数会更高。另外,也需关注外卖或多或少,能不能多少带来一定与主站业务的交叉销售。

2. 由于主站业务应当中短期内不会出大问题,因此后续业务走势更多取决于,公司四处出击的新业务上到底会投入多少。

本季度超预期的外卖亏损大概率会促使市场上调对两个季度的亏损预期。但换个角度看,近 1 个多月,随着淘天闪购携更大规模的补贴入局,外卖大战的主要竞争已转移到了淘宝 vs. 美团上。

京东在 6 月宣布日单量破 2500w 后,就再未官宣更高的单量规模,近期其 CEO 也公开发声 「不会恶性补贴的内卷」。

因此,海豚认为京东后续在 3、4 季度的新业务亏损规模并不好预判。且历史上,京东在新业务拓展上有着不少 「雷声大雨点小」 的先例。

不能排除后续公司又突然转向,开始收缩新业务亏损的可能,也存在市场上调亏损预期后,实际出来却较低的可能性。

不过,虽然定量角度,京东在新业务上的亏损有商榷的余地。但定性角度,海豚对京东 「仗着」 核心商城业务的红利期,四处出击同时开拓外卖、酒旅业务,并意图收购香港和欧洲的两家本土零售商的行为,是不认同的。

摊大饼式的多元化,会过度分散公司的资源和管理层的专注力,历史上也鲜有成功的案例。

以下是详细解读:

一、国补仍然给力,自营零售再创新高

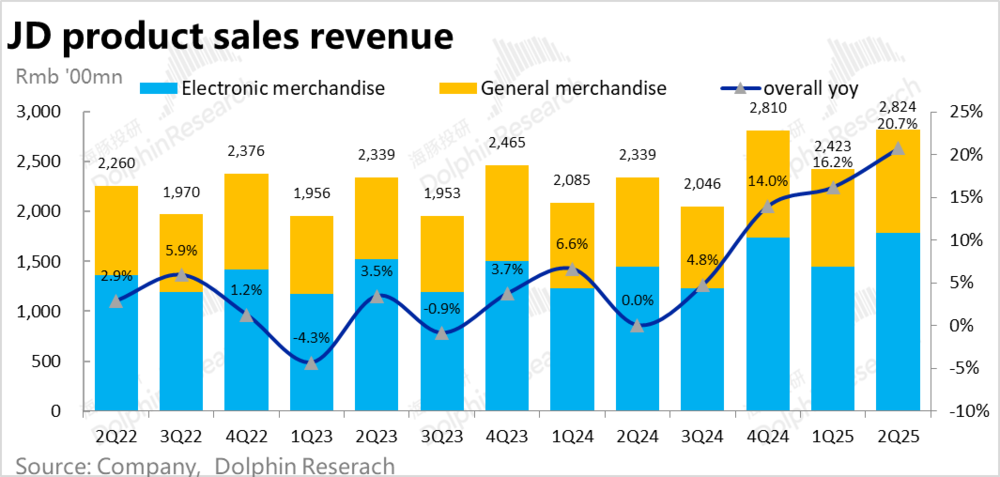

1. 比重最大的自营零售业务,本季实现收入 2824 亿元,同比增速环比继续明显拉升,达到了近 21%,远超市场预期会环比略降的 14.7%。

在以国补利好为主,可能也夹带有限外卖交叉销售的利好下,京东核心主业——商城业务本季的增长可谓大超预期的强劲,远跑赢行业大盘的增长。

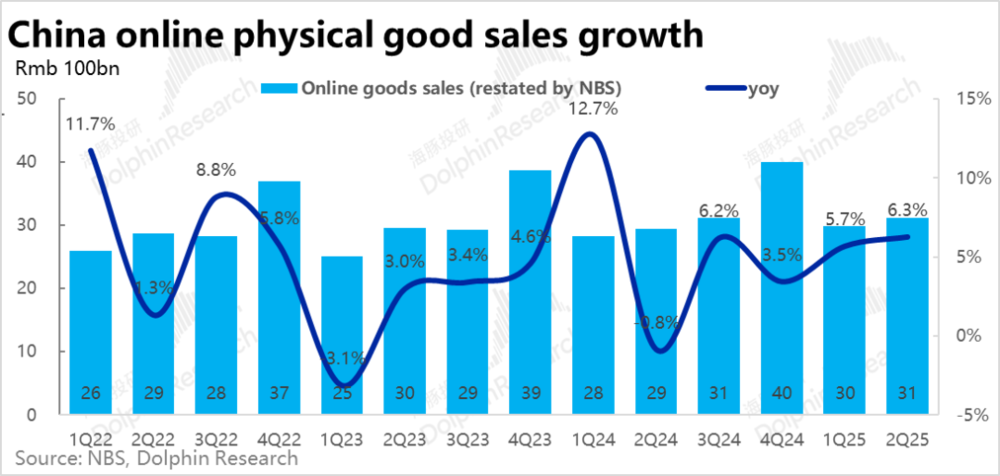

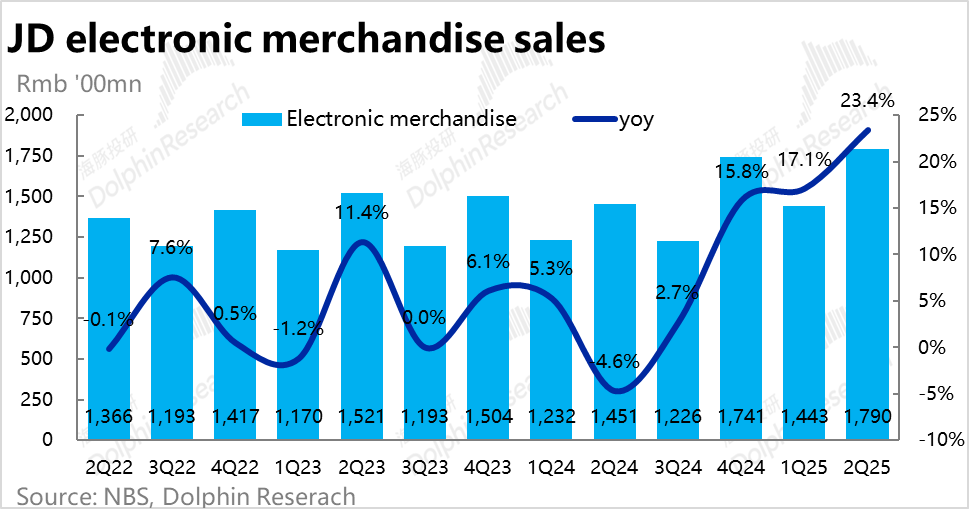

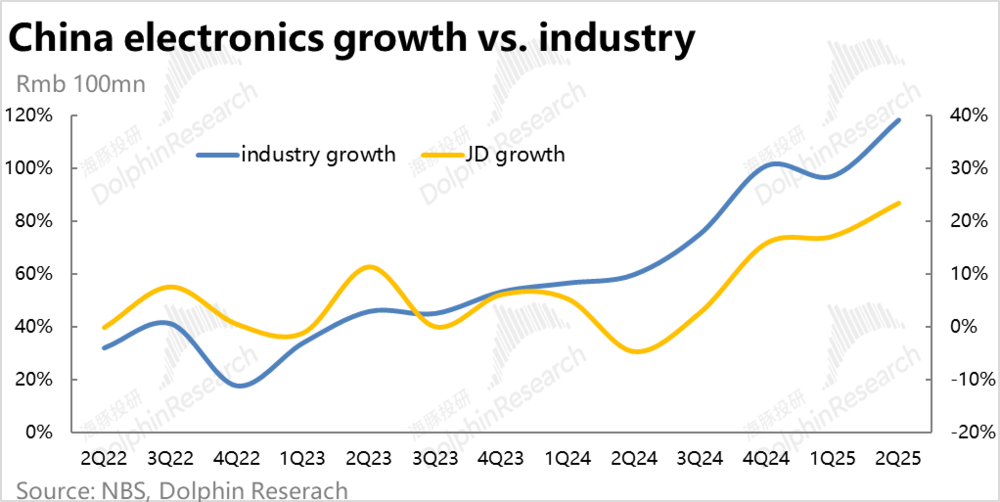

具体来看,通电类产品销售增速从上季度的 17%,继续向上拉升到 23.4%,也远超市场预期。不过根据 NBS 数据,规模以上家电类和通讯产品的行业整体销售增速也是较上季明显拉高的 (29% 提升到 39%)。

因此,本季京东通电产品的强劲增长,相对部分还是受益于国补带来的行业整体性利好。

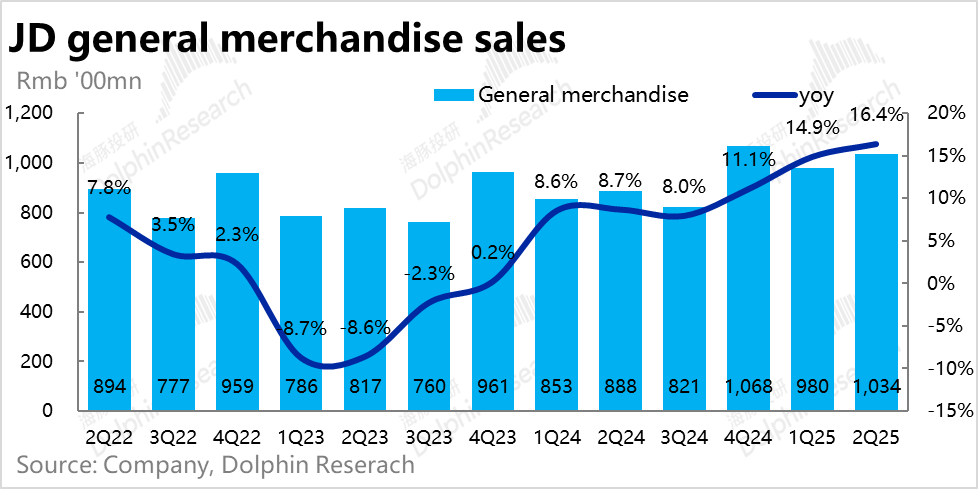

至于一般商品零售的同比增速,则只是由上季的约 15% 提升到本季的 16.4%。由此可见,不受国补利好的商品上,京东的增长就没那么强劲,也侧面表明至少在 2 季度外卖带来的交叉销售效果并不明显。

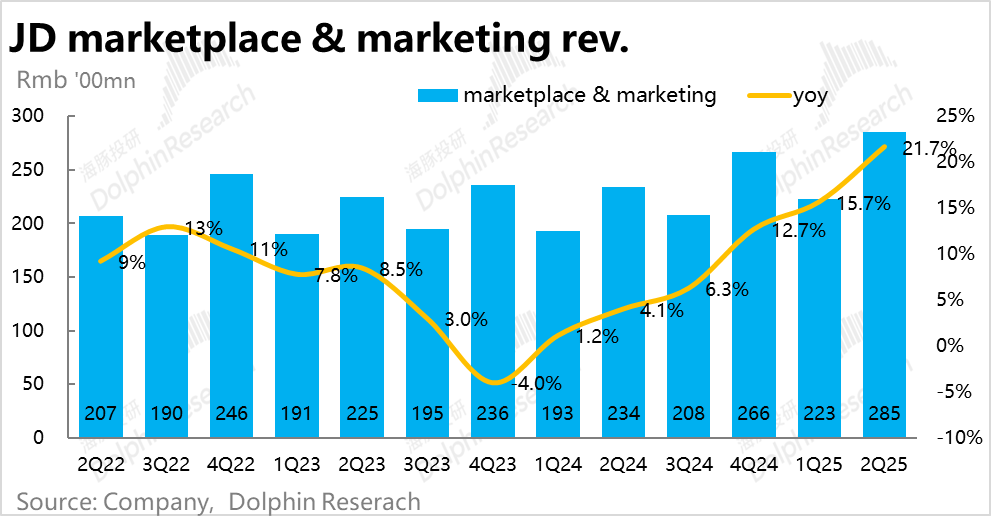

2. 平台服务收入:面向 3P 卖家的佣金和广告业务,在自营业务不俗增加的带动下,本季营收增速也环比拉升了 6pct 到近 22%,稍稍跑赢自营收入增速。可见京东商城本季的整体流量确实有不错的增长,即便这可能主要是国补的扩散效应。

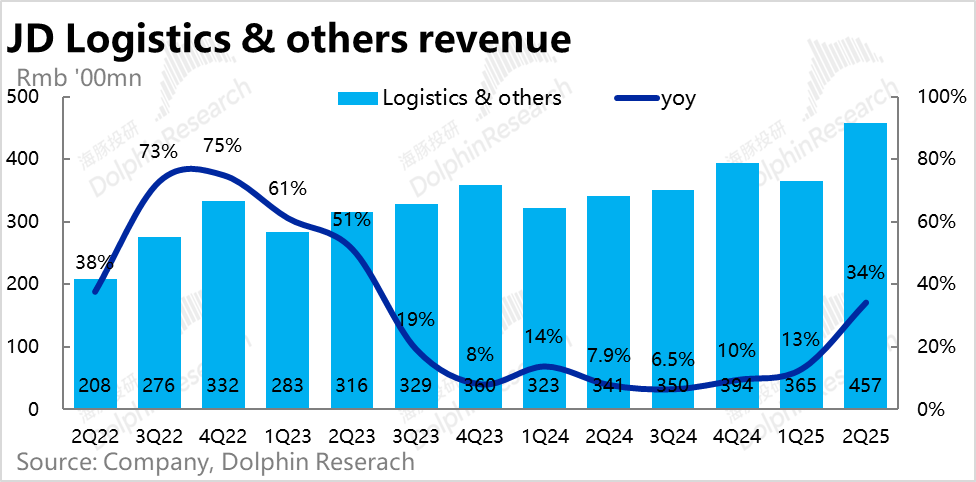

3. 物流与其他服务:包括京东物流、达达快送,也主要体现了外卖业务营收的物流性收入本季增长环比拉升了 21pct,实际营收额比预期高出 72 亿。由于京东物流的收入增长相对平稳且与预期差异不算大。可以推断这多出的收入基本是京东外卖业务产生的配送收入。

二、主站收入利润双优,新业务惊天巨亏

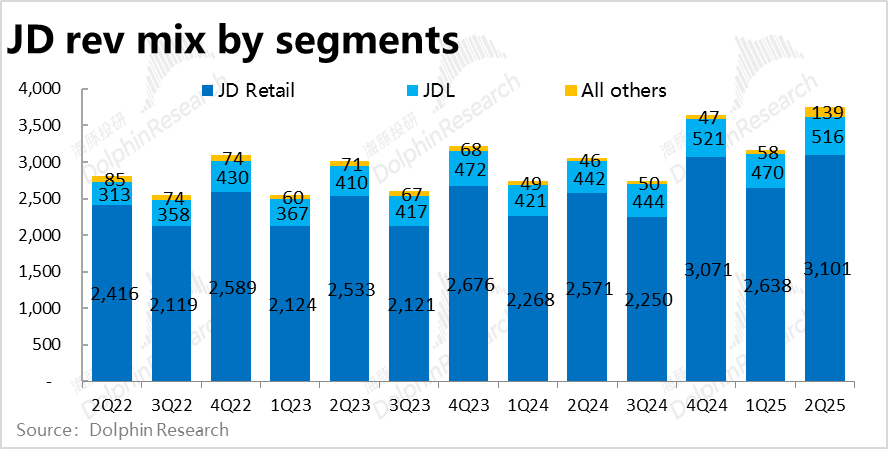

汇总各项业务,由于主站商城强劲的增长,以及外卖带来的增量收入,本季京东总体营收 3567 亿,同比增长 22%,比预期多了 216 亿。(其中主站贡献约 140 亿,新业务贡献近 80 亿)。

分业务板块来看:

1. 核心业务——京东商城营收同比增长 20.6%,远超预期 15% 的增速,主要是受国补利好下通电产品带动,以及其外溢效应。

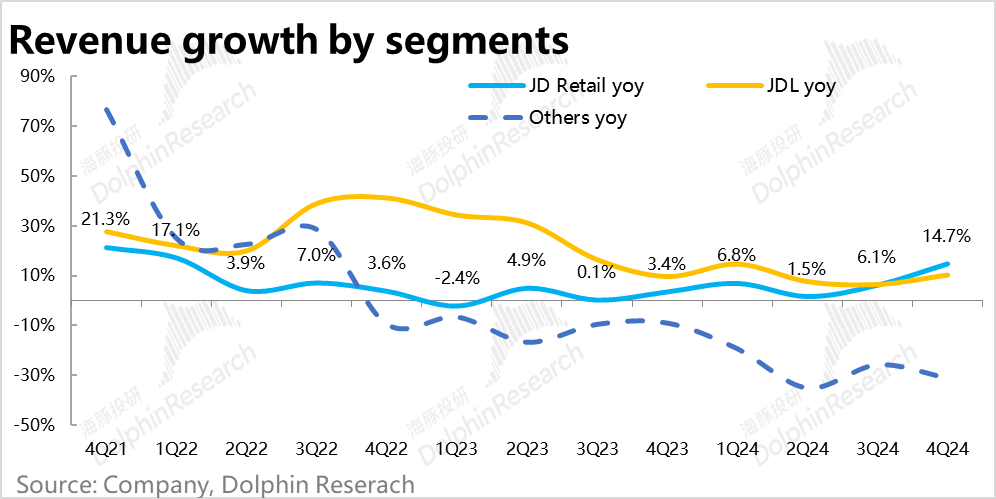

2. 京东物流 (JDL)本季度收入同比增长 16.6%,同样较上季有所提速。据京东物流自身的业绩通过,来自外部客户的增长更加强劲,但也不排除其承接了部分外溢的外卖履约业务。

3. 因包含外卖业务,备受关注的新业务板块,本季收入 139 亿,环比暴增,且比预期高出约 80 亿,和上文提到物流履约收入超预期的幅度相当。因此主要就是外卖业务带来的配送收入。

不过这些外卖的 「增量」 营收,最终全都会因补贴和其他成本再全给出去,因此也无所谓超预期与否。(业绩前卖方对外卖业务收入的口径没有把握,因此预期中就直接没纳入这一块)

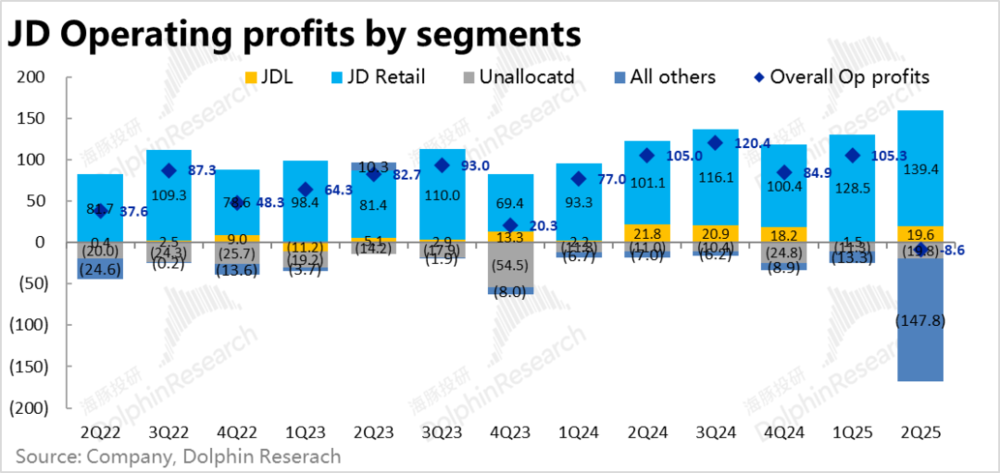

由上可见,京东本季在增长上可谓超预期的强劲,但利润上,虽然主站利润也好于预期,但因外卖及其他新业务投入造成的巨额亏损,本季集团整体 GAAP 下经营利润直接转负,亏损 8.6 亿。即便加回股权激励和摊销后的调整后经营利润也仅为+9 亿,同样远逊于预期。

分业务板块来看:

1. 京东商城经营利润 139 亿,同比增长近 39%,比市场预期多出整 20 亿。这不仅归功于强劲的收入增长,本季京东商城的经营利润率也同比走高了约 0.56pct,相比大数卖方预期的利润率仅会环比持平的情况要好。

2. 京东物流的利润表现也不俗,虽环比略有下滑 (由于 4Q 是大促季),但同比角度利润率仍是增加了 0.7pct,经营利润达到 18.2 亿,好于预期的 16.6 亿。整体上京东物流还是处在利润释放阶段内。

3. 至于备受关注的新业务亏损 (主要由外卖业务产生),本季高达 148 亿 (上季仅 13 亿),即便卖方预期已放到了不低的约亏损 100 亿,实际亏损仍远超预期,拖累集团利润直接转负。

虽然其中非外卖业务导致的亏损也可能有所增长 (例如京喜、酒旅和海外业务),但大致仍可推算由外卖导致的实际亏损应当至少在 120 亿左右,比预期的 90 亿~100 亿更多。

三、营销费用暴增,外卖补贴并非主要由商城板块腾挪而来

成本和费用的角度,集团本季整体的毛利率本季为 15.9%,环比持平、同比小幅提高,并没太受外卖业务的影响。毕竟绝对体量上,外卖和主站业务差距巨大 (前者营收不足后者 5%)。

根据公司新披露的分板块毛利情况,主站的毛利率继续明显改善,本季同比提升了整整 0.9pct,应当也主要归功于国补的利好。

京东物流的毛利率同比略降,影响不大。而创新业务的毛利率则是从上季的 20% 跳水到本季的-4%,换言之外卖业务收取的配送收入,并不足以覆盖配送成本(预期之内,并不意外)。

费用层面,本季整体经营费用支出同比大增了 63%,比市场预期高出 90 亿。其中,主要就是因营销支出实际支出 270 亿,比去年同期暴增 128%,也比本不算低的预期多出 80 亿。即在外卖上的补贴要比原先预期的更高。

至于其他费用支出增速虽也都有所抬升,幅度不算夸张,且与预期相差不算很大。

而分板块看,本季京东商城的经营费用率为 12.8%,环比和同比角度都是走高的,即本季度在商城板块的支出确实增多了 (电商竞争仍在),也表明外卖的支出并没太多是从商城板块上腾挪过来的,大部分就是新增的额外支出。

本文来自微信公众号:海豚投研,作者:海豚君